|

시장보고서

상품코드

1716467

동물용 항생제 및 항균제 시장 기회, 성장 촉진 요인, 산업 동향 분석, 예측(2025-2034년)Animal Antibiotics and Antimicrobials Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2025 - 2034 |

||||||

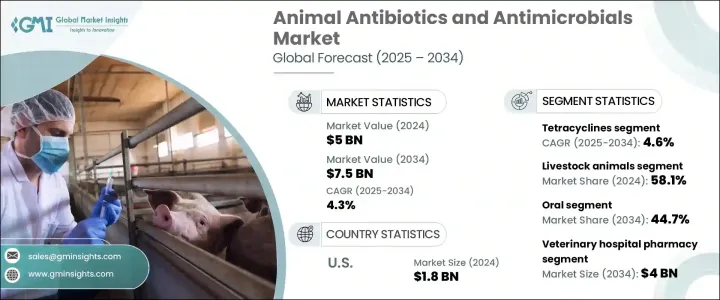

동물용 항생제 및 항균제 세계 시장은 2024년 50억 달러로 평가되었으며, 2025년부터 2034년까지 연평균 복합 성장률(CAGR) 4.3%로 성장할 것으로 예상됩니다.

이 성장의 주요 요인은 동물의 건강을 위협하는 사람, 짐승 공통 감염의 유행이 증가하고 있으며, 가축의 소비량이 증가하고 있는 세계에서 식품 안전에 대한 요구가 높아지고 있다는 것입니다. 특히 개발도상국에서는 축산업이 급증하고 있으며, 감염 예방책의 채택 확대와 동물 위생 관리의 개선으로 연결되어 있습니다. 항생제와 항균제의 필요성이 더욱 커지고 있습니다. 또한 연구개발에 대한 투자 증가가 부작용을 최소화하면서 효과성을 높이는 약제제제의 혁신에 박차를 가해 시장의 확대를 더욱 뒷받침하고 있습니다. 수의학적 인프라의 진보와 예방적 동물의료에 중점을 두어 제조업체가 최첨단 항균 솔루션을 도입할 수 있는 유리한 기회가 생겨 예측 기간 동안 일관된 성장을 지속할 것입니다.

시장은 제품 유형별로 아미노글리코시드계, 테트라사이클린계, 페니실린계, 설폰아미드계, 린코사미드계, 플루오로퀴놀론계, 마크로라이드계, 세팔로스포린계, 기타 항생제 및 항균제로 구분됩니다. 그 중에서도 테트라사이클린계 항균제는 예측 기간 동안 연평균 4.6%의 성장률을 보일 것으로 예측됩니다. 합리적인 가격과 광범위한 효과로 인해 가축과 반려동물 모두에서 호흡기 및 소화기 질환을 포함한 다양한 감염을 관리하는 데 자주 사용됩니다.

| 시장 범위 | |

|---|---|

| 시작 연도 | 2024년 |

| 예측 연도 | 2025-2034년 |

| 시작 금액 | 50억 달러 |

| 예측 금액 | 75억 달러 |

| CAGR | 4.3% |

시장은 동물 유형에 따라 반려동물과 가축으로 나뉩니다. 가축은 2024년에 58.1%의 점유율을 차지했습니다. 가축을 감염으로부터 지키기 위한 항생물질 수요가 높아지고 있습니다. 소비자들이 질병 발생을 막기 위해서 가축을 건강하게 유지하는 것의 중요성이 소비자의 사이에서 인식되게 되어, 가축 위생 서비스의 강화가 중요시되게 되었습니다.

미국에서 동물용 항생제 및 항균제 시장은 2024년에 18억 달러로 평가되었습니다. 동물 건강 관리에 대한 투자 증가와 제품 등록 및 승인수 증가가 계속해서 시장 성장의 원동력이 되고 있습니다.

목차

제1장 조사 방법과 조사 범위

제2장 주요 요약

제3장 업계 인사이트

- 생태계 분석

- 업계에 미치는 영향요인

- 성장 촉진요인

- 반려동물 사육률 증가

- 가축생산 확대

- 연구개발자금 증가

- 동물 헬스케어에 대한 의식의 고조에 의한 예방 치료 수요의 촉진

- 업계의 잠재적 위험 및 과제

- 치료에 의한 부작용

- 엄격한 규제 요건

- 성장 촉진요인

- 성장 가능성 분석

- 규제 상황

- 향후 시장 동향

- Porter's Five Forces 분석

- PESTEL 분석

제4장 경쟁 구도

- 소개

- 기업 매트릭스 분석

- 주요 시장 기업의 경쟁 분석

- 경쟁 포지셔닝 매트릭스

- 전략 대시보드

제5장 시장 추정 및 예측 : 제품별, 2021년-2034년

- 주요 동향

- 페니실린계

- 테트라사이클린계

- 술폰아미드계

- 마크로라이드계

- 아미노글리코시드계

- 린코사미드계

- 플루오로퀴놀론계 항균제

- 세팔로스포린

- 기타 항생제 및 항균제품

제6장 시장 추정 및 예측 : 동물 유형별, 2021년-2034년

- 주요 동향

- 반려동물

- 개

- 고양이

- 말

- 기타 반려동물

- 가축

- 소

- 돼지

- 가금류

- 어류

- 기타 가축

제7장 시장 추정 및 예측 : 전달 형태별, 2021년-2034년

- 주요 동향

- 경구제

- 국소 투여

- 주사제

- 기타 딜리버리 형태

제8장 시장 추정 및 예측 : 유통 채널별, 2021년-2034년

- 주요 동향

- 동물병원 약국

- 소매 약국

- 전자상거래

제9장 시장 추정 및 예측 : 지역별, 2021년-2034년

- 주요 동향

- 북미

- 미국

- 캐나다

- 유럽

- 독일

- 영국

- 프랑스

- 스페인

- 이탈리아

- 네덜란드

- 아시아태평양

- 중국

- 인도

- 일본

- 호주

- 한국

- 라틴아메리카

- 브라질

- 멕시코

- 아르헨티나

- 중동 및 아프리카

- 남아프리카

- 사우디아라비아

- 아랍에미리트(UAE)

제10장 기업 프로파일

- AdvaCare Pharma

- Boehringer Ingelheim International

- Ceva

- Dechra

- Meiji Holdings

- Merck &Co.

- Vetoquinol

- Virbac

- Zoetis

- Zovixpharma

The Global Animal Antibiotics and Antimicrobials Market was valued at USD 5 billion in 2024 and is expected to grow at a CAGR of 4.3% between 2025 and 2034. This growth is primarily driven by the rising prevalence of zoonotic diseases that threaten animal health and the increasing need for food safety in a world where livestock consumption is escalating. Developing nations, in particular, are witnessing a surge in livestock farming, leading to greater adoption of infection prevention measures and improvements in animal health management. The growing global population and the corresponding rise in demand for animal-based protein have intensified the need for reliable antibiotics and antimicrobials to maintain livestock health and productivity. Additionally, rising investments in research and development have spurred innovations in drug formulations that enhance effectiveness while minimizing adverse side effects, further bolstering market expansion. Advancements in veterinary infrastructure and a greater emphasis on preventive animal healthcare have created lucrative opportunities for manufacturers to introduce cutting-edge antimicrobial solutions, driving consistent growth over the forecast period.

The market is segmented by product type into aminoglycosides, tetracyclines, penicillins, sulfonamides, lincosamides, fluoroquinolones, macrolides, cephalosporins, and other antibiotics and antimicrobial agents. Among these, tetracyclines are expected to grow at a CAGR of 4.6% during the forecast period. Their affordability and broad-spectrum efficacy make them a popular choice for managing a variety of infections, including respiratory and gastrointestinal conditions, across both livestock and companion animals.

| Market Scope | |

|---|---|

| Start Year | 2024 |

| Forecast Year | 2025-2034 |

| Start Value | $5 Billion |

| Forecast Value | $7.5 Billion |

| CAGR | 4.3% |

The market is further divided by animal type into companion animals and livestock animals. The livestock segment held a 58.1% share in 2024. This segment encompasses cattle, swine, poultry, fish, and other livestock. With urbanization progressing and dietary patterns shifting globally, the consumption of animal-based products is increasing, driving demand for antibiotics to safeguard livestock from infections. As consumers become more aware of the importance of maintaining healthy animal populations to prevent disease outbreaks, the focus on enhancing livestock health services has intensified. The need for robust disease control measures has led to an uptick in the adoption of antibiotics, contributing significantly to market expansion.

In the U.S., the Animal Antibiotics and Antimicrobials Market generated USD 1.8 billion in 2024. The country's advanced veterinary infrastructure, high rates of pet ownership, and well-established livestock industry have fueled the demand for antibiotics and antimicrobials. Rising investments in animal healthcare, coupled with an increasing number of product registrations and approvals, continue to drive market growth. The U.S. remains a prominent player in the market due to its focus on enhancing animal health outcomes and preventing the spread of zoonotic diseases.

Table of Contents

Chapter 1 Methodology and Scope

- 1.1 Market scope and definition

- 1.2 Research design

- 1.2.1 Research approach

- 1.2.2 Data collection methods

- 1.3 Base estimates and calculations

- 1.3.1 Base year calculation

- 1.3.2 Key trends for market estimation

- 1.4 Forecast model

- 1.5 Primary research and validation

- 1.5.1 Primary sources

- 1.5.2 Data mining sources

Chapter 2 Executive Summary

- 2.1 Industry 360° synopsis

Chapter 3 Industry Insights

- 3.1 Industry ecosystem analysis

- 3.2 Industry impact forces

- 3.2.1 Growth drivers

- 3.2.1.1 Increasing pet ownership rate

- 3.2.1.2 Expanding livestock production

- 3.2.1.3 Rising research and development funding

- 3.2.1.4 Growing awareness of animal healthcare spurring demand for preventive treatment

- 3.2.2 Industry pitfalls and challenges

- 3.2.2.1 Adverse effects of treatments

- 3.2.2.2 Stringent regulatory requirements

- 3.2.1 Growth drivers

- 3.3 Growth potential analysis

- 3.4 Regulatory landscape

- 3.5 Future market trends

- 3.6 Porter's analysis

- 3.7 PESTEL analysis

Chapter 4 Competitive Landscape, 2024

- 4.1 Introduction

- 4.2 Company matrix analysis

- 4.3 Competitive analysis of major market players

- 4.4 Competitive positioning matrix

- 4.5 Strategy dashboard

Chapter 5 Market Estimates and Forecast, By Product, 2021 – 2034 ($ Mn)

- 5.1 Key trends

- 5.2 Penicillins

- 5.3 Tetracyclines

- 5.4 Sulfonamides

- 5.5 Macrolides

- 5.6 Aminoglycosides

- 5.7 Lincosamides

- 5.8 Fluoroquinolones

- 5.9 Cephalosporins

- 5.10 Other antibiotics and antimicrobial products

Chapter 6 Market Estimates and Forecast, By Animal Type, 2021 – 2034 ($ Mn)

- 6.1 Key trends

- 6.2 Companion animals

- 6.2.1 Dogs

- 6.2.2 Cats

- 6.2.3 Horses

- 6.2.4 Other companion animals

- 6.3 Livestock animals

- 6.3.1 Cattle

- 6.3.2 Swine

- 6.3.3 Poultry

- 6.3.4 Fish

- 6.3.5 Other livestock animals

Chapter 7 Market Estimates and Forecast, By Mode of Delivery, 2021 – 2034 ($ Mn)

- 7.1 Key trends

- 7.2 Oral

- 7.3 Topical

- 7.4 Injections

- 7.5 Other modes of delivery

Chapter 8 Market Estimates and Forecast, By Distribution Channel, 2021 – 2034 ($ Mn)

- 8.1 Key trends

- 8.2 Veterinary hospital pharmacy

- 8.3 Retail pharmacy

- 8.4 E-commerce

Chapter 9 Market Estimates and Forecast, By Region, 2021 – 2034 ($ Mn)

- 9.1 Key trends

- 9.2 North America

- 9.2.1 U.S.

- 9.2.2 Canada

- 9.3 Europe

- 9.3.1 Germany

- 9.3.2 UK

- 9.3.3 France

- 9.3.4 Spain

- 9.3.5 Italy

- 9.3.6 Netherlands

- 9.4 Asia Pacific

- 9.4.1 China

- 9.4.2 India

- 9.4.3 Japan

- 9.4.4 Australia

- 9.4.5 South Korea

- 9.5 Latin America

- 9.5.1 Brazil

- 9.5.2 Mexico

- 9.5.3 Argentina

- 9.6 Middle East and Africa

- 9.6.1 South Africa

- 9.6.2 Saudi Arabia

- 9.6.3 UAE

Chapter 10 Company Profiles

- 10.1 AdvaCare Pharma

- 10.2 Boehringer Ingelheim International

- 10.3 Ceva

- 10.4 Dechra

- 10.5 Meiji Holdings

- 10.6 Merck & Co.

- 10.7 Vetoquinol

- 10.8 Virbac

- 10.9 Zoetis

- 10.10 Zovixpharma