|

시장보고서

상품코드

2038758

내분비 검사 시장 : 시장 비즈니스 기회, 성장요인, 업계 동향 분석 및 예측(2026-2035년)Endocrine Testing Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035 |

||||||

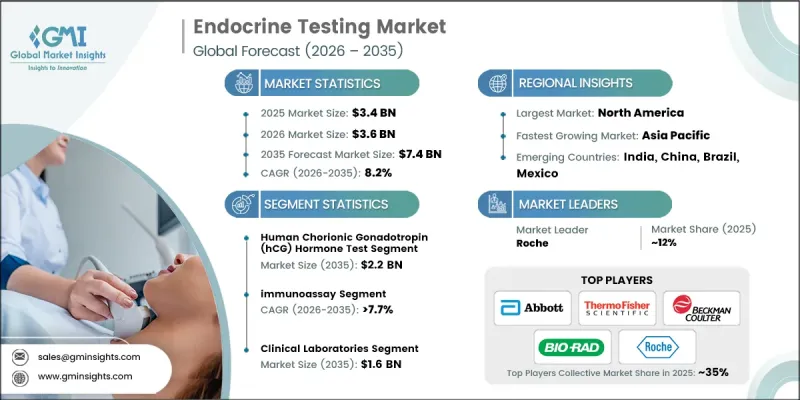

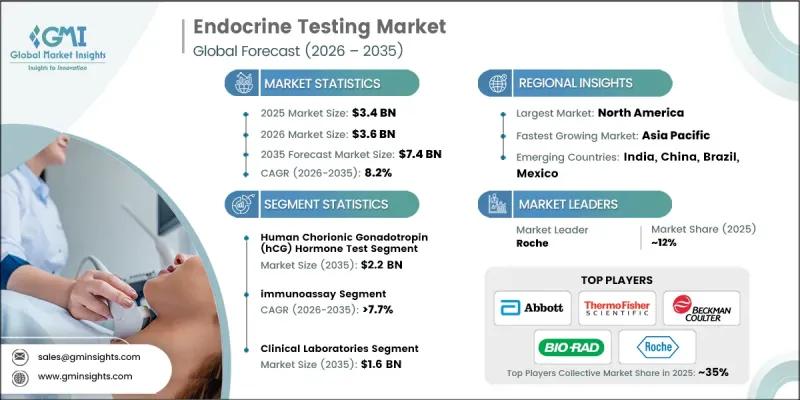

세계의 내분비 검사 시장은 2025년에 34억 달러로 평가되었고, CAGR 8.2%로 성장할 전망이며, 2035년까지 74억 달러에 이를 것으로 추정되고 있습니다.

대사성 질환 및 내분비선 관련 질환을 포함한 호르몬 장애의 부담이 증가하고 있으며, 조기 진단 및 예방 의료에 대한 인식이 높아지면서 이 산업은 꾸준히 성장하고 있습니다. 정기적인 검진 및 질병 모니터링에 대한 중요성이 높아지면서 의료 시스템 전반에 걸쳐 진단 검사의 도입이 진행되고 있습니다. 또한, 정부의 재정 지원 프로그램 및 의료 이니셔티브를 통한 지속적인 지원으로 검사에 대한 접근성 및 인프라 구축이 강화되고 있습니다. 의료비 확대와 진단기술의 발전으로 검사의 정확성과 효율성이 더욱 향상되고 있습니다. 자동화 시스템 도입과 검사실 역량 향상으로 신속한 검사 결과 제공과 대규모 검사 처리가 가능해졌습니다. 또한, 맞춤형 의료와 장기적인 질병 관리에 대한 관심이 높아진 것도 내분비 진단에 대한 지속적인 수요에 기여하고 있습니다. 이러한 요인들이 복합적으로 작용하여 선진국과 신흥국 모두에서 내분비 검사 시장이 꾸준히 성장하고 있습니다.

| 시장 범위 | |

|---|---|

| 개시 연도 | 2025년 |

| 예측 기간 | 2026-2035년 |

| 개시 연도 시장 규모 | 34억 달러 |

| 예측 시장 규모 | 74억 달러 |

| CAGR | 8.2% |

내분비 검사는 체내 호르몬 균형과 선 기능을 평가하기 위해 사용되는 다양한 임상 실험실 기반 진단 절차를 말합니다. 이 검사들은 호르몬 수치와 관련 바이오마커를 측정하여 내분비계 질환의 진단 및 경과 관찰을 돕습니다. 의료 인프라 및 공중보건 프로그램에 대한 투자 확대는 특히 자원이 부족한 지역에서 진단 서비스에 대한 접근성을 개선하고 있습니다. 조기발견과 예방의학에 대한 관심이 높아짐에 따라 의료시설 전반에서 호르몬 검사 이용이 확대되고 있습니다. 정부 주도의 선별검사 정책 및 진단검사실에 대한 자금 지원도 검사 서비스 확대에 기여하고 있으며, 전체 시장 성장을 견인하고 있습니다.

인간 융모성 성선자극호르몬(hCG) 검사 부문은 2025년 31.1%의 점유율을 차지했습니다. 이 부문은 임상 현장에서의 광범위한 사용과 신속하고 최소침습적인 진단 접근 방식에 대한 수요 증가로 인해 선도적인 위치를 유지하고 있습니다. 의료 현장 전반의 검사 건수 증가와 편리한 진단 솔루션에 대한 강력한 수요는 내분비 검사 시장에서 이 부문의 우위를 지속적으로 뒷받침하고 있습니다.

면역 측정 부문은 CAGR 7.7%로 성장할 전망이며, 2035년까지 28억 달러에 달할 것으로 예측됩니다. 이 기술은 높은 감도, 정확도 및 비용 효율성으로 인해 여전히 선호되는 기술입니다. 자동화 시스템과의 호환성과 대량 검사에 대응할 수 있는 능력이 그 채택을 촉진하는 주요 요인입니다. 지속적인 기술 발전과 진단실험실 전반에 걸친 폭넓은 수용으로 시장 내에서의 중요성이 더욱 강화되고 있습니다.

북미의 내분비 검사 시장은 2025년 15억 달러 규모에 달했으며, 예측 기간 동안 상당한 성장을 보일 것으로 예측됩니다. 이 지역은 잘 구축된 의료 인프라, 첨단 진단 기술의 적극적인 도입, 그리고 일상적인 검사 및 전문 검사에 대한 높은 수요의 혜택을 누리고 있습니다. 의료에 대한 인식이 높아진 데다, 지원적인 상환 제도와 최신 진단 플랫폼에 대한 접근성이 지역 전체에서 일관된 검사 수요를 뒷받침하고 있습니다.

자주 묻는 질문

목차

제1장 조사 방법

제2장 주요 요약

제3장 업계 인사이트

제4장 경쟁 구도

제5장 시장 추산 및 예측 : 테스트 유형별(2022-2035년)

제6장 시장 추산 및 예측 : 기술별(2022-2035년)

제7장 시장 추산 및 예측 : 최종 용도별(2022-2035년)

제8장 시장 추산 및 예측 : 지역별(2022-2035년)

제9장 기업 개요

AJY 26.06.11The Global Endocrine Testing Market was valued at USD 3.4 billion in 2025 and is estimated to grow at a CAGR of 8.2% to reach USD 7.4 billion by 2035.

The industry is expanding steadily due to the rising burden of hormonal disorders, including metabolic and gland-related conditions, along with increasing awareness regarding early diagnosis and preventive healthcare. Growing emphasis on routine screening and disease monitoring is encouraging higher adoption of diagnostic testing across healthcare systems. In addition, continuous government support through funding programs and healthcare initiatives is strengthening testing accessibility and infrastructure development. Expanding healthcare expenditure, coupled with advancements in diagnostic technologies, is further enhancing testing accuracy and efficiency. The integration of automated systems and improved laboratory capabilities is enabling faster turnaround times and large-scale testing volumes. Increasing focus on personalized healthcare and long-term disease management is also contributing to the sustained demand for endocrine diagnostics. These combined factors are positioning the endocrine testing market for consistent growth across both developed and emerging economies.

| Market Scope | |

|---|---|

| Start Year | 2025 |

| Forecast Year | 2026-2035 |

| Start Value | $3.4 Billion |

| Forecast Value | $7.4 Billion |

| CAGR | 8.2% |

Endocrine testing encompasses a variety of laboratory-based diagnostic procedures used to evaluate hormonal balance and glandular function within the body. These tests measure hormone levels and related biomarkers to support the diagnosis and monitoring of endocrine system conditions. Growing investments in healthcare infrastructure and public health programs are improving access to diagnostic services, particularly in regions with limited resources. Increased focus on early detection and preventive care is encouraging wider use of hormone testing across healthcare facilities. Government-backed screening initiatives and funding support for diagnostic laboratories are further contributing to the expansion of testing services, strengthening overall market growth.

The human chorionic gonadotropin testing segment accounted for 31.1% share in 2025. This segment maintains a leading position due to its widespread clinical use and growing preference for rapid and minimally invasive diagnostic approaches. High testing volumes across healthcare settings and strong demand for convenient diagnostic solutions continue to support its dominance in the endocrine testing market.

The immunoassay segment is anticipated to grow at a CAGR of 7.7%, reaching USD 2.8 billion by 2035. This technology remains a preferred choice due to its high sensitivity, accuracy, and cost efficiency. Its compatibility with automated systems and ability to handle large testing volumes are key factors driving its adoption. Continuous technological advancements and broad acceptance across diagnostic laboratories further reinforce its importance within the market.

North America Endocrine Testing Market generated USD 1.5 billion in 2025 and is expected to witness significant growth throughout the forecast period. The region benefits from well-established healthcare infrastructure, strong adoption of advanced diagnostic technologies, and high demand for routine and specialized testing. Increasing healthcare awareness, along with supportive reimbursement frameworks and access to modern diagnostic platforms, continues to sustain consistent testing demand across the region.

Key players operating in the Global Endocrine Testing Market include Thermo Fisher Scientific, Roche, Abbott, Siemens Healthineers, Beckman Coulter, Bio-Rad, Merck, Diasorin, SCIEX, Snibe Diagnostic, Autobio, DRG International, Monobind, Tosoh Bioscience, and QuidelOrtho. Companies in the Endocrine Testing Market are focusing on strengthening their competitive position through continuous investment in advanced diagnostic technologies and automation. They are prioritizing research and development to enhance test accuracy, sensitivity, and efficiency while reducing turnaround time. Strategic collaborations, partnerships, and acquisitions are being leveraged to expand geographic reach and diversify product portfolios. Firms are also emphasizing the development of cost-effective and high-throughput solutions to meet increasing demand across healthcare facilities.

Table of Contents

Chapter 1 Research Methodology

- 1.1 Research approach

- 1.2 Quality commitments

- 1.2.1 GMI AI policy & data integrity commitment

- 1.2.1.1 Source consistency protocol

- 1.2.1 GMI AI policy & data integrity commitment

- 1.3 Research trail & confidence scoring

- 1.3.1 Research trail components

- 1.3.2 Scoring components

- 1.4 Data collection

- 1.4.1 Partial list of primary sources

- 1.5 Data mining sources

- 1.5.1 Paid sources

- 1.5.1.1 Sources, by region

- 1.5.1 Paid sources

- 1.6 Base estimates and calculations

- 1.6.1 Base year calculation

- 1.7 Forecast model

- 1.7.1 Quantified market impact analysis

- 1.7.1.1 Mathematical impact of growth parameters on forecast

- 1.7.1 Quantified market impact analysis

- 1.8 Research transparency addendum

- 1.8.1 Source attribution framework

- 1.8.2 Quality assurance metrics

- 1.8.3 Our commitment to trust

Chapter 2 Executive Summary

- 2.1 Industry 360° synopsis

- 2.2 Key market trends

- 2.2.1 Regional trends

- 2.2.2 Test type trends

- 2.2.3 Technology trends

- 2.2.4 End use trends

- 2.3 CXO perspectives: Strategic imperatives

Chapter 3 Industry Insights

- 3.1 Industry ecosystem analysis

- 3.2 Industry impact forces

- 3.2.1 Growth drivers

- 3.2.1.1 Increasing prevalence of diabetes, thyroid, and obesity

- 3.2.1.2 Rising prevalence of endocrine disorders

- 3.2.1.3 Supportive government funding initiatives

- 3.2.1.4 Technological advancements

- 3.2.1.5 Growing awareness of routine health monitoring

- 3.2.2 Industry pitfalls and challenges

- 3.2.2.1 High cost for the development of testing technologies

- 3.2.2.2 Lack of awareness

- 3.2.3 Opportunities

- 3.2.3.1 Expansion of point-of-care and rapid endocrine testing

- 3.2.1 Growth drivers

- 3.3 Growth potential analysis

- 3.4 Regulatory landscape

- 3.4.1 North America

- 3.4.2 Europe

- 3.4.3 Asia Pacific

- 3.4.4 Latin America

- 3.4.5 MEA

- 3.5 Technology and innovation landscape (Driven by Primary Research)

- 3.5.1 Current technological trends

- 3.5.2 Emerging technologies

- 3.6 Future market trends (Driven by Primary Research)

- 3.7 Impact of AI & Generative AI on the Market (Driven by Primary Research)

- 3.8 Pricing analysis, 2025

- 3.9 Patent analysis

- 3.10 Consumer insights

- 3.11 Porter's analysis

- 3.12 PESTEL analysis

Chapter 4 Competitive Landscape, 2025

- 4.1 Introduction

- 4.2 Company matrix analysis

- 4.3 Company market share analysis (Driven by Primary Research)

- 4.3.1 Global

- 4.3.2 North America

- 4.3.3 Europe

- 4.3.4 Asia Pacific

- 4.4 Competitive analysis of major market players

- 4.5 Competitive positioning matrix

- 4.6 Key developments

- 4.6.1 Mergers & acquisitions

- 4.6.2 Partnerships & collaborations

- 4.6.3 New product launches

- 4.6.4 Expansion plans

Chapter 5 Market Estimates and Forecast, By Test Type, 2022 - 2035 ($ Mn)

- 5.1 Key trends

- 5.2 Human chorionic gonadotropin (hCG) hormone test

- 5.3 Thyroid stimulating hormone (TSH) test

- 5.4 Insulin test

- 5.5 Progesterone test

- 5.6 Luteinizing hormone (LH) test

- 5.7 Prolactin test

- 5.8 Other test types

Chapter 6 Market Estimates and Forecast, By Technology, 2022 - 2035 ($ Mn)

- 6.1 Key trends

- 6.2 Immunoassay

- 6.3 Mass spectroscopy

- 6.4 Chromatography

- 6.5 Nucleic acid based

- 6.6 Other technologies

Chapter 7 Market Estimates and Forecast, By End Use, 2022 - 2035 ($ Mn)

- 7.1 Key trends

- 7.2 Clinical laboratories

- 7.3 Hospitals

- 7.4 Diagnostic centers

- 7.5 Other end users

Chapter 8 Market Estimates and Forecast, By Region, 2022 - 2035 ($ Mn)

- 8.1 Key trends

- 8.2 North America

- 8.2.1 U.S.

- 8.2.2 Canada

- 8.3 Europe

- 8.3.1 Germany

- 8.3.2 UK

- 8.3.3 France

- 8.3.4 Spain

- 8.3.5 Italy

- 8.3.6 Netherlands

- 8.4 Asia Pacific

- 8.4.1 China

- 8.4.2 Japan

- 8.4.3 India

- 8.4.4 Australia

- 8.4.5 South Korea

- 8.5 Latin America

- 8.5.1 Brazil

- 8.5.2 Mexico

- 8.5.3 Argentina

- 8.6 Middle East and Africa

- 8.6.1 South Africa

- 8.6.2 Saudi Arabia

- 8.6.3 UAE

Chapter 9 Company Profiles

- 9.1 Abbott

- 9.2 Autobio

- 9.3 BECKMAN COULTER

- 9.4 BIO RAD

- 9.5 Diasorin

- 9.6 DRG International

- 9.7 Merck

- 9.8 Monobind

- 9.9 QuidelOrtho

- 9.10 Roche

- 9.11 SCIEX

- 9.12 SIEMENS Healthineers

- 9.13 Snibe Diagnostic

- 9.14 Thermo Fisher SCIENTIFIC

- 9.15 TOSOH BIOSCIENCE