|

시장보고서

상품코드

1716487

일회용 접시 시장 기회, 성장 촉진 요인, 산업 동향 분석, 예측(2025-2034년)Disposable Plates Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2025 - 2034 |

||||||

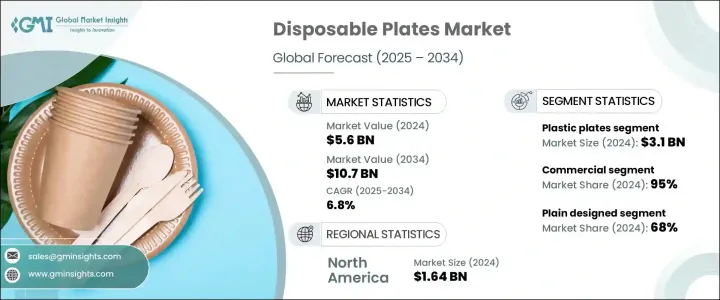

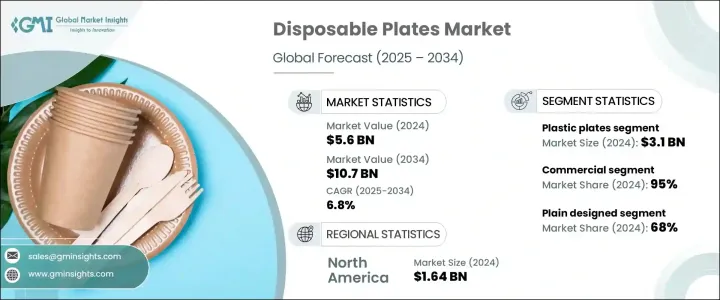

세계 일회용 접시 시장은 2024년에 56억 달러에 달했고, 2025년부터 2034년까지 연평균 복합 성장률(CAGR) 6.8%로 확대될 것으로 예측됩니다.

시장 성장의 주요 요인은 지속 가능한 생활로의 이동 증가와 기존의 식기 대신에 환경 친화적인 식기에 대한 수요 증가입니다. 스틱 폐기물을 최소화하는 것에 대한 관심이 높아지고 있는 것이 이 시장의 궤도를 형성하는 중요한 촉진요인이 되고 있습니다. 또한, 푸드 딜리버리 서비스, 케이터링 비즈니스, 퀵 서비스 레스토랑의 급증이, 편리하고 지속 가능한 다이닝 솔루션에의 요구를 높이고 있습니다.

지속가능성과 윤리적 조달에 따른 제품을 우선하는 소비자가 늘어나는 가운데, 제조업체는 사탕수수 비가스, 대나무, 야자잎, 옥수수 전분 베이스의 소재 등 재생 가능한 자원으로부터 접시를 개발하는 것으로 대응하고 있습니다. 이러한 환경 친화적인 접시는 내구성이나 미관을 손상시키지 않고, 실용적인 대체품을 제공합니다. 게다가, 플라스틱 폐기물의 억제와 환경에 배려한 포장의 장려를 목적으로 한 정부 규제 증가는 시장 기업에게 새로운 기회를 만들어 왔습니다.

| 시장 범위 | |

|---|---|

| 시작 연도 | 2024년 |

| 예측 연도 | 2025-2034년 |

| 시작 금액 | 56억 달러 |

| 예측 금액 | 107억 달러 |

| CAGR | 6.8% |

시장은 플라스틱, 알루미늄, 종이, 기타 소재 등 제품 유형별로 구분되며, 종이접시는 2025년부터 2034년에 걸쳐 CAGR 7.3%로 성장할 것으로 예상됩니다. 종이접시는 생분해성, 폐기의 용이성, 폭넓은 식품과의 적합성으로 인해 큰 인기를 끌고 있습니다. 그리고 플라스틱의 특성을 모방하면서도 독성 잔류물을 남기지 않고 자연스럽게 분해되는 바이오코팅 소재 등 혁신적인 생분해성 대체품으로의 이행이 급속히 진행되고 있습니다.

최종 용도에 따라 일회용 접시 시장은 주택용과 상업용으로 분류되며, 2024년에는 상업용이 전체 점유율의 95%를 차지했습니다. 우아한 외관, 누출이나 균열 없이 뜨거운 음식도 차가운 음식도 유지할 수 있는 것에 매료되어, 야자 잎 접시를 채택하는 곳이 늘어나고 있습니다.

미국의 일회용 접시 시장은 76%의 점유율을 차지하며, 2024년에는 16억 4,000만 달러를 벌어들였습니다. 라이프스타일의 페이스가 증가하고 있는 것이, 이 나라에서의 일회용 접시 수요 증가에 크게 기여하고 있습니다.

목차

제1장 조사 방법과 조사 범위

제2장 주요 요약

제3장 업계 인사이트

- 생태계 분석

- 밸류체인에 영향을 주는 요인.

- 이익률 분석

- 혁신

- 장래의 전망

- 제조업자

- 유통업체

- 공급자의 상황

- 주요 뉴스와 대처

- 규제 상황

- 영향요인

- 성장 촉진요인

- 환경 의식의 고조

- 친환경 제품에 대한 소비자 수요

- 업계의 잠재적 위험 및 과제

- 재사용 가능한 대체품으로의 전환

- 종래의 플라스틱과의 경쟁

- 성장 촉진요인

- 성장 가능성 분석

- Porter's Five Forces 분석

- PESTEL 분석

제4장 경쟁 구도

- 소개

- 기업 점유율 분석

- 경쟁 포지셔닝 매트릭스

- 전략 전망 매트릭스

제5장 시장 추정 및 예측 : 제품 유형별, 2021년-2034년

- 주요 동향

- 플라스틱 접시

- 알루미늄 접시

- 종이 접시

- 기타(리프 접시, 밀짚 접시 등)

제6장 시장 추정 및 예측 : 디자인별, 2021년-2034년

- 주요 동향

- 컴파트먼트

- 일반

제7장 시장 추정 및 예측 : 가격별, 2021년-2034년

- 주요 동향

- 저가격

- 중가격

- 고가격

제8장 시장 추정 및 예측 : 최종 용도별, 2021년-2034년

- 주요 동향

- 주택용

- 상업

- 음식

- 호텔 및 카페

- 접객와 이벤트

- 기타(퀵 서비스 레스토랑 등)

제9장 시장 추정 및 예측 : 유통 채널별, 2021년-2034년

- 주요 동향

- 온라인

- 기업 웹사이트

- 전자상거래

- 오프라인

- 슈퍼마켓 및 하이퍼마켓

- 전문점

- 기타(외식업자 등)

제10장 시장 추정 및 예측 : 지역별, 2021년-2034년

- 주요 동향

- 북미

- 미국

- 캐나다

- 유럽

- 영국

- 독일

- 프랑스

- 이탈리아

- 스페인

- 러시아

- 아시아태평양

- 중국

- 인도

- 일본

- 한국

- 호주

- 라틴아메리카

- 브라질

- 멕시코

- 중동 및 아프리카

- UAE

- 사우디아라비아

- 남아프리카

제11장 기업 프로파일

- D&W Fine Pack

- Dart Container Corporation

- Dopla

- Duni

- Fast Plast

- Genpak

- Georgia-Pacific

- Hotpack Group

- Huhtamaki

- International Paper

- Pactiv

- Polar Plastic

- Poppies Europe

- Seow Khim Polythelene

- Vegware

The Global Disposable Plates Market reached USD 5.6 billion in 2024 and is projected to expand at a CAGR of 6.8% from 2025 to 2034. The market growth is largely fueled by the rising shift toward sustainable living and the increasing demand for eco-friendly alternatives to traditional tableware. With growing environmental awareness among consumers, there is a notable preference for disposable plates made from biodegradable, compostable, and recycled materials. The expanding focus on reducing carbon footprints and minimizing single-use plastic waste has been a key driver shaping this market's trajectory. Additionally, the surge in food delivery services, catering businesses, and quick-service restaurants has amplified the need for convenient and sustainable dining solutions.

As more consumers prioritize products aligned with sustainability and ethical sourcing, manufacturers are responding by developing plates from renewable resources such as sugarcane bagasse, bamboo, palm leaves, and cornstarch-based materials. These eco-friendly plates offer a practical alternative without compromising on durability and aesthetics. Furthermore, increasing governmental regulations aimed at curbing plastic waste and encouraging green packaging practices are creating new opportunities for market players. The rising adoption of eco-friendly plates at large-scale events, corporate gatherings, and public venues reflects a broader cultural shift toward environmental responsibility.

| Market Scope | |

|---|---|

| Start Year | 2024 |

| Forecast Year | 2025-2034 |

| Start Value | $5.6 Billion |

| Forecast Value | $10.7 Billion |

| CAGR | 6.8% |

The market is segmented by product type, including plastic, aluminum, paper, and other materials, with paper plates expected to witness a 7.3% CAGR from 2025 to 2034. Paper plates are gaining massive popularity due to their biodegradable nature, ease of disposal, and compatibility with a wide range of food products. Consumers are increasingly steering away from plastic plates, which are under heavy scrutiny for their adverse environmental impact. The industry is seeing a rapid shift toward innovative biodegradable alternatives, including products made from plant-based plastics and bio-coated materials that mimic the properties of plastic but break down naturally without leaving toxic residues. As a result, paper plates are emerging as the preferred choice for both consumers and businesses aiming for practical and eco-conscious solutions.

Based on end-use, the disposable plates market is classified into residential and commercial sectors, with commercial applications accounting for 95% of the overall share in 2024. The commercial segment, which includes food service providers, catering companies, and beverage centers, continues to drive high demand for disposable plates due to their convenience and cost-effectiveness. Increasingly, these establishments are adopting palm leaf plates, drawn to their sturdiness, elegant appearance, and ability to hold both hot and cold foods without leakage or breakage. The use of such sustainable options also allows businesses to appeal to environmentally aware customers, thereby enhancing their brand reputation.

U.S. Disposable Plates Market dominated the global landscape with a 76% share, generating USD 1.64 billion in 2024. The U.S. market benefits from a strong push toward environmental sustainability and a marked consumer shift toward eco-friendly products. The increasing pace of on-the-go lifestyles, along with the popularity of takeout meals and beverages, has significantly contributed to the rising demand for disposable plates in the country. With consumers prioritizing convenience and environmental impact, single-use products such as disposable plates continue to offer practical solutions that align with modern, fast-paced living.

Table of Contents

Chapter 1 Methodology & Scope

- 1.1 Market scope & definitions

- 1.2 Base estimates & calculations

- 1.3 Forecast calculations.

- 1.4 Data sources

- 1.4.1 Primary

- 1.4.2 Secondary

- 1.4.2.1 Paid sources

- 1.4.2.2 Public sources

Chapter 2 Executive Summary

- 2.1 Industry synopsis, 2021-2034

Chapter 3 Industry Insights

- 3.1 Industry ecosystem analysis

- 3.1.1 Factor affecting the value chain.

- 3.1.2 Profit margin analysis.

- 3.1.3 Disruptions

- 3.1.4 Future outlook

- 3.1.5 Manufactures

- 3.1.6 Distributors

- 3.2 Supplier landscape

- 3.3 Key news & initiatives

- 3.4 Regulatory landscape

- 3.5 Impact forces

- 3.5.1 Growth drivers

- 3.5.1.1 Increased environmental awareness

- 3.5.1.2 Consumer demand for eco-friendly products

- 3.5.2 Industry pitfalls & challenges

- 3.5.2.1 Shift toward reusable alternatives

- 3.5.2.2 Competition from traditional plastics

- 3.5.1 Growth drivers

- 3.6 Growth potential analysis

- 3.7 Porter's analysis

- 3.8 PESTEL analysis

Chapter 4 Competitive Landscape, 2024

- 4.1 Introduction

- 4.2 Company market share analysis

- 4.3 Competitive positioning matrix

- 4.4 Strategic outlook matrix

Chapter 5 Market Estimates & Forecast, By Product Type, 2021-2034 (USD Billion) (Million Units)

- 5.1 Key trends

- 5.2 Plastic plates

- 5.3 Aluminum plates

- 5.4 Paper plates

- 5.5 Others (leaf plates, wheat straw plates etc.)

Chapter 6 Market Estimates & Forecast, By Design, 2021-2034 (USD Billion) (Million Units)

- 6.1 Key trends

- 6.2 Compartmental

- 6.3 Plain

Chapter 7 Market Estimates & Forecast, By Price, 2021-2034 (USD Billion) (Million Units)

- 7.1 Key trends

- 7.2 Low

- 7.3 Medium

- 7.4 High

Chapter 8 Market Estimates & Forecast, By End Use, 2021-2034 (USD Billion) (Million Units)

- 8.1 Key trends

- 8.2 Residential

- 8.3 Commercial

- 8.3.1 Food & beverage

- 8.3.2 Hotels and cafes

- 8.3.3 Hospitality and events

- 8.3.4 Others (quick-service restaurants etc.)

Chapter 9 Market Estimates & Forecast, By Distribution Channel, 2021-2034 (USD Billion) (Million Units)

- 9.1 Key trends

- 9.2 Online

- 9.2.1 Company websites

- 9.2.2 E-commerce

- 9.3 Offline

- 9.3.1 Supermarkets/hypermarkets

- 9.3.2 Specialty stores

- 9.3.3 Others (foodservice suppliers etc.)

Chapter 10 Market Estimates & Forecast, By Region, 2021-2034 (USD Billion) (Million Units)

- 10.1 Key trends

- 10.2 North America

- 10.2.1 U.S.

- 10.2.2 Canada

- 10.3 Europe

- 10.3.1 UK

- 10.3.2 Germany

- 10.3.3 France

- 10.3.4 Italy

- 10.3.5 Spain

- 10.3.6 Russia

- 10.4 Asia Pacific

- 10.4.1 China

- 10.4.2 India

- 10.4.3 Japan

- 10.4.4 South Korea

- 10.4.5 Australia

- 10.5 Latin America

- 10.5.1 Brazil

- 10.5.2 Mexico

- 10.6 MEA

- 10.6.1 UAE

- 10.6.2 Saudi Arabia

- 10.6.3 South Africa

Chapter 11 Company Profiles

- 11.1 D&W Fine Pack

- 11.2 Dart Container Corporation

- 11.3 Dopla

- 11.4 Duni

- 11.5 Fast Plast

- 11.6 Genpak

- 11.7 Georgia-Pacific

- 11.8 Hotpack Group

- 11.9 Huhtamaki

- 11.10 International Paper

- 11.11 Pactiv

- 11.12 Polar Plastic

- 11.13 Poppies Europe

- 11.14 Seow Khim Polythelene

- 11.15 Vegware