|

시장보고서

상품코드

1797773

통기 레인스크린 파사드 시장 : 기회, 성장 촉진요인, 산업 동향 분석, 예측(2025-2034년)Ventilated Rainscreen Facade Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2025 - 2034 |

||||||

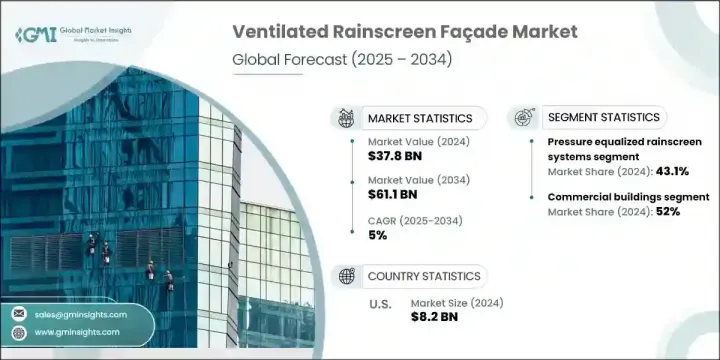

세계의 통기 레인스크린 외관 시장은 2024년 378억 달러로 평가되었으며 CAGR 5%로 성장해으며 2034년까지 611억 달러에 이를 것으로 추정됩니다.

에너지 효율적인 건설과 현대적인 건축 디자인에 대한 수요 증가는 외관 솔루션의 전망을 재구성하고 있습니다. 도시화와 상업 인프라의 급성장은 지속 가능한 건축 시스템에 대한 요구에 박차를 가하고 있습니다. 통기 외관 설비는 열 조절, 습기 관리, 건물의 내구성 향상 등의 기능으로 인기를 끌고 있습니다. 교육, 접객, 상업 부동산 등의 업계에서는 그린 빌딩 기준과 환경 규제에 맞추어 이러한 시스템을 도입하는 경우가 늘고 있습니다. 특히 건물 외벽의 효율성이 우선하는 경우 성능과 결합된 미적 다양성이 소비자의 관심을 계속 유지합니다.

진화하는 디자인과 성능의 요구에 부응하기 위해 제조업체는 알루미늄 복합재, 섬유 시멘트, 고압 라미네이트 등 차세대 소재에 투자하여 구조적 무결성과 시각적 유연성을 확보하고 있습니다. 또한 이러한 외관은 패시브 냉각 전략에도 대응하고 HVAC에 대한 의존도를 낮추어 다양한 기후대에서의 운영 에너지 절감에 기여하고 있습니다.

| 시장 범위 | |

|---|---|

| 시작 연도 | 2024년 |

| 예측 기간 | 2025-2034년 |

| 당초 시장 규모 | 378억 달러 |

| 시장 규모 예측 | 611억 달러 |

| CAGR | 5% |

2024년에는 균압식 레인스크린 시스템이 세계 시장을 선도해 총 매출액의 43.1%를 차지했으며 2034년까지 연평균 복합 성장률(CAGR) 5.4%를 보일 것으로 예측됩니다. 이러한 시스템은 특히 고층 건물과 바람에 노출되는 환경에서 높은 수준의 습기 및 공기 관리 능력을 선호합니다. 내부 공동의 설계에 의해 공기압을 균일화할 수 있기 때문에 물의 침입을 효과적으로 억제할 수 있습니다. 인프라의 성능 요구 사항이 증가함에 따라 이러한 솔루션은 현대 설계 철학에 필수적입니다. 단열층을 보호하고 열 안정성을 유지하는 능력은 장기적인 에너지 절약에 기여합니다.

2024년 시장 점유율은 상업 건축물이 52%를 차지하여 최대이며, 2025-2034년 CAGR은 5.4%를 보일 것으로 예측됩니다. 고효율로 시각적으로 특징적인 상업시설 증가가 수요를 촉진하는 주요 요인입니다. 오피스 타워, 쇼핑 센터, 복합 시설 개발은 실내 에어컨을 개선하고 전반적인 에너지 사용을 줄일 수 있는 통기 파사드 시스템을 채택하고 있습니다. 이러한 시스템은 외관의 매력을 높이는 동시에 자산 성능을 향상시키기 위해 고밀도에 입주하는 도시의 건물에 최적의 선택입니다. 도시가 비즈니스의 중심지로 진화함에 따라 미관과 성능을 모두 실현하는 외관은 시장 경쟁력에 점점 더 필수적입니다.

미국의 통기 레인스크린 외관 시장은 2024년에 76%의 점유율을 차지하고 82억 달러를 창출했습니다. 이 지역의 이점은 고급 건축 관행, 엄격한 건축 기준, 에너지 효율화의 강력한 추진에 의해 지원됩니다. 고성능 외관 솔루션은 리노베이션 이니셔티브와 기업의 녹색 건물 투자를 통해 상업시설 및 시설 개발에 널리 채택되었습니다. 이 지역의 탄력적인 인프라 요구는 정교한 제조거점과 결합하여 균압 파사드 시스템의 광범위한 통합을 지원합니다. 기후에 대한 배려와 유지보수 최적화는 시장 기세를 더욱 가속화하고 있습니다.

통기 레인스크린 외관 시장을 형성하는 주요 기업은 Trespa International, Benson Industries, Zahner, Simpson Strong-Tie, Cladding Corp, Enclos Corp, SFS Group(NV 1 Systems), Kingspan Group, Powers Fasteners, ITW Construction Products, Central International & Wolf, James Hardie Industries, Hilti Corporation 등이 있습니다. 통기 레인스크린 외관의 주요 기업은 그 존재를 확대하기 위해 몇 가지 핵심 전략을 활용합니다. 여기에는 내후성, 단열 성능, 설계 적응성 향상을 위한 재료 혁신에 중점적인 투자가 포함됩니다. 건축가 및 건설업자와의 협업은 다양한 용도에 맞게 맞춤형 솔루션을 제공하는 데 중점을 둡니다. 각 회사는 기관 투자자의 고객을 유치하기 위해 지속가능성 인증 및 녹색 규정 준수에도 힘을 쏟고 있습니다. 파사드 시스템 설계 및 시공 프로세스의 디지털화와 함께 신흥 건설 시장으로의 지리적 확장은 기업 서비스 제공과 고객 경험 향상에 도움이 됩니다. 게다가, 리노베이션 솔루션과 에너지 효율적인 업그레이드는 신축 및 리노베이션 분야에 대응하기 위해 우선됩니다.

목차

제1장 분석 방법과 범위

제2장 주요 요약

제3장 업계 인사이트

- 생태계 분석

- 공급자의 상황

- 이익률

- 각 단계에서의 부가가치

- 밸류체인에 영향을 주는 요인

- 업계에 미치는 영향요인

- 성장 촉진요인

- 에너지 효율이 높은 건축 솔루션 수요

- 현대 건축 미학에 대한 고집

- 그린빌딩을 지원하는 규제

- 업계의 잠재적 위험과 과제

- 높은 설치 비용과 재료비

- 개발 도상 지역에서의 낮은 관심

- 기회

- 노후화된 건물의 개수 수요

- 신흥국의 확대

- 성장 촉진요인

- 성장 가능성 분석

- 미래 시장 동향

- 기술과 혁신의 상황

- 현재의 기술 동향

- 신흥기술

- 가격 동향

- 지역별

- 시스템유형별

- 규제 프레임워크

- 표준 및 컴플라이언스 요건

- 지역 규제 틀

- 인증기준

- Porter's Five Forces 분석

- PESTLE 분석

제4장 경쟁 구도

- 소개

- 기업의 시장 점유율 분석

- 지역별

- 북미

- 유럽

- 아시아태평양

- 라틴아메리카

- 중동 및 아프리카

- 지역별

- 기업 매트릭스 분석

- 주요 시장 기업의 경쟁 분석

- 경쟁 포지셔닝 매트릭스

- 주요 발전

- 기업 합병 및 인수(M&A)

- 사업 제휴 및 협력

- 신제품 발매

- 확장 계획

제5장 시장 추계 및 예측 : 시스템 유형별(2021-2034년)

- 주요 동향

- 균압식 레인스크린 시스템

- 배수 및 역통기 시스템

- 통기공 시스템

- 크로스 시스템 분석

제6장 시장 추계 및 예측 : 재료 유형별(2021-2034년)

- 주요 동향

- 금속 복합재료

- 섬유 시멘트 패널

- 천연석 패널

- 세라믹 테라코타 패널

- 고압 라미네이트 패널

제7장 시장 추계 및 예측 : 용도별(2021-2034년)

- 주요 동향

- 상업 건축물

- 주택

- 산업건축물

- 공공시설

제8장 시장 추계 및 예측 : 지역별(2021-2034년)

- 주요 동향

- 북미

- 미국

- 캐나다

- 유럽

- 영국

- 독일

- 프랑스

- 이탈리아

- 스페인

- 러시아

- 아시아태평양

- 중국

- 인도

- 일본

- 한국

- 호주

- 라틴아메리카

- 브라질

- 멕시코

- 중동 및 아프리카

- 아랍에미리트(UAE)

- 남아프리카

- 사우디아라비아

제9장 기업 프로파일

- Benson Industries

- Centria International

- Cladding Corp

- Enclos Corp

- Hilti Corporation

- ITW Construction products

- James Hardie Industries

- Kingspan Group

- Permasteelisa North America

- Power Fasteners

- SFS Group(NV1 Systems)

- Simpson Strong-Tie

- Trespa International

- Walters & Wolf

- Zahner

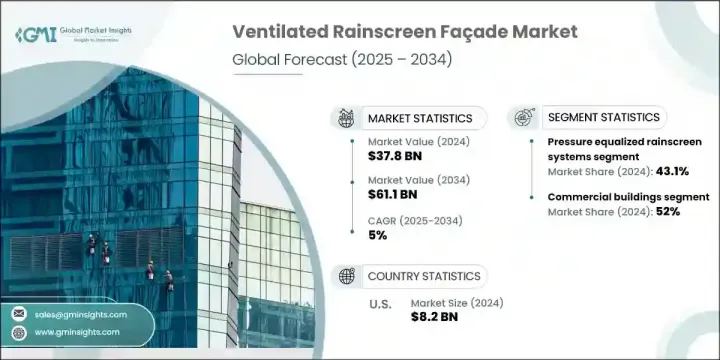

The Global Ventilated Rainscreen Facade Market was valued at USD 37.8 billion in 2024 and is estimated to grow at a CAGR of 5% to reach USD 61.1 billion by 2034. The growing demand for energy-efficient construction and modern architectural design is reshaping the facade solutions landscape. Urbanization and the rapid growth of commercial infrastructure are fueling the need for sustainable building systems. Ventilated facade installations are gaining popularity due to their ability to offer thermal regulation, moisture management, and extended building durability. Industries such as education, hospitality, and commercial real estate are increasingly incorporating these systems to align with green building standards and environmental regulations. Aesthetic versatility combined with performance continues to drive consumer interest, especially where building envelope efficiency is prioritized.

To meet evolving design and performance demands, manufacturers are investing in next-generation materials, including aluminum composites, fiber cement, and high-pressure laminates, to ensure structural integrity and visual flexibility. These facades also support passive cooling strategies, helping reduce operational energy use in varied climate zones by lowering HVAC dependency.

| Market Scope | |

|---|---|

| Start Year | 2024 |

| Forecast Year | 2025-2034 |

| Start Value | $37.8 Billion |

| Forecast Value | $61.1 Billion |

| CAGR | 5% |

In 2024, pressure-equalized rainscreen systems led the global market, representing 43.1% of total revenue, and are expected to grow at a 5.4% CAGR through 2034. These systems are preferred for their advanced moisture and air management capabilities, especially in high-rise and wind-exposed environments. Their internal cavity design allows for equalized air pressure, effectively minimizing water ingress. With the rise in infrastructure performance requirements, such solutions are becoming integral to modern design philosophies. Their capacity to protect insulation layers and maintain thermal stability contributes to long-term energy savings.

The commercial structures held the largest share of the market in 2024, accounting for 52% share, and are anticipated to grow at a CAGR of 5.4% during 2025-2034. The rise of high-efficiency and visually distinctive commercial properties is a major factor driving demand. Office towers, shopping centers, and mixed-use developments are opting for ventilated facade systems for their ability to improve indoor climate control and reduce overall energy usage. These systems enhance exterior appeal while boosting asset performance, making them a go-to option for densely occupied urban buildings. As cities evolve into business hubs, facades that deliver on both aesthetics and performance are increasingly vital to market competitiveness.

U.S. Ventilated Rainscreen FaASade Market held 76% share in 2024, generating USD 8.2 billion. This regional dominance is supported by advanced construction practices, stringent building codes, and a strong push for energy efficiency. High-performing facade solutions are widely adopted across commercial and institutional developments, driven by retrofitting initiatives and corporate green building investments. The region's resilient infrastructure needs, paired with a sophisticated manufacturing base, support the widespread integration of pressure-equalized facade systems. Climate considerations and maintenance optimization further contribute to market momentum.

Key companies shaping the Ventilated Rainscreen FaASade Market include Trespa International, Benson Industries, Zahner, Simpson Strong-Tie, Cladding Corp, Enclos Corp, SFS Group (NV 1 Systems), Kingspan Group, Powers Fasteners, ITW Construction Products, Central International, Permasteelisa North America, Walters & Wolf, James Hardie Industries, and Hilti Corporation. To expand their presence, leading Ventilated Rainscreen FaASade Market companies are leveraging several core strategies. These include heavy investment in material innovation for improved weather resistance, thermal performance, and design adaptability. Collaboration with architects and contractors is being emphasized to deliver customized solutions for varied applications. Companies are also focusing on sustainability certifications and green compliance to attract institutional clients. Geographic expansion into emerging construction markets, along with digitalization in facade system design and installation processes, is helping firms enhance service delivery and customer experience. Additionally, retrofitting solutions and energy-efficient upgrades are being prioritized to serve both new construction and renovation sectors.

Table of Contents

Chapter 1 Methodology & Scope

- 1.1 Market scope and definition

- 1.2 Research design

- 1.2.1 Research approach

- 1.2.2 Data collection methods

- 1.3 Data mining sources

- 1.3.1 Global

- 1.3.2 Regional/Country

- 1.4 Base estimates and calculations

- 1.4.1 Base year calculation

- 1.4.2 Key trends for market estimation

- 1.5 Primary research and validation

- 1.5.1 Primary sources

- 1.6 Forecast model

- 1.7 Research assumptions and limitations

Chapter 2 Executive Summary

- 2.1 Industry 360° synopsis

- 2.2 Key market trends

- 2.2.1 By system type

- 2.2.2 By material type

- 2.2.3 By application

- 2.3 CXO perspectives: Strategic imperatives

- 2.3.1 Key decision points for industry executives

- 2.3.2 Critical success factors for market players

- 2.4 Future Outlook and Strategic Recommendations

Chapter 3 Industry Insights

- 3.1 Industry ecosystem analysis

- 3.1.1 Supplier landscape

- 3.1.2 Profit Margin

- 3.1.3 Value addition at each stage

- 3.1.4 Factors affecting the value chain

- 3.2 Industry impact forces

- 3.2.1 Growth drivers

- 3.2.1.1 Demand for energy-efficient building solutions

- 3.2.1.2 Preference for modern architectural aesthetics

- 3.2.1.3 Supportive green building regulations

- 3.2.2 Industry pitfalls & challenges

- 3.2.2.1 High installation and material costs

- 3.2.2.2 Low awareness in developing regions

- 3.2.3 Opportunities

- 3.2.3.1 Retrofit demand in aging buildings

- 3.2.3.2 Expansion in emerging economies

- 3.2.1 Growth drivers

- 3.3 Growth potential analysis

- 3.4 Future market trends

- 3.5 Technology and innovation landscape

- 3.5.1 Current technological trends

- 3.5.2 Emerging technologies

- 3.6 Price trends

- 3.6.1 By region

- 3.6.2 By system type

- 3.7 Regulatory framework

- 3.7.1 Standards and compliance requirements

- 3.7.2 Regional regulatory frameworks

- 3.7.3 Certification standards

- 3.8 Porter's analysis

- 3.9 PESTEL analysis

Chapter 4 Competitive Landscape, 2024

- 4.1 Introduction

- 4.2 Company market share analysis

- 4.2.1 By region

- 4.2.1.1 North America

- 4.2.1.2 Europe

- 4.2.1.3 Asia Pacific

- 4.2.1.4 LATAM

- 4.2.1.5 MEA

- 4.2.1 By region

- 4.3 Company matrix analysis

- 4.4 Competitive analysis of major market players

- 4.5 Competitive positioning matrix

- 4.6 Key developments

- 4.6.1 Merger & acquisitions

- 4.6.2 Partnership & collaborations

- 4.6.3 New product launches

- 4.6.4 Expansion plans

Chapter 5 Market Estimates & Forecast, By System Type, 2021 - 2034 ($Bn) (Thousand Units)

- 5.1 Key trends

- 5.2 Pressure equalized rainscreen systems

- 5.3 Drained and back-ventilated systems

- 5.4 Ventilated cavity systems

- 5.5 Cross-system analysis

Chapter 6 Market Estimates & Forecast, By Material Type, 2021 - 2034 ($Bn) (Thousand Units)

- 6.1 Key trends

- 6.2 Metal composite materials

- 6.3 Fiber cement panels

- 6.4 Natural stone panels

- 6.5 Ceramic and terracotta panels

- 6.6 High-pressure laminate panels

Chapter 7 Market Estimates & Forecast, By Application, 2021 - 2034 ($Bn) (Thousand Units)

- 7.1 Key trends

- 7.2 Commercial buildings

- 7.3 Residential buildings

- 7.4 Industrial buildings

- 7.5 Institutional buildings

Chapter 8 Market Estimates & Forecast, By Region, 2021 - 2034 ($Bn) (Thousand Units)

- 8.1 Key trends

- 8.2 North America

- 8.2.1 U.S.

- 8.2.2 Canada

- 8.3 Europe

- 8.3.1 UK

- 8.3.2 Germany

- 8.3.3 France

- 8.3.4 Italy

- 8.3.5 Spain

- 8.3.6 Russia

- 8.4 Asia Pacific

- 8.4.1 China

- 8.4.2 India

- 8.4.3 Japan

- 8.4.4 South Korea

- 8.4.5 Australia

- 8.5 Latin America

- 8.5.1 Brazil

- 8.5.2 Mexico

- 8.6 MEA

- 8.6.1 UAE

- 8.6.2 South Africa

- 8.6.3 Saudi Arabia

Chapter 9 Company Profiles

- 9.1 Benson Industries

- 9.2 Centria International

- 9.3 Cladding Corp

- 9.4 Enclos Corp

- 9.5 Hilti Corporation

- 9.6 ITW Construction products

- 9.7 James Hardie Industries

- 9.8 Kingspan Group

- 9.9 Permasteelisa North America

- 9.10 Power Fasteners

- 9.11 SFS Group (NV1 Systems)

- 9.12 Simpson Strong-Tie

- 9.13 Trespa International

- 9.14 Walters & Wolf

- 9.15 Zahner

(주말 및 공휴일 제외)