|

시장보고서

상품코드

1901402

안내 렌즈 시장 : 유형별, 재료별, 용도별, 최종 사용자별 예측Intraocular Lens Market by Type (Monofocal IOLs, Premium IOLs ), Material, Application, End User - Global Forecast to 2030 |

||||||

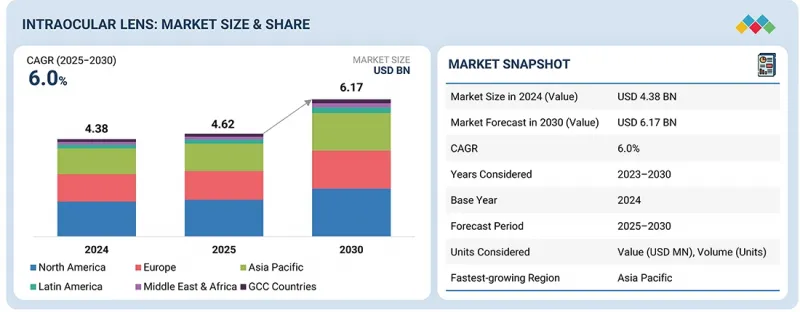

세계의 안내 렌즈 시장의 규모는 2025년 46억 2,000만 달러에서 2030년까지 61억 7,000만 달러에 이를 것으로 예측되며, 예측기간 동안 CAGR 6.0%의 성장이 예상됩니다.

| 조사 범위 | |

|---|---|

| 조사 대상 기간 | 2024-2030년 |

| 기준연도 | 2024년 |

| 예측기간 | 2025-2030년 |

| 단위 | 10억 달러 |

| 부문 | 유형, 재료, 용도, 최종 사용자, 지역 |

| 대상 지역 | 북미, 유럽, 아시아태평양, 라틴아메리카, 중동 및 아프리카, GCC 국가 |

안내 렌즈 시장은 백내장의 세계적인 유병률 증가, 노년 인구 증가, 시력을 보호하는 프리미엄 렌즈 채택의 확대에 의해 견인되고 있습니다. 그러나 첨단 안내 렌즈의 높은 비용, 환급 제한, 숙련된 안과 의료에 대한 접근성 격차가 보급의 확대를 억제하고 있습니다. 신흥경제권에서의 의료 인프라 확충, 노안 교정 및 EDOF 안내 렌즈 수요 증가, 수술 후 시력 향상 및 합병증 감소를 목적으로 한 지속적인 기술 혁신에 의해 지역에 관계없이 강력한 성장 가능성이 탄생하고 있습니다.

유형별로 비구면 단초점 안내 렌즈는 가장 큰 시장 점유율을 차지하고 있습니다. 신뢰성이 높은 시각 명료도를 제공해, 구면 수차를 줄이고, 저렴한 비용으로 대비 감도를 향상시킵니다. 이 유형은 의사의 광범위한 수용, 뛰어난 안전성 프로파일 및 광범위한 보험 적용으로 일상적인 백내장 수술의 표준 옵션이 되었습니다. 세계적으로 안정적인 공급과 입증된 장기 효과는 지배적인 시장에서의 입지를 더욱 강화하고 있습니다.

재료별로 소수성 아크릴 IOL은 가장 큰 시장 점유율을 차지하고 있습니다. 우수한 생체적합성, 낮은 후낭 혼탁 이환율 및 높은 장기 광학 성능으로 평가되었습니다. 의사는 안정성, 혼탁 감소 및 높은 환자 만족도로 인해 이 제품을 선호합니다. 광범위한 공급 체제, 입증된 임상 결과 및 표준 및 프리미엄 IOL 범주 모두에서의 적응성은 세계의 IOL 시장에서의 이점을 더욱 강화하고 있습니다.

백내장 수술 건수, 선진 의료 인프라, 토릭, 다초점, EDOF(연속 초점) IOL 등 프리미엄 기술의 높은 채용률로 북미가 IOL 시장에서 가장 큰 점유율을 차지하고 있습니다. 유리한 환급 정책, 숙련된 안과 외과 의사의 확립된 네트워크, 주요 제조업체의 지속적인 혁신은 시장에서의 이점을 더욱 뒷받침합니다. 게다가 환자의 높은 인지도, 신제품의 조기 도입, 그리고 높은 의료비가 세계 시장에서의 북미의 주도적 지위를 강화하고 있습니다.

이 보고서는 세계의 안내 렌즈 시장에 대한 조사 분석을 통해 주요 촉진요인 및 억제요인, 제품 개발 및 혁신, 경쟁 구도에 대한 인사이트를 제공합니다.

자주 묻는 질문

목차

제1장 서론

제2장 주요 요약

제3장 중요한 인사이트

- 안내 렌즈 시장 개요

- 아시아태평양의 안내 렌즈 시장

- 안내 렌즈 시장 : 지리적 성장 기회

- 안내 렌즈 시장 : 지역의 구성

- 안내 렌즈 시장 : 선진국 시장과 신흥국 시장

제4장 시장 개요

- 시장 역학

- 촉진요인

- 억제요인

- 기회

- 과제

- 미충족 요구 및 사업 기회

- 안내 렌즈 시장에서의 미충족 요구

- 사업 기회

- 연관 시장 및 부문 간 기회

- 연관 시장

- 부문 간 기회

- Tier 1, 2, 3 기업의 전략적 움직임

제5장 업계 동향

- Porter's Five Forces 분석

- 거시경제 전망

- GDP의 동향 및 예측

- 세계의 안과 기기 업계 동향

- 세계의 백내장 수술 업계 동향

- 공급망 분석

- 밸류체인 분석

- 생태계 분석

- 가격 설정 분석

- 평균 판매 가격 동향 : 주요 기업별

- 평균 판매 가격 동향 : 지역별

- 무역 분석

- 수입 시나리오(HS코드 900290)

- 수출 데이터(HS코드 900290)

- 주요 컨퍼런스 및 이벤트(2025-2027년)

- 고객 사업에 영향을 끼치는 동향 및 혼란

- 투자 및 자금조달 시나리오

- 사례 연구 분석

- 안내 렌즈 시장에 대한 2025년 미국 관세의 영향

- 주요 관세율

- 가격 영향 분석

- 국가 및 지역에 미치는 영향

- 최종 사용 산업에 대한 영향

제6장 기술의 진보, AI에 의한 영향, 특허, 혁신, 미래 용도

- 주요 신기술

- 차세대 EDOF 및 하이브리드 광학 설계

- AI에 의한 맞춤 IOL 계획 및 계산 플랫폼

- 보완 기술

- 기술 및 제품 로드맵

- 단기 : 기반 구축과 조기 상업화(2025-2027년)

- 중기 : 확장과 표준화(2027-2030년)

- 장기 : 대규모 상업화와 파괴적 변화(2030-2035년 이후)

- 특허 분석

- 관할 및 주요 출원인 분석

- 특허 목록

- 미래 용도

- 수술 후 조정 및 맞춤화 가능한 안내 렌즈

- 재생 및 생체 통합 렌즈 기술

- 안내 렌즈용 AI 통합 디지털 수술 에코시스템

- 안내 렌즈 시장에 대한 AI 및 생성형 AI의 영향

- 주요 이용 사례와 시장의 장래성

- 안내 렌즈 시장에서의 AI 도입 사례 연구

- 연관 인접 생태계와 시장 기업에 미치는 영향

- 안내 렌즈 시장에서 생성형 AI 채용에 대한 고객의 준비 상황

제7장 지속 가능성과 규제 정세

- 지역 규제 및 규정 준수

- 규제기관, 정부기관, 기타 조직

- 업계 표준

- 지속 가능성에 대한 노력

- 지속 가능성에 미치는 영향과 규제 정책의 노력

- 인증, 라벨, 환경 기준

제8장 고객 상황과 구매 행동

- 의사결정 프로세스

- 주요 이해관계자와 구매 기준

- 구매 프로세스의 주요 이해관계자

- 주요 구매 기준

- 채용 장벽과 내부 과제

- 다양한 최종 사용 산업에서의 미충족 요구

- 시장의 수익성

- 잠재적인 수익

- 비용 역학

- 주요 용도에서의 사업 기회

제9장 안내 렌즈 시장 : 유형별

- 단초점 안내 렌즈

- 비구면 단초점 안내 렌즈

- 구면 단초점 안내 렌즈

- 프리미엄 안내 렌즈

- 다초점 안내 렌즈

- 연속 초점(EDOF) 안내 렌즈

- 조절 안내 렌즈

- 유수정체 안내 렌즈

- 기타 안내 렌즈

제10장 안내 렌즈 시장 : 재료별

- 소수성 아크릴 IOL

- 친수성 아크릴 IOL

- 폴리메틸메타크릴레이트

- 실리콘 IOL

- 기타 재료

제11장 안내 렌즈 시장 : 용도별

- 백내장 수술

- 노안

- 각막 질환

- 기타 용도

제12장 안내 렌즈 시장 : 최종 사용자별

- 병원

- 안과 클리닉

- 안과 연구 기관

- 기타 최종 사용자

제13장 안내 렌즈 시장 : 지역별

- 북미

- 미국

- 캐나다

- 유럽

- 독일

- 프랑스

- 영국

- 이탈리아

- 스페인

- 기타 유럽

- 아시아태평양

- 일본

- 중국

- 인도

- 호주

- 한국

- 기타 아시아태평양

- 라틴아메리카

- 브라질

- 멕시코

- 기타 라틴아메리카

- 중동 및 아프리카

- GCC 국가

제14장 경쟁 구도

- 개요

- 주요 기업의 경쟁 전략 및 강점

- 수익 분석(2020-2024년)

- 시장 점유율 분석(2024년)

- 미국 시장 점유율 분석

- 브랜드 및 제품 비교

- 기업 평가 매트릭스 : 주요 기업(2024년)

- 기업 평가 매트릭스 : 스타트업 및 중소기업(2024년)

- 기업 평가 및 재무 지표

- 경쟁 시나리오

제15장 기업 프로파일

- 주요 기업

- ALCON

- JOHNSON & JOHNSON VISION CARE, INC.

- BAUSCH LOMB

- CARL ZEISS MEDITEC AG

- HOYA CORPORATION

- SANTEN PHARMACEUTICAL CO., LTD.

- NIDEK CO., LTD.

- LENSTEC, INC.

- RAYNER GROUP

- BVI

- OPHTEC BV

- SAV-IOL SA

- APPASAMY ASSOCIATES PRIVATE LIMITED

- ATIA VISION, INC.

- ADAPTILENS

- 기타 기업

- BIOTECH

- TELEON SURGICAL BV

- OMNI LENS PVT. LTD.

- EYEKON MEDICAL

- HUMANOPTICS HOLDING AG

- CARE GROUP

- SIFI SPA

- HANITA LENSES LTD.

- EXCELLENT HI-CARE PVT LTD.

- ADVIN HEALTH CARE

제16장 조사 방법

제17장 부록

CSM 26.01.16The intraocular lens market is projected to reach USD 6.17 billion by 2030 from USD 4.62 billion in 2025, at a CAGR of 6.0% during the forecast period.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2024-2030 |

| Base Year | 2024 |

| Forecast Period | 2025-2030 |

| Units Considered | Value (USD billion) |

| Segments | Type, Material, Application, End User, and Region |

| Regions covered | North America, Europe, Asia Pacific, Latin America, the Middle East & Africa, and GCC Countries |

The intraocular lens market is driven by the rising global prevalence of cataracts, a growing elderly population, and the increasing adoption of premium lenses that offer enhanced visual outcomes. However, high costs of advanced IOLs, reimbursement limitations, and unequal access to skilled ophthalmic care restrain broader uptake. Opportunities emerge from expanding healthcare infrastructure in emerging economies, rising demand for presbyopia-correcting and EDOF IOLs, and continuous innovations aimed at improving postoperative vision and reducing complications, creating strong growth potential across regions.

Based on type, aspheric monofocal IOLs hold the largest market share because they deliver dependable visual clarity, reduce spherical aberrations, and enhance contrast sensitivity at an affordable cost. Their broad surgeon acceptance, strong safety profile, and extensive reimbursement coverage make them the standard choice for routine cataract surgeries. Consistent global availability and proven long-term outcomes further reinforce their dominant market position.

Based on material, hydrophobic acrylic IOLs hold the largest market share due to their excellent biocompatibility, low rates of posterior capsular opacification, and strong long-term optical performance. Surgeons prefer them for their stability, reduced glistening, and high patient satisfaction. Their widespread availability, proven clinical outcomes, and suitability across both standard and premium IOL categories further reinforce their dominant position in the global IOLs market.

North America holds the largest market share in the IOLs market due to its high volume of cataract surgeries, advanced healthcare infrastructure, and strong adoption of premium technologies, such as toric, multifocal, and EDOF IOLs. Favorable reimbursement policies, a well-established network of skilled ophthalmic surgeons, and continuous innovation from leading manufacturers further support market dominance. Additionally, high patient awareness, early uptake of new devices, and substantial healthcare spending reinforce North America's leading position globally.

A breakdown of the primary participants (supply side) for the intraocular lens market referred to in this report is provided below:

- By Company Type: Tier 1 (45%), Tier 2 (30%), and Tier 3 (25%)

- By Designation: C-level Executives (42%), Director-level Executives (29%), and Others (29%)

- By Region: North America (29%), Europe (24%), Asia Pacific (29%), Latin America (10%), Middle East & Africa (5%), and GCC Countries (3%)

Prominent players in the intraocular lens market are Alcon (US), Johnson & Johnson Vision Care, Inc. (US), Carl Zeiss Meditec AG (Germany), HOYA Corporation (Japan), Bausch + Lomb (US), Santen Pharmaceutical Co., Ltd. (Japan), NIDEK CO., LTD. (Japan), Lenstec, Inc. (US), Rayner Group (England), BVI (US), OPHTEC B.V. (Netherlands), SAV-IOL SA (Switzerland), Appasamy Associates Private Limited (India), Atia Vision, Inc. (US), and Biotech (Switzerland), among others.

Research Coverage

The report evaluates the intraocular lens market and estimates the market size and future growth potential of this market based on various segments, including material, type, application, end user, and region. The report also includes a competitive analysis of the major players in this market, along with company profiles, product offerings, recent developments, and key market strategies.

Reasons to Buy the Report

The report will assist market leaders and new entrants with data on the nearest approximations of revenue numbers for the overall intraocular lens market and its subsegments. The report will help stakeholders understand the competitive landscape and gain further insights into better positioning their businesses and developing effective go-to-market strategies. The report helps stakeholders understand the market pulse and provides them with data on influential drivers, hindrances, obstacles, and opportunities in the market.

This report provides insights into the following points:

- Analysis of key drivers (increasing geriatric population, rising prevalence of eye disorders, technological advancements in ophthalmic devices, and increased government initiatives to control visual impairment), restraints (high cost of ophthalmology devices, high cost and risk associated with eye surgeries, and the rising adoption of refurbished ophthalmic devices), opportunities (potential growth opportunities in emerging markets and the low adoption of phacoemulsification devices and premium IOLs in emerging markets), and challenges (low accessibility to eye care in low-income countries and lack of skilled professionals)

- Product Enhancement/Innovation: Comprehensive details about product launches and anticipated trends in the global intraocular lens market

- Market Development: Thorough knowledge and analysis of the profitable rising markets by type, material, application, end user, and region

- Market Diversification: Comprehensive information about newly launched products, expanding markets, current advancements, and investments in the global intraocular lens market

- Competitive Assessment: Thorough evaluation of the market shares, growth plans, offerings, and capacities of the major competitors in the global intraocular lens market

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 STUDY SCOPE

- 1.3.1 MARKET SEGMENTATION AND REGIONAL SCOPE

- 1.3.2 INCLUSIONS AND EXCLUSIONS

- 1.3.3 YEARS CONSIDERED

- 1.4 CURRENCY CONSIDERED

- 1.5 STAKEHOLDERS

- 1.6 SUMMARY OF CHANGES

2 EXECUTIVE SUMMARY

- 2.1 KEY INSIGHTS AND MARKET HIGHLIGHTS

- 2.2 KEY MARKET PARTICIPANTS: INSIGHTS AND STRATEGIC DEVELOPMENTS

- 2.3 DISRUPTIVE TRENDS SHAPING MARKET

- 2.4 HIGH-GROWTH SEGMENTS & EMERGING FRONTIERS

- 2.5 SNAPSHOT: MARKET SIZE, GROWTH RATE, AND FORECAST

3 PREMIUM INSIGHTS

- 3.1 INTRAOCULAR LENS MARKET OVERVIEW

- 3.2 ASIA PACIFIC: INTRAOCULAR LENS MARKET

- 3.3 INTRAOCULAR LENS MARKET: GEOGRAPHIC GROWTH OPPORTUNITIES

- 3.4 INTRAOCULAR LENS MARKET: REGIONAL MIX

- 3.5 INTRAOCULAR LENS MARKET: DEVELOPED MARKETS VS. EMERGING ECONOMIES

4 MARKET OVERVIEW

- 4.1 INTRODUCTION

- 4.2 MARKET DYNAMICS

- 4.2.1 DRIVERS

- 4.2.1.1 Increasing geriatric population and subsequent rise in ophthalmic disorders

- 4.2.1.2 Rising number of cataract surgeries

- 4.2.1.3 Growing technological advancements in intraocular lens

- 4.2.2 RESTRAINTS

- 4.2.2.1 Rising cost of intraocular lenses

- 4.2.3 OPPORTUNITIES

- 4.2.3.1 High growth potential in emerging economies

- 4.2.4 CHALLENGES

- 4.2.4.1 Shortage of skilled ophthalmologists

- 4.2.1 DRIVERS

- 4.3 UNMET NEEDS AND WHITE SPACES

- 4.3.1 UNMET NEEDS IN INTRAOCULAR LENS MARKET

- 4.3.2 WHITE SPACE OPPORTUNITIES

- 4.4 INTERCONNECTED MARKETS AND CROSS-SECTOR OPPORTUNITIES

- 4.4.1 INTERCONNECTED MARKETS

- 4.4.2 CROSS-SECTOR OPPORTUNITIES

- 4.5 STRATEGIC MOVES BY TIER 1/2/3 PLAYERS

5 INDUSTRY TRENDS

- 5.1 PORTER'S FIVE FORCES ANALYSIS

- 5.1.1 BARGAINING POWER OF BUYERS

- 5.1.2 BARGAINING POWER OF SUPPLIERS

- 5.1.3 THREAT OF NEW ENTRANTS

- 5.1.4 THREAT OF SUBSTITUTES

- 5.1.5 INTENSITY OF COMPETITIVE RIVALRY

- 5.2 MACROECONOMIC OUTLOOK

- 5.2.1 INTRODUCTION

- 5.2.2 GDP TRENDS AND FORECAST

- 5.2.3 TRENDS IN GLOBAL OPHTHALMIC EQUIPMENT INDUSTRY

- 5.2.4 TRENDS IN GLOBAL CATARACT SURGERY INDUSTRY

- 5.3 SUPPLY CHAIN ANALYSIS

- 5.4 VALUE CHAIN ANALYSIS

- 5.5 ECOSYSTEM ANALYSIS

- 5.6 PRICING ANALYSIS

- 5.6.1 AVERAGE SELLING PRICE TREND, BY KEY PLAYER

- 5.6.2 AVERAGE SELLING PRICE TREND, BY REGION

- 5.7 TRADE ANALYSIS

- 5.7.1 IMPORT SCENARIO (HS CODE 900290)

- 5.7.2 EXPORT DATA (HS CODE 900290)

- 5.8 KEY CONFERENCES AND EVENTS, 2025-2027

- 5.9 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- 5.10 INVESTMENT AND FUNDING SCENARIO

- 5.11 CASE STUDY ANALYSIS

- 5.11.1 CASE STUDY 1: ENHANCED REFRACTIVE ACCURACY FOR POST-LASIK CATARACT PATIENTS

- 5.11.2 CASE STUDY 2: EXPANDING ACCESS TO CATARACT CARE IN LOW-INCOME REGIONS

- 5.11.3 CASE STUDY 3: DIGITAL WORKFLOW TRANSFORMATION FOR PREMIUM CATARACT SURGERY

- 5.12 IMPACT OF 2025 US TARIFF ON INTRAOCULAR LENS MARKET

- 5.12.1 INTRODUCTION

- 5.12.2 KEY TARIFF RATES

- 5.12.3 PRICE IMPACT ANALYSIS

- 5.12.4 IMPACT ON COUNTRY/REGION

- 5.12.4.1 North America

- 5.12.4.2 Europe

- 5.12.4.3 Asia Pacific

- 5.12.5 END-USE INDUSTRY IMPACT

6 TECHNOLOGICAL ADVANCEMENTS, AI-DRIVEN IMPACT, PATENTS, INNOVATIONS, AND FUTURE APPLICATIONS

- 6.1 KEY EMERGING TECHNOLOGIES

- 6.1.1 NEXT-GENERATION EDOF AND HYBRID OPTIC DESIGNS

- 6.1.2 AI-DRIVEN PERSONALIZED IOL PLANNING AND CALCULATION PLATFORMS

- 6.2 COMPLEMENTARY TECHNOLOGIES

- 6.2.1 ADVANCED BIOMETRY AND DIAGNOSTICS

- 6.3 TECHNOLOGY/PRODUCT ROADMAP

- 6.3.1 SHORT-TERM (2025-2027) | FOUNDATION & EARLY COMMERCIALIZATION

- 6.3.2 MID-TERM (2027-2030) | EXPANSION & STANDARDIZATION

- 6.3.3 LONG-TERM (2030-2035+) | MASS COMMERCIALIZATION & DISRUPTION

- 6.4 PATENT ANALYSIS

- 6.4.1 JURISDICTION AND TOP APPLICANT ANALYSIS

- 6.4.2 LIST OF PATENTS

- 6.5 FUTURE APPLICATIONS

- 6.5.1 POSTOPERATIVE ADJUSTABLE AND CUSTOMIZABLE INTRAOCULAR LENS

- 6.5.2 REGENERATIVE AND BIOINTEGRATIVE LENS TECHNOLOGIES

- 6.5.3 AI-INTEGRATED DIGITAL SURGICAL ECOSYSTEMS FOR INTRAOCULAR LENS

- 6.6 IMPACT OF AI/GEN AI ON INTRAOCULAR LENS MARKET

- 6.6.1 INTRODUCTION

- 6.6.2 TOP USE CASES AND MARKET POTENTIAL

- 6.6.3 CASE STUDIES OF AI IMPLEMENTATION IN INTRAOCULAR LENS MARKET

- 6.6.4 INTERCONNECTED ADJACENT ECOSYSTEM AND IMPACT ON MARKET PLAYERS

- 6.6.5 CLIENTS' READINESS TO ADOPT GENERATIVE AI IN INTRAOCULAR LENS MARKET

7 SUSTAINABILITY AND REGULATORY LANDSCAPE

- 7.1 REGIONAL REGULATIONS AND COMPLIANCE

- 7.1.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 7.1.2 INDUSTRY STANDARDS

- 7.2 SUSTAINABILITY INITIATIVES

- 7.2.1 CARBON IMPACT AND ECO-APPLICATIONS OF INTRAOCULAR LENS

- 7.2.1.1 Carbon impact reduction

- 7.2.1.2 Eco-applications

- 7.2.1 CARBON IMPACT AND ECO-APPLICATIONS OF INTRAOCULAR LENS

- 7.3 SUSTAINABILITY IMPACT AND REGULATORY POLICY INITIATIVES

- 7.4 CERTIFICATIONS, LABELING, AND ECO-STANDARDS

8 CUSTOMER LANDSCAPE AND BUYER BEHAVIOR

- 8.1 DECISION-MAKING PROCESS

- 8.2 BUYER STAKEHOLDERS AND BUYING EVALUATION CRITERIA

- 8.2.1 KEY STAKEHOLDERS IN BUYING PROCESS

- 8.2.2 KEY BUYING CRITERIA

- 8.3 ADOPTION BARRIERS AND INTERNAL CHALLENGES

- 8.4 UNMET NEEDS FROM VARIOUS END-USE INDUSTRIES

- 8.5 MARKET PROFITABILITY

- 8.5.1 REVENUE POTENTIAL

- 8.5.2 COST DYNAMICS

- 8.5.3 MARGIN OPPORTUNITIES IN KEY APPLICATIONS

9 INTRAOCULAR LENS MARKET, BY TYPE

- 9.1 INTRODUCTION

- 9.2 MONOFOCAL INTRAOCULAR LENSES

- 9.2.1 ASPHERIC MONOFOCAL INTRAOCULAR LENSES

- 9.2.1.1 Increased visual quality and performance to propel market

- 9.2.2 SPHERIC MONOFOCAL INTRAOCULAR LENSES

- 9.2.2.1 Cost-effectiveness to drive market

- 9.2.1 ASPHERIC MONOFOCAL INTRAOCULAR LENSES

- 9.3 PREMIUM INTRAOCULAR LENSES

- 9.3.1 MULTIFOCAL INTRAOCULAR LENSES

- 9.3.1.1 Enhanced visual acuity to support growth

- 9.3.2 EXTENDED DEPTH OF FOCUS (EDOF) INTRAOCULAR LENSES

- 9.3.2.1 Broader range of clear vision to drive market

- 9.3.3 ACCOMMODATING INTRAOCULAR LENSES

- 9.3.3.1 High utilization in cataract correction to aid growth

- 9.3.1 MULTIFOCAL INTRAOCULAR LENSES

- 9.4 PHAKIC INTRAOCULAR LENSES

- 9.4.1 LIMITED AWARENESS AND COST CONCERNS TO RESTRAIN MARKET

- 9.5 OTHER INTRAOCULAR LENSES

10 INTRAOCULAR LENS MARKET, BY MATERIAL

- 10.1 INTRODUCTION

- 10.2 HYDROPHOBIC ACRYLIC IOL

- 10.2.1 INCREASED BIOCOMPATIBILITY AND HEIGHTENED STABILITY TO DRIVE MARKET

- 10.3 HYDROPHILIC ACRYLIC IOL

- 10.3.1 GLARE REDUCTION AND INCREASED COMPRESSIBILITY TO PROPEL MARKET

- 10.4 POLYMETHYLMETHACRYLATE

- 10.4.1 LOW MATERIAL COST AND ADVANCED DURABILITY TO BOOST MARKET

- 10.5 SILICONE IOL

- 10.5.1 LOW AWARENESS AND LIMITED FOLDABILITY TO RESTRAIN MARKET

- 10.6 OTHER MATERIALS

11 INTRAOCULAR LENS MARKET, BY APPLICATION

- 11.1 INTRODUCTION

- 11.2 CATARACT SURGERIES

- 11.2.1 RISING GERIATRIC POPULATION TO FACILITATE GROWTH

- 11.3 PRESBYOPIA

- 11.3.1 GROWING AWARENESS OF TECHNOLOGICALLY ADVANCED LENSES TO BOOST MARKET

- 11.4 CORNEAL DISORDERS

- 11.4.1 INCREASING PREFERENCE FOR MINIMALLY INVASIVE SURGERIES TO SPUR GROWTH

- 11.5 OTHER APPLICATIONS

12 INTRAOCULAR LENS MARKET, BY END USER

- 12.1 INTRODUCTION

- 12.2 HOSPITALS

- 12.2.1 HIGH PURCHASING POWER FOR ADVANCED EQUIPMENT TO PROPEL MARKET

- 12.3 OPHTHALMOLOGY CLINICS

- 12.3.1 REDUCED WAITING TIME AND MINIMAL COST OF DIAGNOSTIC & SURGICAL PROCEDURES TO DRIVE MARKET

- 12.4 EYE RESEARCH INSTITUTES

- 12.4.1 INCREASING R&D ON INTRAOCULAR LENS TECHNOLOGIES TO ENCOURAGE GROWTH

- 12.5 OTHER END USERS

13 INTRAOCULAR LENS MARKET, BY REGION

- 13.1 INTRODUCTION

- 13.2 NORTH AMERICA

- 13.2.1 US

- 13.2.1.1 Favorable reimbursement policies to drive market

- 13.2.2 CANADA

- 13.2.2.1 Large target population to fuel market

- 13.2.1 US

- 13.3 EUROPE

- 13.3.1 GERMANY

- 13.3.1.1 Increasing public healthcare expenditure to aid growth

- 13.3.2 FRANCE

- 13.3.2.1 Government initiatives for visual care awareness to support growth

- 13.3.3 UK

- 13.3.3.1 Growing healthcare expenditure to facilitate growth

- 13.3.4 ITALY

- 13.3.4.1 Increasing R&D initiatives for eye care to spur growth

- 13.3.5 SPAIN

- 13.3.5.1 Rising healthcare spending to encourage growth

- 13.3.6 REST OF EUROPE

- 13.3.1 GERMANY

- 13.4 ASIA PACIFIC

- 13.4.1 JAPAN

- 13.4.1.1 Rising geriatric population to boost demand

- 13.4.2 CHINA

- 13.4.2.1 Improved healthcare infrastructure to support growth

- 13.4.3 INDIA

- 13.4.3.1 Rising number of cataract surgeries to drive market

- 13.4.4 AUSTRALIA

- 13.4.4.1 High focus on R&D for advanced IOLs to fuel market

- 13.4.5 SOUTH KOREA

- 13.4.5.1 Rising adoption of technologically advanced intraocular lenses to boost market

- 13.4.6 REST OF ASIA PACIFIC

- 13.4.1 JAPAN

- 13.5 LATIN AMERICA

- 13.5.1 BRAZIL

- 13.5.1.1 Government initiatives for healthcare infrastructure to boost market

- 13.5.2 MEXICO

- 13.5.2.1 Rising incidence of chronic diseases to support growth

- 13.5.3 REST OF LATIN AMERICA

- 13.5.1 BRAZIL

- 13.6 MIDDLE EAST & AFRICA

- 13.6.1 EXPANDING ACCESS TO VISION CARE TO ACCELERATE GROWTH

- 13.7 GCC COUNTRIES

- 13.7.1 RISE IN CAMPAIGNS TO BOOST AWARENESS FOR CATARACT SURGERIES AND TREATMENT TO DRIVE MARKET

14 COMPETITIVE LANDSCAPE

- 14.1 OVERVIEW

- 14.2 KEY PLAYER COMPETITIVE STRATEGIES/RIGHT TO WIN

- 14.3 REVENUE ANALYSIS, 2020-2024

- 14.4 MARKET SHARE ANALYSIS, 2024

- 14.5 US MARKET SHARE ANALYSIS

- 14.6 BRAND/PRODUCT COMPARISON

- 14.7 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2024

- 14.7.1 STARS

- 14.7.2 EMERGING LEADERS

- 14.7.3 PERVASIVE PLAYERS

- 14.7.4 PARTICIPANTS

- 14.7.5 COMPANY FOOTPRINT: KEY PLAYERS, 2024

- 14.7.5.1 Company footprint

- 14.7.5.2 Region footprint

- 14.7.5.3 Type footprint

- 14.7.5.4 Material footprint

- 14.7.5.5 Application footprint

- 14.7.5.6 End-user footprint

- 14.8 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2024

- 14.8.1 PROGRESSIVE COMPANIES

- 14.8.2 RESPONSIVE COMPANIES

- 14.8.3 DYNAMIC COMPANIES

- 14.8.4 STARTING BLOCKS

- 14.8.5 COMPETITIVE BENCHMARKING: STARTUPS/SMES, 2024

- 14.8.5.1 Detailed list of key startups/SMEs

- 14.8.5.2 Competitive benchmarking of key startups/SMEs

- 14.9 COMPANY VALUATION AND FINANCIAL METRICS

- 14.9.1 COMPANY VALUATION

- 14.9.2 FINANCIAL METRICS

- 14.10 COMPETITIVE SCENARIO

- 14.10.1 PRODUCT LAUNCHES AND APPROVALS

- 14.10.2 DEALS

- 14.10.3 EXPANSIONS

15 COMPANY PROFILES

- 15.1 KEY PLAYERS

- 15.1.1 ALCON

- 15.1.1.1 Business overview

- 15.1.1.2 Products offered

- 15.1.1.3 Recent developments

- 15.1.1.3.1 Product launches and approvals

- 15.1.1.3.2 Deals

- 15.1.1.4 MnM view

- 15.1.1.4.1 Key strengths/Right to win

- 15.1.1.4.2 Strategic choices

- 15.1.1.4.3 Weaknesses/Competitive threats

- 15.1.2 JOHNSON & JOHNSON VISION CARE, INC.

- 15.1.2.1 Business overview

- 15.1.2.2 Products offered

- 15.1.2.3 Recent developments

- 15.1.2.3.1 Product launches and approvals

- 15.1.2.4 MnM view

- 15.1.2.4.1 Key strengths/Right to win

- 15.1.2.4.2 Strategic choices

- 15.1.2.4.3 Weaknesses/Competitive threats

- 15.1.3 BAUSCH + LOMB

- 15.1.3.1 Business overview

- 15.1.3.2 Products offered

- 15.1.3.3 Recent developments

- 15.1.3.3.1 Product launches and approvals

- 15.1.3.3.2 Deals

- 15.1.3.4 MnM view

- 15.1.3.4.1 Key strengths/Right to win

- 15.1.3.4.2 Strategic choices

- 15.1.3.4.3 Weaknesses/Competitive threats

- 15.1.4 CARL ZEISS MEDITEC AG

- 15.1.4.1 Business overview

- 15.1.4.2 Products offered

- 15.1.4.3 Recent developments

- 15.1.4.3.1 Product launches and approvals

- 15.1.4.3.2 Deals

- 15.1.4.4 MnM view

- 15.1.4.4.1 Key strengths/Right to win

- 15.1.4.4.2 Strategic choices

- 15.1.4.4.3 Weaknesses/Competitive threats

- 15.1.5 HOYA CORPORATION

- 15.1.5.1 Business overview

- 15.1.5.2 Products offered

- 15.1.5.3 Recent developments

- 15.1.5.3.1 Deals

- 15.1.5.4 MnM view

- 15.1.5.4.1 Key strengths/Right to win

- 15.1.5.4.2 Strategic choices

- 15.1.5.4.3 Weaknesses/Competitive threats

- 15.1.6 SANTEN PHARMACEUTICAL CO., LTD.

- 15.1.6.1 Business overview

- 15.1.6.2 Products offered

- 15.1.7 NIDEK CO., LTD.

- 15.1.7.1 Business overview

- 15.1.7.2 Products offered

- 15.1.7.3 Recent developments

- 15.1.7.3.1 Deals

- 15.1.8 LENSTEC, INC.

- 15.1.8.1 Business overview

- 15.1.8.2 Products offered

- 15.1.8.3 Recent developments

- 15.1.8.3.1 Other developments

- 15.1.9 RAYNER GROUP

- 15.1.9.1 Business overview

- 15.1.9.2 Products offered

- 15.1.9.3 Recent developments

- 15.1.9.3.1 Product launches and approvals

- 15.1.10 BVI

- 15.1.10.1 Business overview

- 15.1.10.2 Products offered

- 15.1.10.3 Recent developments

- 15.1.10.3.1 Product launches and approvals

- 15.1.10.3.2 Expansions

- 15.1.11 OPHTEC B.V.

- 15.1.11.1 Business overview

- 15.1.11.2 Products offered

- 15.1.12 SAV-IOL SA

- 15.1.12.1 Business overview

- 15.1.12.2 Products offered

- 15.1.13 APPASAMY ASSOCIATES PRIVATE LIMITED

- 15.1.13.1 Business overview

- 15.1.13.2 Products offered

- 15.1.14 ATIA VISION, INC.

- 15.1.14.1 Business overview

- 15.1.14.2 Products offered

- 15.1.15 ADAPTILENS

- 15.1.15.1 Business overview

- 15.1.15.2 Products offered

- 15.1.1 ALCON

- 15.2 OTHER PLAYERS

- 15.2.1 BIOTECH

- 15.2.2 TELEON SURGICAL BV

- 15.2.3 OMNI LENS PVT. LTD.

- 15.2.4 EYEKON MEDICAL

- 15.2.5 HUMANOPTICS HOLDING AG

- 15.2.6 CARE GROUP

- 15.2.7 SIFI S.P.A.

- 15.2.8 HANITA LENSES LTD.

- 15.2.9 EXCELLENT HI-CARE PVT LTD.

- 15.2.10 ADVIN HEALTH CARE

16 RESEARCH METHODOLOGY

- 16.1 RESEARCH DATA

- 16.1.1 SECONDARY DATA

- 16.1.1.1 Key data from secondary sources

- 16.1.2 PRIMARY DATA

- 16.1.2.1 Key data from primary sources

- 16.1.2.2 Key primary participants

- 16.1.2.3 Breakdown of primary interviews

- 16.1.2.4 Key industry insights

- 16.1.1 SECONDARY DATA

- 16.2 MARKET SIZE ESTIMATION

- 16.3 DATA TRIANGULATION

- 16.4 MARKET SHARE ESTIMATION

- 16.5 RESEARCH ASSUMPTIONS

- 16.6 RESEARCH LIMITATIONS AND RISK ASSESSMENT

- 16.6.1 RESEARCH LIMITATIONS

- 16.6.2 RISK ASSESSMENT

17 APPENDIX

- 17.1 DISCUSSION GUIDE

- 17.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 17.3 CUSTOMIZATION OPTIONS

- 17.4 RELATED REPORTS

- 17.5 AUTHOR DETAILS