|

시장보고서

상품코드

1928860

프로브 핀 시장 : 포고 유형별, 스탬핑 유형별, 스프링 컨택트별, 비스프링 컨택트별, 반도체 시험별, 주파수 범위별, 지역별 - 세계 예측(-2032년)Probe Pin Market by Pogo Type, Stamping Type, Spring Contact, Non-Spring Contact, Semiconductor Testing (Wafer-level Testing, and Package-level Testing), Frequency Range, and Region - Global Forecast to 2032 |

||||||

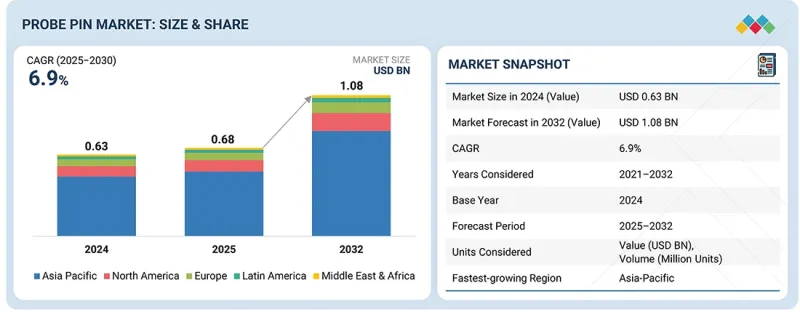

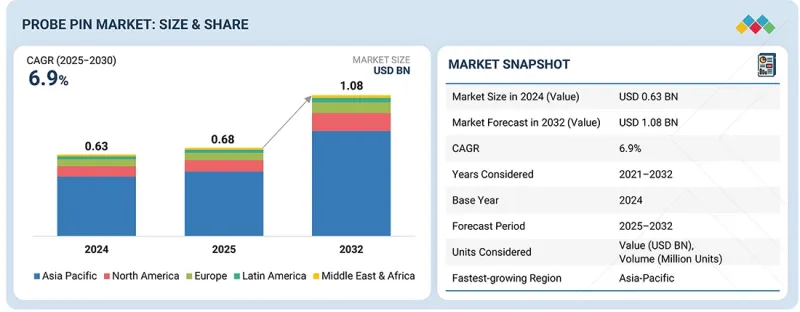

세계의 프로브 핀 시장 규모는 2025년 6억 8,000만 달러에서 2032년까지 10억 8,000만 달러에 달할 것으로 추정되고, 예측 기간 동안 CAGR로 6.9%의 성장이 전망됩니다.

| 조사 범위 | |

|---|---|

| 조사 대상 기간 | 2020-2032년 |

| 기준 연도 | 2024년 |

| 예측 기간 | 2025-2032년 |

| 단위 | 10억 달러 |

| 부문 | 포고 유형, 스탬핑 유형, 주파수 범위, 반도체 시험, 지역 |

| 대상 지역 | 북미, 유럽, 아시아태평양, 기타 지역 |

세계 프로브 핀 시장은 반도체의 복잡성 증가, 첨단 패키징 채택, 소형화 및 고성능 전자기기로의 전환으로 인해 꾸준한 성장세를 보이고 있습니다. 반도체 팹과 OSAT는 테스트 정확도 향상, 신호 무결성 강화, 웨이퍼 레벨, 패키지 레벨, PCB 테스트의 미세 피치 및 고주파 요구사항에 대응하기 위해 고정밀 프로브 기술에 대한 투자를 확대하고 있습니다. AI, HPC, 5G, EV 파워 디바이스, 칩렛 기반 아키텍처의 확대로 인해 더 높은 전류, 더 엄격한 공차, 더 낮은 접촉 저항에 대응할 수 있는 프로브에 대한 수요가 더욱 증가하고 있습니다. 마이크로 스프링 구조, 정밀 가공, 도금 기술, 자동 제조의 발전으로 프로브의 수명이 연장되고, 불합격품이 감소하며, 대량 생산 환경에서의 일관성이 향상되었습니다.

"자동차 및 EV 부문은 프로브 핀 시장의 최종 사용 산업 부문에서 가장 빠른 성장을 기록할 것으로 예상됩니다."

자동차 및 전기자동차(EV) 산업은 예측 기간 동안 프로브 핀 시장에서 가장 빠른 성장을 기록할 것으로 예상됩니다. 이는 차량의 급속한 전동화, 차량 1대당 반도체 함량 증가, 그리고 첨단 운전자 보조 시스템(ADAS), 배터리관리 시스템(BMS), 파워 일렉트로닉스로의 전환에 기인합니다. 현대의 EV는 고전류, 고온 환경에서의 작동이 요구되며, 안전성이 매우 중요한 반도체 부품에 크게 의존하고 있습니다. 이러한 부품은 웨이퍼 레벨, 패키지 레벨, PCB 레벨에서 엄격한 테스트가 요구됩니다. 이에 따라 자동차의 엄격한 인증 기준 하에서 안정적인 전기적 접촉을 유지할 수 있는 내구성, 저저항, 미세한 피치의 프로브 핀에 대한 수요가 크게 증가하고 있습니다. 자동차 제조업체와 1차 협력업체들이 온보드 컴퓨팅, 인포테인먼트, 커넥티비티 모듈, SiC/GaN 파워 디바이스에 대한 투자를 가속화하고 있는 가운데, 프로브 핀 제조업체들은 복잡한 자동차 테스트 환경에 대응하기 위해 고신뢰성 제품군을 확장하고 있습니다. 아시아태평양, 유럽, 북미에서 전기자동차 보급이 확대됨에 따라 자동차 부문은 프로브 핀 소비량에서 다른 최종 용도 그룹을 능가할 것으로 예상됩니다.

"웨이퍼 레벨 테스트는 프로브 핀 시장의 반도체 테스트 애플리케이션 부문에서 가장 큰 점유율을 차지할 것으로 예상됩니다."

웨이퍼 레벨 테스트는 첨단 반도체 제조로의 급속한 전환과 집적회로의 복잡성 증가로 인해 프로브 핀 시장에서 가장 큰 비중을 차지할 것으로 예상됩니다. 디바이스의 미세화, 3D 적층, 팬아웃 WLP, 칩렛 기반 아키텍처 등 패키징 기술이 발전함에 따라 웨이퍼 프로브에는 정확한 전기적 접촉을 보장하기 위해 초미세 피치, 고주파, 고전류에 대응하는 프로브 핀이 요구되고 있습니다. 반도체 팹은 디바이스가 패키징 공정에 들어가기 전에 웨이퍼 레벨 테스트에 의존하여 조기 결함 감지, 수율 향상, 비용 최적화를 달성하고 있습니다. 이에 따라 로직, 메모리, RF, 아날로그, 자동차, 파워 디바이스 검증에 있어 미세 피치의 고밀도 프로브가 중요해졌습니다. AI 가속기, HPC 프로세서, EV용 전력 반도체, 5G 통신칩의 채용 확대에 따라 주요 파운드리 및 OSAT의 웨이퍼 레벨 테스트 부하가 크게 증가하고 있습니다. 그 결과, 각 프로브 핀 제조업체는 대규모 웨이퍼 프로빙의 엄격한 성능 요구 사항을 충족시키기 위해 마이크로 스프링 설계, 도금 내구성 및 정밀 가공 기술을 향상시키기 위해 노력하고 있습니다.

"북미가 2025년 시장 점유율 2위를 차지할 것으로 예상됩니다."

북미는 반도체 제조업체, 첨단 패키징 기술 개발 기업, 전자 설계 기업의 강력한 입지를 바탕으로 세계 프로브 핀 시장에서 두 번째 점유율을 차지할 것으로 예상됩니다. 이 지역은 정교한 웨이퍼 레벨/패키지 레벨의 테스트가 요구되는 AI 프로세서, 자동차 전자제품, 클라우드 인프라 칩, 통신용 반도체 등의 주요 기업으로부터 혜택을 받고 있습니다. 데이터센터, EV 플랫폼, 항공우주 전자기기, 국방용 반도체 소자에 대한 투자가 고정밀 프로브 핀의 채택을 더욱 가속화하고 있습니다.

세계의 프로브 핀 시장에 대해 조사 분석했으며, 주요 촉진요인 및 저해요인, 제품 개발 및 혁신, 경쟁 구도에 대한 정보를 전해드립니다.

자주 묻는 질문

목차

제1장 소개

제2장 주요 요약

제3장 중요한 인사이트

- 프로브 핀 시장 기업에서 매력적인 기회

- 프로브 핀 시장 : 컨택트 유형별

- 프로브 핀 시장 : 제조법별

- 프로브 핀 시장 : 용도별

- 프로브 핀 시장 : 최종 이용 산업별

- 아시아태평양의 프로브 핀 시장 : 최종 이용 산업별, 국가별

제4장 시장 개요

- 시장 역학

- 성장 촉진요인

- 성장 억제요인

- 기회

- 과제

- 미충족 수요와 화이트 스페이스

- 미충족 수요

- 화이트 스페이스

- 상호 접속된 시장과 부문 횡단적인 기회

- 상호 접속된 시장

- 부문 횡단적인 기회

- Tier 1/2/3 기업의 전략적 활동

제5장 업계 동향

- Porter's Five Forces 분석

- 거시경제 지표

- GDP 동향과 예측

- 반도체 업계 동향

- 밸류체인 분석

- 생태계 분석

- 가격 책정 분석

- 주요 기업이 제공하는 프로브 핀 평균판매가격(2025년)

- 평균판매가격 동향 : 컨택트 유형별(2021-2025년)

- 평균판매가격 동향 : 지역별(2021-2025년)

- 무역 분석

- 수입 시나리오(HS 코드 9031)

- 수출 시나리오(HS 코드 9031)

- 주요 회의와 이벤트(2026-2027년)

- 고객 비즈니스에 영향을 미치는 동향/혼란

- 투자와 자금 조달 시나리오(2021-2025년)

- 사례 연구 분석

- 2025년 미국 관세의 영향

- 주요 관세율

- 가격의 영향 분석

- 국가/지역에 대한 영향

- 최종 이용 산업에 대한 영향

제6장 기술의 진보, AI에 의한 영향, 특허, 혁신, 향후 용도

- 주요 기술

- 파인 피치 스프링 프로브 기술

- MEMS 기반 프로브 기술

- 보완 기술

- 수직 프로브·캔틸레버 프로브 구조

- 첨단 도금과 코팅

- 인접 기술

- 프로브 카드·시험 인터페이스 기술

- 자동 시험 기기

- 기술/제품 로드맵

- 단기 : 정밀 재료, 소형화, 고전류화(2025-2027년)

- 중기 : MEMS 마이크로 프로브 성숙과 자동화에 의한 시험의 혁신(2027-2030년)

- 장기 : 유니버설 재구성 가능 컴퓨팅, 시스템 레벨에서의 융합(2030-2035년 이후)

- 특허 분석

- AI의 영향

- 주요 이용 사례와 시장 전망

- 베스트 프랙티스

- AI 도입 사례 연구

- 상호 연결된 생태계와 시장 기업에 대한 영향

- AI 채용에 대한 클라이언트 준비 상황

제7장 규제 상황

- 지역 규제와 컴플라이언스

- 규제기관, 정부기관, 기타 조직

- 업계 표준

제8장 고객 상황과 구매 행동

- 의사결정 프로세스

- 구매 프로세스의 주요 이해관계자와 그 평가 기준

- 구매 프로세스의 주요 이해관계자

- 구입 기준

- 채용 장벽과 내부 과제

- 다양한 최종 이용 산업으로부터의 미충족 수요

제9장 프로브 핀 피치 사이즈

- 50µM 미만

- 50-150µM

- 151-500µM

- 500µM 이상

제10장 프로브 핀 헤드 유형

- 원추형 팁

- 플랫 팁

- 돔 팁

- 톱니상 팁

- 크라운 팁

- 스피어 팁

제11장 프로브 핀 시장 : 컨택트 유형별

- 스프링 컨택트

- 비스프링 컨택트

제12장 프로브 핀 시장 : 제조법별

- 포고 유형

- 스탬핑 유형

제13장 프로브 핀 시장 : 주파수 범위별

- 1GHz 미만

- 1-10GHz

- 11-40GHz

- 40GHz 이상

제14장 프로브 핀 시장 : 용도별

- 반도체 시험

- 기타 시험 용도

제15장 프로브 핀 시장 : 최종 이용 산업별

- 자동차·EV

- 가전제품

- 산업·IoT 기기

- 의료

- 항공우주 및 방위

- 기타 최종 이용 산업

제16장 프로브 핀 시장 : 지역별

- 아시아태평양

- 중국

- 일본

- 한국

- 인도

- 대만

- 호주

- 태국

- 베트남

- 말레이시아

- 인도네시아

- 싱가포르

- 기타 아시아태평양

- 북미

- 미국

- 캐나다

- 유럽

- 독일

- 프랑스

- 영국

- 이탈리아

- 스페인

- 네덜란드

- 북유럽

- 기타 유럽

- 라틴아메리카

- 브라질

- 아르헨티나

- 멕시코

- 기타 라틴아메리카

- 중동 및 아프리카

- GCC

- 남아프리카공화국

- 기타 중동 및 아프리카

제17장 경쟁 구도

- 개요

- 주요 진출 기업의 전략/강점(2021-2025년)

- 시장 점유율 분석(2024년)

- 기업 평가 매트릭스 : 주요 기업(2024년)

- 기업 평가 매트릭스 : 스타트업/중소기업(2024년)

- 브랜드/제품의 비교

- 경쟁 시나리오

제18장 기업 개요

- 주요 기업

- FEINMETALL

- INGUN

- C.C.P. CONTACT PROBES CO., LTD.

- SEIKEN CO., LTD.

- LEENO INDUSTRIAL INC.

- INCAVO OTAX, INC.

- ISC CO., LTD.

- SMITHS INTERCONNECT

- EVERETT CHARLES TECHNOLOGIES

- PTR HARTMANN GMBH

- 기타 기업

- KITA MANUFACTURING CO., LTD.

- HARWIN

- QA TECHNOLOGY COMPANY, INC.

- SHANGHAI JIANYANG ELECTRONICS TECHNOLOGY CO., LTD.

- SUZHOU SHENGYIFURUI ELECTRONIC TECHNOLOGY CO., LTD.

- OKINS ELECTRONICS CO., LTD.

- QUALMAX INC.

- TESPRO CO., LTD.

- AIKOSHA CO., LTD.

- DA-CHUNG CONTACT PROBES ENTERPRISE CO., LTD.

- SHENZHEN RONGTENGHUI TECHNOLOGY CO., LTD.

- CFE CORPORATION CO., LTD.

- XINFUCHENG ELECTRONICS CO., LTD.

- S.E.R. CORPORATION

- INTERCONNECT SYSTEMS, INC.

제19장 조사 방법

제20장 부록

KSM 26.02.24The global probe pin market is estimated to reach USD 1.08 billion by 2032, up from USD 0.68 billion in 2025, at a CAGR of 6.9% during the forecast period.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2020-2032 |

| Base Year | 2024 |

| Forecast Period | 2025-2032 |

| Units Considered | Value (USD Billion) |

| Segments | By Pogo Type, Stamping Type, Frequency Range, Semiconductor Testing and Region |

| Regions covered | North America, Europe, APAC, RoW |

The global probe pin market is experiencing steady growth, driven by the increasing complexity of semiconductors, the adoption of advanced packaging, and the shift toward compact, high-performance electronics. Semiconductor fabs and OSATs are increasingly investing in high-precision probe technologies to improve test accuracy, enhance signal integrity, and support fine-pitch and high-frequency requirements across wafer-level, package-level, and PCB testing. The expansion of AI, HPC, 5G, EV power devices, and chiplet-based architectures further increases demand for probes capable of handling higher currents, tighter tolerances, and lower contact resistance. Advancements in micro-spring structures, precision machining, plating technologies, and automated manufacturing are extending probe life, reducing test failures, and improving consistency in high-volume production environments.

"Automotive & EV to register the fastest growth in the end-user industry segment in the probe pin market."

The automotive and electric vehicle (EV) industry is projected to register the fastest growth in the probe pin market during the forecast period, driven by the rapid electrification of vehicles, increasing semiconductor content per car, and the shift toward advanced driver-assistance systems (ADAS), battery management systems (BMS), and power electronics. Modern EVs rely heavily on high-current, high-temperature, and safety-critical semiconductor components that require rigorous wafer-level, package-level, and PCB-level testing. This is significantly boosting demand for durable, low-resistance, and fine-pitch probe pins capable of maintaining stable electrical contact under stringent automotive qualification standards. As automakers and Tier-1 suppliers accelerate investments in on-board computing, infotainment, connectivity modules, and SiC/GaN power devices, probe pin manufacturers are expanding their high-reliability product lines to support complex automotive testing environments. With the rising adoption of EVs across Asia Pacific, Europe, and North America, the automotive segment is expected to outpace all other end-user groups in probe pin consumption.

"Wafer-level testing to account for the largest share in the semiconductor testing application segment in the probe pin market."

Wafer-level testing is expected to account for the largest share of the probe pin market, driven by the rapid transition toward advanced semiconductor manufacturing and the increasing complexity of integrated circuits. As device geometries shrink and packaging technologies evolve, such as 3D stacking, fan-out WLP, and chiplet-based architectures, wafer probe requirements demand ultra-fine-pitch, high-frequency, and high-current probe pins to ensure accurate electrical contact. Semiconductor fabs depend on wafer-level testing for early defect identification, yield improvement, and cost optimization before devices proceed to packaging. This makes fine-pitch and high-density probes critical for validating logic, memory, RF, analog, automotive, and power devices. With the growing adoption of AI accelerators, HPC processors, EV power semiconductors, and 5G communication chips, the wafer-level testing load has increased substantially across leading foundries and OSATs. As a result, probe pin manufacturers are advancing micro-spring designs, plating durability, and precision machining to meet the demanding performance requirements of high-volume wafer probing.

"North America is expected to account for the second-largest market share in 2025."

North America is projected to hold the second-largest share of the global probe pin market, supported by its strong presence of semiconductor manufacturers, advanced packaging innovators, and electronics design houses. The region benefits from major players involved in AI processors, automotive electronics, cloud infrastructure chips, and telecommunications semiconductors, all of which require sophisticated wafer-level and package-level testing. Investments in data centers, EV platforms, aerospace electronics, and defense-grade semiconductor devices further accelerate the adoption of high-precision probe pins. Moreover, the region's strong ecosystem of ATE companies, research institutions, and advanced manufacturing facilities supports continuous innovation in high-frequency and fine-pitch probing technologies. With growing emphasis on domestic semiconductor production, North America is expected to maintain a robust and influential position in the probe pin market.

The break-up of the profile of primary participants in the probe pin market-

- By Company Type: Tier 1 - 40%, Tier 2 - 30%, Tier 3 - 30%

- By Designation Type: Directors - 20%, Managers - 10%, Others - 70%

- By Region Type: Asia Pacific - 45%, Europe - 25%, North America- 20%, Latin America-5%, Rest of the World - 5%

Note: Other designations include sales, marketing, and product managers.

The three tiers of the companies are based on their total revenues as of 2024: Tier 1: >USD 1 billion, Tier 2: USD 500 million-1 billion, and Tier 3: USD 500 million

The major players in the probe pin market with a significant global presence include FEINMETALL (Germany), INGUN (Germany), CCP Contact Probes Co., Ltd. (Taiwan), Seiken Co., Ltd. (Japan), LEENO Industrial Inc. (South Korea), and others.

Research Coverage

The report segments the probe pin market and forecasts its size by contact type, manufacturing method, frequency range, application, end user industry, and region. It also provides a comprehensive review of drivers, restraints, opportunities, and challenges influencing market growth. The report covers qualitative aspects in addition to quantitative aspects of the market.

Reasons to buy the report:

The report will help the market leaders/new entrants in this market with information on the closest approximate revenues for the overall probe pin market and related segments. This report will help stakeholders understand the competitive landscape and gain more insights to strengthen their position in the market and plan suitable go-to-market strategies. The report also helps stakeholders understand the pulse of the market and provides them with information on key market drivers, restraints, opportunities, and challenges.

The report provides insights into the following pointers:

- Analysis of key drivers (Growing need for advanced packaging and wafer-level chip-scale packaging, rising SiC & GaN power semiconductor testing, and expansion of OSAT test capacity), restraints (ultra-fine pitch manufacturing limitations, high cost of advanced materials, probe wear, and short life in power testing), opportunities (rapid expansion of automotive electronics and electric vehicle power devices, growth in MEMS, sensor & IoT testing, and development of advanced material coatings and hybrid probe designs), and challenges (low-cost competition from Asian suppliers, and high customization needs and lack of standardization)

- Product Development/Innovation: Detailed insights on upcoming technologies, research & development activities, and new product launches in the probe pin market.

- Market Development: Comprehensive information about lucrative markets - the report analyses the probe pin market across varied regions.

- Market Diversification: Exhaustive information about new products, untapped geographies, recent developments, and investments in the probe pin market.

- Competitive Assessment: In-depth assessment of market shares, growth strategies, and product offerings of leading players, including FEINMETALL (Germany), INGUN (Germany), CCP Contact Probes Co., Ltd. (Taiwan), Seiken Co., Ltd. (Japan), and LEENO Industrial Inc. (South Korea).

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 STUDY SCOPE

- 1.3.1 MARKETS COVERED AND REGIONAL SCOPE

- 1.3.2 INCLUSIONS AND EXCLUSIONS

- 1.3.3 YEARS CONSIDERED

- 1.4 CURRENCY CONSIDERED

- 1.5 UNIT CONSIDERED

- 1.6 STAKEHOLDERS

2 EXECUTIVE SUMMARY

- 2.1 MARKET HIGHLIGHTS AND KEY INSIGHTS

- 2.2 KEY MARKET PARTICIPANTS: MAPPING OF STRATEGIC DEVELOPMENTS

- 2.3 DISRUPTIVE TRENDS IN PROBE PIN MARKET

- 2.4 HIGH-GROWTH SEGMENTS

- 2.5 REGIONAL SNAPSHOT: MARKET SIZE, GROWTH RATE, AND FORECAST

3 PREMIUM INSIGHTS

- 3.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN PROBE PIN MARKET

- 3.2 PROBE PIN MARKET, BY CONTACT TYPE

- 3.3 PROBE PIN MARKET, BY MANUFACTURING METHOD

- 3.4 PROBE PIN MARKET, BY APPLICATION

- 3.5 PROBE PIN MARKET, BY END-USE INDUSTRY

- 3.6 ASIA PACIFIC PROBE PIN MARKET, BY END-USE INDUSTRY AND COUNTRY

4 MARKET OVERVIEW

- 4.1 INTRODUCTION

- 4.2 MARKET DYNAMICS

- 4.2.1 DRIVERS

- 4.2.1.1 Increasing adoption of advanced semiconductor packaging

- 4.2.1.2 Growing use of SiC and GaN power devices

- 4.2.1.3 Ongoing expansion of OSAT providers

- 4.2.1.4 Rapid growth of AI processors, high-performance computing chips, and high-speed ICs

- 4.2.2 RESTRAINTS

- 4.2.2.1 Complex manufacturing of ultrafine-pitch probe pins

- 4.2.2.2 High cost of advanced materials

- 4.2.2.3 Probe wear and short life in power testing

- 4.2.3 OPPORTUNITIES

- 4.2.3.1 Rise of automotive electronics and safety systems

- 4.2.3.2 Rapid expansion of MEMS devices, sensors, and IoT solutions

- 4.2.3.3 Development of advanced material coatings and hybrid probe designs

- 4.2.4 CHALLENGES

- 4.2.4.1 Intense price competition from low-cost suppliers

- 4.2.4.2 High customization requirements and limited standardization

- 4.2.1 DRIVERS

- 4.3 UNMET NEEDS AND WHITE SPACES

- 4.3.1 UNMET NEEDS

- 4.3.2 WHITE SPACES

- 4.4 INTERCONNECTED MARKETS AND CROSS-SECTOR OPPORTUNITIES

- 4.4.1 INTERCONNECTED MARKETS

- 4.4.2 CROSS-SECTOR OPPORTUNITIES

- 4.5 STRATEGIC MOVES BY TIER-1/2/3 PLAYERS

5 INDUSTRY TRENDS

- 5.1 INTRODUCTION

- 5.2 PORTER'S FIVE FORCES ANALYSIS

- 5.2.1 THREAT OF NEW ENTRANTS

- 5.2.2 THREAT OF SUBSTITUTES

- 5.2.3 BARGAINING POWER OF SUPPLIERS

- 5.2.4 BARGAINING POWER OF BUYERS

- 5.2.5 INTENSITY OF COMPETITIVE RIVALRY

- 5.3 MACROECONOMIC INDICATORS

- 5.3.1 INTRODUCTION

- 5.3.2 GDP TRENDS AND FORECAST

- 5.3.3 TRENDS IN SEMICONDUCTOR INDUSTRY

- 5.4 VALUE CHAIN ANALYSIS

- 5.5 ECOSYSTEM ANALYSIS

- 5.6 PRICING ANALYSIS

- 5.6.1 AVERAGE SELLING PRICE OF PROBE PINS OFFERED BY KEY PLAYERS, 2025

- 5.6.2 AVERAGE SELLING PRICE TREND, BY CONTACT TYPE, 2021-2025

- 5.6.3 AVERAGE SELLING PRICE TREND, BY REGION, 2021-2025

- 5.7 TRADE ANALYSIS

- 5.7.1 IMPORT SCENARIO (HS CODE 9031)

- 5.7.2 EXPORT SCENARIO (HS CODE 9031)

- 5.8 KEY CONFERENCES AND EVENTS, 2026-2027

- 5.9 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- 5.10 INVESTMENT AND FUNDING SCENARIO, 2021-2025

- 5.11 CASE STUDY ANALYSIS

- 5.11.1 FEINMETALL'S LFRE PROBE PINS FACILITATE FINE-PITCH MEMS TESTING

- 5.11.2 INGUN'S HSS SERIES SPRING PROBES IMPROVE AUTOMOTIVE ECU TEST RELIABILITY

- 5.11.3 COHU'S ZIP RF PROBES ENHANCE RF MODULE TESTING

- 5.11.4 ADVANTEST'S HIGH-DENSITY PROBE INTERFACES BOOST PACKAGING TEST ACCURACY

- 5.11.5 LEENO INDUSTRIAL'S CUSTOM-DESIGNED FINE-PITCH PROBES ENHANCE FINE-PITCH TESTING PERFORMANCE

- 5.12 IMPACT OF 2025 US TARIFF

- 5.12.1 INTRODUCTION

- 5.12.2 KEY TARIFF RATES

- 5.12.3 PRICE IMPACT ANALYSIS

- 5.12.4 IMPACT ON COUNTRIES/REGIONS

- 5.12.4.1 US

- 5.12.4.2 Europe

- 5.12.4.3 Asia Pacific

- 5.12.5 IMPACT ON END-USE INDUSTRIES

6 TECHNOLOGICAL ADVANCEMENTS, AI-DRIVEN IMPACT, PATENTS, INNOVATIONS, AND FUTURE APPLICATIONS

- 6.1 KEY TECHNOLOGIES

- 6.1.1 FINE-PITCH SPRING PROBE TECHNOLOGY

- 6.1.2 MEMS-BASED PROBE TECHNOLOGY

- 6.2 COMPLEMENTARY TECHNOLOGIES

- 6.2.1 VERTICAL PROBE AND CANTILEVER PROBE ARCHITECTURE

- 6.2.2 ADVANCED PLATING AND COATING

- 6.3 ADJACENT TECHNOLOGIES

- 6.3.1 PROBE CARD AND TEST INTERFACE TECHNOLOGY

- 6.3.2 AUTOMATED TEST EQUIPMENT

- 6.4 TECHNOLOGY/PRODUCT ROADMAP

- 6.4.1 SHORT TERM (2025-2027): PRECISION MATERIALS, MINIATURIZATION, AND HIGH-CURRENT ENHANCEMENTS

- 6.4.2 MID TERM (2027-2030): MEMS MICRO-PROBE MATURATION AND AUTOMATION-DRIVEN TEST INNOVATION

- 6.4.3 LONG TERM (2030-2035+): UNIVERSAL RECONFIGURABLE COMPUTING AND SYSTEM-LEVEL CONVERGENCE

- 6.5 PATENT ANALYSIS

- 6.6 IMPACT OF AI

- 6.6.1 TOP USE CASES AND MARKET POTENTIAL

- 6.6.2 BEST PRACTICES

- 6.6.3 CASE STUDIES OF AI IMPLEMENTATION

- 6.6.4 INTERCONNECTED ECOSYSTEM AND IMPACT ON MARKET PLAYERS

- 6.6.5 CLIENTS' READINESS TO ADOPT AI

7 REGULATORY LANDSCAPE

- 7.1 REGIONAL REGULATIONS AND COMPLIANCE

- 7.1.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 7.1.2 INDUSTRY STANDARDS

- 7.1.2.1 JEDEC & IPC Mechanical and Electrical Test Standards

- 7.1.2.2 IEC & ISO Electrical Safety and Contact Performance Standards

- 7.1.2.3 Moisture Sensitivity, Environmental Reliability, and Plating Standards

- 7.1.2.4 ISO 9001:2015 Quality Management Systems

- 7.1.2.5 ISO 14001 (Environmental Management)

- 7.1.2.6 RoHS & Reach Compliance

- 7.1.2.7 ANSI/ESD S20.20 (Electrostatic Discharge Protection)

8 CUSTOMER LANDSCAPE AND BUYER BEHAVIOR

- 8.1 DECISION-MAKING PROCESS

- 8.2 KEY STAKEHOLDERS IN BUYING PROCESS AND THEIR EVALUATION CRITERIA

- 8.2.1 KEY STAKEHOLDERS IN BUYING PROCESS

- 8.2.2 BUYING CRITERIA

- 8.3 ADOPTION BARRIERS AND INTERNAL CHALLENGES

- 8.4 UNMET NEEDS FROM VARIOUS END-USE INDUSTRIES

9 PROBE PIN PITCH SIZES

- 9.1 INTRODUCTION

- 9.2 <50 µM

- 9.3 50-150 µM

- 9.4 151-500 µM

- 9.5 >500 µM

10 PROBE PIN HEAD TYPES

- 10.1 INTRODUCTION

- 10.2 CONICAL TIP

- 10.3 FLAT TIP

- 10.4 DOME TIP

- 10.5 SERRATED TIP

- 10.6 CROWN TIP

- 10.7 SPEAR TIP

11 PROBE PIN MARKET, BY CONTACT TYPE

- 11.1 INTRODUCTION

- 11.2 SPRING CONTACT

- 11.2.1 RISING DEMAND FOR HIGH-PRECISION AND HIGH-CYCLE SEMICONDUCTOR TESTING

- 11.3 NON-SPRING CONTACT

- 11.3.1 GROWING ADOPTION OF COST-EFFECTIVE PROBE SOLUTIONS IN STANDARDIZED TESTING APPLICATIONS

12 PROBE PIN MARKET, BY MANUFACTURING METHOD

- 12.1 INTRODUCTION

- 12.2 POGO TYPE

- 12.2.1 ELEVATED DEMAND FOR FLEXIBLE AND HIGH-RELIABILITY PROBING IN ADVANCED SEMICONDUCTOR TESTING

- 12.3 STAMPING TYPE

- 12.3.1 INCREASING USE OF COST-OPTIMIZED PROBE PINS IN STANDARDIZED AND LOW-COMPLEXITY TESTING

13 PROBE PIN MARKET, BY FREQUENCY RANGE

- 13.1 INTRODUCTION

- 13.2 <1 GHZ

- 13.2.1 EXTENSIVE USE IN LOW-FREQUENCY AND POWER-ORIENTED TESTING APPLICATIONS

- 13.3 1-10 GHZ

- 13.3.1 BROAD APPLICABILITY IN MAINSTREAM SEMICONDUCTOR AND HIGH-SPEED DIGITAL TESTING

- 13.4 11-40 GHZ

- 13.4.1 RAPID ADOPTION IN RF, HIGH-SPEED INTERFACE, AND ADVANCED DEVICE TESTING

- 13.5 >40 GHZ

- 13.5.1 EMERGING DEMAND FOR ULTRA-HIGH-FREQUENCY AND NEXT-GENERATION COMMUNICATION TESTING

14 PROBE PIN MARKET, BY APPLICATION

- 14.1 INTRODUCTION

- 14.2 SEMICONDUCTOR TESTING

- 14.2.1 WAFER-LEVEL TESTING

- 14.2.1.1 Continuous scaling of semiconductor nodes and expansion of wafer fabrication capacity

- 14.2.2 PACKAGE-LEVEL TESTING

- 14.2.2.1 Growing high-volume semiconductor production and increasing complexity of packaging technologies

- 14.2.1 WAFER-LEVEL TESTING

- 14.3 OTHER TESTING APPLICATIONS

- 14.3.1 PCB & SUBSTRATE TESTING

- 14.3.1.1 Ongoing production of consumer electronics and growing product complexity

- 14.3.2 DISPLAY PANEL TESTING

- 14.3.2.1 Tightening quality control requirements and rising defect sensitivity in advanced display manufacturing

- 14.3.3 MEMS & SENSOR TESTING

- 14.3.3.1 Expanding adoption of sensors across automotive and industrial applications

- 14.3.4 OTHERS

- 14.3.1 PCB & SUBSTRATE TESTING

15 PROBE PIN MARKET, BY END-USE INDUSTRY

- 15.1 INTRODUCTION

- 15.2 AUTOMOTIVE & EV

- 15.2.1 STRICTER FUNCTIONAL SAFETY REQUIREMENTS AND INCREASED ELECTRONIC CONTENT PER VEHICLE

- 15.3 CONSUMER ELECTRONICS

- 15.3.1 SHORTER PRODUCT LIFE CYCLES AND AGGRESSIVE TIME-TO-MARKET PRESSURES

- 15.4 INDUSTRIAL & IOT EQUIPMENT

- 15.4.1 ONGOING DEPLOYMENT OF SMART FACTORIES AND CONNECTED INFRASTRUCTURE

- 15.5 MEDICAL

- 15.5.1 INCREASING REGULATORY SCRUTINY AND VALIDATION REQUIREMENTS

- 15.6 AEROSPACE & DEFENSE

- 15.6.1 LONGER PROGRAM LIFECYCLES AND STRINGENT QUALIFICATION PROTOCOLS

- 15.7 OTHER END-USE INDUSTRIES

16 PROBE PIN MARKET, BY REGION

- 16.1 INTRODUCTION

- 16.2 ASIA PACIFIC

- 16.2.1 CHINA

- 16.2.1.1 Large-scale semiconductor capacity expansion and rapid growth in automotive electronics

- 16.2.2 JAPAN

- 16.2.2.1 High-reliability automotive electronics and precision semiconductor manufacturing

- 16.2.3 SOUTH KOREA

- 16.2.3.1 Advanced memory semiconductor leadership and OLED display manufacturing expansion

- 16.2.4 INDIA

- 16.2.4.1 Rapid expansion of electronics manufacturing and government-led semiconductor initiatives

- 16.2.5 TAIWAN

- 16.2.5.1 Advanced node semiconductor manufacturing and high-density wafer-level testing

- 16.2.6 AUSTRALIA

- 16.2.6.1 Growth in industrial automation, defense electronics, and research-driven electronics testing

- 16.2.7 THAILAND

- 16.2.7.1 Rise of electronics assembly and automotive manufacturing

- 16.2.8 VIETNAM

- 16.2.8.1 Rapid expansion of electronics manufacturing and supply chain diversification

- 16.2.9 MALAYSIA

- 16.2.9.1 Significant OSAT presence and robust backend semiconductor capacity

- 16.2.10 INDONESIA

- 16.2.10.1 Rising electronics assembly, automotive component manufacturing, and domestic consumption

- 16.2.11 SINGAPORE

- 16.2.11.1 Advanced semiconductor manufacturing, strong R&D ecosystem, and high-value electronics production

- 16.2.12 REST OF ASIA PACIFIC

- 16.2.1 CHINA

- 16.3 NORTH AMERICA

- 16.3.1 US

- 16.3.1.1 Advanced semiconductor innovation and aerospace and defense electronics testing

- 16.3.2 CANADA

- 16.3.2.1 Automotive electrification, industrial automation, and research-led electronics development

- 16.3.1 US

- 16.4 EUROPE

- 16.4.1 GERMANY

- 16.4.1.1 Robust automotive electronics manufacturing and industrial automation adoption

- 16.4.2 FRANCE

- 16.4.2.1 Aerospace electronics leadership and rising automotive electrification

- 16.4.3 UK

- 16.4.3.1 Strong aerospace, defense, and advanced electronics R&D

- 16.4.4 ITALY

- 16.4.4.1 Automotive electronics production, industrial machinery manufacturing, and power electronics adoption

- 16.4.5 SPAIN

- 16.4.5.1 Growth in automotive electronics manufacturing and industrial automation

- 16.4.6 NETHERLANDS

- 16.4.6.1 Advanced semiconductor equipment ecosystem and high-precision electronics manufacturing

- 16.4.7 NORDICS

- 16.4.8 REST OF EUROPE

- 16.4.1 GERMANY

- 16.5 LATIN AMERICA

- 16.5.1 BRAZIL

- 16.5.1.1 Expansion of automotive manufacturing, electronics assembly, and energy infrastructure

- 16.5.2 ARGENTINA

- 16.5.2.1 Localized production expansion and export-oriented manufacturing initiatives

- 16.5.3 MEXICO

- 16.5.3.1 Nearshoring-driven automotive and electronics manufacturing expansion

- 16.5.4 REST OF LATIN AMERICA

- 16.5.1 BRAZIL

- 16.6 MIDDLE EAST & AFRICA

- 16.6.1 GCC

- 16.6.1.1 Saudi Arabia

- 16.6.1.1.1 Vision-led industrial diversification and rising power electronics deployment

- 16.6.1.2 UAE

- 16.6.1.2.1 Smart infrastructure development, renewable energy projects, and advanced system integration

- 16.6.1.3 Rest of GCC

- 16.6.1.1 Saudi Arabia

- 16.6.2 SOUTH AFRICA

- 16.6.2.1 Automotive assembly, industrial electronics manufacturing, and infrastructure modernization

- 16.6.3 REST OF MIDDLE EAST & AFRICA

- 16.6.1 GCC

17 COMPETITIVE LANDSCAPE

- 17.1 OVERVIEW

- 17.2 KEY PLAYER STRATEGIES/RIGHT TO WIN, 2021-2025

- 17.3 MARKET SHARE ANALYSIS, 2024

- 17.4 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2024

- 17.4.1 STARS

- 17.4.2 EMERGING LEADERS

- 17.4.3 PERVASIVE PLAYERS

- 17.4.4 PARTICIPANTS

- 17.4.5 COMPANY FOOTPRINT: KEY PLAYERS, 2024

- 17.4.5.1 Company footprint

- 17.4.5.2 Region footprint

- 17.4.5.3 Contact type footprint

- 17.4.5.4 Manufacturing method footprint

- 17.4.5.5 Application footprint

- 17.5 COMPANY EVALUATION MATRIX: START-UPS/SMES, 2024

- 17.5.1 PROGRESSIVE COMPANIES

- 17.5.2 RESPONSIVE COMPANIES

- 17.5.3 DYNAMIC COMPANIES

- 17.5.4 STARTING BLOCKS

- 17.5.5 COMPETITIVE BENCHMARKING: START-UPS/SMES, 2024

- 17.5.5.1 List of start-ups/SMEs

- 17.5.5.2 Competitive benchmarking of start-ups/SMEs

- 17.6 BRAND/PRODUCT COMPARISON

- 17.7 COMPETITIVE SCENARIO

- 17.7.1 PRODUCT LAUNCHES

18 COMPANY PROFILES

- 18.1 KEY PLAYERS

- 18.1.1 FEINMETALL

- 18.1.1.1 Business overview

- 18.1.1.2 Products/Solutions/Services offered

- 18.1.1.3 MnM view

- 18.1.1.3.1 Key strengths/Right to win

- 18.1.1.3.2 Strategic choices

- 18.1.1.3.3 Weaknesses/Competitive threats

- 18.1.2 INGUN

- 18.1.2.1 Business overview

- 18.1.2.2 Products/Solutions/Services offered

- 18.1.2.3 MnM view

- 18.1.2.3.1 Key strengths/Right to win

- 18.1.2.3.2 Strategic choices

- 18.1.2.3.3 Weaknesses/Competitive threats

- 18.1.3 C.C.P. CONTACT PROBES CO., LTD.

- 18.1.3.1 Business overview

- 18.1.3.2 Products/Solutions/Services offered

- 18.1.3.3 Recent developments

- 18.1.3.3.1 Product launches

- 18.1.3.4 MnM view

- 18.1.3.4.1 Key strengths/Right to win

- 18.1.3.4.2 Strategic choices

- 18.1.3.4.3 Weaknesses/Competitive threats

- 18.1.4 SEIKEN CO., LTD.

- 18.1.4.1 Business overview

- 18.1.4.2 Products/Solutions/Services offered

- 18.1.4.3 MnM view

- 18.1.4.3.1 Key strengths/Right to win

- 18.1.4.3.2 Strategic choices

- 18.1.4.3.3 Weaknesses/Competitive threats

- 18.1.5 LEENO INDUSTRIAL INC.

- 18.1.5.1 Business overview

- 18.1.5.2 Products/Solutions/Services offered

- 18.1.5.3 MnM view

- 18.1.5.3.1 Key strengths/Right to win

- 18.1.5.3.2 Strategic choices

- 18.1.5.3.3 Weaknesses/Competitive threats

- 18.1.6 INCAVO OTAX, INC.

- 18.1.6.1 Business overview

- 18.1.6.2 Products/Solutions/Services offered

- 18.1.7 ISC CO., LTD.

- 18.1.7.1 Business overview

- 18.1.7.2 Products/Solutions/Services offered

- 18.1.8 SMITHS INTERCONNECT

- 18.1.8.1 Business overview

- 18.1.8.2 Products/Solutions/Services offered

- 18.1.9 EVERETT CHARLES TECHNOLOGIES

- 18.1.9.1 Business overview

- 18.1.9.2 Products/Solutions/Services offered

- 18.1.10 PTR HARTMANN GMBH

- 18.1.10.1 Business overview

- 18.1.10.2 Products/Solutions/Services offered

- 18.1.1 FEINMETALL

- 18.2 OTHER PLAYERS

- 18.2.1 KITA MANUFACTURING CO., LTD.

- 18.2.2 HARWIN

- 18.2.3 QA TECHNOLOGY COMPANY, INC.

- 18.2.4 SHANGHAI JIANYANG ELECTRONICS TECHNOLOGY CO., LTD.,

- 18.2.5 SUZHOU SHENGYIFURUI ELECTRONIC TECHNOLOGY CO., LTD.

- 18.2.6 OKINS ELECTRONICS CO., LTD.

- 18.2.7 QUALMAX INC.

- 18.2.8 TESPRO CO., LTD.

- 18.2.9 AIKOSHA CO., LTD.

- 18.2.10 DA-CHUNG CONTACT PROBES ENTERPRISE CO., LTD.

- 18.2.11 SHENZHEN RONGTENGHUI TECHNOLOGY CO., LTD.

- 18.2.12 CFE CORPORATION CO., LTD.

- 18.2.13 XINFUCHENG ELECTRONICS CO., LTD.

- 18.2.14 S.E.R. CORPORATION

- 18.2.15 INTERCONNECT SYSTEMS, INC.

19 RESEARCH METHODOLOGY

- 19.1 RESEARCH DATA

- 19.1.1 SECONDARY DATA

- 19.1.1.1 Secondary sources

- 19.1.1.2 Key data from secondary sources

- 19.1.2 PRIMARY DATA

- 19.1.2.1 List of primary interview participants

- 19.1.2.2 Breakdown of primary interviews

- 19.1.2.3 Key industry insights

- 19.1.2.4 Key data from primary sources

- 19.1.3 SECONDARY AND PRIMARY RESEARCH

- 19.1.1 SECONDARY DATA

- 19.2 MARKET SIZE ESTIMATION

- 19.2.1 BOTTOM-UP APPROACH

- 19.2.1.1 Approach to estimate market size using bottom-up analysis (demand side)

- 19.2.2 TOP-DOWN APPROACH

- 19.2.2.1 Approach to estimate market size using top-down analysis (supply side)

- 19.2.1 BOTTOM-UP APPROACH

- 19.3 MARKET GROWTH ASSUMPTIONS

- 19.4 DATA TRIANGULATION

- 19.5 RESEARCH ASSUMPTIONS

- 19.6 RESEARCH LIMITATIONS

- 19.7 RISK ASSESSMENT

20 APPENDIX

- 20.1 DISCUSSION GUIDE

- 20.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 20.3 CUSTOMIZATION OPTIONS

- 20.4 RELATED REPORTS

- 20.5 AUTHOR DETAILS