|

시장보고서

상품코드

2037803

위성통신 장비 시장 예측(-2032년) : 솔루션, 단말기, 플랫폼, 유형, 산업, 주파수, 접속 방식, 기술, 지역별Satellite Communication Equipment Market by Solution, Terminal, Platform, Type, Vrtical, Frequency, Connectivity, Technology, and Region - Global Forecast to 2032 |

||||||

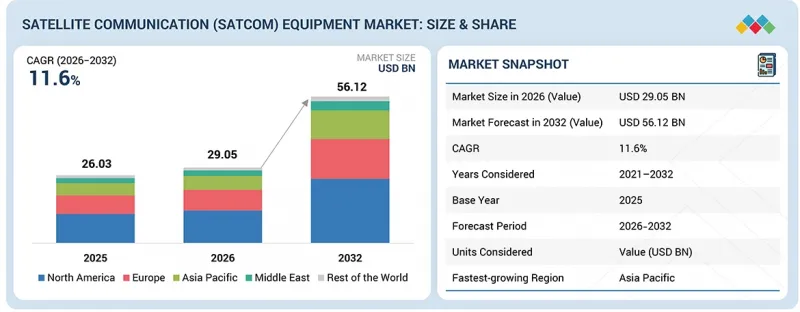

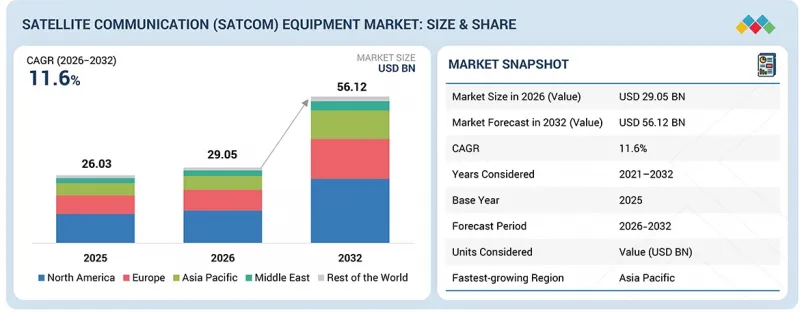

위성통신(SATCOM) 기기 시장 규모는 2026년 290억 5,000만 달러에서 2032년에는 561억 2,000만 달러로 성장하며, 예측 기간 중 CAGR은 11.6%에 달할 것으로 전망되고 있습니다.

| 조사 범위 | |

|---|---|

| 조사 대상 기간 | 2021-2032년 |

| 기준연도 | 2025년 |

| 예측 기간 | 2026-2032년 |

| 단위 | 금액(달러) |

| 부문 | 솔루션, 단말기, 플랫폼 유형, 지역별 |

| 대상 지역 | 북미, 유럽, 아시아태평양, 기타 지역 |

원격지, 항공기, 선박, 차량, 주요 업무 거점에서 안정적인 연결에 대한 요구가 증가함에 따라 시장이 확대되고 있습니다. 안테나, 단말기, 모뎀, 라우터의 성능 향상으로 표준 지상 네트워크가 취약하거나 사용할 수 없는 곳에서도 사용자는 안전한 음성, 데이터, 광대역 통신을 이용할 수 있게 되었습니다.

"유형별로는 SOTM(SATCOM-on-the-move) 부문이 예측 기간 중 시장을 주도할 것으로 예상됩니다. "

SOTM 부문은 SATCOM 장비 시장에서 가장 큰 점유율을 차지하고 있습니다. 이는 이동 플랫폼이 운영되는 동안 지속적인 연결성이 필요하기 때문입니다. 항공기, 선박, 군용 차량, 긴급 차량, 열차, 이동 지휘부, 이동 지휘부는 안전한 음성, 데이터, 추적, 광대역 통신을 위해 SATCOM 장비를 사용하고 있습니다. 또한 이러한 플랫폼에는 안정화된 안테나, 견고한 단말기, 모뎀, 라우터, 안정적인 네트워크 스위칭이 필요하므로 이 부문의 장비의 가치가 더 높습니다. 국방, 항공, 해양, 운송 분야에서의 도입이 꾸준히 증가하고 있으며, 이는 이 부문 시장에서의 선도적 지위를 유지하고 있습니다.

"연결성 측면에서 LEO 궤도 부문은 예측 기간 중 가장 높은 CAGR로 성장할 것으로 예상됩니다. "

LEO 궤도 연결 부문은 모바일 사용자 및 원격지 사용자에게 낮은 지연, 높은 데이터 속도, 광범위한 커버리지를 제공하므로 SATCOM 장비 시장에서 가장 빠르게 성장하고 있는 부문입니다. 지상 네트워크를 넘어선 실시간 광대역 통신과 안정적인 통신을 필요로 하는 항공, 해상, 육상 이동체, 국방, 기업용 애플리케이션에서 수요가 증가하고 있습니다. LEO 별자리 확대에 따라 사용자 단말기, 전자제어 안테나, 모뎀, 라우터, 멀티오빗 SATCOM 장비에 대한 수요도 증가하고 있습니다.

"예측 기간 중 아시아태평양이 가장 빠르게 성장하는 지역이 될 것으로 예상"

항공, 해상, 국방, 통신 백홀, 원격지 기업 연결에 대한 수요가 증가함에 따라 아시아태평양은 SATCOM 장비 시장에서 가장 높은 성장률을 보일 것으로 예상됩니다. 이 지역에는 대규모 해안 시장, 섬나라, 외딴 지역 산업 기지, 항공 여행이 확대되고 있으며, 이는 위성 단말기, 안테나, 모뎀, 라우터, 지상 시스템에 대한 강력한 수요를 창출하고 있습니다. 또한 이 지역 전역의 국방 현대화가 진행됨에 따라 항공기, 해군 함정, 지상 차량, 지휘 센터를 위한 안전하고 신뢰할 수 있는 통신 시스템에 대한 수요가 증가하고 있습니다.

세계의 위성통신(SATCOM) 장비 시장을 조사했으며, 시장 개요, 시장 성장에 영향을 미치는 각종 영향요인 분석, 기술-특허 동향, 법-규제 환경, 사례 분석, 시장 규모 추이 및 예측, 각종 부문별-지역별-주요 국가별 상세 분석, 경쟁 구도, 주요 기업 개요 등의 정보를 정리하여 전해드립니다. 정리하여 전해드립니다.

자주 묻는 질문

목차

제1장 서론

제2장 개요

제3장 주요 인사이트

제4장 시장 개요

제5장 업계 동향

제6장 기술의 진보, AI의 영향, 특허, 혁신, 향후 응용

제7장 규제 상황과 지속가능성 구상

제8장 고객 상황과 구매 행동

제9장 위성통신 장비 시장 : 주파수별

제10장 위성통신 장비 시장 : 접속 방식별

제11장 위성통신 장비 시장 : 산업별

제12장 위성통신 장비 시장 : 솔루션별

제13장 위성통신 장비 시장 : 유형별

제14장 위성통신 장비 시장 : 플랫폼별

제15장 위성통신 장비 시장 : 기술별

제16장 위성통신 장비 시장 : 단말기별

제17장 위성통신 장비 시장 : 지역별

제18장 경쟁 구도

제19장 기업 개요

제20장 조사 방법

제21장 부록

KSA 26.06.01The satellite communication (SATCOM) equipment market is expected to grow from USD 29.05 billion in 2026 to USD 56.12 billion by 2032, at a CAGR of 11.6% during the forecast period.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2021-2032 |

| Base Year | 2025 |

| Forecast Period | 2026-2032 |

| Units Considered | Value (USD Billion) |

| Segments | By Solution, Terminal, Platform Type and Region |

| Regions covered | North America, Europe, APAC, RoW |

The market is growing because the need for reliable connectivity is increasing across remote areas, aircraft, ships, vehicles, and critical operation sites. Better antennas, terminals, modems, and routers are helping users access secure voice, data, and broadband communication where standard ground networks are weak or unavailable.

"By type, the SATCOM-on-the-move segment is projected to dominate during the forecast period."

The SATCOM-on-the-move segment holds the largest share in the SATCOM equipment market because mobile platforms need continuous connectivity during operations. Aircraft, ships, military vehicles, emergency vehicles, trains, and mobile command units use SATCOM equipment for secure voice, data, tracking, and broadband communication. This segment also has a higher equipment value as these platforms need stabilized antennas, rugged terminals, modems, routers, and reliable network switching. Strong adoption across defense, aviation, maritime, and transport applications continues to support its leading market position.

"By connectivity, the LEO orbit segment is likely to grow at the highest CAGR from 2026 to 2032."

The LEO orbit connectivity segment is the fastest-growing in the SATCOM equipment market because it offers lower latency, higher data rates, and wider coverage for mobile and remote users. Demand is rising across aviation, maritime, land-mobile, defense, and enterprise applications that require real-time broadband and reliable communication beyond terrestrial networks. Growing LEO constellations are also increasing demand for user terminals, electronically steered antennas, modems, routers, and multi-orbit SATCOM equipment.

"Asia Pacific is projected to be the fastest-growing region during the forecast period."

The Asia Pacific region is expected to grow at the fastest rate in the SATCOM equipment market, as demand rises across aviation, maritime, defense, telecom backhaul, and remote enterprise connectivity. The region has large coastal markets, island countries, remote industrial operations, and growing air travel, which creates a strong need for satellite terminals, antennas, modems, routers, and ground systems. Also, defense modernization across the region is increasing the need for secure, reliable communication systems for aircraft, naval vessels, ground vehicles, and command centers.

The breakdown of profiles for primary participants in the SATCOM equipment market is provided below:

- By Company Type: Tier 1 - 30%, Tier 2 - 45%, and Tier 3 - 25%

- By Designation: Directors - 20%, Managers - 10%, and Others - 70%

- By Region: North America - 30%, Europe - 15%, Asia Pacific - 40%, Middle East - 10%, and RoW - 5%

Research Coverage:

This market study covers the SATCOM equipment market across various segments and subsegments. It aims to estimate the size and growth potential of this market across different parts and regions. This study also includes an in-depth competitive analysis of the key players in the market, their company profiles, key observations related to their products and business offerings, recent developments, and key market strategies they adopted.

Reasons to buy this report:

The report will help the market leaders/new entrants with information on the closest approximations of the revenue numbers for the overall SATCOM equipment market. It will also help stakeholders understand the competitive landscape and gain deeper insights to better position their businesses and plan suitable go-to-market strategies. The report will also help stakeholders understand the market pulse and will provide information on key market drivers, restraints, challenges, and opportunities.

The report provides insights into the following pointers:

- Market Drivers (surge in demand for connectivity in remote and mobility-based environments, extensive use of SATCOM in defense and emergency operations, heightened demand for resilient and redundant communication networks, rise in data consumption across media, enterprise, and consumer segments), restraints (high capital requirement, substantial development and maintenance costs of SATCOM infrastructure), opportunities (shift toward multi-orbit and hybrid networks, improvements in hardware efficiency and form factor, adoption across emerging and underpenetrated industries), challenges (regulatory and spectrum management issues, cybersecurity and signal protection risks).

- Market Penetration: Comprehensive information on SATCOM equipment offered by the top players in the market.

- Product Development/Innovation: Detailed insights on upcoming technologies, research & development activities, and product launches in the SATCOM equipment market.

- Market Development: Comprehensive information about lucrative markets across varied regions.

- Market Diversification: Exhaustive information about new products, untapped geographies, recent developments, and investments in the SATCOM equipment market.

- Competitive Assessment: In-depth assessment of market share, growth strategies, products, and manufacturing capabilities of leading players in the SATCOM equipment market.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 STUDY SCOPE

- 1.3.1 MARKET SEGMENTATION AND REGIONAL SCOPE

- 1.3.2 INCLUSIONS AND EXCLUSIONS

- 1.3.3 YEARS CONSIDERED

- 1.4 CURRENCY CONSIDERED

- 1.5 STAKEHOLDERS

- 1.6 SUMMARY OF CHANGES

2 EXECUTIVE SUMMARY

- 2.1 KEY INSIGHTS AND MARKET HIGHLIGHTS

- 2.2 KEY MARKET PARTICIPANTS: MAPPING OF STRATEGIC DEVELOPMENTS

- 2.3 HIGH-GROWTH SEGMENTS

- 2.4 DISRUPTIVE TRENDS SHAPING SATCOM EQUIPMENT MARKET

- 2.5 REGIONAL SNAPSHOT: MARKET SIZE, GROWTH RATE, AND FORECAST

- 2.6 BUSINESS MODELS

3 PREMIUM INSIGHTS

- 3.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN SATCOM EQUIPMENT MARKET

- 3.2 SATCOM EQUIPMENT MARKET, BY PLATFORM

- 3.3 SATCOM EQUIPMENT MARKET, BY VERTICAL

- 3.4 SATCOM EQUIPMENT MARKET, BY COMMERCIAL VERTICAL

- 3.5 SATCOM EQUIPMENT MARKET, BY TYPE

4 MARKET OVERVIEW

- 4.1 INTRODUCTION

- 4.2 MARKET DYNAMICS

- 4.2.1 DRIVERS

- 4.2.1.1 Surge in demand for connectivity in remote and mobility-based environments

- 4.2.1.2 Extensive use of SATCOM in defense and emergency operations

- 4.2.1.3 Heightened demand for resilient and redundant communication networks

- 4.2.1.4 Rise in data consumption across media, enterprise, and consumer segments

- 4.2.2 RESTRAINTS

- 4.2.2.1 High capital requirement

- 4.2.2.2 Substantial development and maintenance costs of SATCOM infrastructure

- 4.2.3 OPPORTUNITIES

- 4.2.3.1 Shift toward multi-orbit and hybrid networks

- 4.2.3.2 Improvements in hardware efficiency and form factor

- 4.2.3.3 Adoption across emerging and underpenetrated industries

- 4.2.4 CHALLENGES

- 4.2.4.1 Regulatory and spectrum management issues

- 4.2.4.2 Cybersecurity and signal protection risks

- 4.2.1 DRIVERS

- 4.3 UNMET NEEDS AND WHITE SPACES

- 4.3.1 AFFORDABLE AND COST-OPTIMIZED EQUIPMENT

- 4.3.2 COMPACT AND EASY-TO-DEPLOY SOLUTIONS

- 4.3.3 INTEGRATED ALL-IN-ONE TERMINALS

- 4.3.4 STANDARDIZATION ACROSS PLATFORMS AND FREQUENCIES

- 4.4 INTERCONNECTED MARKETS AND CROSS-SECTOR OPPORTUNITIES

- 4.4.1 SATELLITE SERVICES MARKET

- 4.4.2 TELECOMMUNICATIONS AND 5G INFRASTRUCTURE MARKET

- 4.4.3 AEROSPACE AND DEFENSE COMMUNICATION MARKET

- 4.4.4 MARITIME COMMUNICATION MARKET

- 4.5 STRATEGIC MOVES BY TIER-1/2/3 PLAYERS

5 INDUSTRY TRENDS

- 5.1 ECOSYSTEM ANALYSIS

- 5.1.1 PROMINENT COMPANIES

- 5.1.2 PRIVATE AND SMALL ENTERPRISES

- 5.1.3 END USERS

- 5.2 VALUE CHAIN ANALYSIS

- 5.2.1 CONCEPT AND RESEARCH (~25%)

- 5.2.2 COMPONENT AND MATERIAL DEVELOPMENT (~20%)

- 5.2.3 ENGINE MANUFACTURING (~20%)

- 5.2.4 SYSTEM INTEGRATION AND VALIDATION (~20%)

- 5.2.5 POST-DEPLOYMENT SERVICES (~15%)

- 5.3 TRADE ANALYSIS

- 5.3.1 IMPORT SCENARIO (HS CODE 852560)

- 5.3.2 EXPORT SCENARIO (HS CODE 852560)

- 5.4 CASE STUDY ANALYSIS

- 5.4.1 HUGHES NETWORK'S JUPITER FOR HIGH-THROUGHPUT BROADBAND DELIVERY

- 5.4.2 IRIDIUM'S CERTUS TERMINALS FOR GLOBAL MOBILITY CONNECTIVITY

- 5.4.3 L3HARRIS' SATCOM TERMINALS FOR NAVAL COMMUNICATION

- 5.5 KEY CONFERENCES AND EVENTS, 2026

- 5.6 INVESTMENT AND FUNDING SCENARIO

- 5.7 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- 5.8 MACROECONOMIC OUTLOOK

- 5.8.1 GDP TRENDS AND FORECAST

- 5.8.2 TRENDS IN SPACE INDUSTRY

- 5.9 IMPACT OF 2025 US TARIFF

- 5.9.1 KEY TARIFF RATES

- 5.9.2 PRICE IMPACT ANALYSIS

- 5.9.3 IMPACT ON COUNTRIES/REGIONS

- 5.9.3.1 US

- 5.9.3.2 Europe

- 5.9.3.3 Asia Pacific

- 5.9.4 IMPACT ON END-USE INDUSTRIES

- 5.10 PRICING ANALYSIS

- 5.10.1 INDICATIVE PRICING ANALYSIS OF PORTABLE SATCOM EQUIPMENT

- 5.10.2 INDICATIVE PRICING ANALYSIS OF MARITIME SATCOM EQUIPMENT

- 5.10.3 INDICATIVE PRICING ANALYSIS OF LAND MOBILE SATCOM EQUIPMENT

6 TECHNOLOGICAL ADVANCEMENTS, AI-DRIVEN IMPACT, PATENTS, INNOVATIONS, AND FUTURE APPLICATIONS

- 6.1 KEY TECHNOLOGIES

- 6.1.1 PHASED ARRAY ANTENNA

- 6.1.2 HIGH-THROUGHPUT SATELLITE

- 6.1.3 MULTI-ORBIT AND HYBRID NETWORK

- 6.2 COMPLEMENTARY TECHNOLOGIES

- 6.2.1 5G AND TERRESTRIAL NETWORK INTEGRATION

- 6.2.2 ARTIFICIAL INTELLIGENCE AND MACHINE LEARNING

- 6.2.3 SOFTWARE-DEFINED NETWORKING

- 6.3 ADJACENT TECHNOLOGIES

- 6.3.1 CUBESAT

- 6.3.2 INTER-SATELLITE LINK

- 6.4 TECHNOLOGY ROADMAP

- 6.5 PATENT ANALYSIS

- 6.6 FUTURE APPLICATIONS

- 6.6.1 IMPACT OF AI/GEN AI

- 6.6.2 TOP USE CASES AND MARKET POTENTIAL

- 6.6.3 CASE STUDIES ON AI IMPLEMENTATION

- 6.6.4 INTERCONNECTED ECOSYSTEM AND IMPACT ON MARKET PLAYERS

- 6.6.5 CLIENTS' READINESS TO ADOPT AI/GEN AI

7 REGULATORY LANDSCAPE AND SUSTAINABILITY INITIATIVES

- 7.1 REGIONAL REGULATIONS AND COMPLIANCE

- 7.1.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 7.1.2 INDUSTRY STANDARDS

- 7.2 SUSTAINABILITY INITIATIVES

- 7.2.1 MULTI-ORBIT COMPATIBLE EQUIPMENT DEVELOPMENT

- 7.2.2 INTEGRATION WITH 5G AND TERRESTRIAL NETWORKS

- 7.2.3 MINIATURIZATION AND COMPACT EQUIPMENT DESIGN

- 7.2.4 ADVANCEMENTS IN HIGH-THROUGHPUT COMMUNICATION

- 7.2.5 SECURE AND DEFENSE-GRADE COMMUNICATION SYSTEMS

- 7.3 CERTIFICATIONS, LABELING, AND ECO-STANDARDS

8 CUSTOMER LANDSCAPE AND BUYER BEHAVIOR

- 8.1 DECISION-MAKING PROCESS

- 8.2 KEY STAKEHOLDERS IN BUYING PROCESS AND THEIR EVALUATION CRITERIA

- 8.2.1 KEY STAKEHOLDERS INVOLVED IN BUYING PROCESS

- 8.2.2 BUYING CRITERIA

- 8.3 ADOPTION BARRIERS AND INTERNAL CHALLENGES

- 8.4 UNMET NEEDS OF END-USE INDUSTRIES

9 SATCOM EQUIPMENT MARKET, BY FREQUENCY

- 9.1 INTRODUCTION

- 9.2 SATCOM EQUIPMENT CATEGORIES BY DATA RATE/BANDWIDTH SUPPORT

- 9.2.1 NARROWBAND

- 9.2.2 BROADBAND

- 9.2.3 HIGH-THROUGHPUT

- 9.3 C-BAND

- 9.3.1 CRITICAL ROLE IN FIXED AND HIGH-AVAILABILITY COMMUNICATION INFRASTRUCTURE

- 9.4 L & S-BAND

- 9.4.1 NEED FOR CONSISTENT CONNECTIVITY IN REMOTE ENVIRONMENTS

- 9.5 X-BAND

- 9.5.1 INCREASED INVESTMENTS IN MISSION-CRITICAL DEFENSE COMMUNICATION SYSTEMS

- 9.6 KU-BAND

- 9.6.1 SUITABILITY FOR COMMERCIAL BROADCASTING AND MOBILITY CONNECTIVITY

- 9.7 KA-BAND

- 9.7.1 SHIFT TOWARD HIGH-CAPACITY BROADBAND ENABLED BY ADVANCED SATELLITE NETWORKS

- 9.8 VHF/UHF-BAND

- 9.8.1 EXTENSIVE USE IN DEFENSE AND EMERGENCY OPERATIONS REQUIRING RELIABLE COMMUNICATION

- 9.9 Q/V-BAND

- 9.9.1 FOCUS ON HIGHER FREQUENCY SPECTRUM TO SUPPORT FUTURE NETWORK CAPACITY NEEDS

- 9.10 MULTI-BAND

- 9.10.1 DEMAND FOR SEAMLESS OPERATION ACROSS MULTIPLE FREQUENCIES AND SATELLITE ORBITS

10 SATCOM EQUIPMENT MARKET, BY CONNECTIVITY

- 10.1 INTRODUCTION

- 10.2 LEO

- 10.2.1 ELEVATED DEMAND FOR LOW-LATENCY, HIGH-SPEED CONNECTIVITY SUPPORTED BY LARGE SATELLITE CONSTELLATIONS

- 10.3 MEO/GEO

- 10.3.1 CONTINUOUS RELIANCE ON WIDE-AREA COVERAGE AND ESTABLISHED SATELLITE COMMUNICATION INFRASTRUCTURE

11 SATCOM EQUIPMENT MARKET, BY VERTICAL

- 11.1 INTRODUCTION

- 11.2 COMMERCIAL

- 11.2.1 INCREASING DEMAND FOR SATELLITE-BASED CONNECTIVITY ACROSS ENTERPRISE, MOBILITY, AND CONSUMER APPLICATIONS

- 11.2.2 TELECOMMUNICATIONS & CELLULAR BACKHAUL

- 11.2.3 MEDIA & ENTERTAINMENT

- 11.2.4 BUSINESS & ENTERPRISE

- 11.2.5 TRANSPORTATION & LOGISTICS

- 11.2.6 SCIENTIFIC RESEARCH & DEVELOPMENT

- 11.2.7 AVIATION

- 11.2.8 MARINE

- 11.2.9 RETAIL & CONSUMER

- 11.2.10 ENERGY & POWER

- 11.2.11 MINING & CONSTRUCTION

- 11.2.12 OTHERS

- 11.3 GOVERNMENT & DEFENSE

- 11.3.1 GROWING NEED FOR SECURE, RESILIENT, AND MISSION-CRITICAL COMMUNICATION SYSTEMS

- 11.3.2 MILITARY

- 11.3.3 HOMELAND SECURITY & EMERGENCY MANAGEMENT

12 SATCOM EQUIPMENT MARKET, BY SOLUTION

- 12.1 INTRODUCTION

- 12.2 SATCOM EQUIPMENT ARCHITECTURE LANDSCAPE

- 12.2.1 CONVENTIONAL/LEGACY SYSTEM

- 12.2.2 ELECTRONICALLY STEERED SYSTEM

- 12.2.3 SOFTWARE-DEFINED SYSTEMS

- 12.2.4 MULTI-ORBIT/HYBRID-NETWORK SYSTEM

- 12.3 PRODUCT

- 12.3.1 RISING DEPLOYMENT OF SATELLITE HARDWARE TO SUPPORT EXPANDING COMMUNICATION NETWORKS

- 12.3.2 ANTENNA

- 12.3.2.1 Phased array

- 12.3.2.1.1 Passive phased array

- 12.3.2.1.2 Active electronically steered array

- 12.3.2.1.3 Hybrid beamforming

- 12.3.2.1.4 Digital beamforming

- 12.3.2.2 Multiple input and multiple output array

- 12.3.2.3 Others

- 12.3.2.1 Phased array

- 12.3.3 TRANSCEIVER

- 12.3.3.1 Receiver

- 12.3.3.2 Transmitter

- 12.3.4 POWER AMPLIFIER

- 12.3.5 CONVERTER

- 12.3.6 GYRO STABILIZER

- 12.3.7 MODEM & ROUTER

- 12.3.8 RADIO

- 12.3.9 RADOME

- 12.3.10 OTHER COMPONENTS

- 12.4 SERVICE

- 12.4.1 INCREASING NEED FOR INTEGRATION, DEPLOYMENT, AND LIFECYCLE SUPPORT OF SATCOM SYSTEMS

- 12.4.2 ENGINEERING & INTEGRATION

- 12.4.3 INSTALLATION

- 12.4.4 LOGISTICS & MAINTENANCE

13 SATCOM EQUIPMENT MARKET, BY TYPE

- 13.1 INTRODUCTION

- 13.2 SATCOM-ON-THE-MOVE

- 13.2.1 NEED FOR CONTINUOUS CONNECTIVITY ON MOVING PLATFORMS

- 13.3 SATCOM-ON-THE-PAUSE

- 13.3.1 RISE IN DEMAND FOR DEPLOYABLE COMMUNICATION SYSTEMS IN FIXED OR TEMPORARY LOCATIONS

14 SATCOM EQUIPMENT MARKET, BY PLATFORM

- 14.1 INTRODUCTION

- 14.2 PORTABLE 140 14.2.1 IMPORTANCE OF QUICK-DEPLOY COMMUNICATION IN REMOTE AND EMERGENCY SITUATIONS

- 14.2.2 MANPACK

- 14.2.3 HANDHELD

- 14.2.4 DEPLOYABLE/FLYAWAY

- 14.3 LAND MOBILE

- 14.3.1 ESCALATING DEMAND FOR CONTINUOUS CONNECTIVITY IN MOVING LAND-BASED OPERATIONS

- 14.3.2 COMMERCIAL VEHICLE

- 14.3.3 MILITARY VEHICLE

- 14.3.4 EMERGENCY VEHICLE

- 14.3.5 UNMANNED GROUND VEHICLE

- 14.3.6 TRAIN

- 14.4 LAND FIXED

- 14.4.1 STABLE COMMUNICATION INFRASTRUCTURE REQUIREMENTS FOR FIXED LOCATIONS

- 14.4.2 COMMAND & CONTROL CENTER

- 14.4.3 EARTH/GROUND STATION

- 14.4.4 DIRECT-TO-HOME/SATELLITE TV

- 14.4.5 ENTERPRISE SYSTEM

- 14.5 MARITIME

- 14.5.1 INCREASING NEED FOR COMMUNICATION AND CONNECTIVITY ACROSS COMMERCIAL AND DEFENSE VESSELS

- 14.5.2 COMMERCIAL SHIP

- 14.5.3 MILITARY SHIP

- 14.5.4 SUBMARINE

- 14.5.5 UNMANNED MARITIME VEHICLE

- 14.6 AIRBORNE

- 14.6.1 RAPID ADOPTION OF IN-FLIGHT CONNECTIVITY AND COMMUNICATION SYSTEMS IN AVIATION

- 14.6.2 COMMERCIAL AIRCRAFT

- 14.6.3 MILITARY AIRCRAFT

- 14.6.4 BUSINESS JET

- 14.6.5 UNMANNED AERIAL VEHICLE

15 SATCOM EQUIPMENT MARKET, BY TECHNOLOGY

- 15.1 INTRODUCTION

- 15.2 LEGACY

- 15.2.1 CONTINUED USE AND MAINTENANCE OF EXISTING SATELLITE COMMUNICATION INFRASTRUCTURE

- 15.3 NEXT-GENERATION

- 15.3.1 ADOPTION OF ADVANCED TECHNOLOGIES TO IMPROVE PERFORMANCE, FLEXIBILITY, AND NETWORK INTEGRATION

16 SATCOM EQUIPMENT MARKET, BY TERMINAL

- 16.1 INTRODUCTION

- 16.2 LTE-BASED

- 16.2.1 RAPID INTEGRATION OF SATELLITE AND CELLULAR NETWORKS

- 16.3 NON-LTE-BASED

- 16.3.1 GROWING DEMAND FOR SATELLITE-BASED COMMUNICATION SERVICES

17 SATCOM EQUIPMENT MARKET, BY REGION

- 17.1 INTRODUCTION

- 17.2 NORTH AMERICA

- 17.2.1 US

- 17.2.1.1 Steady demand from defense and government users to drive market

- 17.2.2 CANADA

- 17.2.2.1 Remote connectivity needs and Arctic operations to drive market

- 17.2.1 US

- 17.3 EUROPE

- 17.3.1 RUSSIA

- 17.3.1.1 Focus on domestic satellite systems and strong usage across remote industries to drive market

- 17.3.2 FRANCE

- 17.3.2.1 Robust defense programs and domestic space capabilities to drive market

- 17.3.3 GERMANY

- 17.3.3.1 Industrial digitalization and network resilience needs to drive market

- 17.3.4 UK

- 17.3.4.1 Strong role in maritime connectivity and satellite services to drive market

- 17.3.5 ITALY

- 17.3.5.1 Civil protection needs and space program participation to drive market

- 17.3.6 SPAIN

- 17.3.6.1 National satellite programs and operator presence to drive market

- 17.3.7 REST OF EUROPE

- 17.3.1 RUSSIA

- 17.4 ASIA PACIFIC

- 17.4.1 CHINA

- 17.4.1.1 State-led infrastructure programs and domestic supply chain to drive market

- 17.4.2 SOUTH KOREA

- 17.4.2.1 Telecom integration and export-oriented manufacturing to drive market

- 17.4.3 JAPAN

- 17.4.3.1 Disaster preparedness and high-reliability communication need to drive market

- 17.4.4 AUSTRALIA

- 17.4.4.1 Need for remote area connectivity to drive market

- 17.4.5 INDIA

- 17.4.5.1 Ongoing policy changes and expanding domestic programs to drive market

- 17.4.6 REST OF ASIA PACIFIC

- 17.4.1 CHINA

- 17.5 MIDDLE EAST & AFRICA

- 17.5.1 GCC

- 17.5.1.1 Saudi Arabia

- 17.5.1.1.1 National programs and energy sector operations to drive market

- 17.5.1.2 UAE

- 17.5.1.2.1 Regional hub position and high mobility demand to drive market

- 17.5.1.1 Saudi Arabia

- 17.5.2 ISRAEL

- 17.5.2.1 Defense communication needs and satellite capacity use to drive market

- 17.5.3 TURKEY

- 17.5.3.1 Growing satellite capacity and local space programs to drive market

- 17.5.4 AFRICA

- 17.5.4.1 Infrastructure gaps and service delivery needs to drive market

- 17.5.1 GCC

- 17.6 LATIN AMERICA

- 17.6.1 BRAZIL

- 17.6.1.1 Inland coverage needs and public communication programs to drive market

- 17.6.2 MEXICO

- 17.6.2.1 Public satellite systems and expanding telecom reach to drive market

- 17.6.3 ARGENTINA

- 17.6.3.1 Domestic satellite operations and land-based usage to drive market

- 17.6.1 BRAZIL

18 COMPETITIVE LANDSCAPE

- 18.1 INTRODUCTION

- 18.2 KEY PLAYER STRATEGIES/RIGHT TO WIN, 2021-2025

- 18.3 REVENUE ANALYSIS, 2021-2025

- 18.4 MARKET SHARE ANALYSIS, 2025

- 18.5 BRAND/PRODUCT COMPARISON

- 18.6 COMPANY VALUATION AND FINANCIAL METRICS

- 18.7 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2025

- 18.7.1 STARS

- 18.7.2 EMERGING LEADERS

- 18.7.3 PERVASIVE PLAYERS

- 18.7.4 PARTICIPANTS

- 18.7.5 COMPANY FOOTPRINT

- 18.7.5.1 Company footprint

- 18.7.5.2 Region footprint

- 18.7.5.3 Vertical type footprint

- 18.7.5.4 Solution footprint

- 18.7.5.5 Platform footprint

- 18.8 COMPANY EVALUATION MATRIX: START-UPS/SMES, 2025

- 18.8.1 PROGRESSIVE COMPANIES

- 18.8.2 RESPONSIVE COMPANIES

- 18.8.3 DYNAMIC COMPANIES

- 18.8.4 STARTING BLOCKS

- 18.8.5 COMPETITIVE BENCHMARKING

- 18.8.5.1 List of start-ups/SMEs

- 18.8.5.2 Competitive benchmarking of start-ups/SMEs

- 18.9 COMPETITIVE SCENARIO

- 18.9.1 PRODUCT/SERVICE LAUNCHES

- 18.9.2 DEALS

- 18.9.3 OTHER DEVELOPMENTS

19 COMPANY PROFILES

- 19.1 KEY PLAYERS

- 19.1.1 THALES

- 19.1.1.1 Business overview

- 19.1.1.2 Products offered

- 19.1.1.3 Recent developments

- 19.1.1.3.1 Deals

- 19.1.1.3.2 Other developments

- 19.1.1.4 MnM view

- 19.1.1.4.1 Right to win

- 19.1.1.4.2 Strategic choices

- 19.1.1.4.3 Weaknesses and competitive threats

- 19.1.2 VIASAT, INC.

- 19.1.2.1 Business overview

- 19.1.2.2 Products offered

- 19.1.2.3 Services offered

- 19.1.2.4 Recent developments

- 19.1.2.4.1 Deals

- 19.1.2.4.2 Other developments

- 19.1.2.5 MnM view

- 19.1.2.5.1 Right to win

- 19.1.2.5.2 Strategic choices

- 19.1.2.5.3 Weaknesses and competitive threats

- 19.1.3 GENERAL DYNAMICS CORPORATION

- 19.1.3.1 Business overview

- 19.1.3.2 Products offered

- 19.1.3.3 Services offered

- 19.1.3.4 Recent developments

- 19.1.3.4.1 Other developments

- 19.1.3.5 MnM view

- 19.1.3.5.1 Right to win

- 19.1.3.5.2 Strategic choices

- 19.1.3.5.3 Weaknesses and competitive threats

- 19.1.4 RTX

- 19.1.4.1 Business overview

- 19.1.4.2 Products offered

- 19.1.4.3 Recent developments

- 19.1.4.3.1 Other developments

- 19.1.4.4 MnM view

- 19.1.4.4.1 Right to win

- 19.1.4.4.2 Strategic choices

- 19.1.4.4.3 Weaknesses and competitive threats

- 19.1.5 L3HARRIS TECHNOLOGIES, INC.

- 19.1.5.1 Business overview

- 19.1.5.2 Products offered

- 19.1.5.3 Recent developments

- 19.1.5.3.1 Deals

- 19.1.5.3.2 Other developments

- 19.1.5.4 MnM view

- 19.1.5.4.1 Right to win

- 19.1.5.4.2 Strategic choices

- 19.1.5.4.3 Weaknesses and competitive threats

- 19.1.6 ECHOSTAR CORPORATION

- 19.1.6.1 Business overview

- 19.1.6.2 Products offered

- 19.1.6.3 Recent developments

- 19.1.6.3.1 Product/Service launches

- 19.1.6.3.2 Deals

- 19.1.6.3.3 Other developments

- 19.1.7 COBHAM SATCOM

- 19.1.7.1 Business overview

- 19.1.7.2 Products offered

- 19.1.7.3 Services offered

- 19.1.7.4 Recent developments

- 19.1.7.4.1 Product/Service launches

- 19.1.7.4.2 Deals

- 19.1.7.4.3 Other developments

- 19.1.8 HONEYWELL INTERNATIONAL INC.

- 19.1.8.1 Business overview

- 19.1.8.2 Products offered

- 19.1.8.3 Recent developments

- 19.1.8.3.1 Product/Service launches

- 19.1.8.3.2 Deals

- 19.1.8.3.3 Other developments

- 19.1.9 GILAT SATELLITE NETWORKS

- 19.1.9.1 Business overview

- 19.1.9.2 Products offered

- 19.1.9.3 Services offered

- 19.1.9.4 Recent developments

- 19.1.9.4.1 Deals

- 19.1.9.4.2 Other developments

- 19.1.10 IRIDIUM COMMUNICATIONS INC.

- 19.1.10.1 Business overview

- 19.1.10.2 Products offered

- 19.1.10.3 Services offered

- 19.1.10.4 Recent developments

- 19.1.10.4.1 Deals

- 19.1.10.4.2 Other developments

- 19.1.11 ASELSAN A.S.

- 19.1.11.1 Business overview

- 19.1.11.2 Products offered

- 19.1.11.3 Recent developments

- 19.1.11.3.1 Other developments

- 19.1.12 INTELLIAN TECHNOLOGIES, INC.

- 19.1.12.1 Business overview

- 19.1.12.2 Products offered

- 19.1.12.3 Recent developments

- 19.1.12.3.1 Deals

- 19.1.12.3.2 Other developments

- 19.1.13 ST ENGINEERING

- 19.1.13.1 Business overview

- 19.1.13.2 Products offered

- 19.1.13.3 Recent developments

- 19.1.13.3.1 Deals

- 19.1.13.3.2 Other developments

- 19.1.14 SPACEX

- 19.1.14.1 Business overview

- 19.1.14.2 Products offered

- 19.1.14.3 Recent developments

- 19.1.14.3.1 Product/Service launches

- 19.1.14.3.2 Other developments

- 19.1.15 ELBIT SYSTEMS LTD.

- 19.1.15.1 Business overview

- 19.1.15.2 Products offered

- 19.1.15.3 Recent developments

- 19.1.15.3.1 Deals

- 19.1.15.3.2 Other developments

- 19.1.1 THALES

- 19.2 OTHER PLAYERS

- 19.2.1 CAMPBELL SCIENTIFIC, INC.

- 19.2.2 ND SATCOM GMBH

- 19.2.3 SATCOM GLOBAL

- 19.2.4 HOLKIRK COMMUNICATION LTD.

- 19.2.5 AVL TECHNOLOGIES

- 19.2.6 ONEWEB

- 19.2.7 THINKOM SOLUTIONS INC.

- 19.2.8 VIKING SATCOM

- 19.2.9 NORSAT INTERNATIONAL INC.

- 19.2.10 CESIUMASTRO

20 RESEARCH METHODOLOGY

- 20.1 RESEARCH DATA

- 20.1.1 SECONDARY DATA

- 20.1.1.1 Key data from secondary sources

- 20.1.2 PRIMARY DATA

- 20.1.2.1 Primary respondents

- 20.1.2.2 Key data from primary sources

- 20.1.2.3 Breakdown of primary interviews

- 20.1.2.4 Insights from industry experts

- 20.1.1 SECONDARY DATA

- 20.2 FACTOR ANALYSIS

- 20.2.1 DEMAND-SIDE INDICATORS

- 20.2.2 SUPPLY-SIDE INDICATORS

- 20.3 MARKET SIZE ESTIMATION

- 20.3.1 BOTTOM-UP APPROACH

- 20.3.2 TOP-DOWN APPROACH

- 20.4 DATA TRIANGULATION

- 20.5 RESEARCH ASSUMPTIONS

- 20.6 RESEARCH LIMITATIONS

- 20.7 RISK ASSESSMENT

21 APPENDIX

- 21.1 DISCUSSION GUIDE

- 21.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 21.3 CUSTOMIZATION OPTIONS

- 21.4 RELATED REPORTS

- 21.5 AUTHOR DETAILS