|

시장보고서

상품코드

2082816

무인잠수정(UUV) 시장(-2031년) : AUV, ROV, 용도, 추진 방식, 시스템, 속도, 형상, 지역별Unmanned Underwater Vehicle Market by AUV, ROV, Application, Propulsion, System, Speed, Shape, Region - Global Forecast to 2031 |

||||||

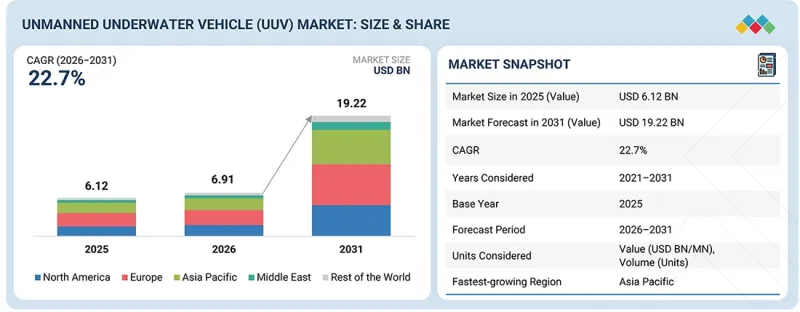

무인잠수정(UUV) 시장 규모는 2026년 69억 1,000만 달러에서 2031년에는 192억 2,000만 달러로 성장하여 CAGR 22.7%를 기록할 것으로 예측됩니다.

방위 기관, 해양 에너지 사업자, 해양 연구 기관 등이 복잡한 해저 작업을 위해 자율형 및 원격 조종형 플랫폼의 도입을 확대함에 따라, 이 시장은 계속해서 성장하고 있습니다.

| 조사 범위 | |

|---|---|

| 조사 대상 기간 | 2020-2031년 |

| 기준연도 | 2025년 |

| 예측 기간 | 2026-2031년 |

| 단위 | 금액(달러) |

| 부문 | AUV, ROV, 용도, 지역별 |

| 대상 지역 | 북미, 유럽, 아시아태평양, 기타 지역 |

이 시장의 성장은 지속적인 수중 모니터링의 필요성, 심해 인프라의 효율적인 점검, 위험한 환경에서 인력의 개입을 최소화하려는 움직임에 힘입어 이루어지고 있습니다. 또한, 보다 효과적인 방위 임무, 해양 자산 관리, 환경 평가를 지원하기 위한 더 긴 항속 시간, 더 깊은 잠수 능력, 그리고 유연한 탑재체 통합에 대한 요구로 인해 시장은 더욱 활기를 띠고 있습니다.

유형별로는 자율형 무인 잠수정(AUV) 부문이 예측 기간 동안 가장 높은 연평균 성장률(CAGR)을 보일 것으로 전망됩니다.

AUV는 UUV 시장에서 가장 빠른 성장세를 보이고 있습니다. 이는 운영 사업자가 케이블에 구애받지 않는 유연성, 신뢰성이 높은 광역 매핑 기능, 사전 프로그래밍을 통한 장시간 운영이 가능한 플랫폼을 우선시하고 있기 때문입니다. 수로 측량, 파이프라인 추적, 환경 모니터링에 적합하기 때문에 AUV는 선박에 의존하는 운영 방식을 대체할 효율적인 수단을 모색하는 국방 기관 및 해양 에너지 기업에게 훌륭한 선택지가 되고 있습니다. 원격 지역의 인프라 개발 확대와 신뢰성이 높고 비용 대비 효과가 뛰어난 수중 데이터 수집에 대한 수요가 증가함에 따라, AUV 솔루션에 대한 수요가 더욱 가속화되고 있습니다.

용도별로는 군 및 방위 부문이 예측 기간 동안 시장을 주도할 것으로 전망됩니다.

해군이 핵심이 되는 수중 임무에 무인 플랫폼을 그 어느 때보다 적극적으로 활용하고 있기 때문에 군 및 방위 부문은 여전히 자율형 무인 잠수함 시장에서 선두 자리를 차지하고 있습니다. 이러한 성장은 더욱 뛰어난 대기뢰 대책 및 대잠수함 추적의 필요성뿐만 아니라, 해저 케이블 등 중요한 해양 자산을 보호해야 할 필요성에 의해서도 주도되고 있습니다. 방위 관련 기업들은 현재, 인명을 위험에 빠뜨리지 않으면서 수중 상황을 보다 명확하게 파악할 수 있도록 배터리 수명이 길고, 자율성이 높으며, 적재 능력이 큰 AUV를 요구하고 있습니다. 주요 해군 함대들은 모두 현대화 계획을 추진하고 있으며, 이에 따라 방위 임무를 위한 이러한 첨단 AUV 시스템의 도입 속도가 가속화되고 있습니다.

아시아태평양은 예측 기간 동안 시장 점유율 2위를 차지할 것으로 전망됩니다.

아시아태평양은 지속적인 해군 현대화, 해상 보안 활동에서의 무인 시스템 수요 증가, 그리고 해당 지역 내 광범위한 해양 에너지 개발 활동을 배경으로 UUV 시장에서 두 번째로 큰 규모를 자랑하고 있습니다. 각국의 해군은 기뢰 대책, 해저 감시, 자율형 모니터링을 목적으로 UUV의 배치를 확대되고 있습니다. 남중국해에 존재하는 대규모 해저 인프라는 신뢰성 높은 점검 및 유지보수 플랫폼에 대한 수요를 촉진하고 있습니다. 또한, 아시아태평양은 국방 및 민간 사용자들 사이에서 첨단 UUV 기술의 개발과 도입을 가속화하는 견고한 산업 기반과 연구 기반의 혜택을 누리고 있습니다.

본 보고서에서는 전 세계 무인잠수정(UUV) 시장을 조사했으며, 시장 개요, 시장 성장에 영향을 미치는 다양한 요인에 대한 분석, 기술 및 특허 동향, 법규제 환경, 사례 연구, 시장 규모 추이 및 전망, 각종 분류·지역/주요 국가별 상세 분석, 경쟁 구도, 주요 기업 프로파일 등을 정리했습니다.

자주 묻는 질문

목차

제1장 서론

제2장 주요 요약

제3장 프리미엄 인사이트

제4장 시장 개요

제5장 업계 동향

제6장 기술 진보, AI의 영향, 특허, 혁신, 향후 응용

제7장 지속가능성과 규제 상황

제8장 고객 현황과 구매 행동

제9장 무인잠수정(UUV) 시장 : 유형별

제10장 원격 조작 무인잠수정(ROV) 시장 : 추진 방식별

제11장 원격 조작 무인잠수정(ROV) 시장 : 사이즈별

제12장 원격 조작 무인잠수정(ROV) 시장 : 시스템별

제13장 원격 조작 무인잠수정(ROV) 시장 : 속도별

제14장 원격 조작 무인잠수정(ROV) 시장 : 용도별

제15장 자율형 무인잠수정 (AUV) 시장 : 유형별

제16장 자율형 무인잠수정 (AUV) 시장 : 형태별

제17장 자율형 무인잠수정 (AUV) 시장 : 추진 방식별

제18장 자율형 무인잠수정 (AUV) 시장 : 시스템별

제19장 자율형 무인잠수정 (AUV) 시장 : 속도별

제20장 자율형 무인잠수정 (AUV) 시장 : 용도별

제21장 무인잠수정(UUV) 시장 : 지역별

제22장 경쟁 구도

제23장 기업 개요

제24장 조사 방법

제25장 부록

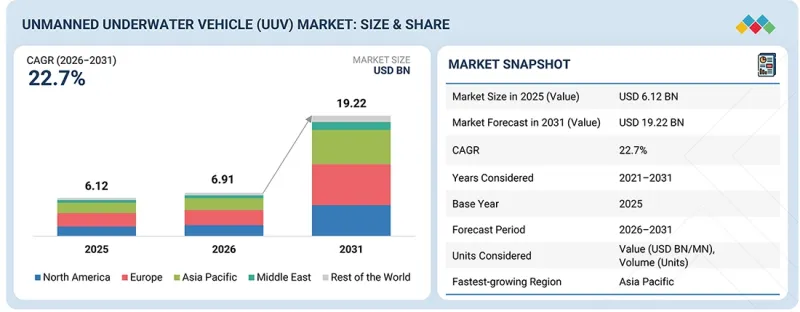

LSH 26.07.14The unmanned underwater vehicle (UUV) market is projected to grow from USD 6.91 billion in 2026 to USD 19.22 billion by 2031, registering a CAGR of 22.7%. The market is advancing as defense agencies, offshore energy operators, and marine research organizations increase deployments of autonomous and remotely operated platforms for complex subsea operations.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2020-2031 |

| Base Year | 2025 |

| Forecast Period | 2026-2031 |

| Units Considered | Value (USD Billion) |

| Segments | By AUV, ROV, Application and Region |

| Regions covered | North America, Europe, APAC, RoW |

Growth is driven by the need for continuous underwater monitoring, efficient inspection of deep-water infrastructure, and a shift toward minimizing human presence in hazardous environments. The market is further reinforced by requirements for longer endurance, greater depth capability, and flexible payload integration to support more effective defense missions, offshore asset management, and environmental assessment.

By type, the autonomous underwater vehicle (AUV) segment is projected to grow at the highest CAGR during the forecast period.

AUVs are experiencing the fastest growth in the UUV market as operators prioritize platforms that offer untethered flexibility, dependable wide-area mapping capabilities, and long endurance with preprogrammed execution. Their suitability for hydrographic surveying, pipeline tracking, and environmental monitoring makes them a good choice for defense users and offshore energy companies seeking efficient alternatives to vessel-dependent operations. Increasing remote infrastructure development and the need for reliable, cost-effective underwater data collection are further accelerating demand for AUV solutions.

By application, the military & defense segment is projected to be dominant during the forecast period.

The military and defense sector still holds the top spot in the autonomous underwater vehicle market because navies are using far more unmanned platforms for their core underwater missions. This growth is driven by the need for better mine countermeasures and anti-submarine tracking, as well as the need to protect critical maritime assets like subsea cables. Defense groups are now seeking AUVs with longer battery life, greater autonomy, and larger payload capacities to provide a clearer picture of what is happening underwater without putting people in danger. All the major naval fleets are undergoing modernization plans, thereby accelerating the pace at which they buy these advanced AUV systems for their defense missions.

Asia Pacific is projected to capture the second-largest market share during the forecast period.

Asia Pacific is the second-largest market for UUVs, supported by sustained naval modernization, rising demand for unmanned systems in maritime security operations, and the region's extensive offshore energy activity. Regional navies are expanding UUV deployments for mine countermeasures, seabed surveillance, and autonomous monitoring. The South China Sea's substantial subsea infrastructure reinforces demand for reliable inspection and maintenance platforms. Asia Pacific also benefits from a strong industrial and research base that accelerates the development and adoption of advanced UUV technologies among defense and commercial users.

Kongsberg (Norway), Saipem (Italy), BAE Systems (UK), L3Harris Technologies, Inc. (US), and Oceaneering International, Inc. (US) are some of the key players in the UUV market.

The breakdown of profiles for primary participants in the UUV market is provided below:

- By Company Type: Tier 1 - 40%, Tier 2 - 30%, and Tier 3 - 30%

- By Designation: Directors - 20%, C-level Executives - 10%, and Others (Managers and Other Non-C-level Executives) - 70%

- By Region: Asia Pacific - 40%, Europe - 20%, North America - 20%, Middle East - 10%, RoW - 10%

Research Coverage:

This study covers the UUV market across various segments and subsegments. It aims to estimate the size and growth potential of this market across different parts and regions. Additionally, this study includes an in-depth competitive analysis of key players in the market, their company profiles, key observations on their products and business offerings, recent developments, and the key market strategies they have adopted.

Reasons to Buy this Report:

The report will provide market leaders and new entrants with the closest approximations of revenue for the overall UUV market. It will also help stakeholders understand the competitive landscape and gain insights to position their businesses better and plan suitable go-to-market strategies. Moreover, the report will help stakeholders understand the market pulse and provide information on key market drivers, restraints, challenges, and opportunities.

The report provides insights into the following pointers:

- Market Drivers (Ongoing naval fleet modernization programs, Rise in offshore energy exploration and pipeline inspection), Restraints (Limited bandwidth for underwater communication, Lack of standardized policies in international waters and exclusive economic zones), Opportunities (Expansion of dual-use applications across defense, commercial, and research sectors, Advent of UUV-as-a-service and leasing models), Challenges (System reliability and data integrity challenges in high-pressure environments, Interoperability and standardization constraints across multi-OEM UUV fleets)

- Market Penetration: Comprehensive information on UUV platforms offered by the top players in the market

- Product Development/Innovation: Detailed insights on upcoming technologies, research & development activities, and product launches in the UUV market

- Market Development: Comprehensive information about lucrative markets across varied regions

- Market Diversification: Exhaustive information about new products, untapped geographies, recent developments, and investments in the UUV market

- Competitive Assessment: In-depth assessment of market share, growth strategies, products, and manufacturing capabilities of leading players in the UUV market

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 STUDY SCOPE

- 1.3.1 MARKETS COVERED AND REGIONAL SNAPSHOT

- 1.3.2 INCLUSIONS AND EXCLUSIONS

- 1.3.3 YEARS CONSIDERED

- 1.4 CURRENCY CONSIDERED

- 1.5 UNITS CONSIDERED

- 1.6 STAKEHOLDERS

- 1.7 SUMMARY OF CHANGES

2 EXECUTIVE SUMMARY

- 2.1 KEY INSIGHTS AND MARKET HIGHLIGHTS

- 2.2 KEY MARKET PARTICIPANTS: MAPPING OF STRATEGIC DEVELOPMENTS

- 2.3 DISRUPTIVE TRENDS IN UNMANNED UNDERWATER VEHICLE MARKET

- 2.4 HIGH-GROWTH SEGMENTS

- 2.5 REGIONAL SNAPSHOT: MARKET SIZE, GROWTH RATE, AND FORECAST

3 PREMIUM INSIGHTS

- 3.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN UNMANNED UNDERWATER VEHICLE MARKET

- 3.2 UNMANNED UNDERWATER VEHICLE MARKET, BY TYPE

- 3.3 REMOTELY OPERATED VEHICLE MARKET, BY APPLICATION

- 3.4 REMOTELY OPERATED VEHICLE MARKET, BY SPEED

- 3.5 AUTONOMOUS UNDERWATER VEHICLE MARKET, BY SHAPE

4 MARKET OVERVIEW

- 4.1 INTRODUCTION

- 4.2 MARKET DYNAMICS

- 4.2.1 DRIVERS

- 4.2.1.1 Ongoing naval fleet modernization programs

- 4.2.1.2 Rise in offshore energy exploration and pipeline inspection

- 4.2.1.3 Increasing investments in oceanographic research and environmental monitoring

- 4.2.1.4 Advancements in energy storage and navigation systems

- 4.2.2 RESTRAINTS

- 4.2.2.1 Limited bandwidth for underwater communication

- 4.2.2.2 Lack of standardized policies in international waters and exclusive economic zones

- 4.2.3 OPPORTUNITIES

- 4.2.3.1 Expansion of dual-use applications across defense, commercial, and research sectors

- 4.2.3.2 Advent of unmanned underwater vehicle-as-a-service and leasing models

- 4.2.3.3 Government investments in autonomous inspection and maintenance systems

- 4.2.4 CHALLENGES

- 4.2.4.1 System reliability and data integrity challenges in high-pressure environments

- 4.2.4.2 Interoperability and standardization constraints across multi-OEM UUV fleets

- 4.2.4.3 Complexity of maintaining navigation accuracy and obstacle avoidance in seafloor terrains

- 4.2.1 DRIVERS

- 4.3 UNMET NEEDS AND WHITE SPACES

- 4.3.1 PERSISTENT ENERGY SOLUTIONS AND AUTONOMOUS RECHARGING INFRASTRUCTURE

- 4.3.2 REAL-TIME HIGH-BANDWIDTH UNDERWATER COMMUNICATION NETWORKS

- 4.3.3 AI-DRIVEN AUTONOMY AND DECISION-MAKING IN COMPLEX ENVIRONMENTS

- 4.3.4 STANDARDIZATION AND INTEROPERABILITY FRAMEWORKS FOR MULTI-OEM FLEETS

- 4.4 INTERCONNECTED MARKET AND CROSS-SECTOR OPPORTUNITIES

- 4.4.1 DEFENSE MODERNIZATION AND CROSS-DOMAIN MISSION INTEGRATION

- 4.4.2 OFFSHORE ENERGY, RENEWABLE INFRASTRUCTURE, AND DEEP-SEA RESOURCE OPERATIONS

- 4.4.3 OCEAN DATA ECONOMY AND ENVIRONMENTAL INTELLIGENCE APPLICATIONS

- 4.5 STRATEGIC MOVES BY TIER 1/2/3 PLAYERS

5 INDUSTRY TRENDS

- 5.1 ECOSYSTEM ANALYSIS

- 5.1.1 PROMINENT COMPANIES

- 5.1.2 PRIVATE AND SMALL ENTERPRISES

- 5.1.3 END USERS

- 5.2 VALUE CHAIN ANALYSIS

- 5.2.1 RESEARCH AND DEVELOPMENT

- 5.2.2 RAW MATERIALS

- 5.2.3 COMPONENT/PRODUCT MANUFACTURING

- 5.2.4 ASSEMBLY AND INTEGRATION

- 5.2.5 END USE

- 5.3 IMPACT OF 2025 US TARIFFS

- 5.3.1 INTRODUCTION

- 5.3.2 KEY TARIFF RATES

- 5.3.3 PRICE IMPACT ANALYSIS

- 5.3.4 IMPACT ON COUNTRIES/REGIONS

- 5.3.4.1 US

- 5.3.4.2 Europe

- 5.3.4.3 Asia Pacific

- 5.3.5 IMPACT ON END-USE INDUSTRIES

- 5.3.5.1 Military & defense

- 5.3.5.2 Oil & gas

- 5.3.5.3 Environmental protection & monitoring

- 5.3.5.4 Oceanography

- 5.3.5.5 Archaeology & exploration

- 5.3.5.6 Search & salvage operation

- 5.4 TRADE ANALYSIS

- 5.4.1 IMPORT SCENARIO (HS CODE 901580)

- 5.4.2 EXPORT SCENARIO (HS CODE 901580)

- 5.5 CASE STUDY ANALYSIS

- 5.5.1 CURTISS-WRIGHT'S NETWORK-ATTACHED STORAGE UNIT FOR LONG-ENDURANCE UUV OPERATIONS

- 5.5.2 UUV RAJAAMPAT FOR UNDERWATER INSPECTION AND INFRASTRUCTURE MONITORING

- 5.5.3 UUV FOR MARITIME CRIME DETECTION AND SECURITY OPERATIONS

- 5.5.4 KONGSBERG'S HIGH-RESOLUTION IN-MISSION SYNTHETIC APERTURE SONAR PROCESSING

- 5.5.5 BOEING'S EXTRA-LARGE UNCREWED UNDERWATER VEHICLE (XLUUV) FOR LONG-RANGE PAYLOAD DELIVERY

- 5.5.6 L3HARRIS TECHNOLOGIES' MODULAR EXPANSION OF SMALL-CLASS UUV ENDURANCE

- 5.6 KEY CONFERENCES AND EVENTS

- 5.7 BILL OF MATERIALS

- 5.8 TOTAL COST OF OWNERSHIP

- 5.9 INVESTMENT AND FUNDING SCENARIO

- 5.10 OPERATIONAL DATA

- 5.10.1 REMOTELY OPERATED VEHICLE, BY SIZE

- 5.10.2 AUTONOMOUS UNDERWATER VEHICLE MARKET, BY SHAPE

- 5.11 VOLUME DATA

- 5.11.1 REMOTELY OPERATED VEHICLE MARKET, BY COUNTRY

- 5.11.2 AUTONOMOUS UNDERWATER VEHICLE MARKET, BY COUNTRY

- 5.12 PRICING ANALYSIS

- 5.12.1 AVERAGE SELLING PRICE TREND OF UNMANNED UNDERWATER VEHICLES, BY TYPE

- 5.12.1.1 Average selling price trend of remotely operated vehicles, by size

- 5.12.1.1.1 Average selling price trend of observation-class remotely operated vehicles

- 5.12.1.1.2 Average selling price trend of medium/small remotely operated vehicles

- 5.12.1.1.3 Average selling price trend of work-class remotely operated vehicles

- 5.12.1.2 Average selling price trend of autonomous underwater vehicles, by type

- 5.12.1.2.1 Average selling price trend of shallow autonomous underwater vehicles

- 5.12.1.2.2 Average selling price trend of large autonomous underwater vehicles

- 5.12.1.1 Average selling price trend of remotely operated vehicles, by size

- 5.12.2 AVERAGE SELLING PRICE TREND, BY REGION

- 5.12.2.1 Average selling price trend of remotely operated vehicles, by region

- 5.12.2.2 Average selling price trend of autonomous underwater vehicles, by region

- 5.12.1 AVERAGE SELLING PRICE TREND OF UNMANNED UNDERWATER VEHICLES, BY TYPE

- 5.13 MACROECONOMIC OUTLOOK

- 5.13.1 INTRODUCTION

- 5.13.2 GDP TRENDS AND FORECAST

- 5.13.3 TRENDS IN GLOBAL UNDERWATER MARITIME VEHICLE INDUSTRY

- 5.13.4 TRENDS IN GLOBAL MARINE INDUSTRY

- 5.14 BUSINESS MODELS

- 5.14.1 UUV SYSTEM MANUFACTURERS

- 5.14.2 UUV PRODUCT MANUFACTURERS AND ASSEMBLERS

- 5.14.3 UUV SERVICE PROVIDERS

6 TECHNOLOGICAL ADVANCEMENTS, AI-DRIVEN IMPACT, PATENTS, INNOVATIONS, AND FUTURE APPLICATIONS

- 6.1 KEY TECHNOLOGIES

- 6.1.1 AUTONOMY AND AI-DRIVEN NAVIGATION

- 6.1.2 ENERGY-DENSE POWER SYSTEMS

- 6.1.3 HYBRID UNDERWATER COMMUNICATION

- 6.1.4 HIGH-RESOLUTION PERCEPTION AND MAPPING

- 6.2 COMPLEMENTARY TECHNOLOGIES

- 6.2.1 UNMANNED SURFACE VESSELS

- 6.2.2 UNDERWATER ACOUSTIC POSITIONING

- 6.2.3 SATELLITE-LINKED SURFACE GATEWAYS

- 6.3 TECHNOLOGY ROADMAP

- 6.3.1 ADVANCED COMMUNICATION ECOSYSTEM

- 6.3.1.1 Architecture overview

- 6.3.1.1.1 Underwater communication layer

- 6.3.1.1.2 Surface relay layer

- 6.3.1.1.3 Satellite and RF connectivity layer

- 6.3.1.1.4 Cloud-AI and digital operations layer

- 6.3.1.2 Performance matrix

- 6.3.1.3 Innovation roadmap

- 6.3.1.4 Challenges and gaps

- 6.3.1.1 Architecture overview

- 6.3.2 ENERGY AND BATTERY TECHNOLOGIES

- 6.3.2.1 Battery chemistry comparison

- 6.3.2.2 Design trade-off matrix

- 6.3.2.3 Innovation roadmap

- 6.3.2.4 Challenges and gaps

- 6.3.3 OTHER EVOLVING TECHNOLOGIES

- 6.3.3.1 Pressure-tolerant electronics and oil-filled modules

- 6.3.3.2 Autonomous docking, recharging, and underwater service nodes

- 6.3.3.3 Distributed swarm and collaborative UUV operations

- 6.3.1 ADVANCED COMMUNICATION ECOSYSTEM

- 6.4 PATENT ANALYSIS

- 6.5 FUTURE APPLICATIONS

- 6.6 IMPACT OF AI/GEN AI

- 6.6.1 TOP USE CASES AND MARKET POTENTIAL

- 6.6.2 BEST PRACTICES

- 6.6.3 CASE STUDIES OF AI/GENERATIVE AI IMPLEMENTATION

- 6.6.4 INTERCONNECTED ECOSYSTEM AND IMPACT ON MARKET PLAYERS

- 6.6.5 CLIENTS' READINESS TO ADOPT AI/GENERATIVE AI

- 6.7 IMPACT OF MEGATRENDS

- 6.7.1 ARTIFICIAL INTELLIGENCE AND MACHINE LEARNING

- 6.7.2 CLOUD COMPUTING AND DISTRIBUTED ANALYTICS

- 6.7.3 IOT AND EDGE COMPUTING

- 6.7.4 BLOCKCHAIN AND SECURE DISTRIBUTED LEDGERS

7 SUSTAINABILITY AND REGULATORY LANDSCAPE

- 7.1 REGIONAL REGULATIONS AND COMPLIANCE

- 7.1.1 REGULATORY BODIES, GOVERNMENT AGENCIES,AND OTHER ORGANIZATIONS

- 7.1.2 INDUSTRY STANDARDS

- 7.2 SUSTAINABILITY INITIATIVES

- 7.2.1 CARBON IMPACT REDUCTION

- 7.2.2 ECO-APPLICATIONS

- 7.3 SUSTAINABILITY IMPACT AND REGULATORY POLICY INITIATIVES

- 7.3.1 SUSTAINABILITY IMPACT

- 7.3.2 REGULATORY POLICY INITIATIVES

- 7.4 CERTIFICATIONS, LABELING, AND ECO-STANDARDS

8 CUSTOMER LANDSCAPE AND BUYER BEHAVIOR

- 8.1 DECISION-MAKING PROCESS

- 8.2 STAKEHOLDERS AND BUYING EVALUATION CRITERIA

- 8.2.1 KEY STAKEHOLDERS IN BUYING PROCESS

- 8.2.2 BUYING CRITERIA

- 8.3 ADOPTION BARRIERS AND INTERNAL CHALLENGES

- 8.4 UNMET NEEDS FROM END-USE INDUSTRIES

9 UNMANNED UNDERWATER VEHICLE MARKET, BY TYPE (MARKET SIZE & FORECAST TO 2031 - IN VALUE, USD MILLION & VOLUME, UNITS)

- 9.1 INTRODUCTION

- 9.2 REMOTELY OPERATED VEHICLE

- 9.2.1 ADVANCEMENTS IN TOOLING AND SENSING EXPAND USAGE ACROSS MILITARY AND COMMERCIAL SECTORS

- 9.2.2 USE CASE: SHALLOW WATER PIPELINE INSPECTION CHALLENGES RESOLVED WITH LIGHTWEIGHT INSPECTION-CLASS ROV

- 9.3 AUTONOMOUS UNDERWATER VEHICLE

- 9.3.1 GROWING DEMAND FOR LONG-ENDURANCE OCEAN INTELLIGENCE

- 9.3.2 USE CASE: LONG-RANGE SEAFLOOR MAPPING LIMITATIONS ADDRESSED BY AUV WITH ADVANCED NAVIGATION AND ENERGY SYSTEMS

10 REMOTELY OPERATED VEHICLE MARKET, BY PROPULSION (MARKET SIZE & FORECAST TO 2031 - IN VALUE, USD MILLION)

- 10.1 INTRODUCTION

- 10.2 ELECTRIC ROV

- 10.2.1 COMPACT ELECTRIC POWER SYSTEMS STRENGTHEN ROV PERFORMANCE IN INSPECTION MISSIONS

- 10.2.2 USE CASE: HIGH-CAPACITY BATTERY SYSTEM ENABLES EXTENDED INSPECTION IN REMOTE OFFSHORE FIELDS

- 10.3 MECHANICAL ROV

- 10.3.1 LOW-ENERGY MECHANICAL SYSTEMS SUPPORT EXTENDED ENVIRONMENTAL AND SCIENTIFIC MISSIONS

- 10.3.2 USE CASE: MECHANICAL BUOYANCY-DRIVEN ROV REDUCES POWER CONSUMPTION DURING LONG-TRANSECT HABITAT MAPPING

- 10.4 HYBRID ROV

- 10.4.1 HYBRIDIZED THRUSTER AND BUOYANCY SYSTEMS ENABLE EXTENDED, HIGH-PERFORMANCE ROV MISSIONS

- 10.4.2 USE CASE: HYBRID FUEL-CELL ROV ACHIEVES HIGH-POWER SUBSEA INTERVENTION WITHOUT ELECTRICAL LOAD INSTABILITY

11 REMOTELY OPERATED VEHICLE MARKET, BY SIZE (MARKET SIZE & FORECAST TO 2031 - IN VALUE, USD MILLION & VOLUME, UNITS)

- 11.1 INTRODUCTION

- 11.2 OBSERVATION CLASS (<91 KG)

- 11.2.1 OCROV ADOPTION RISES AS OPERATORS SHIFT FROM SCHEDULED SURVEYS TO REAL-TIME INSPECTION MODELS

- 11.2.2 MICRO (<4.5 KG)

- 11.2.3 MINI (4.5-32 KG)

- 11.2.4 LARGE (32-91 KG)

- 11.3 MEDIUM/SMALL (91-907 KG)

- 11.3.1 STABLE MID-SIZE ROVS ENABLE ENGINEERING-GRADE DATA COLLECTION FOR COMPLEX SUBSEA TASKS

- 11.3.2 SHALLOW (< 1,000 M)

- 11.3.3 DEEPWATER (1,000-2,0000 M)

- 11.3.4 HEAVY/LIGHT WORK CLASS (>2,000 M)

- 11.4 WORK CLASS (>907 KG)

- 11.4.1 WORK-CLASS ROVS ENABLE HIGH-POWER INTERVENTION AND DEEPWATER CONSTRUCTION OPERATIONS

- 11.4.2 STANDARD (100-200 HP)

- 11.4.3 HEAVY (>200 HP)

12 REMOTELY OPERATED VEHICLE MARKET, BY SYSTEM (MARKET SIZE & FORECAST TO 2031 - IN VALUE, USD MILLION)

- 12.1 INTRODUCTION

- 12.2 COLLISION AVOIDANCE

- 12.2.1 ADVANCED SONAR AND BUOYANCY SAFEGUARDS STRENGTHEN ROV SAFETY IN CLUTTERED SUBSEA ZONES

- 12.2.2 FORWARD-LOOKING SONAR

- 12.2.3 OTHERS

- 12.3 COMMUNICATION & NETWORKING

- 12.3.1 ENHANCED TETHER AND RELAY COMMUNICATION ARCHITECTURES IMPROVE PRECISION CONTROL AND REAL-TIME SUBSEA COORDINATION

- 12.3.2 TETHER-BASED COMMUNICATION

- 12.3.3 ACOUSTIC COMMUNICATION

- 12.3.4 SURFACE & BACKHAUL COMMUNICATION

- 12.3.5 OTHERS

- 12.4 NAVIGATION & GUIDANCE

- 12.4.1 NEXT-GENERATION NAVIGATION SYSTEMS ENABLE SAFER, DRIFT-FREE ROV OPERATIONS IN CHALLENGING ENVIRONMENTS

- 12.4.2 INERTIAL & DEAD-RECKONING

- 12.4.2.1 Inertial navigation

- 12.4.2.2 Compass-based navigation

- 12.4.2.3 Others

- 12.4.3 ACOUSTIC NAVIGATION

- 12.4.4 OTHERS

- 12.5 PROPULSION & MOBILITY

- 12.5.1 ADVANCEMENTS IN MULTI-MODE PROPULSION ARCHITECTURES ENHANCE ROV STABILITY, POWER, AND MISSION AGILITY

- 12.5.2 THRUST GENERATION

- 12.5.2.1 Propulsion motors

- 12.5.2.2 Thrusters

- 12.5.2.3 Others

- 12.5.3 HYDRAULIC POWER & ACTUATION

- 12.5.3.1 Hydraulic power units

- 12.5.3.2 Hydraulic manifold & valve blocks

- 12.5.3.3 Others

- 12.5.4 BUOYANCY & VERTICAL MOTION

- 12.5.4.1 Pump motors

- 12.5.4.2 Variable buoyancy systems

- 12.5.4.3 Others

- 12.5.5 OTHERS

- 12.6 PAYLOAD & SENSOR

- 12.6.1 MODULAR SENSOR AND TOOLING ECOSYSTEMS EXPAND ROV MISSION VERSATILITY ACROSS INSPECTION AND INTERVENTION TASKS

- 12.6.2 ACOUSTIC IMAGING & MAPPING PAYLOAD

- 12.6.2.1 Side-scan sonar imagers

- 12.6.2.2 Multibeam echo sounders

- 12.6.2.3 Synthetic aperture sonars

- 12.6.2.4 Sub-bottom profilers

- 12.6.2.5 Others

- 12.6.3 OPTICAL IMAGING PAYLOAD

- 12.6.3.1 High-resolution digital still camera

- 12.6.3.2 Dual-eye camera

- 12.6.3.3 Others

- 12.6.4 ENVIRONMENTAL & OCEANOGRAPHIC SENSOR PAYLOAD

- 12.6.4.1 Conductivity, temperature, and depth sensors

- 12.6.4.2 Biogeochemical sensors

- 12.6.4.3 Acoustic Doppler Current Profilers

- 12.6.5 OTHERS

- 12.7 CHASSIS

- 12.7.1 IMPROVING STRUCTURAL RESILIENCE, REDUCING WEIGHT, AND ENABLING SAFER OPERATIONS

- 12.7.2 METAL ALLOY HULL

- 12.7.3 FIBER-REINFORCED COMPOSITES

- 12.7.4 OTHERS

- 12.8 POWER & ENERGY

- 12.8.1 ADVANCES IN SUBSEA POWER MANAGEMENT AND HIGH-EFFICIENCY CONVERSION

- 12.8.2 ENERGY STORAGE

- 12.8.2.1 Battery modules

- 12.8.2.2 Pressure-tolerant subsea battery systems

- 12.8.2.3 Supercapacitors

- 12.8.3 POWER MANAGEMENT & DISTRIBUTION

- 12.8.3.1 BMS

- 12.8.3.2 DC/DC converters

- 12.8.3.3 Busbars

- 12.8.3.4 Others

- 12.9 OTHER SYSTEMS

13 REMOTELY OPERATED VEHICLE MARKET, BY SPEED (MARKET SIZE & FORECAST TO 2031- IN VALUE, USD MILLION)

- 13.1 INTRODUCTION

- 13.2 <5 KNOTS

- 13.2.1 OPERATIONAL, ENVIRONMENTAL, AND COST PRIORITIES TO DRIVE DEMAND FOR LOW-SPEED ROVS

- 13.3 >5 KNOTS

- 13.3.1 EXPANSION OF SUBSEA OPERATIONS INTO DEEPER AND MORE DYNAMIC ENVIRONMENTS TO DRIVE GROWTH

14 REMOTELY OPERATED VEHICLE MARKET, BY APPLICATION (MARKET SIZE & FORECAST TO 2031 - IN VALUE, USD MILLION)

- 14.1 INTRODUCTION

- 14.2 MILITARY & DEFENSE

- 14.2.1 RISING DEFENSE DEMAND FOR HIGH-FIDELITY UNDERWATER SURVEILLANCE AND MISSION-CRITICAL ROV OPERATIONS

- 14.2.2 BORDER SECURITY & SURVEILLANCE

- 14.2.3 ANTI-SUBMARINE WARFARE

- 14.2.4 ANTI-TRAFFICKING & CONTRABAND MONITORING

- 14.2.5 ENVIRONMENTAL ASSESSMENT

- 14.2.6 MINE COUNTERMEASURE IDENTIFICATION

- 14.3 OIL & GAS

- 14.3.1 GROWING RELIANCE ON ROVS FOR SAFE, DATA-DRIVEN INSPECTION AND SURVEY OPERATIONS IN COMPLEX OFFSHORE ENVIRONMENTS

- 14.3.2 PIPELINE SURVEY

- 14.3.3 GEOPHYSICAL SURVEY

- 14.3.4 DEBRIS/CLEARANCE SURVEY

- 14.3.5 BASELINE ENVIRONMENTAL ASSESSMENT SURVEY

- 14.4 ENVIRONMENTAL PROTECTION & MONITORING

- 14.4.1 SHIFT TOWARD STRUCTURED, DATA-DRIVEN MARINE MONITORING ACCELERATES ROV ADOPTION ACROSS RESEARCH AND REGULATORY AGENCIES

- 14.4.2 HABITAT RESEARCH

- 14.4.3 WATER SAMPLING

- 14.4.4 FISHERY STUDIES

- 14.4.5 EMERGENCY RESPONSE

- 14.5 OCEANOGRAPHY

- 14.5.1 STRUCTURED, SENSOR-DRIVEN OCEAN OBSERVATIONS TO DRIVE ROV INTEGRATION INTO MODERN MARINE SCIENCE PROGRAMS

- 14.6 ARCHAEOLOGY & EXPLORATION

- 14.6.1 RISING NEED FOR NON-INTRUSIVE, HIGH-ACCURACY UNDERWATER DOCUMENTATION TO SUPPORT CULTURAL HERITAGE PRESERVATION

- 14.7 SEARCH & SALVAGE OPERATION

- 14.7.1 RISING DEMAND FOR DATA-DRIVEN, LOW-RISK RECOVERY SOLUTIONS ACCELERATES ROV ADOPTION IN SEARCH AND SALVAGE

15 AUTONOMOUS UNDERWATER VEHICLE MARKET, BY TYPE (MARKET SIZE & FORECAST TO 2031 - IN VALUE, USD MILLION & VOLUME, UNITS)

- 15.1 INTRODUCTION

- 15.2 SHALLOW (<100 M)

- 15.2.1 SUPPORTING COASTAL SURVEILLANCE AND MINE COUNTERMEASURE MISSIONS IN CONFINED WATERS

- 15.2.2 USE CASE: KONGSBERG'S REMUS-100 FOR VERY SHALLOW WATER MINE COUNTERMEASURE MISSIONS

- 15.2.3 MICRO/SMALL (<20 KG)

- 15.2.4 MINI (20-100 KG)

- 15.3 MEDIUM (100-1,000 M)

- 15.3.1 BRIDGING ENDURANCE AND PAYLOAD FOR SCIENTIFIC AND INDUSTRIAL SEAFLOOR MISSIONS

- 15.3.2 USE CASE: MBARI'S SEAFLOOR MAPPING DEEP-RATED SURVEY VEHICLE FOR FULLY AUTONOMOUS MISSIONS

- 15.4 LARGE (>1,000 M)

- 15.4.1 ENABLING LONG-RANGE AND MODULAR MISSIONS WITH HEAVY-PAYLOAD CAPACITY

- 15.4.2 USE CASE: BOEING'S ORCA FOR MODULAR MISSION PACKAGES

- 15.4.3 DEEP WATER (1,000-3,000 M)

- 15.4.4 LARGE DISPLACEMENT (3,000-6,000 M)

- 15.4.5 EXTRA LARGE (>6,000 M)

16 AUTONOMOUS UNDERWATER VEHICLE MARKET, BY SHAPE (MARKET SIZE & FORECAST TO 2031 - IN VALUE, USD MILLION & VOLUME, UNITS)

- 16.1 INTRODUCTION

- 16.2 TORPEDO

- 16.2.1 OPTIMIZING DEEP-SEA ENDURANCE THROUGH HYDRODYNAMIC STABILITY

- 16.3 LAMINAR FLOW BODY

- 16.3.1 IMPROVING ENERGY EFFICIENCY THROUGH FLOW-OPTIMIZED HULL DESIGNS

- 16.4 STREAMLINED RECTANGULAR STYLE

- 16.4.1 BALANCING PAYLOAD MODULARITY WITH OPERATIONAL STABILITY FOR INDUSTRIAL TASKS

- 16.5 MULTI-HULL

- 16.5.1 EXPANDING PAYLOAD FLEXIBILITY AND REDUNDANCY FOR MULTI-SENSOR UNDERWATER MISSIONS

17 AUTONOMOUS UNDERWATER VEHICLE MARKET, BY PROPULSION (MARKET SIZE & FORECAST TO 2031 - IN VALUE, USD MILLION)

- 17.1 INTRODUCTION

- 17.2 ELECTRIC AUV

- 17.2.1 FUELING TRANSITION TO ENERGY-DENSE, LOW-MAINTENANCE AUV OPERATIONS

- 17.2.2 USE CASE: REMUS SERIES LI-ION BATTERY SYSTEMS DEVELOPED BY SAFT/MATHEWS FOR PROLONGED MISSIONS

- 17.3 MECHANICAL AUV

- 17.3.1 ENABLING PERSISTENT OCEAN OBSERVATION THROUGH ENERGY-NEUTRAL PROPULSION

- 17.3.2 USE CASE: TELEDYNE'S SLOCUM G3 GLIDER FOR LONG ENDURANCE WITH BUOYANCY ENGINE AND WINGS FOR COASTAL PROGRAMS

- 17.4 HYBRID AUV

- 17.4.1 EXPANDING DEEP-SEA MISSION ENDURANCE THROUGH HYDROGEN AND FUEL-CELL INTEGRATION

- 17.4.2 USE CASE: EARLY PEM FUEL-CELL AUV PROTOTYPES DELIVER ~4 KW FOR PROPULSION WITH HYDROGEN STORED IN METAL HYDRIDE TANKS

18 AUTONOMOUS UNDERWATER VEHICLE MARKET, BY SYSTEM (MARKET SIZE & FORECAST TO 2031 - IN VALUE, USD MILLION)

- 18.1 INTRODUCTION

- 18.2 COLLISION AVOIDANCE

- 18.2.1 INTEGRATION OF ADVANCED SONAR AND BUOYANCY SYSTEMS ENHANCES AUV AUTONOMY AND MISSION SAFETY

- 18.2.2 FORWARD-LOOKING SONAR

- 18.2.3 OTHERS

- 18.3 COMMUNICATION & NETWORKING

- 18.3.1 SHIFT TOWARD HYBRID ACOUSTIC-OPTICAL LINKS STRENGTHENS REAL-TIME UNDERWATER CONNECTIVITY

- 18.3.2 UNDERWATER ACOUSTIC COMMUNICATION

- 18.3.3 SUBSEA WIRELESS OPTICAL COMMUNICATION

- 18.3.4 SURFACE RF & WI-FI COMMUNICATION

- 18.3.5 SATELLITE COMMUNICATION

- 18.3.6 OTHERS

- 18.4 NAVIGATION & GUIDANCE

- 18.4.1 PRECISION NAVIGATION TECHNOLOGIES DRIVE ACCURACY AND AUTONOMY IN DEEP-SEA AUV MISSIONS

- 18.4.2 INERTIAL & DEAD-RECKONING SYSTEMS

- 18.4.2.1 Inertial navigation

- 18.4.2.2 Compass-based navigation

- 18.4.2.3 Others

- 18.4.3 ACOUSTIC NAVIGATION

- 18.4.4 OTHERS

- 18.5 PROPULSION & MOBILITY

- 18.5.1 SHIFT TOWARD ELECTRICALLY DRIVEN MODULAR PROPULSION SYSTEMS ENHANCES AUV ENDURANCE AND EFFICIENCY

- 18.5.2 THRUST GENERATION

- 18.5.2.1 Propulsion motors

- 18.5.2.2 Thrusters

- 18.5.2.3 Others

- 18.5.3 MOTION & CONTROL ACTUATION

- 18.5.3.1 Fin control actuators

- 18.5.3.2 Servo/Linear electromechanical actuators

- 18.5.4 BUOYANCY & VERTICAL MOTION

- 18.5.4.1 Pump motors

- 18.5.4.2 Variable buoyancy systems

- 18.5.4.3 Others

- 18.5.5 OTHERS

- 18.6 PAYLOAD & SENSOR SYSTEMS

- 18.6.1 EXPANDING AUV CAPABILITIES FROM DEEP-SEA MAPPING TO CLIMATE MONITORING

- 18.6.2 ACOUSTIC IMAGING & MAPPING PAYLOAD

- 18.6.2.1 Side-scan sonar imager

- 18.6.2.2 Multibeam echo sounder

- 18.6.2.3 Synthetic aperture sonar

- 18.6.2.4 Sub-bottom profiler

- 18.6.2.5 Others

- 18.6.3 OPTICAL IMAGING PAYLOAD

- 18.6.3.1 High-resolution digital still camera

- 18.6.3.2 Dual-eye camera

- 18.6.3.3 Others

- 18.6.4 ENVIRONMENTAL & OCEANOGRAPHIC SENSOR PAYLOAD

- 18.6.4.1 Conductivity, temperature, and depth sensor

- 18.6.4.2 Biogeochemical sensor

- 18.6.4.3 Acoustic Doppler Current Profiler

- 18.6.5 OTHERS

- 18.7 CHASSIS

- 18.7.1 INNOVATIONS IN LIGHTWEIGHT AND PRESSURE-RESISTANT CHASSIS MATERIALS ENHANCE STRUCTURAL EFFICIENCY

- 18.7.2 METAL ALLOY HULL

- 18.7.3 FIBER-REINFORCED COMPOSITE

- 18.7.4 OTHERS

- 18.8 POWER & ENERGY

- 18.8.1 ADVANCES IN HIGH-DENSITY ENERGY STORAGE AND EFFICIENT POWER CONVERSION EXTEND AUV MISSION ENDURANCE

- 18.8.2 ENERGY STORAGE

- 18.8.2.1 Battery modules

- 18.8.2.2 Pressure-tolerant subsea battery systems

- 18.8.2.3 Supercapacitors

- 18.8.3 POWER MANAGEMENT & DISTRIBUTION

- 18.8.3.1 BMS

- 18.8.3.2 DC/DC converters

- 18.8.3.3 Busbars

- 18.8.3.4 Others

- 18.9 OTHER SYSTEMS

19 AUTONOMOUS UNDERWATER VEHICLE MARKET, BY SPEED (MARKET SIZE & FORECAST TO 2031 - IN VALUE, USD MILLION)

- 19.1 INTRODUCTION

- 19.2 <5 KNOTS

- 19.2.1 ENHANCING MISSION DURATION AND DATA STABILITY

- 19.3 >5 KNOTS

- 19.3.1 IMPROVING OPERATIONAL EFFICIENCY AND RAPID UNDERWATER RESPONSE

20 AUTONOMOUS UNDERWATER VEHICLE MARKET, BY APPLICATION (MARKET SIZE & FORECAST TO 2031 - IN VALUE, USD MILLION)

- 20.1 INTRODUCTION

- 20.2 MILITARY & DEFENSE

- 20.2.1 STRENGTHENING MARITIME SURVEILLANCE AND THREAT DETECTION

- 20.2.2 BORDER SECURITY & SURVEILLANCE

- 20.2.3 ANTI-SUBMARINE WARFARE

- 20.2.4 ANTI-TRAFFICKING & CONTRABAND MONITORING

- 20.2.5 ENVIRONMENTAL ASSESSMENT

- 20.2.6 MINE COUNTERMEASURE IDENTIFICATION

- 20.3 OIL & GAS

- 20.3.1 IMPROVING SUBSEA ASSET INTEGRITY AND INSPECTION EFFICIENCY

- 20.3.2 PIPELINE SURVEY

- 20.3.3 GEOPHYSICAL SURVEY

- 20.3.4 DEBRIS/CLEARANCE SURVEY

- 20.3.5 BASELINE ENVIRONMENTAL ASSESSMENT SURVEY

- 20.4 ENVIRONMENTAL PROTECTION & MONITORING

- 20.4.1 SUPPORTING MARINE RESOURCE MANAGEMENT AND POLLUTION CONTROL

- 20.4.2 HABITAT RESEARCH

- 20.4.3 WATER SAMPLING

- 20.4.4 FISHERY STUDY

- 20.4.5 EMERGENCY RESPONSE

- 20.5 OCEANOGRAPHY

- 20.5.1 ADVANCING OCEAN DATA COLLECTION AND CLIMATE OBSERVATION

- 20.6 ARCHAEOLOGY & EXPLORATION

- 20.6.1 ENABLING SUBMERGED SITE IDENTIFICATION AND DOCUMENTATION

- 20.7 SEARCH & SALVAGE OPERATION

- 20.7.1 ENHANCING UNDERWATER OBJECT DETECTION AND RECOVERY PLANNING

21 UNMANNED UNDERWATER VEHICLE MARKET, BY REGION

- 21.1 INTRODUCTION

- 21.2 NORTH AMERICA

- 21.2.1 US

- 21.2.1.1 Domestic defense initiatives to drive market

- 21.2.2 CANADA

- 21.2.2.1 Increased UUV requirements in Arctic surveillance and maritime domain awareness to drive market

- 21.2.1 US

- 21.3 EUROPE

- 21.3.1 UK

- 21.3.1.1 Defense programs and offshore expansion to drive market

- 21.3.2 GERMANY

- 21.3.2.1 Increased use of ROVs for naval operations, offshore energy work, and scientific programs to drive market

- 21.3.3 FRANCE

- 21.3.3.1 Seabed protection efforts to drive market

- 21.3.4 ITALY

- 21.3.4.1 Research and defense partnerships to drive market

- 21.3.5 SPAIN

- 21.3.5.1 Increased reliance on autonomous systems for maritime operations to drive market

- 21.3.6 NORWAY

- 21.3.6.1 Offshore-sector requirements and national ocean-research activities to drive market

- 21.3.7 REST OF EUROPE

- 21.3.1 UK

- 21.4 ASIA PACIFIC

- 21.4.1 CHINA

- 21.4.1.1 National defense programs and industrial initiatives to drive market

- 21.4.2 JAPAN

- 21.4.2.1 Efforts to strengthen maritime domain awareness to drive market

- 21.4.3 AUSTRALIA

- 21.4.3.1 Defense innovation and marine research to drive market

- 21.4.4 SOUTH KOREA

- 21.4.4.1 Defense reform and industrial partnerships to drive market

- 21.4.5 INDIA

- 21.4.5.1 Focus on developing indigenous underwater platforms to drive market

- 21.4.6 REST OF ASIA PACIFIC

- 21.4.1 CHINA

- 21.5 MIDDLE EAST

- 21.5.1 GCC

- 21.5.1.1 Saudi Arabia

- 21.5.1.1.1 Defense modernization efforts and energy operations to drive market

- 21.5.1.2 UAE

- 21.5.1.2.1 Domestic focus on maritime security and offshore energy projects to drive market

- 21.5.1.1 Saudi Arabia

- 21.5.2 ISRAEL

- 21.5.2.1 Expanding maritime security, research, and underwater technology capabilities to drive market

- 21.5.3 TURKEY

- 21.5.3.1 Evolving defense priorities to drive market

- 21.5.4 REST OF MIDDLE EAST

- 21.5.1 GCC

- 21.6 REST OF THE WORLD

- 21.6.1 AFRICA

- 21.6.1.1 Emphasis on coastal management and offshore operations to drive market

- 21.6.2 LATIN AMERICA

- 21.6.2.1 Operational focus on monitoring maritime zones and managing underwater infrastructure to drive market

- 21.6.1 AFRICA

22 COMPETITIVE LANDSCAPE

- 22.1 INTRODUCTION

- 22.2 KEY PLAYER STRATEGIES/RIGHT TO WIN, JANUARY 2022-JUNE 2026

- 22.3 REVENUE ANALYSIS, 2021-2025

- 22.4 MARKET SHARE ANALYSIS, 2025

- 22.5 BRAND/PRODUCT COMPARISON

- 22.6 COMPANY VALUATION AND FINANCIAL METRICS

- 22.7 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2025

- 22.7.1 STARS

- 22.7.2 EMERGING LEADERS

- 22.7.3 PERVASIVE PLAYERS

- 22.7.4 PARTICIPANTS

- 22.7.5 COMPANY FOOTPRINT

- 22.7.5.1 Company footprint

- 22.7.5.2 Region footprint

- 22.7.5.3 Application footprint

- 22.7.5.4 Speed footprint

- 22.8 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2024

- 22.8.1 PROGRESSIVE COMPANIES

- 22.8.2 RESPONSIVE COMPANIES

- 22.8.3 DYNAMIC COMPANIES

- 22.8.4 STARTING BLOCKS

- 22.8.5 COMPETITIVE BENCHMARKING

- 22.8.5.1 List of startups/SMEs

- 22.8.5.2 Competitive benchmarking of startups/SMEs

- 22.9 COMPETITIVE SCENARIO

- 22.9.1 PRODUCT LAUNCHES

- 22.9.2 DEALS

- 22.9.3 OTHER DEVELOPMENTS

- 22.9.4 EXPANSIONS

23 COMPANY PROFILES

- 23.1 KEY PLAYERS

- 23.1.1 KONGSBERG

- 23.1.1.1 Business overview

- 23.1.1.2 Products offered

- 23.1.1.3 Recent developments

- 23.1.1.3.1 Deals

- 23.1.1.3.2 Other developments

- 23.1.1.4 MnM view

- 23.1.1.4.1 Right to win

- 23.1.1.4.2 Strategic choices

- 23.1.1.4.3 Weaknesses and competitive threats

- 23.1.2 SAIPEM

- 23.1.2.1 Business overview

- 23.1.2.2 Products offered

- 23.1.2.3 Recent developments

- 23.1.2.3.1 Product launches

- 23.1.2.3.2 Deals

- 23.1.2.3.3 Other developments

- 23.1.2.4 MnM view

- 23.1.2.4.1 Right to win

- 23.1.2.4.2 Strategic choices

- 23.1.2.4.3 Weaknesses and competitive threats

- 23.1.3 BAE SYSTEMS

- 23.1.3.1 Business overview

- 23.1.3.2 Products offered

- 23.1.3.3 Recent developments

- 23.1.3.3.1 Product launches

- 23.1.3.3.2 Deals

- 23.1.3.3.3 Other developments

- 23.1.3.4 MnM view

- 23.1.3.4.1 Right to win

- 23.1.3.4.2 Strategic choices

- 23.1.3.4.3 Weaknesses and competitive threats

- 23.1.4 L3HARRIS TECHNOLOGIES, INC.

- 23.1.4.1 Business overview

- 23.1.4.2 Products offered

- 23.1.4.3 Recent developments

- 23.1.4.3.1 Other developments

- 23.1.4.4 MnM view

- 23.1.4.4.1 Right to win

- 23.1.4.4.2 Strategic choices

- 23.1.4.4.3 Weaknesses and competitive threats

- 23.1.5 OCEANEERING INTERNATIONAL, INC.

- 23.1.5.1 Business overview

- 23.1.5.2 Products offered

- 23.1.5.3 Recent developments

- 23.1.5.3.1 Product launches

- 23.1.5.3.2 Other developments

- 23.1.5.4 MnM view

- 23.1.5.4.1 Right to win

- 23.1.5.4.2 Strategic choices

- 23.1.5.4.3 Weaknesses and competitive threats

- 23.1.6 EXAIL TECHNOLOGIES

- 23.1.6.1 Business overview

- 23.1.6.2 Products offered

- 23.1.6.3 Recent developments

- 23.1.6.3.1 Product launches

- 23.1.6.3.2 Deals

- 23.1.6.3.3 Other developments

- 23.1.7 SAAB AB

- 23.1.7.1 Business overview

- 23.1.7.2 Products offered

- 23.1.7.3 Recent developments

- 23.1.7.3.1 Product launches

- 23.1.7.3.2 Deals

- 23.1.7.3.3 Other developments

- 23.1.8 TELEDYNE TECHNOLOGIES INCORPORATED

- 23.1.8.1 Business overview

- 23.1.8.2 Products offered

- 23.1.8.3 Recent developments

- 23.1.8.3.1 Product launches

- 23.1.8.3.2 Deals

- 23.1.8.3.3 Other developments

- 23.1.8.3.4 Expansions

- 23.1.9 HII

- 23.1.9.1 Business overview

- 23.1.9.2 Products offered

- 23.1.9.3 Recent developments

- 23.1.9.3.1 Deals

- 23.1.9.3.2 Other developments

- 23.1.10 GENERAL DYNAMICS CORPORATION

- 23.1.10.1 Business overview

- 23.1.10.2 Products offered

- 23.1.10.3 Recent developments

- 23.1.10.3.1 Other developments

- 23.1.11 KAWASAKI HEAVY INDUSTRIES, LTD

- 23.1.11.1 Business overview

- 23.1.11.2 Products offered

- 23.1.11.3 Recent developments

- 23.1.11.3.1 Deals

- 23.1.11.3.2 Other developments

- 23.1.12 LOCKHEED MARTIN CORPORATION

- 23.1.12.1 Business overview

- 23.1.12.2 Products offered

- 23.1.12.3 Recent developments

- 23.1.12.3.1 Product launches

- 23.1.13 TKMS

- 23.1.13.1 Business overview

- 23.1.13.2 Products offered

- 23.1.13.3 Recent developments

- 23.1.13.3.1 Deals

- 23.1.13.3.2 Other developments

- 23.1.14 BOSTON ENGINEERING

- 23.1.14.1 Business overview

- 23.1.14.2 Products offered

- 23.1.14.3 Recent developments

- 23.1.14.3.1 Other developments

- 23.1.15 BOEING

- 23.1.15.1 Business overview

- 23.1.15.2 Products offered

- 23.1.15.2.1 Other developments

- 23.1.16 XYLEM INC

- 23.1.16.1 Business overview

- 23.1.16.2 Products offered

- 23.1.16.3 Recent developments

- 23.1.16.3.1 Product launches

- 23.1.16.3.2 Deals

- 23.1.16.3.3 Other developments

- 23.1.17 INTERNATIONAL SUBMARINE ENGINEERING LIMITED

- 23.1.17.1 Business overview

- 23.1.17.2 Products offered

- 23.1.17.3 Recent developments

- 23.1.17.3.1 Product launches

- 23.1.17.3.2 Other developments

- 23.1.18 NORTHROP GRUMMAN

- 23.1.18.1 Business overview

- 23.1.18.2 Products offered

- 23.1.18.3 Recent developments

- 23.1.18.3.1 Other developments

- 23.1.19 AEROVIRONMENT, INC.

- 23.1.19.1 Business overview

- 23.1.19.2 Products offered

- 23.1.19.3 Recent developments

- 23.1.19.3.1 Product launches

- 23.1.19.3.2 Deals

- 23.1.19.3.3 Other developments

- 23.1.20 FORUM ENERGY TECHNOLOGIES, INC.

- 23.1.20.1 Business overview

- 23.1.20.2 Products offered

- 23.1.20.3 Recent developments

- 23.1.20.3.1 Product launches

- 23.1.20.3.2 Deals

- 23.1.20.3.3 Other developments

- 23.1.1 KONGSBERG

- 23.2 OTHER PLAYERS

- 23.2.1 MSUBS

- 23.2.2 FALMOUTH SCIENTIFIC, INC

- 23.2.3 MITSUBISHI HEAVY INDUSTRIES, LTD.

- 23.2.4 ECOSUB ROBOTICS

- 23.2.5 EELUME AS

- 23.2.6 HYDROMEA

- 23.2.7 GRAAL TECH SRL

- 23.2.8 BALTROBOTICS

- 23.2.9 OCEANSCAN - MARINE SYSTEMS & TECHNOLOGY

- 23.2.10 RTSYS

- 23.2.11 BLUEYE ROBOTICS

- 23.2.12 EYEROV

24 RESEARCH METHODOLOGY

- 24.1 RESEARCH DATA

- 24.1.1 SECONDARY DATA

- 24.1.1.1 Key data from secondary sources

- 24.1.2 PRIMARY DATA

- 24.1.2.1 Primary interview participants

- 24.1.2.2 Key data from primary sources

- 24.1.2.3 Breakdown of primary interviews

- 24.1.2.4 Key industry insights

- 24.1.1 SECONDARY DATA

- 24.2 FACTOR ANALYSIS

- 24.2.1 SUPPLY-SIDE INDICATORS

- 24.2.2 DEMAND-SIDE INDICATORS

- 24.3 MARKET SIZE ESTIMATION

- 24.3.1 BOTTOM-UP APPROACH

- 24.3.2 TOP-DOWN APPROACH

- 24.3.3 BASE NUMBER CALCULATION

- 24.4 DATA TRIANGULATION

- 24.5 RESEARCH ASSUMPTIONS

- 24.6 RESEARCH LIMITATIONS

- 24.7 RISK ASSESSMENT

25 APPENDIX

- 25.1 DISCUSSION GUIDE

- 25.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 25.3 CUSTOMIZATION OPTIONS

- 25.4 RELATED REPORTS

- 25.5 AUTHOR DETAILS