|

시장보고서

상품코드

1852099

바이러스 벡터 제조 시장 : 시장 점유율 분석, 산업 동향, 통계, 성장 예측(2025-2030년)Viral Vector Manufacturing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

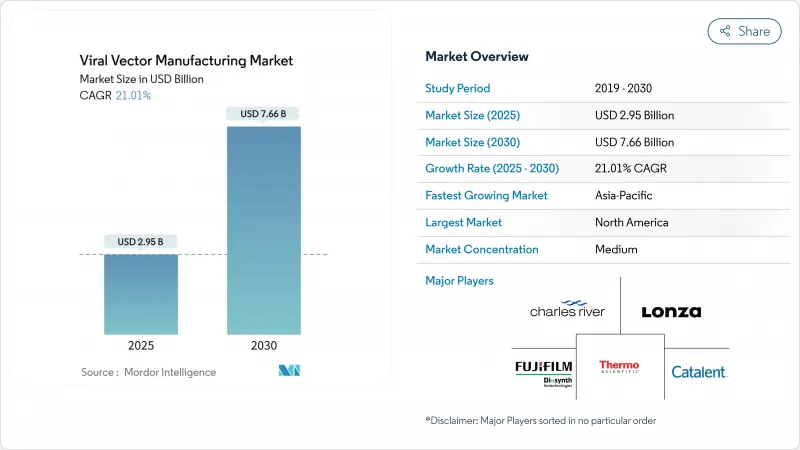

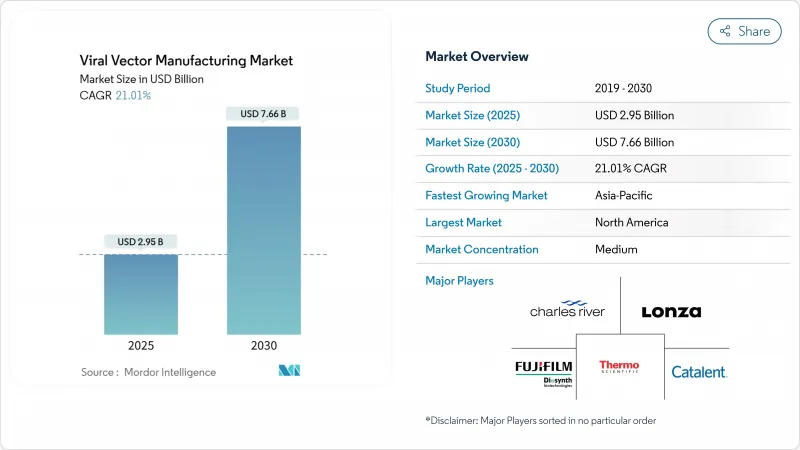

바이러스 벡터 제조 시장 규모는 2025년에 29억 5,000만 달러로 추정되고, 2030년에는 76억 6,000만 달러에 이를 것으로 예측되며, CAGR 21.01%로 성장할 전망입니다.

이 궤적은 유전자 치료가 실험적인 틈새 분야에서 규제된 치료 분야로 변모되었음을 반영하며, FDA 승인 제품의 수는 2024년에 14까지 증가했습니다. 겸상 적혈구증에 대한 Casgevy와 Dushenne 근육 이영양증에 대한 Elevidys의 새로운 적응과 같은 획기적인 승인은 상업적 수요를 입증하고 생산 인프라 자금 조달을 가속화했습니다. 2024-2025년 후지필름 디오신스와 론자를 필두로, 대기업 CDMO에 의해 80억 달러를 넘는 그린필드 및 브라운필드의 프로젝트가 발표되었지만, 많은 스위트는 지속적인 상업 생산이 아니라 초기 단계의 작업용으로 설계되어 있어 가동률은 아직 50% 이하입니다. 인수 기업은 엔드 투 엔드 능력, 고급 분석, 시장 출시까지의 시간을 단축하는 규제 노하우를 추구하기 위해 통합이 격화되고 있습니다.

세계의 바이러스 벡터 제조 시장 동향 및 인사이트

확대되는 유전자 치료 파이프라인 및 임상적 성공

2024년까지 2,000개가 넘는 유전자 치료제가 개발 중이며, 상업화를 향해 진행 중인 적응증의 폭을 명확하게 보여주고 있습니다. 방향족 L-아미노산 탈탄산효소 결핍에 대한 Kebilidi의 승인은 이 드문 신경질환에 대한 최초의 치료 옵션이 되었고, 뇌실질내 AAV 전달의 규제적 선례를 확립하였습니다. BENEGENE-2 시험은 혈우병 B의 출혈 에피소드가 71% 감소한 것으로 보고되었고, 지속적인 인자 IX 발현이 확인되었습니다. 이러한 임상적 이정표는 지불자의 신뢰감을 강화하고, 더 큰 환자 코호트 연구를 자극하며, 따라서 바이러스 벡터 제조 시장에서 배치 양 요건을 확대합니다. 공정 노하우가 개선됨에 따라 AAV의 평균 투여 비용은 수만 달러로 떨어졌으며, 경제성을 희생하지 않고 일반적인 질병을 탐구할 수 있게 되었습니다.

CDMO 아웃소싱 및 능력 확장 증가

CDMO 및 하이브리드 제조업체는 2024년 43%에서 2028년까지 세계 생물 제제 생산 능력의 54%를 소유할 것으로 예상되며, 이는 치료 개발자들 사이에서 자산 라이트 모델로의 결정적인 움직임을 반영합니다. 찰스 리버가 게이츠 인스티튜트와 렌티바이러스 서비스를 제휴했거나 타카라 바이오가 5,000L의 일회용 리액터를 도입한 것은 스폰서가 현재 건설이 아닌 렌탈에 특화된 규모가 되고 있음을 나타냅니다. 유니큐어는 렉싱턴 공장을 판매하고 헴 제닉스 제조를 제네젠에 위탁했습니다. Resilience는 2025년까지 생산량을 2억 개 이상으로 늘리기 위해 2억 2,500만 달러를 투자했으며 바이러스 벡터 제조 시장에서 수요가 증가하는 속도를 보여주고 있습니다.

고액 상품 및 치료제 가격 우려

AAV의 생산은 아직 3주 정도 걸리고, 1개 구조당 약 5만 달러의 비용이 듭니다. 시판 가격은 여전히 높으며, Casgevy에서는 환자 1인당 220만 달러, Hemgenix에서는 350만 달러로 급여하고 있으며, 지불자에게는 어포더블 가격이라고 우려됩니다. 공정한 접근을 둘러싼 윤리적 논의는 저소득 지역에서 시장 침투를 제한합니다. 플랫폼 제조, 세포의 고밀도화, 인라인 분석에 의해 낭비가 줄어들고 있지만, 큰 절약 효과가 나타나는 것은 후기 단계의 포트폴리오가 성숙하고 바이러스 벡터 제조 시장 내에서 수량이 증가하고 있기 때문입니다.

부문 분석

AAV 벡터는 2024년 매출의 72.45%를 차지했으며, 양호한 안전성, 조직 향성, FDA 승인된 6가지 치료법이 수요를 지원하고 있습니다. AAV 제품의 바이러스 벡터 제조 시장 규모는 혈우병 및 근이영양증 치료가 상업 규모가 됨에 따라 급증할 것으로 예측됩니다. 225개가 넘는 임상시험이 AAV 백본에 의존하고 있으며, 다년간의 용량 요구를 확실히 하고 있습니다. CDMO는 생산성을 높이기 위해 현탁 바이오리액터를 활용한 AAV 전용 스위트를 위탁하고 있습니다.

아데노바이러스 벡터는 2030년까지 연평균 복합 성장률(CAGR)이 23.56%로 가장 빠른 성장이 전망됩니다. 새로운 혈청형 엔지니어링은 기존의 면역을 완화시켜 반복 투여 백신과 종양 용해에 적용할 수 있습니다. 렌티바이러스 벡터는 여전히 자기 CAR-T 워크플로우에 필수적이며, 개선된 pH 제어와 경쟁 저해에 의해 과거에는 제조에서 일반적이었던 62.1%의 기능성 입자 손실을 억제하고 있습니다. 레트로바이러스 및 온콜리틱 플랫폼은 체크포인트 억제제와 결합된 틈새 종양학적 용도에 사용되며 수율을 향상시키는 독특한 세포주 파트너십의 혜택을 누리고 있습니다.

유전성 질환은 전 적응증 중 2024년 매출의 48.45%를 차지했으며, 치유적 결과가 프리미엄 가격 체계를 정당화했습니다. 혈우병 A, 혈우병 B, 겸상 적혈구증의 장기 데이터는 지불자가 결과를 기반으로 지불 방식을 채택하는 동기 부여되었습니다. 이러한 희귀질환의 바이러스 벡터 제조 시장 규모는 잠재적인 수요, 신생아 스크리닝 프로그램, 적응 확대로 여전히 큽니다.

신경질환은 2030년까지 연평균 복합 성장률(CAGR) 24.67%를 기록할 전망입니다. 척수강내 및 뇌실질내 투여법은 혈액뇌 장벽이 초래하는 이전 장벽을 극복했습니다. 척수성 근 위축증과 유전성 망막 질환에서 좋은 안전성과 효능의 결과는 새로운 파킨슨 병과 ALS 후보를 뒷받침합니다. 암 영역에서는 렌티바이러스에 의존하는 CAR-T 요법이 안정된 점유율을 유지하고, 감염증 영역에서는 발생 시나리오에 따라 아데노바이러스 벡터로 축족을 옮기고 있습니다.

지역 분석

북미는 2024년 매출의 47.34%를 차지했으며, FDA의 명확한 규제 로드맵과 보스턴, 리서치 트라이앵글 파크, 샌프란시스코 베이 지역의 생명공학 집적지가 그 원동력이 되고 있습니다. 탄력성이 오하이오주에 2억 2,500만 달러를 투자한 생산 능력 증진과 젠스크립트 프로바이오가 뉴저지주에 12만 8,000ft2의 시설을 건설한 것은 국내 인프라에 대한 투자자의 신뢰를 뒷받침하고 있습니다. 이 지역은 또한 벡터에 익숙한 전문가의 가장 풍부한 노동력 풀의 혜택을 받고 있습니다.

유럽은 2위로, 독일의 9,000만 유로의 펜츠베르크 센터와 노바티스의 슬로베니아에 있는 4,300만 달러의 완전 로봇화 시설이 뒷받침했습니다. EMA 지침이 통일됨에 따라 승인 신청이 효율화되었습니다. EU의 환경 규제는 물 사용량과 탄소 발자국을 줄이는 일회용 시스템을 장려하고 바이러스 벡터 제조 시장 전체의 조달 정책에 영향을 미칩니다.

아시아태평양은 2030년까지 연평균 복합 성장률(CAGR) 22.56%로 성장할 것으로 예측됩니다. 중국은 2025년부터 바이오 제조 라인에 41억 7,000만 달러를 확보하고, 일본, 인도, 한국은 다국적 시험을 유치하기 위해 규제 프레임워크를 업그레이드합니다. WuXi Biologics는 무석과 소주에서 벡터 라인을 증설하는 데 기금을 제공하고 2024년 수익 성장을 보고했습니다. 대규모 치료되지 않은 환자 풀 및 경쟁력 있는 운영 비용으로 이 지역은 후기 아웃소싱에 적합한 런치패드가 되었습니다.

기타 혜택 :

- 엑셀 형식 시장 예측(ME) 시트

- 3개월의 애널리스트 서포트

목차

제1장 서론

- 조사의 전제조건 및 시장 정의

- 조사 범위

제2장 조사 방법

제3장 주요 요약

제4장 시장 상황

- 시장 개요

- 시장 성장 촉진요인

- 성장하는 유전자 치료 파이프라인 및 임상 성공 예

- CDMO 아웃소싱 및 능력 확장 증가

- 세포 및 유전자 치료에서 강력한 벤처 캐피탈 및 정부로부터의 자금 제공

- 현탁 세포 배양 플랫폼으로의 전환

- 바이러스 생산에서 일회용 바이오리액터의 채용

- 새로운 AI 유도 캡시드 공학 전략

- 시장 성장 억제요인

- 고액 상품 및 가격 설정에 대한 우려

- 규제의 복잡성 및 배치 릴리스의 지연

- GMP 등급 플라스미드 공급망 제약

- 비 바이러스 전달 기술과의 경쟁

- 규제 상황

- Porter's Five Forces 분석

- 신규 참가업체의 위협

- 구매자의 협상력

- 공급기업의 협상력

- 대체품의 위협

- 경쟁 기업 간 경쟁 관계

제5장 시장 규모 및 성장 예측

- 벡터 유형별

- 아데노 관련 바이러스(AAV) 벡터

- 렌티바이러스 벡터

- 아데노바이러스 벡터

- 레트로바이러스 및 레트로바이러스 벡터

- 용양성 바이러스 및 기타 인공 바이러스

- 질병별

- 암

- 유전자 질환

- 감염증

- 신경질환

- 기타 치료 분야

- 용도별

- 생체 내 유전자 치료

- 생체 외 세포 치료 제조(CAR-T, TCR-T 등)

- 예방 및 치료 백신

- 제조 형태별

- 사내 제조

- 수탁 제조(CDMO)

- 지역별

- 북미

- 미국

- 캐나다

- 멕시코

- 유럽

- 독일

- 영국

- 프랑스

- 이탈리아

- 스페인

- 기타 유럽

- 아시아태평양

- 중국

- 일본

- 인도

- 호주

- 한국

- 기타 아시아태평양

- 중동 및 아프리카

- GCC

- 남아프리카

- 기타 중동 및 아프리카

- 남미

- 브라질

- 아르헨티나

- 기타 남미

- 북미

제6장 경쟁 구도

- 시장 집중도

- 시장 점유율 분석

- 기업 프로파일

- Lonza

- Thermo Fisher Scientific

- Charles River Laboratories

- Fujifilm Diosynth Biotechnologies

- Catalent

- Kaneka Eurogentec

- Merck KGaA(MilliporeSigma)

- Oxford Biomedica

- uniQure NV

- Spark Therapeutics(Roche)

- Cytiva(Danaher)

- Yposkesi(Servier)

- Viralgen Vector Core

- Aldevron

- Vibalogics

- Waisman Biomanufacturing

- Novasep

- Genezen

- bluebird Bio

제7장 시장 기회 및 향후 전망

AJY 25.11.26The viral vector manufacturing market size stood at USD 2.95 billion in 2025 and is forecast to reach USD 7.66 billion by 2030, implying a 21.01% CAGR.

This trajectory mirrors the transformation of gene therapy from an experimental niche into a regulated treatment class as the tally of FDA-cleared products climbed to 14 in 2024. Breakthrough authorizations such as Casgevy for sickle cell disease and new indications for Elevidys in Duchenne muscular dystrophy validated commercial demand and accelerated funding for production infrastructure. More than USD 8 billion in green- and brown-field projects were announced by major CDMOs during 2024-2025, led by Fujifilm Diosynth and Lonza, yet many suites still run below 50% utilization because they were designed for early-phase work rather than sustained commercial output. Consolidation is intensifying as acquirers chase end-to-end capabilities, advanced analytics and regulatory know-how that shorten time to market.

Global Viral Vector Manufacturing Market Trends and Insights

Growing Gene Therapy Pipeline and Clinical Successes

More than 2,000 gene therapies were under development by 2024, underscoring the breadth of indications progressing toward commercialization. Approval of Kebilidi for aromatic L-amino acid decarboxylase deficiency marked the first therapeutic option for this rare neurologic disorder and established a regulatory precedent for intraparenchymal AAV delivery. The BENEGENE-2 trial reported a 71% fall in bleeding episodes for hemophilia B, confirming durable factor IX expression. Such clinical milestones strengthen payer confidence and stimulate larger patient cohort studies, which in turn expand batch-volume requirements inside the viral vector manufacturing market. As process know-how improves, average AAV dose costs have dropped into the tens of thousands of dollars, enabling exploration of common diseases without sacrificing economic viability.

Increasing CDMO Outsourcing and Capacity Expansions

CDMOs and hybrid manufacturers are expected to own 54% of global biologics capacity by 2028-up from 43% in 2024-reflecting a decisive move toward asset-light models among therapy developers. Charles River's partnership with the Gates Institute for lentiviral services and Takara Bio's deployment of 5,000 L single-use reactors illustrate the specialized scale sponsors now rent instead of build. UniQure sold its Lexington plant and outsourced Hemgenix manufacturing to Genezen, demonstrating the economic calculus that favors external production for high-complexity vectors. Resilience invested USD 225 million to boost output beyond 200 million units by 2025, showing how fast demand is rising in the viral vector manufacturing market.

High Cost of Goods and Therapy Pricing Concerns

AAV production still spans around three weeks and costs roughly USD 50,000 per construct, with empty capsids inflating volumes and complicating titer calculations. Commercial prices remain high-Casgevy lists at USD 2.2 million and Hemgenix at USD 3.5 million per patient-raising payer concerns about affordability. Ethical debates over equitable access limit market penetration in low-income regions. Platform manufacturing, higher cell densities and in-line analytics are reducing waste, yet major savings will appear only as late-stage portfolios mature and volumes rise inside the viral vector manufacturing market.

Other drivers and restraints analyzed in the detailed report include:

- Strong Venture Capital and Government Funding in Cell & Gene Therapies

- Emerging AI-Guided Capsid Engineering Strategies

- Regulatory Complexity and Batch-Release Delays

For complete list of drivers and restraints, kindly check the Table Of Contents.

Segment Analysis

AAV vectors delivered 72.45% of 2024 revenue as favorable safety, tissue tropism and six FDA-approved therapies anchored demand. The viral vector manufacturing market size for AAV products is expected to increase sharply as hemophilia and muscular dystrophy treatments scale commercial volumes. More than 225 active trials rely on AAV backbones, cementing multiyear capacity needs. CDMOs are commissioning AAV-dedicated suites that leverage suspension bioreactors to lift productivity.

Adenoviral vectors hold the fastest growth outlook at 23.56% CAGR through 2030. Novel serotype engineering mitigates pre-existing immunity, opening repeat-dose vaccine and oncolytic applications. Lentiviral vectors remain essential for autologous CAR-T workflows; improved pH control and competitive inhibition now curb 62.1% functional-particle loss once common in manufacturing. Retroviral and oncolytic platforms serve niche oncology uses, often in combination with checkpoint inhibitors, and benefit from proprietary cell-line partnerships that enhance yield.

Genetic disorders accounted for 48.45% of 2024 revenue among all indications as curative outcomes justified premium pricing structures. Long-term data in hemophilia A, hemophilia B and sickle cell disease incentivized payers to adopt outcome-based payment schemes. The viral vector manufacturing market size for these rare conditions remains sizable due to pent-up demand, newborn screening programs and expanded label use.

Neurological disorders are slated to record a 24.67% CAGR through 2030. Intrathecal and intraparenchymal delivery methods overcame earlier barriers posed by the blood-brain barrier. Positive safety and efficacy readouts in spinal muscular atrophy and inherited retinal diseases are driving new Parkinson's and ALS candidates. Oncology retains a stable share via CAR-T therapies that depend on lentiviral backbones, while infectious disease projects pivot toward adenoviral vectors during outbreak scenarios.

The Viral Vector Manufacturing Market Report is Segmented by Vector Type (Adeno-Associated Viral (AAV) Vectors, and More), Disease (Cancer, Genetic Disorders, and More), Application (In-Vivo Gene Therapy, and More), Mode of Manufacturing (In-House Manufacturing and CDMOs), Geography (North America, Europe, Asia-Pacific, The Middle East and Africa, and South America). The Market Forecasts are Provided in Terms of Value (USD).

Geography Analysis

North America held 47.34% of 2024 revenue, driven by the FDA's clear regulatory road map and dense biotechnology clusters in Boston, Research Triangle Park and the San Francisco Bay Area. Resilience's USD 225 million capacity build in Ohio and GenScript ProBio's 128,000 ft2 New Jersey site underline investor faith in domestic infrastructure. The region also benefits from the deepest labor pool of vector-skilled specialists.

Europe ranked second and received a boost from Germany's EUR 90 million Penzberg center and Novartis' fully robotized USD 43 million facility in Slovenia. Harmonized EMA guidelines streamline filings, although Brexit still imposes dual-site quality reviews for products crossing the Channel. Environmental regulations in the EU encourage single-use systems that lower water usage and carbon footprints, influencing procurement policies across the viral vector manufacturing market.

Asia-Pacific is projected to register a 22.56% CAGR through 2030. China reserved USD 4.17 billion for biomanufacturing lines beginning in 2025, while Japan, India and South Korea upgrade regulatory frameworks to attract multinational trials. WuXi Biologics reported 2024 revenue growth that funds additional vector lines in Wuxi and Suzhou. Large treatment-naive patient pools and competitive operating costs make the region a preferred launchpad for late-phase outsourcing.

- Lonza Group

- Thermo Fisher Scientific

- Charles River

- FUJIFILM

- Catalent

- Kaneka

- Merck KGaA (MilliporeSigma)

- Oxford Biomedica

- UniQure

- Spark Therapeutics (Roche)

- Cytiva

- Yposkesi (Servier)

- Viralgen Vector Core

- Aldevron

- Vibalogics

- Waisman Biomanufacturing

- Novasep

- Genezen

- bluebird Bio

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 Introduction

- 1.1 Study Assumptions & Market Definition

- 1.2 Scope of the Study

2 Research Methodology

3 Executive Summary

4 Market Landscape

- 4.1 Market Overview

- 4.2 Market Drivers

- 4.2.1 Growing Gene Therapy Pipeline and Clinical Successes

- 4.2.2 Increasing CDMO Outsourcing and Capacity Expansions

- 4.2.3 Strong Venture Capital And Government Funding In Cell & Gene Therapies

- 4.2.4 Transition to Suspension Cell Culture Platforms

- 4.2.5 Adoption of Single-Use Bioreactors For Viral Production

- 4.2.6 Emerging AI-Guided Capsid Engineering Strategies

- 4.3 Market Restraints

- 4.3.1 High Cost of Goods and Therapy Pricing Concerns

- 4.3.2 Regulatory Complexity and Batch-Release Delays

- 4.3.3 Supply Chain Constraints For GMP-Grade Plasmids

- 4.3.4 Competition From Non-Viral Delivery Technologies

- 4.4 Regulatory Landscape

- 4.5 Porter's Five Forces Analysis

- 4.5.1 Threat Of New Entrants

- 4.5.2 Bargaining Power Of Buyers

- 4.5.3 Bargaining Power Of Suppliers

- 4.5.4 Threat Of Substitute Products

- 4.5.5 Intensity Of Competitive Rivalry

5 Market Size & Growth Forecasts (Value, USD)

- 5.1 By Vector Type

- 5.1.1 Adeno-Associated Viral (AAV) Vectors

- 5.1.2 Lentiviral Vectors

- 5.1.3 Adenoviral Vectors

- 5.1.4 Retroviral & ?-Retroviral Vectors

- 5.1.5 Oncolytic & Other Engineered Viruses

- 5.2 By Disease

- 5.2.1 Cancer

- 5.2.2 Genetic Disorders

- 5.2.3 Infectious Diseases

- 5.2.4 Neurological Disorders

- 5.2.5 Other Therapeutic Areas

- 5.3 By Application

- 5.3.1 In-Vivo Gene Therapy

- 5.3.2 Ex-Vivo Cell-Therapy Manufacturing (CAR-T, TCR-T, Etc.)

- 5.3.3 Preventive & Therapeutic Vaccinology

- 5.4 By Mode Of Manufacturing

- 5.4.1 In-House Manufacturing

- 5.4.2 Contract Manufacturing (CDMOs)

- 5.5 Geography

- 5.5.1 North America

- 5.5.1.1 United States

- 5.5.1.2 Canada

- 5.5.1.3 Mexico

- 5.5.2 Europe

- 5.5.2.1 Germany

- 5.5.2.2 United Kingdom

- 5.5.2.3 France

- 5.5.2.4 Italy

- 5.5.2.5 Spain

- 5.5.2.6 Rest of Europe

- 5.5.3 Asia-Pacific

- 5.5.3.1 China

- 5.5.3.2 Japan

- 5.5.3.3 India

- 5.5.3.4 Australia

- 5.5.3.5 South Korea

- 5.5.3.6 Rest of Asia-Pacific

- 5.5.4 Middle East & Africa

- 5.5.4.1 GCC

- 5.5.4.2 South Africa

- 5.5.4.3 Rest of Middle East & Africa

- 5.5.5 South America

- 5.5.5.1 Brazil

- 5.5.5.2 Argentina

- 5.5.5.3 Rest of South America

- 5.5.1 North America

6 Competitive Landscape

- 6.1 Market Concentration

- 6.2 Market-Share Analysis

- 6.3 Company Profiles (includes Global level Overview, Market level overview, Core Business Segments, Financials, Headcount, Key Information, Market Rank, Market Share, Products and Services, and analysis of Recent Developments)

- 6.3.1 Lonza

- 6.3.2 Thermo Fisher Scientific

- 6.3.3 Charles River Laboratories

- 6.3.4 Fujifilm Diosynth Biotechnologies

- 6.3.5 Catalent

- 6.3.6 Kaneka Eurogentec

- 6.3.7 Merck KGaA (MilliporeSigma)

- 6.3.8 Oxford Biomedica

- 6.3.9 uniQure NV

- 6.3.10 Spark Therapeutics (Roche)

- 6.3.11 Cytiva (Danaher)

- 6.3.12 Yposkesi (Servier)

- 6.3.13 Viralgen Vector Core

- 6.3.14 Aldevron

- 6.3.15 Vibalogics

- 6.3.16 Waisman Biomanufacturing

- 6.3.17 Novasep

- 6.3.18 Genezen

- 6.3.19 bluebird Bio

7 Market Opportunities & Future Outlook

- 7.1 White-Space & Unmet-Need Assessment