|

시장보고서

상품코드

1910805

금속 마그네슘 시장 : 점유율 분석, 업계 동향 및 통계, 성장 예측(2026-2031년)Metal Magnesium - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

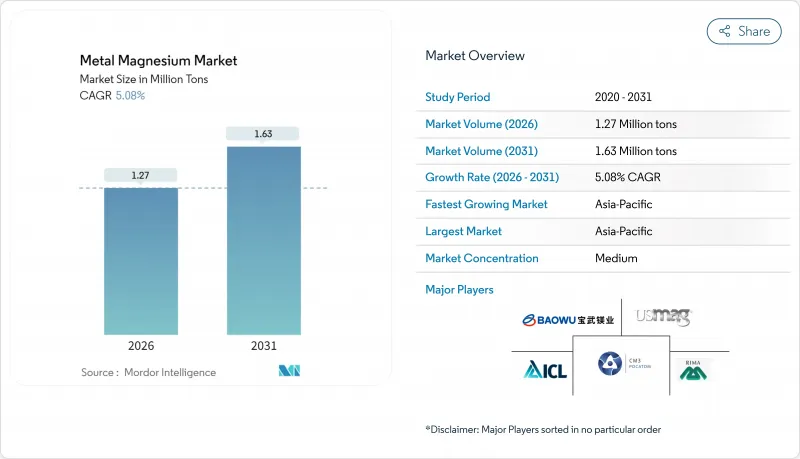

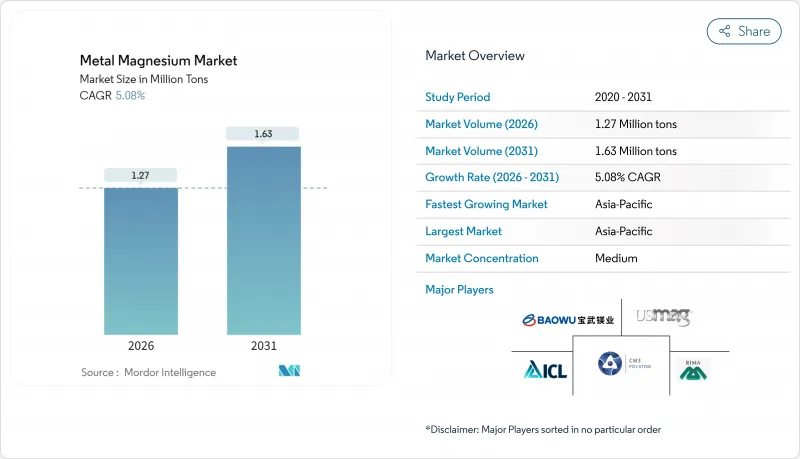

2026년 금속 마그네슘 시장의 규모는 127만 톤으로 추정되며 2025년 121만 톤에서 성장할 전망입니다.

2031년에는 163만톤에 달할 전망으로 2026년부터 2031년에 걸쳐 CAGR 5.08%로 확대될 전망입니다.

자동차 경량화 정책, 전기자동차 제조에서 기가캐스팅 기술의 급속한 보급, 탄소 중립 추출 기술의 규모 확대가 기세를 늘리고 있습니다. 알루미늄 합금에 대한 지속적인 수요, 의료 분야에서 생분해성 임플란트로의 전환, 단일 국가 의존으로부터의 탈피를 목표로 하는 세계 공급망의 재구축이 시장의 중기 성장 궤도를 지원하고 있습니다. 에너지 사용량과 CO2 배출 강도를 크게 줄이는 새로운 생산 경로가 투자자들의 관심을 끌기 시작했으며 프로세스 혁신과 지리적 다양화의 전환점을 보여줍니다.

세계의 금속 마그네슘 시장의 동향 및 전망

자동차 및 항공우주 분야에서의 경량화 진전

자동차 제조업체는 배출가스 규제 대응을 위해 재료 대체 프로그램을 강화하고 있으며, 마그네슘은 바디 인 화이트 부품, 크로스 멤버, 배터리 하우징에 최적입니다. 1.74-1.85 g/cm3의 밀도에 의해 알루미늄 대비 22-30%의 부품 경량화를 실현합니다. 3,500톤급의 신규 다이캐스트 프레스 도입에 의해 종래에는 복수 부품 조립이 필요했던 대형 구조 부품의 제조가 가능하게 되었습니다. 전기자동차 플랫폼에서는 경량화로 인한 Kg당 항속 거리 향상이 시너지 효과를 제공합니다. 한편, 항공우주 제조업체에서는 중요하지 않은 캐빈 구조에 대한 마그네슘 도입이 연료 소비 감소를 실증하고 있습니다. 통합공급계약에서는 미래의 금속공급이 라이프사이클 탄소 배출량 지표와 연동하여 저CO2 배출 생산자가 우대되는 되는 구조가 구축되고 있습니다. 이러한 요인이 합쳐져 소형차의 전체 생산량이 안정화되는 가운데 1대당 마그네슘 소비량은 단기적으로 증가하는 경향이 있습니다.

알루미늄 합금 수요 증가

고강도 알루미늄 합금에서의 경화제 및 부식 방지제로서의 마그네슘의 역할은 EV용 배터리 케이스, 바디 패널, 압출 프로파일에 결합된 성장의 열쇠가 됩니다. 0.5-1.5중량%의 첨가로 항복강도, 용접성, 피로수명을 향상시킵니다. 2024년 4천만 톤 이상의 생산량을 기록한 중국의 알루미늄 제련소는 세계 수요의 기반이 되고 있습니다. 이 나라의 합금 조성은 마그네슘 함량이 높은 6xxx계 및 5xxx계 등급으로 빠르게 이동하고 있습니다. 커튼월에서 교량 바닥판에 이르는 건설 용도는 자동차 사이클의 변동으로부터 공급자를 보호하는 기반 소비의 두 번째 축을 형성합니다. 인라인 합금화 시스템을 갖춘 연속 주조 라인은 마그네슘 계량을 보다 정확하게 하고 원소 손실을 3% 미만으로 줄여 엄격한 비용 목표 달성에 기여하고 있습니다.

피존 공정의 높은 CO2 실적

규제당국은 배출권거래제도와 탄소국경조정안을 통해 금전적인 압력을 가하고 있습니다. EU의 감사기관은 피존 공정의 CO2 배출량을 1톤당 11-15톤으로 추정하고 있으며, 이는 EU의 2030년 산업평균 목표인 1.6톤을 크게 웃돌고 있습니다. 크래들 투 게이트(Cradle-to-Gate) 실적을 공개하는 자동차 제조업체는 검증된 라이프사이클 데이터를 바탕으로 공급업체 심사를 강화하고 있으며, 고탄소 사업자는 폐열 회수나 태양열 소성과 상장 폐지의 위험 사이에서 선택을 요구받고 있습니다. 2차 용해 스크랩은 1차 공정 에너지의 5%만을 필요로 하며, 스코프 1 배출량을 부분적으로 감소시키지만, 스크랩의 가용성은 수집 물류에 의해 여전히 제한되고 있습니다. 이 정책의 추진으로 전해법과 해수법의 상대적인 경쟁력이 가속화되고 있습니다.

부문 분석

해수 전해 추출은 2031년까지 5.62%의 연평균 복합 성장률(CAGR)로 가장 급성장할 전망인 루트이지만, 열 피존 공정은 여전히 현재 생산량의 62.74%를 차지하고 있습니다. 해수 추출의 규모는 금속 마그네슘 시장에서 16만 톤으로 추정되고 있으며, 파일럿 플랜트의 상업화가 성공하면 2031년까지 2배가 될 가능성이 있습니다. 비용 경쟁력은 1kWh당 0.04달러 이하의 재생에너지 요금에 따라 달라지며 중동 및 북아프리카 해안 지역에서는 해당 요금을 제공하기 시작했습니다. 지금까지 항공우주 등급의 순도 배치로 제한된 전해 공정은 염소 배출량을 크게 줄이는 불활성 양극의 진보로 ESG 점수 향상에 기여하고 있습니다.

전통적인 피존 공정 생산자는 감가 상각 자산과 깊은 운영 노하우를 활용하여 우위를 유지하고 있지만, 다가오는 탄소 규제 대응 비용이 그 우위를 손상시키고 있습니다. 산시성과 닝샤 회족자치구의 통합광산회사는 효율성 향상을 위해 저탄소 페로실리콘과 자율 광석 운반을 위한 3억 2,000만 달러의 보수 예산을 발표했습니다. 자동차 제조업체가 재활용 함유량의 기준을 설정하면서 95%의 금속 회수율을 자랑하는 2차 재활용이 주목을 끌고 있지만, 스크랩의 유통은 수요에 뒤처지고 있습니다. International Battery Metals사의 모듈식 DLE 플랜트는 염수 사업과 병설되어 있어, 복수의 금속을 통합하여 동일한 환원로에 공급하면서 프로젝트의 리스크를 분산할 수 있음을 실증하고 있습니다.

금속 마그네슘 시장의 보고서는 생산 공정(열 피존, 전해, 2차 및 재활용, 해수 전해 추출), 최종 사용자 산업(알루미늄 합금, 다이캐스팅, 철강, 금속 환원 및 기타 최종 사용자 산업) 및 지역(아시아태평양, 북미, 유럽, 남미, 중동 및 아프리카)별로 분류됩니다. 시장 예측은 수량(톤)으로 제공됩니다.

지역별 분석

아시아태평양은 2025년 세계 출하량의 47.85%를 차지하였으며 5.96%의 연평균 복합 성장률(CAGR)로 성장하고 있습니다. 마그네슘을 '이중용도 전략 금속'에 통합하는 정부의 이니셔티브는 낮은 이자율을 제공하여 보다 친환경적인 생산 능력을 달성할 할 수 있습니다. 일본과 한국은 가전제품 인클로저 및 BEV 배터리 커버용 합금 기술을 최적화하고 잉곳을 수입하면서 부가가치가 높은 부품을 수출하고 있습니다.

북미에서는 2024년 말 US 마그네슘사가 유타주에서의 운영을 중단하여 유일한 대규모 1차 제조원을 잃었습니다. 이러한 공급 부족으로 인해 자동차 제조업체와 주요 방위 기업들은 아시아의 재고와 소규모 캐나다의 위탁 용해 풀에 의존할 수밖에 없으며, 운송 비용의 상승과 공급 안정성의 우려가 높아지고 있습니다.

유럽은 매장 탄소의 절감에 주력하고 있습니다. 독일의 재활용업체는 스프루와 러너를 회수하는 폐루프 프로그램을 확대하여 2차 마그네슘 공급량을 지역 공급량의 30% 이상으로 밀어 올리고 있습니다. 수력 발전의 활용을 목표로 하는 노르웨이는 세계 평균에 비해 탄소 강도를 반감시키는 연간 3만 톤의 전해 셀 파크에 대한 연구를 진행하고 있습니다. 피존 루트 주변의 규제 역풍으로 OEM은 튀르키예와 사우디아라비아의 해수 프로젝트로 2026년 기공이 예정된 다양화를 추진하고 있습니다.

기타 혜택

- 시장 예측(ME) 엑셀 시트

- 3개월 애널리스트 서포트

자주 묻는 질문

목차

제1장 서론

- 조사 전제조건 및 시장 정의

- 조사 범위

제2장 조사 방법

제3장 주요 요약

제4장 시장 상황

- 시장 개요

- 촉진요인

- 자동차 및 항공우주 분야의 경량화 붐

- 알루미늄 합금 수요 증가

- 전기자동차용 기가캐스팅의 보급

- 탄소 중립적인 해수 전해 마그네슘 기술

- 생분해성 마그네슘 임플란트의 보급

- 억제요인

- 가격 및 에너지 비용의 변동성

- 피존 공정의 높은 이산화탄소 배출량

- 부식 및 방화상의 우려

- 밸류체인 분석

- Porter's Five Forces

- 공급자의 협상력

- 구매자의 협상력

- 신규 참가업체의 위협

- 대체품의 위협

- 경쟁도

제5장 시장 규모 및 성장 예측

- 제조 공정별

- 열 피존

- 전해

- 2차 및 재활용

- 해수 전기 추출

- 최종 사용자 산업별

- 알루미늄 합금

- 다이캐스트

- 철강

- 금속 환원

- 기타 최종 사용자 산업

- 지역별

- 아시아태평양

- 중국

- 인도

- 일본

- 한국

- 기타 아시아태평양

- 북미

- 미국

- 캐나다

- 멕시코

- 유럽

- 독일

- 영국

- 이탈리아

- 프랑스

- 러시아

- 기타 유럽

- 남미

- 브라질

- 아르헨티나

- 기타 남미

- 중동 및 아프리카

- 사우디아라비아

- 남아프리카

- 기타 중동 및 아프리카

- 아시아태평양

제6장 경쟁 구도

- 시장 집중도

- 전략적 동향

- 시장 점유율(%) 및 순위 분석

- 기업 프로파일

- American Magnesium

- ICL Group

- Fu Gu Yi De Magnesium Alloy Co., Ltd

- Baowu Magnesium Technology Co., Ltd.

- Regal Metal

- Rima Industrial

- Shanxi Bada Magnesium Co., Ltd.

- Solikamsk Magnesium Works

- Southern Magnesium & Chemicals Limited(SMCL)

- Taiyuan Tongxiang Metal Magnesium Co. Ltd

- US Magnesium LLC

- Wenxi YinGuang Magnesium Industry(Group) Co. Ltd

- Western Magnesium Corporation

제7장 시장 기회 및 미래 전망

CSM 26.01.28Metal Magnesium Market size in 2026 is estimated at 1.27 million tons, growing from 2025 value of 1.21 million tons with 2031 projections showing 1.63 million tons, growing at 5.08% CAGR over 2026-2031.

Momentum builds around automotive lightweighting policies, rapid gigacasting adoption in electric-vehicle manufacturing, and the scale-up of carbon-neutral extraction technologies. Sustained demand from aluminum alloying, the medical sector's pivot toward biodegradable implants, and a re-ordering of global supply chains away from single-country reliance underpin the market's medium-term trajectory. New production routes that slash energy use and CO2 intensity are beginning to capture investor attention, signaling an inflection point for process innovation and geographic diversification.

Global Metal Magnesium Market Trends and Insights

Automotive and Aerospace Lightweighting Boom

Automakers intensify material substitution programs to meet fleet emission rules, making magnesium attractive for body-in-white parts, cross-members, and battery housings. Its density of 1.74-1.85 g/cm3 delivers 22-30% component weight savings versus aluminum, and emerging die-casting presses rated to 3,500 tons unlock large structural components that previously required multi-piece assemblies. Electric-vehicle platforms amplify the advantage because every kilogram removed can add driving range, while aerospace OEMs validate magnesium for non-critical cabin structures to cut fuel burn. Integrated supply contracts are now linking future metal deliveries to lifecycle carbon metrics, rewarding low-CO2 producers. Taken together, these factors lift near-term unit consumption per vehicle even as overall light-vehicle volumes stabilize

Rising Aluminum-Alloying Demand

Magnesium's role as a hardener and corrosion inhibitor in high-strength aluminum alloys positions it as a growth lever tied to EV battery enclosures, body panels, and extruded profiles. Typical additions of 0.5-1.5 wt% raise yield strength, weldability, and fatigue life. China's aluminum smelters, which exceeded 40 million tons of output in 2024, anchor global demand; their alloy mix is shifting quickly toward 6xxx and 5xxx series grades with higher Mg content. Construction applications-from curtain walls to bridge decking-add a second pillar of baseline consumption, insulating suppliers from auto-cycle swings. Continuous-casting lines fitted with in-line alloying systems now meter magnesium more precisely, cutting element losses below 3% and supporting tight cost targets.

High CO2 Footprint of Pidgeon Process

Regulators add monetary pressure through emissions-trading schemes and proposed carbon-border adjustments. EU auditors peg the Pidgeon route at 11-15 tons CO2 per ton Mg, well above the bloc's 2030 industrial-average target of 1.6 tons. Automakers that publish cradle-to-gate footprints increasingly screen suppliers on verified life-cycle data, pushing high-carbon operators to either retrofit waste-heat recovery and solar calcination or risk delisting. Secondary melted scrap partly mitigates scope-1 emissions, requiring only 5% of the primary process energy, but scrap availability remains limited by collection logistics. The policy drive accelerates the relative competitiveness of electrolytic and seawater routes.

Other drivers and restraints analyzed in the detailed report include:

- Electric-Vehicle Gigacasting Uptake

- Carbon-Neutral Seawater Electro-Magnesium Technology

- Corrosion/Fire-Safety Concerns

For complete list of drivers and restraints, kindly check the Table Of Contents.

Segment Analysis

Seawater electro-extraction is the fastest-growing route at a 5.62% CAGR through 2031, while the thermal Pidgeon method still holds 62.74% of current output. The metal magnesium market size for seawater extraction is estimated at 0.16 million tons and could double before 2031 if pilot plants are commercialized successfully. Cost competitiveness hinges on renewable-power tariffs below USD 0.04 per kWh, which coastal jurisdictions in the Middle East and North Africa begin to offer. Electrolytic processes, historically confined to aerospace-grade purity batches, benefit from advances in inert anodes that slash chlorine emissions, improving ESG scores.

Legacy Pidgeon producers capitalize on depreciated assets and deep operator know-how, but looming carbon-compliance fees erode the edge. Integrated miners in Shaanxi and Ningxia provinces announced USD 320 million in retrofit budgets for low-carbon ferrosilicon and autonomous ore haulage to raise efficiency. Secondary recycling, leveraging 95% metal recovery, gains traction as automakers set recycled-content thresholds, though scrap flows lag demand. International Battery Metals' modular DLE plant co-sited with brine operations demonstrates how multi-metal integration can dilute project risk while feeding the same reducer furnaces.

The Metal Magnesium Market Report is Segmented by Production Process (Thermal Pidgeon, Electrolytic, Secondary/Recycled, and Seawater Electro-Extraction), End-User Industry (Aluminum Alloys, Die-Casting, Iron and Steel, Metal Reduction, and Other End User Industries), and Geography (Asia-Pacific, North America, Europe, South America, and Middle-East and Africa). The Market Forecasts are Provided in Terms of Volume (Tons).

Geography Analysis

Asia-Pacific anchored 47.85% of global shipments in 2025 and is growing at a 5.96% CAGR. Government initiatives that bundle magnesium with "dual-use strategic metals" could channel low-interest loans toward greener capacity. Japan and South Korea optimize alloy technology for consumer electronics casings and BEV battery covers, importing ingots but exporting value-added parts.

North America lost its only large-scale primary source when US Magnesium shuttered Utah operations in late 2024. The shortfall forces automakers and defense primes to draw from Asian inventories or the smaller Canadian toll melting pool, raising freight costs and supply-security concerns.

Europe focuses on cutting embedded carbon. German recyclers scale closed-loop programs that capture sprues and runners, pushing secondary magnesium beyond 30% of regional supply. Norway, aiming to leverage hydropower, studies a 30 kt-per-year electrolytic cell park that would halve carbon intensity relative to the global average. Regulatory headwinds around the Pidgeon route encourage OEMs to diversify to Turkish and Saudi Arabian seawater projects scheduled for groundbreaking in 2026.

- American Magnesium

- ICL Group

- Fu Gu Yi De Magnesium Alloy Co., Ltd

- Baowu Magnesium Technology Co., Ltd.

- Regal Metal

- Rima Industrial

- Shanxi Bada Magnesium Co., Ltd.

- Solikamsk Magnesium Works

- Southern Magnesium & Chemicals Limited (SMCL)

- Taiyuan Tongxiang Metal Magnesium Co. Ltd

- US Magnesium LLC

- Wenxi YinGuang Magnesium Industry (Group) Co. Ltd

- Western Magnesium Corporation

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 Introduction

- 1.1 Study Assumptions and Market Definition

- 1.2 Scope of the Study

2 Research Methodology

3 Executive Summary

4 Market Landscape

- 4.1 Market Overview

- 4.2 Market Drivers

- 4.2.1 Automotive and aerospace lightweighting boom

- 4.2.2 Rising aluminium-alloying demand

- 4.2.3 Electric-vehicle gigacasting uptake

- 4.2.4 Carbon-neutral seawater electro-magnesium tech

- 4.2.5 Biodegradable Mg implants gaining traction

- 4.3 Market Restraints

- 4.3.1 Price and energy cost volatility

- 4.3.2 High CO2 footprint of Pidgeon process

- 4.3.3 Corrosion / fire-safety concerns

- 4.4 Value Chain Analysis

- 4.5 Porter's Five Forces

- 4.5.1 Bargaining Power of Suppliers

- 4.5.2 Bargaining Power of Buyers

- 4.5.3 Threat of New Entrants

- 4.5.4 Threat of Substitutes

- 4.5.5 Degree of Competition

5 Market Size and Growth Forecasts (Volume)

- 5.1 By Production Process

- 5.1.1 Thermal Pidgeon

- 5.1.2 Electrolytic

- 5.1.3 Secondary/Recycled

- 5.1.4 Seawater Electro-extraction

- 5.2 By End-user Industry

- 5.2.1 Aluminum Alloys

- 5.2.2 Die-Casting

- 5.2.3 Iron and Steel

- 5.2.4 Metal Reduction

- 5.2.5 Other End User Industries

- 5.3 By Geography

- 5.3.1 Asia-Pacific

- 5.3.1.1 China

- 5.3.1.2 India

- 5.3.1.3 Japan

- 5.3.1.4 South Korea

- 5.3.1.5 Rest of Asia-Pacific

- 5.3.2 North America

- 5.3.2.1 United States

- 5.3.2.2 Canada

- 5.3.2.3 Mexico

- 5.3.3 Europe

- 5.3.3.1 Germany

- 5.3.3.2 United Kingdom

- 5.3.3.3 Italy

- 5.3.3.4 France

- 5.3.3.5 Russia

- 5.3.3.6 Rest of Europe

- 5.3.4 South America

- 5.3.4.1 Brazil

- 5.3.4.2 Argentina

- 5.3.4.3 Rest of South America

- 5.3.5 Middle-East and Africa

- 5.3.5.1 Saudi Arabia

- 5.3.5.2 South Africa

- 5.3.5.3 Rest of Middle-East and Africa

- 5.3.1 Asia-Pacific

6 Competitive Landscape

- 6.1 Market Concentration

- 6.2 Strategic Moves

- 6.3 Market Share (%)/Ranking Analysis

- 6.4 Company Profiles (includes Global level Overview, Market level overview, Core Segments, Financials as available, Strategic Information, Market Rank/Share, Products and Services, and Recent Developments)

- 6.4.1 American Magnesium

- 6.4.2 ICL Group

- 6.4.3 Fu Gu Yi De Magnesium Alloy Co., Ltd

- 6.4.4 Baowu Magnesium Technology Co., Ltd.

- 6.4.5 Regal Metal

- 6.4.6 Rima Industrial

- 6.4.7 Shanxi Bada Magnesium Co., Ltd.

- 6.4.8 Solikamsk Magnesium Works

- 6.4.9 Southern Magnesium & Chemicals Limited (SMCL)

- 6.4.10 Taiyuan Tongxiang Metal Magnesium Co. Ltd

- 6.4.11 US Magnesium LLC

- 6.4.12 Wenxi YinGuang Magnesium Industry (Group) Co. Ltd

- 6.4.13 Western Magnesium Corporation

7 Market Opportunities and Future Outlook

- 7.1 White-space and Unmet-need Assessment