|

시장보고서

상품코드

1636167

일본의 벙커 연료 : 시장 점유율 분석, 산업 동향 및 통계, 성장 예측(2025-2030년)Japan Bunker Fuel - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

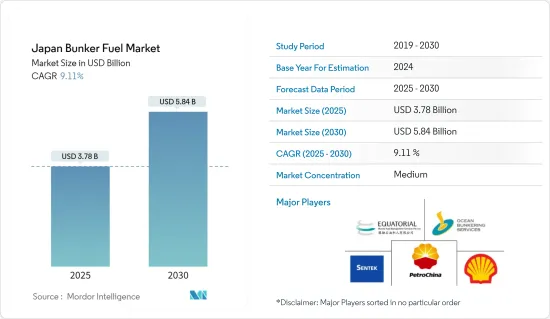

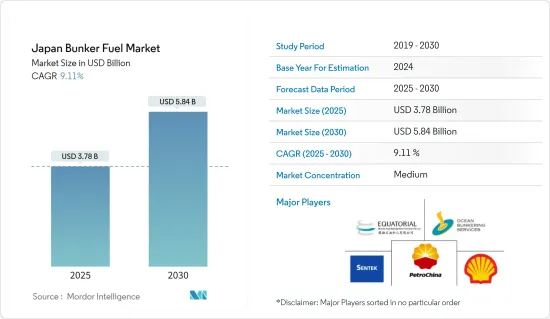

일본의 벙커 연료 시장 규모는 2025년 37억 8,000만 달러로 추정되며, 예측 기간(2025-2030년) 동안 9.11%의 CAGR로 2030년에는 58억 4,000만 달러에 달할 것으로 예상됩니다.

주요 하이라이트

- 중기적으로는 환경 규제 강화로 인한 청정 벙커 연료에 대한 수요 증가와 각 지역의 전력 부문 LNG 거래 확대가 2024-2029년 시장을 견인할 것으로 예상됩니다.

- 한편, 벙커 연료와 원유 가격의 변화는 시장 성장을 저해할 것으로 예상됩니다.

- 운항 선박 수와 해상 운송 수요는 2024-2029년 사이에 몇 가지 향후 시장 기회를 창출할 것으로 예상됩니다.

일본의 벙커 연료 시장 동향

초저유황 연료유(VLSFO)가 큰 폭으로 성장할 전망

- 벙커 연료는 황 함량이 높아 유해한 가스를 배출할 수 있습니다. 황 농도를 낮추는 방법은 여러 가지가 있습니다. 초저유황 연료유는 이런 종류의 연료 중 하나이며, 2020년 1월부터 IMO 규제가 시행됨에 따라 황 함량이 0.5% 이하인 초저유황 연료유(VLSFO)에 대한 수요가 증가하고 있습니다.

- 고황 연료유(HSFO) 벙커 연료 시장의 대부분은 조만간 저유황 대체 연료로 대체될 것으로 예상됩니다. 시중에 판매되는 대부분의 VLSFO는 잔류 성분과 증류 성분을 다양한 점도 및 황 함량을 가진 커터와 결합하여 규격에 맞게 제조된 제품입니다.

- 일본에서는 VLSFO의 수요 증가를 극복하기 위해 정유소 수를 늘리는 데 주력하고 있으며, 2024년 1월 현재 일본에는 20개의 정유소가 있습니다. 일본의 정제능력은 323만 b/d로 1980년대 초반의 600만 b/d에 비해 크게 증가했습니다. 일본에서는 VLSFO의 수요를 충족시키기 위해 정유소 수를 늘리고, 이전 수치에 다시 도달하기 위한 전략을 세우고 있습니다. 이러한 전략은 모두 2024-2029년 사이에 증가하는 수요를 충족시킬 가능성이 높습니다.

- 2023년 기준 일본 벙커 연료 수요의 70%는 외항선박용 저유황 연료유(VLSFO)가 차지할 것으로 예상됩니다. 이는 정유소의 용량에 따라 달라질 수 있습니다. 2024년 2월, 코스모스는 2024-25년 정유공장 가동률이 90%를 넘어설 가능성이 높다고 발표했습니다(23-24년 87.5%).

- 또한 2023년 8월, Pemex는 국제협력기구(JICA)와 지속가능한 솔루션 기업 Adaptex와 초저유황 연료유(VLSFO)를 사용하는 정유공장에서 더 높은 에너지 효율로 운영하기 위한 혁신적 기술 계획을 실행하기 위한 계약을 체결했다고 발표했습니다. 이 모든 계약은 2024년부터 2029년까지 VLSFO에 대한 수요를 증가시켜 향후 기회를 창출할 것으로 기대됩니다.

- 따라서 높은 국내 수요, 최근 동향, 향후 정유소 프로젝트에 힘입어 이 지역은 2024-2029년 동안 시장 수요를 견인할 것으로 예상됩니다.

벙커 연료로서의 LNG가 크게 성장할 가능성이 높습니다.

- 일본의 LNG 벙커링 산업은 지난 10년간 세계 LNG 사용량 증가, 청정에너지 수요, 온실가스 배출을 최소화할 수 있는 기회를 바탕으로 발전해 왔으며, LNG 선박에 대한 수요가 점차 증가하고 있으며, 천연가스 가격 하락은 LNG 선박의 시장 확대의 시작을 알리는 신호탄이 되었습니다. 시작을 알렸습니다.

- 현재 운항 중인 선박을 LNG선으로 전환하기 위해서는 막대한 비용이 소요됩니다. 따라서 경제적으로 실현 불가능합니다. 새로운 공해 규제가 시행되면 LNG를 연료로 사용하는 선박은 모든 연료 옵션 중 가장 낮은 운항비용을 보일 것으로 예상됩니다. 또한 중유, 선박용 가스유, 선박용 디젤유와 같은 기존 선박 연료 공급 방식에서 LNG 추진으로 단계적으로 전환하는 것이 더 유리합니다. LNG 추진으로 선박의 운항 효율이 향상되고, 이산화탄소 배출량은 크게 감소할 것입니다.

- 각국은 현재 새로운 환경 규제로 인해 LNG 동력 운반선 사용에 주력하고 있으며, 2024년 2 월에는 사상 최초의 LNG 동력 케이프 사이즈 벌커가 일본에 인도 될 예정입니다. NYK의 조사에 따르면, 이 선박은 일본 조선소에서 건조된 최초의 케이프사이즈 LNG 연료 벌크선입니다. NYK는 LNG 선대 확충을 통해 공급망 전반의 탈탄소화를 추진함과 동시에 NYK 그룹이 설정한 '2021년부터 2030년까지 온실가스 배출량 45% 감축'이라는 목표를 달성할 수 있을 것으로 기대하고 있습니다. 이러한 개발로 인해 2024년부터 2029년까지 벙커 연료로서의 LNG 수요가 증가할 것으로 예상됩니다.

- 세계 에너지 데이터 통계에 따르면 2022년 LNG 수입량은 983억 입방미터로 2021년 대비 2.96% 감소할 것으로 예상됩니다. 정부가 여러 계약을 체결하고 정유소 용량 증설에 주력하고 있기 때문에 향후 몇 년 동안 수입량은 증가할 가능성이 높습니다.

- 또한, 2023년 8월 LNG Japan Corp.은 호주 해안의 대규모 천연가스 프로젝트 지분에 대해 최대 8억 8,000만 달러를 지불하기로 합의했습니다. 스카버러 프로젝트에서 Woodside Energy Group은 소유권의 10%를 Sumitomo와 Sojitz가 보유한 합작회사에 양도합니다. 또한, 2026년부터 10년간 연간 12카고, 약 90만 톤의 액화천연가스(LNG)를 공급하는 계약도 체결되었습니다. 이 모든 계약은 2024-2029년 사이에 LNG 생산능력을 증가시켜 향후 기회를 창출할 수 있는 기회를 제공할 것입니다.

- 따라서 높은 국내 수요, 최근 동향 및 향후 프로젝트에 힘입어 이 지역은 2024-2029년 동안 시장 수요를 견인할 것으로 예상됩니다.

일본의 벙커 연료 산업 개요

일본의 벙커 연료 시장은 반통합형입니다. 이 시장의 주요 업체는 다음과 같습니다. PetroChina Company Limited, Ocean Bunkering Services (Pte) Ltd, Shell Eastern Trading (Pte) Ltd, Equatorial Marine Fuel Management Services Pte Ltd, and Sentek Marine & Trading Pte Ltd. and Sentek Marine & Trading Pte Ltd.

기타 혜택

- 엑셀 형식의 시장 예측(ME) 시트

- 3개월 애널리스트 지원

목차

제1장 소개

- 조사 범위

- 시장 정의

- 조사 가정

제2장 조사 방법

제3장 주요 요약

제4장 시장 개요

- 소개

- 2029년까지 시장 규모와 수요 예측(단위 : 10억 달러)

- 최근 동향과 개발

- 정부 정책 및 규정

- 시장 역학

- 성장 촉진요인

- LNG 무역 증가

- 해상 운송 증가

- 성장 억제요인

- 원유 가격 변동

- 성장 촉진요인

- 공급망 분석

- PESTLE 분석

제5장 시장 세분화

- 연료 유형별

- 고유황 연료유(HSFO)

- 초저유황 연료유(VLSFO)

- 선박용 가스 오일(MGO)

- 기타 연료 유형

- 선박 유형별

- 컨테이너

- 탱커

- 일반화물선

- 벌크 캐리어

- 기타 선종

제6장 경쟁 구도

- M&A, 합작투자, 제휴, 협정

- 주요 기업의 전략

- 기업 개요

- 연료 공급업체

- PetroChina Company Limited

- Ocean Bunkering Services (Pte) Ltd

- Sentek Marine & Trading Pte Ltd

- Equatorial Marine Fuel Management Services

- Shell Eastern Trading (Pte) Ltd

- 선박 소유자

- Cosco Shipping Lines Co Ltd

- Orient Overseas Container Line(OOCL)

- Parakou Group

- Nan Fung Group

- Mediterranean Shipping Company

- The Great Eastern Shipping Co. Ltd

- 연료 공급업체

- 시장 순위/점유율 분석

제7장 시장 기회와 향후 동향

- 해상 운송 수요

The Japan Bunker Fuel Market size is estimated at USD 3.78 billion in 2025, and is expected to reach USD 5.84 billion by 2030, at a CAGR of 9.11% during the forecast period (2025-2030).

Key Highlights

- In the medium period, factors such as rising demand for cleaner bunker fuels due to implementing more restrictive environmental regulations and the growing trade of LNG for the power sector in the regions are expected to drive the market between 2024 and 2029.

- On the other hand, changes in the cost of bunker fuel and crude oil are expected to hinder the market's growth.

- Nevertheless, the number of ships in service and the demand for maritime transportation are expected to create several future market opportunities from 2024 to 2029.

Japan Bunker Fuel Market Trends

Very Low Sulfur Fuel Oil (VLSFO) is Expected to Witness Significant Growth

- Bunker fuels have a high sulfur content and may emit harmful fumes. Different methods can be employed to lower sulfur concentration. Ultra-low-sulfur fuel oil is one of the varieties of this kind of fuel. With an IMO regulation going into effect in January 2020, there is a growing need for very low sulfur fuel oil (VLSFO) with a sulfur concentration of less than 0.5%.

- The majority of the market for high-sulfur fuel oil (HSFO) bunker fuel is anticipated to be replaced soon by low-sulfur substitutes. The majority of VLSFO sold on the market is made up of residual and distillate components combined with different cutters with different viscosities and sulfur contents to produce a product that meets specifications.

- The nation is focusing on increasing the number of refineries to overcome the increased demand for VLSFO. As of January 2024, Japan had 20 refineries. The country's refining capacity is 3.23 million b/d, compared to 6 million b/d in the early 1980s. The country is making strategies to increase the number of refineries to fulfill the demand for VLSFO and reach the previous numbers again. All these strategies are likely to fulfill the increased demand between 2024 and 2029.

- As of 2023, Japan's total bunker demand involved 70% of low-sulfur fuel oil (VLSFO) for deliveries of ocean-going vessels. This is more dependent on the refinery's capacity. The government is making plans to increase the refinery's capacity with several organizations. In February 2024, Cosmos announced that the refinery capacity is likely to be above 90% during FY2024-25 compared to 87.5 % in FY23-24.

- Moreover, in August 2023, Pemex announced that it had inked a deal with the Japan International Cooperation Agency (JICA) and the sustainable solutions company Adaptex to implement a plan for innovative technology to operate with greater energy efficiency in the refinery involving very low-sulfur fuel oil (VLSFO). All these types of agreements increase the demand for VLSFO between 2024 and 2029 and create future opportunities for the organization.

- Hence, driven by high domestic demand, recent developments, and upcoming oil refinery projects, the region is expected to drive the demand for the market from 2024 to 2029.

LNG as a Bunker Fuel is Likely to Witness Significant Growth

- The Japan LNG bunkering industry has developed over the last decade, driven by increased global LNG usage, clean energy demand, and the opportunity to minimize greenhouse gas emissions. LNG-powered vessels are becoming progressively higher in demand, and lower natural gas prices signaled the start of an expansion in the market for these kinds of vessels.

- The cost of converting the current operational vessels to LNG-powered vessels is significant. It is, therefore, not feasible economically. After the new pollution restrictions take effect, LNG-based vessels are anticipated to have the lowest operating costs of all the fuel options. Furthermore, a gradual transition from conventional ship fueling methods, such as heavy fuel oil, marine gas oil, and marine diesel oil, to LNG propulsion is more advantageous. The ship's operational efficiency has increased, and its carbon footprint is significantly reduced with LNG-based propulsion.

- Countries are now focusing on using LNG power carriers owing to the new environmental regulations. In February 2024, the first-ever capsized bulk carrier powered by LNG was to be delivered to Japan. The ship is the first Capesize LNG-fueled bulk carrier ever constructed at a Japanese shipyard, according to an NYK investigation. Expanding its fleet of LNG-fueled ships, NYK is taking on the issue of decarbonizing a complete supply chain while meeting the NYK Group's target of a 45% reduction in GHG emissions from FY2021 to FY2030. These developments increase the demand for LNG as a bunker fuel between 2024 and 2029.

- According to the Statistical Review of World Energy Data, LNG imports were reported to be 98.3 billion cubic meters in 2022, which was reduced by 2.96% compared to 2021. The imports are likely to increase in the coming years as the government focuses on increasing the refinery capacity by signing multiple deals.

- Furthermore, in August 2023, LNG Japan Corp. agreed to pay up to USD 880 million for a stake in a massive natural gas project off the coast of Australia. The Scarborough project will see Woodside Energy Group give up 10% of its ownership to the joint venture, which Sumitomo Corp. and Sojitz Corp hold. Furthermore, a deal was reached to deliver 12 cargoes, or roughly 900,000 tons, of liquefied natural gas (LNG) annually for ten years starting in 2026 from the project. All these types of agreements increase the capacity of LNG between 2024 and 2029 and create future opportunities for the organization.

- Hence, driven by high domestic demand, recent developments, and upcoming projects, the region is expected to drive the demand for the market from 2024 to 2029.

Japan Bunker Fuel Industry Overview

The Japanese bunker fuel market is semi-consolidated. Some of the major players in this market are PetroChina Company Limited, Ocean Bunkering Services (Pte) Ltd, Shell Eastern Trading (Pte) Ltd, Equatorial Marine Fuel Management Services Pte Ltd, and Sentek Marine & Trading Pte Ltd.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Scope of Study

- 1.2 Market Definition

- 1.3 Study Assumptions

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET OVERVIEW

- 4.1 Introduction

- 4.2 Market Size and Demand Forecast in USD billion, till 2029

- 4.3 Recent Trends and Developments

- 4.4 Government Policies and Regulations

- 4.5 Market Dynamics

- 4.5.1 Drivers

- 4.5.1.1 Increasing LNG Trade

- 4.5.1.2 Rising Marine Transportation

- 4.5.2 Restraints

- 4.5.2.1 Fluctuations in Crude Oil Prices

- 4.5.1 Drivers

- 4.6 Supply Chain Analysis

- 4.7 PESTLE Analysis

5 MARKET SEGMENTATION

- 5.1 By Fuel Type

- 5.1.1 High Sulfur Fuel Oil (HSFO)

- 5.1.2 Very-low Sulfur Fuel Oil (VLSFO)

- 5.1.3 Marine Gas Oil (MGO)

- 5.1.4 Other Fuel Types

- 5.2 By Vessel Type

- 5.2.1 Containers

- 5.2.2 Tankers

- 5.2.3 General Cargo

- 5.2.4 Bulk Carrier

- 5.2.5 Other Vessel Types

6 COMPETITIVE LANDSCAPE

- 6.1 Mergers and Acquisitions, Joint Ventures, Collaborations, and Agreements

- 6.2 Strategies Adopted by Leading Players

- 6.3 Company Profiles

- 6.3.1 Fuel Suppliers

- 6.3.1.1 PetroChina Company Limited

- 6.3.1.2 Ocean Bunkering Services (Pte) Ltd

- 6.3.1.3 Sentek Marine & Trading Pte Ltd

- 6.3.1.4 Equatorial Marine Fuel Management Services

- 6.3.1.5 Shell Eastern Trading (Pte) Ltd

- 6.3.2 Ship Owners

- 6.3.2.1 Cosco Shipping Lines Co Ltd

- 6.3.2.2 Orient Overseas Container Line (OOCL)

- 6.3.2.3 Parakou Group

- 6.3.2.4 Nan Fung Group

- 6.3.2.5 Mediterranean Shipping Company

- 6.3.2.6 The Great Eastern Shipping Co. Ltd

- 6.3.1 Fuel Suppliers

- 6.4 Market Ranking/Share Analysis

7 MARKET OPPORTUNITIES AND FUTURE TRENDS

- 7.1 Demand for Marine Transportation