|

시장보고서

상품코드

1639383

저VOC 페인트 : 시장 점유율 분석, 산업 동향 및 통계, 성장 예측(2025-2030년)Low VOC Paint - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

■ 보고서에 따라 최신 정보로 업데이트하여 보내드립니다. 배송일정은 문의해 주시기 바랍니다.

가격

※ 부가세 별도

한글목차

영문목차

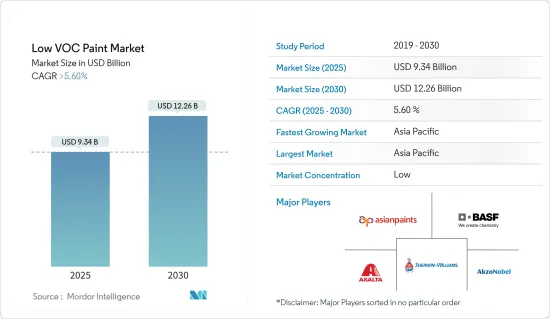

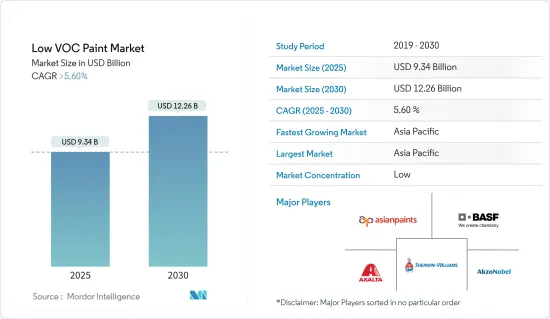

저VOC 페인트 시장 규모는 2025년에 93억 4,000만 달러로 추정됩니다. 예측 기간(2025-2030년)의 CAGR은 5.6%를 넘고, 2030년에는 122억 6,000만 달러에 달할 것으로 예측됩니다.

주요 하이라이트

- COVID-19의 대유행은 2020년과 2021년 저VOC 페인트 시장에 영향을 미치고 건설과 공업 생산량의 감소와 함께 경제·상업 활동의 축소를 가져왔습니다. 그러나 시장은 최근 몇 년 동안 회복되어 이 기간 동안 성장할 것으로 예상됩니다.

- 친환경적이고 안전하게 사용할 수 있는 저VOC 페인트와는 상반되는 기존 페인트의 유해성에 대한 인식이 높아지면 예측 기간 동안 시장 성장이 촉진될 것으로 예상됩니다.

- 한편, 종래의 페인트에 비해 저VOC 페인트의 비용이 높은 것이 시장 성장을 방해할 것으로 예상됩니다.

- 친환경 건물의 건설 증가, 환경 친화적인 화학물질로의 이동, 저VOC 페인트의 재활용은 예측 기간 동안 조사된 시장에 기회를 제공할 것으로 예상됩니다.

- 아시아태평양은 건축 산업에서 저VOC 페인트 소비가 많기 때문에 세계 시장을 독점하고 있습니다.

저VOC 페인트 시장 동향

시장을 독점하는 건축 및 장식 부문

- 장식용 페인트는 표면을 날씨의 영향으로부터 보호하고, 방수성을 높이고, 흰개미 공격으로부터 표면을 보호하며, 표면의 내구성을 향상시키고 건물에 미적 매력을줍니다.

- 또한 부식, 박테리아, 자외선, 곰팡이, 침수, 조류로부터 보호를 제공하여 구조물의 수명을 연장합니다.

- 저VOC 페인트 수요는 세계 주택 및 상업 건축 증가에 견인되어 건축 및 장식 산업이 대부분을 차지하고 있습니다.

- 중국의 성장의 원동력은 주로 주택과 상업시설의 급속한 확대입니다. 이 나라의 건설 생산량은 2022년 피크에 이르렀으며 약 4조 6,400억 달러(31조 2,000억 위안)에 달했습니다. 결과적으로 이러한 요인은 예측 기간 동안 시장 수요를 증가시키는 경향이 있습니다.

- 미국 인구조사국에 따르면 상업시설의 완성액은 경기후퇴 전의 수준까지 회복되어 2022년에는 1,150억 달러에 달할 전망입니다. 미국에서 착공된 상업 개발에서 가장 인기 있는 유형은 창고와 개인 사무실입니다. 게다가 2023년 1-8월기의 건설 지출은 1조 2,847억 달러에 달하고, 2022년 동기의 지출 금액 1조 2,334억 달러에서 4.2% 증가했습니다.

- 게다가 Eurostat에 따르면 EU 부흥 기금의 신규 투자로 2022년 유럽 건설 부문은 2.5% 성장했습니다. 2022년 주요 건설 프로젝트는 비주택 건설(사무실, 병원, 호텔, 학교, 산업용 건물)로 전체 활동의 31.3%를 차지합니다.

- 이러한 건설 활동은 저VOC 페인트와 같은 수요가 예측 기간 동안 증가할 것으로 예상됩니다.

아시아태평양이 시장을 독점

- 아시아태평양은 세계 시장을 독점하고 있습니다. 인도, 중국, 필리핀, 베트남, 인도네시아 등 국가에서는 주택 및 상업시설 건설에 대한 투자가 증가하고 있으며, 저VOC 페인트 시장은 앞으로 수년간 확대될 것으로 예상됩니다.

- 저VOC 페인트는 일반 페인트에 비해 환경 친화적이기 때문에 건설 산업에서 널리 사용됩니다. 저VOC 페인트는 내외벽, 천장, 트림, 콘크리트 바닥, 금속 표면, 가구, 캐비닛 페인팅 등 다양한 용도에 사용됩니다.

- 건설산업은 14차 5개년 계획(FYP 2021-2025)의 일환으로 인프라 투자에 힘입어 2024-2027년에 걸쳐 연평균 4.3%의 성장률을 나타낼 것으로 예상되고 있습니다. 게다가 2030년까지 인프라 건설 프로젝트에 6조 8,000억 위안(1조 1,000억 달러)의 정부 자금이 투입되는 것도 산업의 성장을 뒷받침합니다. 2022년 국가개발개혁위원회(NDRC)는 1조 5,000억 위안(2,223억 달러) 상당의 109개의 고정자산 투자 프로젝트를 승인했습니다.

- 중국 정부에 따르면 2023년 1월 새로운 신용 시책이 발표되어 중국 내 도시 지역의 주택 판매를 촉진하는 것을 목표로 하고 있습니다. 중국에서 주택 판매를 촉진하기 위해 많은 지방 당국이 바우처 제도를 발표했습니다. 또한 2022년 초 정부는 290억 달러의 특별 대출을 발표하여 건설 회사가 정체된 프로젝트를 완료할 수 있도록 했습니다.

- 또한 인도 정부는 향후 7년간 약 1조 3,000억 달러를 주택에 투자할 것으로 보입니다. 이에 따라 6,000만호의 주택이 새로 건설될 전망입니다. 이러한 프로젝트는 건설 산업에서 저VOC 페인트 시장을 견인하고 있습니다.

- 또한 인도네시아 정부는 인도네시아 전역에 약 100만 호의 주택을 건설하는 프로그램을 시작하고 이를 위한 예산으로 약 10억 달러를 기록하고 있습니다. 이러한 이유로 시장의 성장이 현저하게 증가하고 있습니다.

- 저VOC 페인트는 기존 페인트에 비해 VOC 함량이 크게 적기 때문에 환경 친화적이고 건강한 선택입니다. 자동차 산업에서 저VOC 페인트는 자동차 외장 및 인테리어, 자동차 타이어 부품 페인트, 손상된 자동차 재도장에 사용됩니다.

- 중국 기차공업협회(CAAM)에 따르면 중국은 세계에서 가장 중요한 자동차 생산 거점으로, 2022년 자동차 총 생산 대수는 약 2,702만대와 지난해 2,612만대에서 3.4% 증가합니다. 따라서 자동차 부문에서 저VOC 페인트의 거대한 시장이 될 것입니다.

- 따라서 위의 요인은 예측 기간 동안이 지역의 저VOC 페인트 수요를 촉진할 것으로 예상됩니다.

저VOC 페인트 산업 개요

저VOC 페인트 시장은 그 특성상 부분적으로 분할되어 있습니다. 주요 진입기업으로는 Akzo Nobel NV, Asian Paints, BASF SE, Axalta Coating Systems, LLC, The Sherwin-Williams Company 등을 들 수 있습니다.

기타 혜택

- 엑셀 형식 시장 예측(ME) 시트

- 3개월간의 애널리스트 서포트

목차

제1장 서론

- 조사의 성과

- 조사의 전제조건

- 조사 범위

제2장 조사 방법

제3장 주요 요약

제4장 시장 역학

- 성장 촉진요인

- 기존 페인트의 유해성에 관한 의식의 고조

- 건축 및 장식 산업에서의 수요 증가

- 기타 촉진요인

- 억제요인

- 기존 페인트에 비해 높은 비용

- 기타 억제요인

- 밸류체인 분석

- Porter's Five Forces 분석

- 공급기업의 협상력

- 구매자의 협상력

- 신규 진입업자의 위협

- 대체품의 위협

- 경쟁도

제5장 시장 세분화(규모별)

- 유형

- 낮은 VOC

- No or Zero VOC

- 천연

- 배합 유형

- 수성

- 용매성

- 분말

- 용도

- 건축 및 장식

- 일반 공업

- 자동차 OEM

- 자동차 마감

- 해양

- 소비자 내구재

- 기타 용도(의약품, 전자제품 등)

- 지역

- 아시아태평양

- 중국

- 인도

- 일본

- 한국

- 기타 아시아태평양

- 북미

- 미국

- 캐나다

- 멕시코

- 유럽

- 독일

- 영국

- 프랑스

- 이탈리아

- 기타 유럽

- 남미

- 브라질

- 아르헨티나

- 기타 남미

- 중동 및 아프리카

- 사우디아라비아

- 남아프리카

- 기타 중동 및 아프리카

- 아시아태평양

제6장 경쟁 구도

- 인수합병, 합작사업, 제휴, 협정

- 시장 점유율(%)**/랭킹 분석

- 주요 기업의 전략

- 기업 프로파일

- Akzo Nobel NV

- American Formulating & Manufacturing

- Arkema

- Asian Paints

- AURO

- Axalta Coating Systems, LLC

- BASF SE

- Benjamin Moore & Co.

- Berger Paints India Limited

- BioShield Paint Company

- Cloverdale Paint Inc.

- Crown Trade

- Fine Paints of Europe

- Jotun

- Kalekim

- Kansai Paint Co.,Ltd.

- Nippon Paint Holdings Co., Ltd.

- PPG Industries, Inc.

- The Sherwin-Williams Company

제7장 시장 기회와 앞으로의 동향

- 친환경빌딩 건설 증가

- 친환경 화학제품으로의 전환

The Low VOC Paint Market size is estimated at USD 9.34 billion in 2025, and is expected to reach USD 12.26 billion by 2030, at a CAGR of greater than 5.6% during the forecast period (2025-2030).

Key Highlights

- The COVID-19 pandemic impacted the low VOC paint market in 2020 and 2021, driven by reduced economic and commercial activities coupled with declines in construction and industrial output. But the market recovered in recent years and is anticipated to grow over the period.

- The increasing awareness about the harmful effects of conventional paints, which is contrary to low VOC paints as they are eco-friendly and safe to use, is expected to drive the market's growth during the forecast period.

- On the other hand, the high cost of low VOC paint compared to conventional paint is expected to hinder the market's growth.

- The increasing construction of green buildings, shift toward eco-friendly chemicals, and recycling of low VOC paint will likely provide opportunities for the market studied during the forecast period.

- Asia-Pacific dominated the global market due to the high consumption of low-VOC paints from the architectural industry.

Low VOC Paint Market Trends

Architectural and Decorative Segment to Dominate the Market

- Decorative paints help protect the surface from the impact of weather, make the surface waterproof, protect the surface from termite attacks, and increase surface durability, providing an aesthetic appeal to the building.

- In addition, they offer protection from corrosion, bacteria, UV radiation, fungus, water seepage, and algae and enhance the structure's life.

- The demand for Low VOC paints is dominated by the architectural and decorative industry, driven by the growing residential and commercial construction activities worldwide.

- China's growth is fueled mainly by rapid residential and commercial building expansion. The country's construction output peaked in 2022 at about USD 4.64 trillion (31.2 trillion yuan). As a result, these factors tend to increase the market demand during the forecast period.

- According to the US Census Bureau, the value of completed commercial construction has rebounded to pre-recession levels, reaching USD 115 billion in 2022. The most popular types of commercial development started in the United States were warehouses and private offices. Additionally, during the first eight months of 2023, construction spending amounted to USD 1,284.7 billion, which increased by 4.2% to USD 1,233.4 billion for the same period in 2022.

- Furthermore, according to Eurostat, the European construction sector grew by 2.5% in 2022 due to new investments from the EU Recovery Fund. The major construction projects in 2022 accounted for non-residential construction (offices, hospitals, hotels, schools, and industrial buildings), accounting for 31.3% of total activity.

- Such construction activities are expected to increase the demand During the forecast period such as low-VOC paints.

Asia-Pacific Region to Dominate the Market

- Asia-Pacific region dominated the global market share. With growing investment in residential and commercial construction in countries such as India, China, the Philippines, Vietnam, and Indonesia, the market for low-VOC paints is expected to increase in the coming years.

- Low-VOC paints are widely used in the construction industry as it is eco-friendly compared to regular paints. Low VOC paints are used for various applications, including painting interior and exterior walls, ceilings, trim, concrete floors, metal surfaces, furniture, and cabinets.

- The construction industry is expected to record an average annual growth rate of 4.3% between 2024 and 2027, supported by investment in infrastructure as part of the 14th Five-Year Plan (FYP 2021-2025). Additionally, growth in the industry will also be aided by CNY 6.8 trillion (USD 1.1 trillion) of government funds for infrastructure construction projects by 2030. In 2022, the National Development and Reform Commission (NDRC) approved 109 fixed asset investment projects worth CNY 1.5 trillion (USD 222.3 billion).

- According to the Government of China, in January 2023, announced the new credit policy aims to drive urban housing sales in the country. To drive housing sales in China, many local authorities announced voucher schemes. Earlier in 2022, the government also announced a pledge of USD 29 billion in special loans, thereby allowing construction firms to finish stalled projects.

- Furthermore, the Indian government is likely to invest around USD 1.3 trillion in housing over the next seven years. It is expected to see the construction of 60 million new homes. Such projects are driving the low VOC paints market in the construction industry.

- Moreover, the Indonesian government has started a program to build about one million housing units across Indonesia, for which the government has allocated about USD 1 billion in the budget. Thus boosting the market growth significantly.

- Low VOC paints contain significantly less VOCs than traditional paints, making them a more environmentally friendly and healthier option. In the automotive industry, low VOC paints are used for painting exteriors and interior surfaces of the vehicle, automotive tire parts and refinishing damaged vehicles.

- According to the China Association of Automobile Manufacturers (CAAM), China has the most significant automotive production base in the world, with a total vehicle production of around 27.02 million units in 2022, registering an increase of 3.4 % compared to 26.12 million units produced last year. Thus providing a massive market for low-VOC paint in the automotive sector.

- Thus, the factors above are expected to drive the demand for low-VOC paints in the region during the forecast period.

Low VOC Paint Industry Overview

The low VOC paint market is partially fragmented in nature. The major players (not in any particular order) include Akzo Nobel N.V., Asian Paints, BASF SE, Axalta Coating Systems, LLC, and The Sherwin-Williams Company, among others.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Deliverables

- 1.2 Study Assumptions

- 1.3 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET DYNAMICS

- 4.1 Drivers

- 4.1.1 Increasing Awareness about Harmful Effects of Conventional Paint

- 4.1.2 increasing Demand in Architectural and Decorative Industry

- 4.1.3 Other Drivers

- 4.2 Restraints

- 4.2.1 High Cost in Comparison to Conventional Paint

- 4.2.2 Other Restraints

- 4.3 Industry Value Chain Analysis

- 4.4 Porter's Five Forces Analysis

- 4.4.1 Bargaining Power of Suppliers

- 4.4.2 Bargaining Power of Buyers

- 4.4.3 Threat of New Entrants

- 4.4.4 Threat of Substitute Products and Services

- 4.4.5 Degree of Competition

5 MARKET SEGMENTATION (Market Size in Value)

- 5.1 Type

- 5.1.1 Low-VOC

- 5.1.2 No or Zero VOC

- 5.1.3 Natural

- 5.2 Formulation Type

- 5.2.1 Water-borne

- 5.2.2 Solvent-borne

- 5.2.3 Powder

- 5.3 Application

- 5.3.1 Architecture and Decorative

- 5.3.2 General Industrial

- 5.3.3 Automotive OEM

- 5.3.4 Automotive Refinish

- 5.3.5 Marine

- 5.3.6 Consumer Durables

- 5.3.7 Other Applications (Pharmaceuticals, Electronics, etc.)

- 5.4 Geography

- 5.4.1 Asia-Pacific

- 5.4.1.1 China

- 5.4.1.2 India

- 5.4.1.3 Japan

- 5.4.1.4 South Korea

- 5.4.1.5 Rest of Asia-Pacific

- 5.4.2 North America

- 5.4.2.1 United States

- 5.4.2.2 Canada

- 5.4.2.3 Mexico

- 5.4.3 Europe

- 5.4.3.1 Germany

- 5.4.3.2 United Kingdom

- 5.4.3.3 France

- 5.4.3.4 Italy

- 5.4.3.5 Rest of Europe

- 5.4.4 South America

- 5.4.4.1 Brazil

- 5.4.4.2 Argentina

- 5.4.4.3 Rest of South America

- 5.4.5 Middle-East and Africa

- 5.4.5.1 Saudi Arabia

- 5.4.5.2 South Africa

- 5.4.5.3 Rest of Middle-East and Africa

- 5.4.1 Asia-Pacific

6 COMPETITIVE LANDSCAPE

- 6.1 Mergers and Acquisitions, Joint Ventures, Collaborations, and Agreements

- 6.2 Market Share(%)**/Ranking Analysis

- 6.3 Strategies Adopted by Leading Players

- 6.4 Company Profiles

- 6.4.1 Akzo Nobel N.V.

- 6.4.2 American Formulating & Manufacturing

- 6.4.3 Arkema

- 6.4.4 Asian Paints

- 6.4.5 AURO

- 6.4.6 Axalta Coating Systems, LLC

- 6.4.7 BASF SE

- 6.4.8 Benjamin Moore & Co.

- 6.4.9 Berger Paints India Limited

- 6.4.10 BioShield Paint Company

- 6.4.11 Cloverdale Paint Inc.

- 6.4.12 Crown Trade

- 6.4.13 Fine Paints of Europe

- 6.4.14 Jotun

- 6.4.15 Kalekim

- 6.4.16 Kansai Paint Co.,Ltd.

- 6.4.17 Nippon Paint Holdings Co., Ltd.

- 6.4.18 PPG Industries, Inc.

- 6.4.19 The Sherwin-Williams Company

7 MARKET OPPORTUNITIES AND FUTURE TRENDS

- 7.1 Increasing Construction of Green Buildings

- 7.2 Shift toward Eco-friendly Chemicals