|

시장보고서

상품코드

1683217

반도체 레이저 시장 : 시장 점유율 분석, 산업 동향 및 통계, 성장 예측(2025-2030년)Semiconductor Laser - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

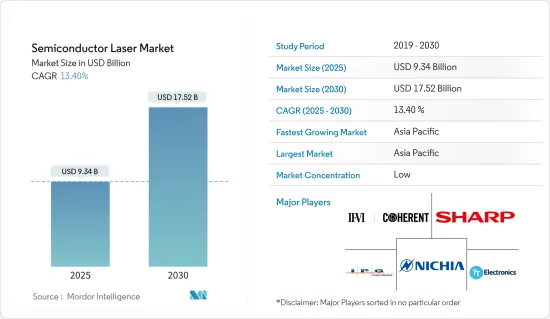

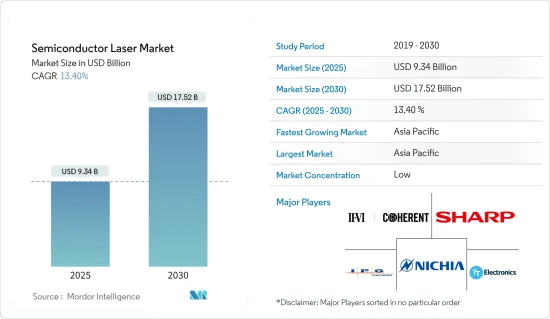

반도체 레이저 시장 규모는 2025년에 93억 4,000만 달러로 추정되고, 2030년에는 175억 2,000만 달러에 이를 것으로 예측되며, 예측 기간 2025년부터 2030년가지 CAGR은 13.4%로 전망됩니다.

주요 하이라이트

- 반도체 레이저는 레이저 다이오드나 다이오드 레이저라고도 불리며, 반도체 재료를 활성 매질로 하는 레이저의 일종입니다. 반도체 pn 접합 다이오드라는 큰 분류의 서브 세트입니다. 반도체 레이저는 일반적으로 소형이며 소금 알갱이 정도의 크기입니다. 반도체 레이저는 반도체 이득 매질에 의한 고체 레이저이며, 전도대의 캐리어 밀도가 높은 조건 하에서 밴드 간 전이에서의 유도 방출에 의해 광 증폭이 달성됩니다.

- 반도체 레이저의 작동 원리는 반도체 재료 내에 형성된 pn 접합에 전하 캐리어(전자 및 정공)의 주입을 수반합니다. 레이저 다이오드를 가로질러 순방향 전기 바이어스를 인가할 때, 전하 캐리어는 pn 접합의 반대측으로부터 공핍 영역으로 주입됩니다. 이 전하 캐리어의 주입은 더 많은 전자가 더 낮은 에너지 레벨보다 높은 에너지 레벨을 차지하는 포퓰레이션 반전을 발생시킵니다. 전도대의 전자가 원자가대의 정공과 재결합하면, 유도 방출에 의해 광자가 방출되어 레이저광이 발생합니다.

- 반도체 레이저는 다양한 산업에서 널리 사용되는 몇 가지 장점이 있습니다. 반도체 레이저는 일반적인 조명 기술에 비해 전력 소비가 적고 에너지 효율이 높습니다. 작동 수명이 길고 장기간 사용에 적합합니다. 반도체 레이저는 작고 가볍기 때문에 다루기 쉽고 다양한 시스템에 통합할 수 있습니다. 반도체 레이저는 비교적 저렴하기 때문에 일상적인 사용에 비용 효율적입니다. 또한 소규모에서는 설계가 복잡해 보일 수 있지만 조작이 간단합니다.

- 반도체 레이저 용도 수요 증가의 주요 요인 중 하나는 데이터 전송 속도에 대한 요구가 증가하고 있습니다. 디지털화와 사물인터넷(IoT)에 더 많은 데이터가 생성되기 때문에 더 빠른 데이터 전송이 필요합니다. 이는 광통신 제품에 특화된 부품 제조업체에게 큰 비즈니스 기회입니다.

- 섬유 레이저는 유도 방출에 의해 고강도 레이저 빔을 생성하는 고체 레이저입니다. 레이저는 이득 매체 또는 레이저 광 증폭의 광원으로 광섬유를 이용합니다. 파이버 레이저 코어는 에르븀, 네오디뮴, 이테르븀 등의 희토류 원소가 도핑된 특수 설계된 광섬유로 구성되어 있습니다. 이 도펀트는 레이저 작동에 필요한 에너지 레벨을 설명합니다. 섬유는 클래드 층으로 둘러싸여 있으며 코어에 빛을 가두고 안내하는 역할을 합니다.

- 반도체 레이저 사용에 중요한 요소 중 하나는 신뢰성입니다. 안정적인 출력을 얻으려면 일정한 온도와 일정한 전류가 필요합니다. 전기 회로의 제어가 부족하면 제품이 오작동하여 사용되는 장치를 방해할 수 있습니다.

반도체 레이저 시장 동향

통신 부문이 큰 시장 점유율을 차지할 전망

- 반도체 레이저는 현대 통신 시스템에서 중요한 역할을 하며, 신뢰성 있는 성능으로 장거리 고속 데이터 전송을 가능하게 합니다. 용도별로 분류된 세계의 반도체 레이저 시장 분석에서는 통신산업이 세계 시장의 대부분을 차지하고 있습니다. 세계의 반도체 레이저 산업은 주로 광통신에서 높은 적용률에 의해 견인되어 왔습니다. 레이저 다이오드는 광대역 통신 네트워크의 중요한 구성 요소로 발전해 왔습니다.

- 반도체 레이저는 길이 0.2-1mm로 소형이며, 10-40GHz까지의 직접 변조가 가능, 저소비 전력, 단일 파장광, 1W까지의 고출력 등, 다양한 뛰어난 성능을 가지고 있기 때문에 광파이버 통신 시스템의 표준적인 광전송기로서 기능합니다.

- 반도체 레이저는 반도체를 매체로 신호를 증폭하는 고체 레이저의 일종입니다. 최근에는 광섬유 기반 통신 네트워크가 가장 선호되었으며 모든 광 링크에는 반도체 레이저가 내장되어 있습니다. 반도체 레이저는 급속히 상업화하는 통신 및 데이터 통신 산업의 백본으로 작용해 왔습니다.

- 수직 공진기면 발광 레이저(VCSEL)는 데이터센터 및 고성능 컴퓨터(HPC)의 다중 모드 광섬유(MMF)를 기반으로 하는 광 링크의 1차 광원입니다. 통신 시스템의 최근 설계는 VCSE 반도체 레이저를 더 에너지 효율적이고 고온에서도 작동 파라미터를 조정할 필요 없이 실온에서 높은 변조 비트율을 유지할 수 있도록 강화하는 것을 목표로 하고 있습니다.

- 양자점과 같은 나노구조 반도체 레이저는 IOP Conf.Series : Materials Science and Engineering에 게재된 기사에 따르면, 양자점레이저는 통신 부문, 특히 광통신에서 중요한 역할을 하고 있으며, 첨단 기술과 높은 광이득의 요구에 뒷받침되고 있습니다.

- 또한 5G 및 6G 통신 네트워크에서 빠르고 저지연 통신은 다양한 엔드포인트 상호 연결을 촉진합니다. 이러한 중요한 용도에 공통적인 요구 사항은 복잡한 작업을 초고속으로 수행하는 레이저 광원으로 광대역, 보안 및 에너지 효율적인 통신을 가능하게 합니다. 각국은 5G와 6G 통신의 전개를 촉진하기 위해 다양한 노력을 하고 있습니다. OpenSignal에 따르면, 푸에르토리코는 2023년 5G 가용성 랭킹에서 선두에 서서, 5G 휴대 단말기 사용자는 조사 기간의 48.4%를 5G 서비스에 연결하여 보낼 수 있었습니다. 푸에르토리코에 이어진 것은 한국과 쿠웨이트였으며, 5G의 이용가능률은 각각 42.9%와 39.4%였습니다.

큰 성장이 기대되는 아시아태평양

- 일본, 중국, 한국, 인도 등 국가에서의 통신산업의 급격한 성장이 아시아태평양의 레이저 시장을 견인할 것으로 예상됩니다. 통신 네트워크 사업자는 도시 간, 도시 내, FTTx, 모바일 셀룰러 시스템 등 모든 통신 용도에 광섬유를 도입하고 있습니다. 기업과는 별도로 중국 정부 당국은 전력망, 고속도로, 철도, 파이프라인, 공항, 데이터센터 등 많은 용도를 지원하기 위해 파이버 시스템을 도입하고 있으며, 이는 조사 대상 시장의 성장을 뒷받침하고 있습니다.

- AI, 5G, 사물인터넷, 가상현실의 급속한 개발과 이러한 신기술의 상업적 용도에 따라 데이터 처리 및 정보 상호작용에 대한 수요가 증가하고 있으며, 이 지역의 데이터센터 건설이 가속화되고 산업의 폭발적 성장으로 이어질 것으로 예상됩니다.

- 인터넷 트래픽이 지수적으로 증가함에 따라 데이터 통신에서 에너지 소비를 줄이는 것이 지속가능성에 매우 중요합니다. 작고 비트당 에너지 소비가 적은 반도체 레이저는 단거리 광 상호연결의 에너지 효율 달성에 중요한 역할을 합니다.

- 게다가 이 지역의 전자산업의 융성과 소비자용 기기의 생산 증가로 반도체 레이저 수요가 가속화되고 있습니다. 게다가 중국, 대만, 한국, 일본 등 국가들은 애플, 온플러스, 비보, 삼성 등의 스마트폰 제조업체를 보유하고 있으며, 이 지역의 반도체 제조업체들은 이러한 제조업체 수요에 부응하는 반도체 레이저를 생산하고 있습니다.

- 또한 아시아태평양의 유리한 정부 이니셔티브와 투자는 이 지역의 제조업 성장과 산업화를 촉진하고 시장 성장을 가속하고 있습니다. 2022년 2월, 인도 정부는 부가제조(또는 3D 프린팅) 국가 전략을 발표하고 인도를 3D 프린팅의 설계, 개발, 전개의 세계 허브로 만들기 위해 학술계, 정부, 산업의 협력을 촉구했습니다.

- 중국은 세계 최대의 반도체 생산국 중 하나이며, 2035년까지 반도체 시장을 완전히 자급자족하는 목표를 내세우고 있기 때문에 이 나라는 반도체 산업에 대한 투자를 꾸준히 추진하고 있습니다. 마찬가지로 도쿄는 2021년 11월 대만적체전로제조(TSMC)가 구마모토현에 신설하는 주조공장에 대한 4,000억 엔(25억 5,000만 달러)의 보조금을 포함한 7,740억 엔(49억 3,000만 달러)의 반도체 투자 포장을 승인했습니다. 이러한 투자는 시장 성장에 밝은 전망을 가져옵니다.

- 데이터센터 트래픽은 인공지능, 머신러닝, 증강현실, 가상현실 등 클라우드 용도의 급속한 채용으로 빠르게 증가하고 있으며, 혁신으로 조사된 시장을 견인하고 있습니다. Cloud Scene에 따르면 데이터센터의 상위 시장에는 중국, 일본, 호주, 인도, 싱가포르 등이 있습니다. Clouscene에 따르면 2023년 9월 현재 중국에는 448개의 데이터센터가 있으며 아시아태평양의 어느 나라 및 지역보다 많습니다. 같은 달의 시점에서 중국의 데이터센터 수는 세계에서 네 번째로 많았습니다.

반도체 레이저 시장 개요

반도체 레이저 시장은 Coherent Corporation, Sharp Corporation, Nichia Corporation, IPG Photonics Corporation, TT Electronics와 같은 대기업이 존재하며, 매우 세분화되어 있습니다. 시장 진출 기업은 제품 라인업을 강화하고 지속 가능한 경쟁 우위를 얻기 위해 제휴 및 인수와 같은 전략을 채택하고 있습니다.

- 2023년 11월-ROHM은 고출력 레이저 다이오드 RLD90QZW8을 개발했습니다. 거리 계측이나 공간 인식을 필요로 하는 산업 기기나 민생 용도에 최적입니다.

- 2023년 9월-IPG Photonics Corporation은 미시간 주 노비에서 개최된 배터리 쇼에서 단일 모드 최고 코어 파워의 새로운 듀얼 빔 레이저 출시를 발표했습니다. 이 레이저는 전지 용접 속도와 생산성을 전례 없이 향상시켜 스퍼터링 없는 용접 속도를 낮은 코어 파워에서 가능한 용접 속도의 최대 2배까지 향상시킵니다.

기타 혜택

- 엑셀 형식 시장 예측(ME) 시트

- 3개월의 애널리스트 서포트

목차

제1장 서론

- 조사 전제조건 및 시장 정의

- 조사 범위

제2장 조사 방법

제3장 주요 요약

제4장 시장 인사이트

- 시장 개요

- 산업 밸류체인 분석

- 산업의 매력-Porter's Five Forces 분석

- 공급기업의 협상력

- 구매자 및 소비자의 협상력

- 신규 참가업체의 위협

- 대체품의 위협

- 경쟁 기업간 경쟁 관계

- COVID-19 및 기타 거시 경제 요인이 시장에 미치는 영향

- 기술 스냅샷

제5장 시장 역학

- 시장 성장 촉진요인

- 반도체 레이저 용도의 보급

- 파이버 레이저 시장의 성장

- 기타 광원에 대한 반도체 레이저의 선호

- 시장의 과제

- 신뢰성 및 테스트의 어려움

제6장 시장 세분화

- 파장별

- 적외 레이저

- 적색 레이저

- 녹색 레이저

- 청색 레이저

- 자외선 레이저

- 유형별

- EEL(단면 발광 레이저)

- VCSEL(수직 공진기면 발광 레이저)

- 양자 캐스케이드 레이저

- 파이버 레이저

- 기타

- 용도별

- 통신용

- 의료

- 군 및 방위

- 산업용

- 측정 센서

- 자동차

- 기타

- 지역별

- 북미

- 유럽

- 아시아

- 호주 및 뉴질랜드

- 라틴아메리카

- 중동 및 아프리카

제7장 경쟁 구도

- Vendor Positioning Analysis

- 기업 프로파일

- Coherent Inc

- Sharp Corporation

- Nichia Corporation

- IPG Photonics Corporation

- TT Electronics

- Sumitomo Electric Industries, Ltd.

- Sheaumann Laser, Inc.

- Newport Corporation(mks Instruments, Inc.)

- Panasonic Industry Co., Ltd

- Rohm Company Limited

- Hamamatsu Photonics KK

- Jenoptik Laser GMBH

- TRUmpF Group

- ams OSRAM AG

- Lumentum Holdings Inc.

제8장 투자 분석

제9장 시장의 미래

AJY 25.03.31The Semiconductor Laser Market size is estimated at USD 9.34 billion in 2025, and is expected to reach USD 17.52 billion by 2030, at a CAGR of 13.4% during the forecast period (2025-2030).

Key Highlights

- A semiconductor laser, also known as a laser diode and diode laser, is a type of laser that utilizes a semiconductor material as its active medium. It is a subset of the larger classification of semiconductor pn junction diodes. Semiconductor lasers are typically small, often about the size of a grain of salt. They are solid-state lasers based on semiconductor gain media, where optical amplification is achieved through stimulated emission at an interband transition under conditions of high carrier density in the conduction band.

- The working principle of a semiconductor laser involves the injection of charge carriers (electrons and holes) into a pn junction formed within the semiconductor material. When a forward electrical bias is applied across the laser diode, charge carriers are injected from opposite sides of the pn junction into the depletion region. This injection of charge carriers creates a population inversion, where more electrons occupy the higher energy levels than the lower energy levels. When the electrons in the conduction band recombine with holes in the valence band, they emit photons through stimulated emission, resulting in the generation of laser light.

- Semiconductor lasers offer several advantages that make them widely used in various industries. Semiconductor lasers consume less power compared to typical lighting techniques, making them more energy-efficient. They have a long operational life, making them suitable for long-term use. Semiconductor lasers are small and lightweight, making them easy to handle and integrate into different systems. Semiconductor lasers are relatively inexpensive, making them cost-effective for everyday use. They are also simple to operate, even though their design may seem complex on a small scale.

- One of the key drivers of the rise in demand for semiconductor laser applications is the rising demand for data transfer speed. As more data is created through digitalization and the internet of Things (IoT), there is a need for faster data transfers. This presents a sizeable opportunity for the component for the component manufacturers that specialize in optical communication products.

- A fiber laser is a solid-state laser that generates a high-intensity laser beam through stimulated emission. The laser utilizes an optical fiber as the gain medium or the source of laser light amplification. The core of a fiber laser consists of a specially designed optical fiber, often doped with rare-earth elements such as erbium, neodymium, or ytterbium. These dopants provide the necessary energy levels for the laser to operate. The fiber is surrounded by a cladding layer that helps confine and guide the light within the core.

- One of the crucial factors for the usage of the semiconductor laser is reliability. The products require constant temperature and constant current to ensure stable output power. Any lack of control of the electric circuit can cause the product to malfunction and hamper the device in which it is used.

Semiconductor Laser Market Trends

Communication Segment is Expected to Hold Significant Market Share

- Semiconductor lasers play a crucial role in modern communication systems, enabling high-speed data transmission over long distances with reliable performance. The communication industry dominates the global semiconductor laser market analysis categorized by applications, accounting for most of the global market. The global semiconductor laser industry has been primarily driven by the high applicability rate in optical communication. Laser diodes have evolved into an important component of broadband communication networks.

- Semiconductor lasers work as standard light transmitters in optical-fiber communication systems, owing to their small size of 0.2-1 mm length as well as their diverse excellent performances such as the capability of direct modulation up to 10-40 GHz, low-power consumption, single wavelength light, and high output power up to 1 W.

- Semiconductor lasers are a specific type of solid-state laser utilizing semiconductors as an active medium to amplify signals. Recently, fiber optics-based telecommunication networks have been the most preferred choice, with every optical link equipped with semiconductor lasers inside. Semiconductor lasers have served as the backbone for rapidly commercializing telecommunications and Datacom industries.

- Vertical-cavity surface-emitting Lasers (VCSELs) are the primary optical sources for optical links based on multimode fiber (MMF) in data centers and high-performance computers (HPCs). Recent designs in telecommunication systems aim to enhance VCSE semiconductor lasers to be more energy-efficient and capable of sustaining high modulation bit rates at room temperature without requiring adjustments to the operating parameters, even at elevated temperatures.

- Nanostructured Semiconductor lasers such as quantum dots have been highly preferred for optical telecommunication devices in recent times, as per the article published in IOP Conf. Series: Materials Science and Engineering, Quantum dot lasers play an important role in the telecommunication sector, especially in optical communication, driven by the demand for advanced technology and high optical gain.

- Moreover, in 5G and 6G telecommunication networks, swift and low-latency communications facilitate the interconnection of diverse endpoints. A common requirement in these critical applications is a laser source to execute intricate tasks at ultra-fast speeds, enabling broadband, secure, and energy-efficient communications. Countries are taking various initiatives to boost the deployment of 5G and 6G communication. According to OpenSignal, Puerto Rico led a 2023 ranking of 5G availability, with users of 5G handsets able to spend 48.4 percent of the surveyed period connected to a 5G service. Puerto Rico was followed by South Korea and Kuwait, with 5G availabilities of 42.9 and 39.4 percent, respectively.

Asia-Pacific Expected to Witness Major Growth

- The exponential growth in the communication industry in countries such as Japan, China, South Korea, and India is anticipated to drive the laser market in the Asia-Pacific region. Telecom network operators have installed fiber for all telecom applications, including inter-city, intra-city, FTTx, and mobile cellular systems. Apart from enterprises, the Chinese government authorities also install fiber systems to support the electric power grid, highways, railways, pipelines, airports, data centers, and many other applications, which drive the growth of the studied market.

- With the rapid development of AI, 5G, the Internet of Things, virtual reality, and the commercial application of these new technologies, the demand for data processing and information interaction is growing, which is expected to speed up the construction of data centers in the region and lead to the explosive growth of the industry.

- As internet traffic grows exponentially, reducing the energy consumption in data communications is crucial for sustainability. With their smaller size and lower energy consumption per bit, semiconductor lasers play a significant role in achieving energy efficiency in short-distance optical interconnects.

- Moreover, the flourishing electronics industry in this region and the increased production of consumer devices are accelerating the demand for semiconductor lasers as they are used for several manufacturing processes. Additionally, countries like China, Taiwan, Korea, and Japan are home to smartphone manufacturers such as Apple, Oneplus, Vivo, and Samsung, which makes semiconductor manufacturers around these regions produce semiconductor lasers that cater to the demands of these manufacturers.

- Also, favorable government initiatives and investments in Asia-Pacific promote the growth of the manufacturing sector and industrialization in the region, which drives the market's growth. In February 2022, the government of India released a national strategy for additive manufacturing (or 3D printing) to encourage collaboration between academia, government, and industry to make India a global hub for the design, development, and deployment of 3D printing.

- China is one of the largest producers of semiconductors in the world, and the country is making steady investments in the industry as it has set a target to become fully self-sufficient in the semiconductor market by 2035. Similarly, Tokyo approved a JPY 774 billion (USD 4.93 billion) package for semiconductor investments in November 2021, including a JPY 400 billion (USD 2.55 billion) subsidy for Taiwan Semiconductor Manufacturing Company's (TSMC) new foundry in Kumamoto prefecture. Such investments are creating a positive outlook for market growth.

- Datacenter traffic is rapidly increasing, owing to the rapid adoption of cloud applications, such as artificial intelligence, machine learning, augmented reality, and virtual reality, driving the market studied with innovations. According to Cloud Scene, some of the top markets in data centers include China, Japan, Australia, India, and Singapore. According to Clouscene, as of September 2023, there were 448 data centers in China, the most of any country or territory in the Asia-Pacific region. China had the fourth-highest number of data centers worldwide as of that month.

Semiconductor Laser Market Overview

The Semiconductor Laser market is highly fragmented, with the presence of major players like Coherent Corporation, Sharp Corporation, Nichia Corporation, IPG Photonics Corporation, and TT Electronics. Players in the market are adopting strategies such as partnerships and acquisitions to enhance their product offerings and gain sustainable competitive advantage.

- November 2023 - ROHM developed a high-power laser diode, the RLD90QZW8. It is ideal for industrial equipment and consumer applications requiring distance measurement and spatial recognition.

- September 2023 - IPG Photonics Corporation announced the launch of a New Dual-Beam Laser with the Highest Single-Mode Core Power at The Battery Show in Novi, Michigan. It offers unprecedented speed and productivity improvements for battery welding with spatter-free welding speeds up to 2X faster than possible with lower core powers.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions and Market Definition

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET INSIGHTS

- 4.1 Market Overview

- 4.2 Industry Value Chain Analysis

- 4.3 Industry Attractiveness - Porter's Five Forces Analysis

- 4.3.1 Bargaining Power of Suppliers

- 4.3.2 Bargaining Power of Buyers/Consumers

- 4.3.3 Threat of New Entrants

- 4.3.4 Threat of Substitutes Products

- 4.3.5 Intensity of Competitive Rivalry

- 4.4 Impact of COVID-19 and Other Macroeconomic Factors on the Market

- 4.5 Tech Snapshot

5 MARKET DYNAMICS

- 5.1 Market Drivers

- 5.1.1 Proliferation of Semiconductor Laser Applications

- 5.1.2 Growth in the Fiber Laser Market

- 5.1.3 Preference for Semiconductor Lasers Over Other Light Sources

- 5.2 Market Challenges

- 5.2.1 Difficulties Regarding Reliability and Testing

6 MARKET SEGMENTATION

- 6.1 By Wavelength

- 6.1.1 Infrared Lasers

- 6.1.2 Red Lasers

- 6.1.3 Green Lasers

- 6.1.4 Blue lasers

- 6.1.5 Ultraviolet Lasers

- 6.2 By Type

- 6.2.1 EEL (Edge-emitting Laser)

- 6.2.2 VCSEL (Vertical-cavity Surface-emitting Laser)

- 6.2.3 Quantum Cascade Laser

- 6.2.4 Fiber Laser

- 6.2.5 Other Types

- 6.3 By Application

- 6.3.1 Communication

- 6.3.2 Medical

- 6.3.3 Military and Defense

- 6.3.4 Industrial

- 6.3.5 Instrumentation and Sensor

- 6.3.6 Automotive

- 6.3.7 Other Applications

- 6.4 By Geography

- 6.4.1 North America

- 6.4.2 Europe

- 6.4.3 Asia

- 6.4.4 Australia and New Zealand

- 6.4.5 Latin America

- 6.4.6 Middle East and Africa

7 COMPETITIVE LANDSCAPE

- 7.1 Vendor Positioning Analysis

- 7.2 Company Profiles

- 7.2.1 Coherent Inc

- 7.2.2 Sharp Corporation

- 7.2.3 Nichia Corporation

- 7.2.4 IPG Photonics Corporation

- 7.2.5 TT Electronics

- 7.2.6 Sumitomo Electric Industries, Ltd.

- 7.2.7 Sheaumann Laser, Inc.

- 7.2.8 Newport Corporation (mks Instruments, Inc.)

- 7.2.9 Panasonic Industry Co., Ltd

- 7.2.10 Rohm Company Limited

- 7.2.11 Hamamatsu Photonics K.K

- 7.2.12 Jenoptik Laser GMBH

- 7.2.13 TRUmpF Group

- 7.2.14 ams OSRAM AG

- 7.2.15 Lumentum Holdings Inc.