|

시장보고서

상품코드

1685936

베트남의 생물농약 : 시장 점유율 분석, 산업 동향과 통계, 성장 예측(2025-2030년)Vietnam Biopesticides - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

■ 보고서에 따라 최신 정보로 업데이트하여 보내드립니다. 배송일정은 문의해 주시기 바랍니다.

가격

※ 부가세 별도

한글목차

영문목차

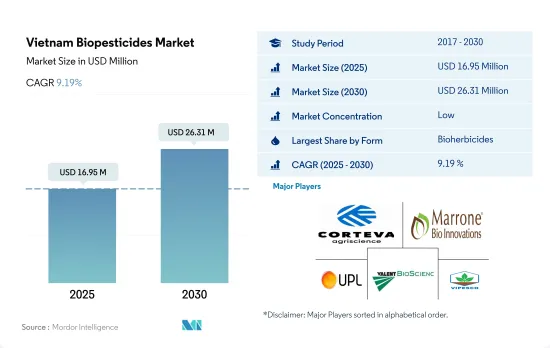

베트남의 생물농약 시장 규모는 2025년에 1,695만 달러로 추정되고, 2030년에는 2,631만 달러로 예측되며, 예측기간(2025-2030년)동안 CAGR 9.19%로 성장할 것으로 전망됩니다.

- 생물농약은 미생물, 식물 추출물 및 기타 천연 화합물을 기반으로 하는 사용하기에 안전한 작물 보호 제품입니다.

- 생물농약은 베트남의 생물농약 시장을 독점하고 있으며, 2022년에는 31.5%의 점유율을 차지했습니다. 베트남에서 생물농약으로 사용되는 일부 속은 콜레토트리쿰, 푸사리움, 알터나리아, 세르코스포라, 푸치니아, 엔틸로마, 아스코키타, 스클로티니아, 베트남에서는 농업, 통합 해충 관리(IPM), 통합 작물 관리(ICM), 유기농 생산 표준화, 식품 안전 관리, 보존 및 조경 농업 정책과 같은 특정 농업 관행을 장려하기 위해 농업 정책이 개발되고 있습니다.

- IPM과 ICM은 농부들이 밭 생태를 이해하고, 적합한 농업 기술을 사용하며, 생산 시스템을 효과적으로 관리하고, 건강한 작물을 재배하고, 농약과 비료를 덜 사용하도록 돕기 위한 것입니다. 이러한 정책은 국내 생물 농약 시장을 촉진할 것으로 기대됩니다.

- 농약행동네트워크(PAN) 아시아태평양(PANAP)은 농약 사용이 사람과 환경에 미치는 피해를 없애고 생물 다양성에 기반한 생태 농업을 발전시키기 위해 노력하는 글로벌 단체입니다.

베트남의 생물농약 시장 동향

베트남은 수요 증가로 인해 과일과 채소를 최우선 순위로 유기농업을 확대할 계획입니다.

- 베트남의 유기농 작물 재배 면적은 2022년에는 3만8,000헥타르가 되어 아시아태평양 전체의 유기 농지 면적의 약 1%를 차지합니다.

- 베트남은 소비자들의 건강에 대한 관심이 높아지면서 유기농 농산물에 대한 수요가 급증할 것으로 예상됨에 따라 유기농 농산물 수출을 늘리기 위해 노력하고 있습니다.

- 2017년부터 국가 유기농 표준, 유기 농업에 관한 법령, 2020-2030 국가 유기 농업 프로젝트 등 베트남의 유기 농업을 장려하기 위한 국가 정책과 정부 프로그램이 발표되면서 더 많은 지방과 도시에서 유기 농업 발전을 위한 지역 프로그램과 프로젝트를 적극적으로 개발하고 있습니다.

- 베트남에서는 정부, 국제 파트너, 민간 부문이 자금을 지원하는 다양한 프로젝트를 통해 유기 농업이 번창하고 있습니다. 참여형 보증 시스템(PGS)이 점점 더 대중화되고 있으며 점점 더 많은 지역 사회에서 복제되고 있습니다. 베트남 유기농업협회(VOAA)는 현재 13개 성에 17개의 PGS 그룹을 보유하고 있으며, 이 중 5개 그룹은 운영 중이고 나머지는 계획 단계에 있습니다.

- 베트남의 유기농 제품은 180개국에서 판매되고 있습니다.

하베트남의 유기농 제품은 180개국에서 판매되고 있습니다.

- 베트남 사람들은 이전보다 점차 제품의 품질과 건강에 더 많은 관심을 기울이기 시작했습니다.

- 채소에 함유된 높은 수준의 농약과 화학 비료는 베트남 사람들에게 항상 위험합니다. 하노이 채소 생산 면적의 약 30%는 정부에 의해 통제되고 안전하게 인증됩니다. 하노이의 대형 슈퍼마켓 4곳에서 185명의 응답자를 대상으로 실시한 설문조사 결과를 분석한 결과, 약 15%의 소비자가 이미 유기농 채소를 사용해 본 경험이 있는 것으로 나타났습니다. 그러나 88%는 유기농 제품이 시중에 판매된다면 구매하고 싶다고 답했습니다.

- 유기농 식품 소비가 제한적인 가장 큰 이유는 유기농 시장에 대한 정보 부족과 유기농 제품 구매의 불편함 때문이었습니다.또한 고소득층은 채소의 안전성에 대해 우려하고 있었으며, 이전에 유기농 제품을 소비한 경험이 있는 고객일수록 유기농 채소에 더 많은 비용을 지불할 가능성이 높았습니다.

- 베트남의 유기농 식품 소비 증가는 국내 수요 증가로 이어집니다.

베트남의 생물농약 산업 개요

베트남의 생물농약 시장은 단편화되어 있으며 상위 5개사에서 3.46%를 차지하고 있습니다.

기타 혜택

- 엑셀 형식 시장 예측(ME) 시트

- 3개월의 애널리스트 지원

목차

제1장 주요 요약과 주요 조사 결과

제2장 보고서 제안

제3장 소개

- 조사의 전제조건과 시장 정의

- 조사 범위

- 조사 방법

제4장 주요 산업 동향

- 유기 재배 면적

- 1인당 유기농 제품에 대한 지출

- 규제 프레임워크

- 베트남

- 밸류체인과 유통채널 분석

제5장 시장 세분화

- 형태

- 생물살균제

- 생물제초제

- 생물농약

- 기타 생물농약

- 작물 유형

- 수익 작물

- 원예 작물

- 경작 작물

제6장 경쟁 구도

- 주요 전략적 움직임

- 시장 점유율 분석

- 기업 상황

- 기업 프로파일

- Biotech Bio-Agriculture

- Corteva Agriscience

- Marrone Bio Innovations Inc.

- UPL

- Valent BioSciences LLC

- Vipesco

제7장 CEO에 대한 주요 전략적 질문

제8장 부록

- 세계 개요

- 개요

- Five Forces 분석 프레임워크

- 세계의 밸류체인 분석

- 시장 역학(DROs)

- 출처 및 참고문헌

- 도표 일람

- 주요 인사이트

- 데이터 팩

- 용어집

The Vietnam Biopesticides Market size is estimated at 16.95 million USD in 2025, and is expected to reach 26.31 million USD by 2030, growing at a CAGR of 9.19% during the forecast period (2025-2030).

- Biopesticides are crop protection products that are safe to use and are based on microorganisms, plant extracts, and other natural compounds. They have a variety of appealing properties for Integrated Pest Management (IPM). Biopesticides encourage the growth of beneficial microorganisms while controlling harmful pests. According to FAO, agricultural pests cause up to 40.0% of crop loss annually.

- Bioherbicides dominate the biopesticides market in the country, and they accounted for a share of 31.5% in 2022. In Vietnam, some genera used as bioherbicides are Colletotrichum, Fusarium, Alternaria, Cercospora, Puccinia, Entyloma, Ascochyta, and Sclerotinia, Agroecology policies are developed in Vietnam in order to promote particular agroecological practices like agroforestry, Integrated Pest Management (IPM), Integrated Crop Management (ICM), standardization of agricultural practices organic production, food safety control, and conservation and landscape agriculture policies.

- IPM and ICM are intended to assist farmers in understanding the field ecology, using suitable farming techniques, managing the production system effectively, growing healthy crops, and using fewer pesticides and fertilizers in fields. These policies are expected to propel the biopesticides market in the country.

- Pesticide Action Network (PAN) Asia Pacific (PANAP) is a global organization working to eliminate the harm that pesticide usage causes to people and the environment and advance ecological agriculture based on biodiversity. This program also raises awareness about the negative consequences of pesticides, which is expected to increase the domestic market value of biopesticides between 2023 and 2029 by 68.0%.

Vietnam Biopesticides Market Trends

The country plans to expand organic farming, with fruits and vegetables as the top priority due to increasing demand

- The area under organic crop cultivation in Vietnam was recorded at 38.0 thousand hectares in 2022, around 1% of the overall Asia-Pacific organic agricultural land. In Vietnam, there are currently approximately 17,000 organic agriculture producers, 555 processors, and 60 exporters.

- Vietnam has been trying to increase the export of organic farm produce as global demand is expected to rise rapidly as consumers become more health conscious. Organic cultivation in the fruit and vegetable crops is dominating the country's organic farming, and it accounted for 58.8% in 2022, followed by cash crops and row crops, accounting for 35.7% and 5.5% in the same year, respectively.

- With national policies issued since 2017 and government programs such as the National Organic Standard, the Decree on Organic Agriculture, and the National Organic Agriculture Project 2020-2030 to promote organic agriculture in Vietnam, more provinces and cities have actively developed local programs and projects to develop organic agriculture.

- Organic agriculture is thriving in Vietnam, with numerous projects funded by the government, international partners, and the private sector. Participatory Guarantee Systems (PGS) are becoming more popular and are being replicated in an increasing number of communities. The Vietnam Organic Agriculture Association (VOAA) currently has 17 PGS groups in 13 provinces, five of which are operational and the rest in the planning stages. These PGS groups' products include vegetables, rice, oranges, and grapefruits.

- Organic products from Vietnam are available in 180 countries. Vietnam has set a target of increasing the total organic land area to 2.5-3% of the total agricultural land area by 2030.

Approximately 88% of the Hanoi consumers are willing to by organic produce, leads to increase in per capita spending.

- People in Vietnam have gradually begun to pay more attention to product quality and health than they had previously. Health and fitness are still among Vietnamese consumers' top five concerns. Vietnam's per capita income has continuously increased, encouraging people to spend more on nutritious food.

- High levels of pesticides and chemical fertilizers inside vegetables are always risky for Vietnamese people. Around 30% of the area for vegetable production in Hanoi is controlled and safely certified by the government. Descriptive statistics and the results analyzed a sample of 185 respondents surveyed at four big supermarkets in Hanoi concluded that about 15% of the consumers already had the experience of using organic vegetables. However, 88% wanted to try and buy organic products if they were available in the market.

- Major reasons for the limitation in the consumption of organic foods were the lack of information about the organic market and the inconvenience of buying organic products. The average price for organic vegetables was about 70% higher than that of conventional ones. High-income customers were also concerned about the safety of vegetables, and those who previously consumed organic products were likely to pay more for organic vegetables. These findings suggest that information about organic vegetables should be widely publicized to consumers.

- The rising organic food consumption in Vietnam leads to increasing domestic demand. This requires a higher land conversion to organic farming to produce the desired product. A subsequent increase in the demand for organic protection and nutrition products is needed to ensure the quality of the product, thus determining potential growth in the biofertilizers market in the country.

Vietnam Biopesticides Industry Overview

The Vietnam Biopesticides Market is fragmented, with the top five companies occupying 3.46%. The major players in this market are Corteva Agriscience, Marrone Bio Innovations Inc., UPL, Valent BioSciences LLC and Vipesco (sorted alphabetically).

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 EXECUTIVE SUMMARY & KEY FINDINGS

2 REPORT OFFERS

3 INTRODUCTION

- 3.1 Study Assumptions & Market Definition

- 3.2 Scope of the Study

- 3.3 Research Methodology

4 KEY INDUSTRY TRENDS

- 4.1 Area Under Organic Cultivation

- 4.2 Per Capita Spending On Organic Products

- 4.3 Regulatory Framework

- 4.3.1 Vietnam

- 4.4 Value Chain & Distribution Channel Analysis

5 MARKET SEGMENTATION (includes market size in Value in USD and Volume, Forecasts up to 2030 and analysis of growth prospects)

- 5.1 Form

- 5.1.1 Biofungicides

- 5.1.2 Bioherbicides

- 5.1.3 Bioinsecticides

- 5.1.4 Other Biopesticides

- 5.2 Crop Type

- 5.2.1 Cash Crops

- 5.2.2 Horticultural Crops

- 5.2.3 Row Crops

6 COMPETITIVE LANDSCAPE

- 6.1 Key Strategic Moves

- 6.2 Market Share Analysis

- 6.3 Company Landscape

- 6.4 Company Profiles (includes Global Level Overview, Market Level Overview, Core Business Segments, Financials, Headcount, Key Information, Market Rank, Market Share, Products and Services, and Analysis of Recent Developments).

- 6.4.1 Biotech Bio-Agriculture

- 6.4.2 Corteva Agriscience

- 6.4.3 Marrone Bio Innovations Inc.

- 6.4.4 UPL

- 6.4.5 Valent BioSciences LLC

- 6.4.6 Vipesco

7 KEY STRATEGIC QUESTIONS FOR AGRICULTURAL BIOLOGICALS CEOS

8 APPENDIX

- 8.1 Global Overview

- 8.1.1 Overview

- 8.1.2 Porter's Five Forces Framework

- 8.1.3 Global Value Chain Analysis

- 8.1.4 Market Dynamics (DROs)

- 8.2 Sources & References

- 8.3 List of Tables & Figures

- 8.4 Primary Insights

- 8.5 Data Pack

- 8.6 Glossary of Terms