|

시장보고서

상품코드

1690805

광업용 컨베이어 벨트 시장 : 점유율 분석, 산업 동향 및 통계, 성장 예측(2025-2030년)Conveyor Belt In Mining Industry - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

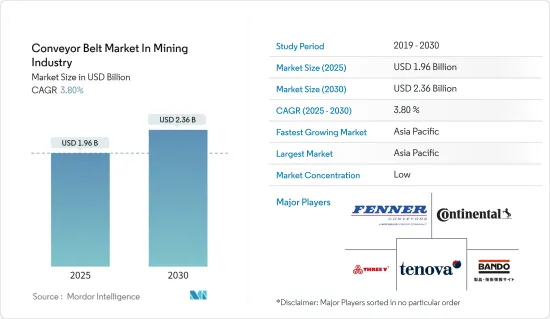

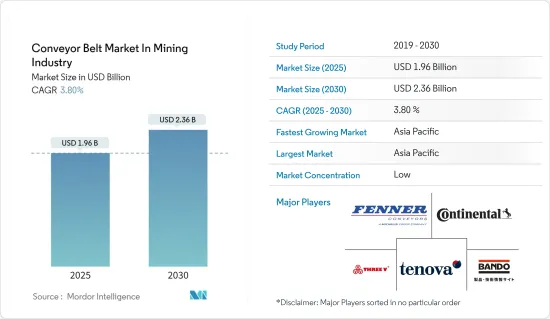

세계의 광업용 컨베이어 벨트 시장은 2025년 19억 6,000만 달러에서 2030년에는 23억 6,000만 달러로 성장하고, 예측 기간 중(2025-2030년) CAGR 3.8%가 될 것으로 예상됩니다.

인도 등에서는 정부의 이니셔티브와 탄광의 수가 증가하고 있기 때문에 수요가 높아지고 있습니다. 예를 들어, 2차 유행 파도에서 Coal India가 발표한 Technology Roadmap 문서에 따르면, Coal India는 매시간 4,500tph까지의 석탄을 처리할 수 있는 컨베이어를 계획하고 있습니다. 기존의 컨베이어는 경사각이 16-18도 정도로 제한되어 있습니다. 첨단 컨베이어 벨트를 이용한 광산 업그레이드에 주력하는 것은 시장 성장을 뒷받침하고 있습니다.

주요 하이라이트

- 광업 실무에서는 필요한 출력이 요구되고, 채굴업자는 회전 속도를 설계 파라미터로 지정하고 발산하는 열을 결정합니다. 이는 치수 결정 프로세스에 강하게 영향을 줄 수 있습니다. 그 결과, 본래 필요한 출력보다 큰 기어 유닛을 사용하는 것이 바람직한 운전 조건이 됩니다. 컨베이어 벨트가 비정상적으로 따뜻한 기후대에서 사용되는 경우 또는 극단적인 온도 차이가 발생하기 쉬운 기후대에서 사용되는 경우 냉각에 많은 주의를 기울여야 합니다. 이 때문에 Siemens는 46 사이즈 컨베이어 벨트 드라이브로 구성된 3개의 기어 유닛 시리즈에 대응하는 효율적인 냉각 솔루션을 개발했습니다. 그 때문에 다양한 케이스에 있어서, 보다 소형의 기어 유닛으로 충분한 경우도 있습니다.

- 2047년까지 선진국이 되기 위한 인도 여행은 인프라 개선에 달려 있습니다. 이것은 경제 성장의 원동력이 되는 살기 쉽고 기후 변화에 강하고 종합적인 도시를 육성하기 위한 초석입니다. 2024 회계연도에 GDP의 3.3%를 인프라 부문에 할당해 하이엔드 산업분야의 건설에 중점을 두고 있기 때문에 정부의 헌신을 알 수 있습니다.

- 노동안전보건의 확보는 광업의 최우선 사항입니다. 채굴 작업은 본질적으로 어렵고 노동자에게 다양한 위험과 위험을 초래합니다. 안전을 우선시하고 효과적인 안전 대책을 실시함으로써 기업은 근로자를 보호하고 사고와 부상을 방지하고 전체 사업의 지속가능성에 기여할 수 있습니다.

- 광업은 안전, 환경 보호, 책임있는 관행을 보장하기 위해 중요한 규제와 기준에 따라 운영됩니다. 여기에는 미국의 광산안전보건관리국(MSHA)과 같은 광산안전보건규제가 포함됩니다.

- 초기 비용이 높기 때문에 컨베이어 벨트 및 시스템을 포함한 자동 재료 취급 시스템의 사용을 대규모 조직으로만 제한해 온 주요 이유입니다. 동시에 장기적인 장점도 고려됩니다. 중소규모 기업은 이 거래에서 이익을 얻지 못할 수 있습니다. 이러한 시스템은 높은 수준의 유지보수가 필요합니다.

- 세계적 팬데믹은 다양한 시장에 직접적인 영향을 미칠 뿐만 아니라 장기적인 영향을 미칠 것으로 예상됩니다. 예를 들어, 팬데믹 이후 엄청난 영향을 느끼고 있는 여러 나라의 경제는 여전히 예상대로 회복되지 못하고, 특히 북미와 유럽에 경기침체의 그림자를 가져왔습니다.

- 예를 들어 국제통화기금(IMF) 시산에 따르면 미국의 실질 GDP 성장률은 기세를 되찾을 때까지 2024년까지 둔화될 것으로 예상됩니다. 이러한 동향은 새로운 금속 및 광업 플랜트에 대한 투자를 줄이고 시장을 둔화시킬 수 있습니다.

- 국제통화기금(IMF)의 2023년 7월 갱신에 따르면 세계경제 성장률은 2022년 3.5%에서 2023년과 2024년 모두 약 3%로 떨어질 것으로 예상되며 이는 인플레이션과 싸우기 위해 중앙은행의 정책금리가 상승하여 경제활동이 둔화되고 있기 때문입니다.

광업용 컨베이어 벨트 시장 동향

섬유 보강 컨베이어 벨트가 현저한 성장을 이룹니다.

- 섬유 보강 컨베이어 벨트는 일반적으로 연마재와 무거운 물체에 사용됩니다. 섬유 보강 컨베이어 벨트는 스틸 코드 벨트보다 운송 거리가 짧고 용량도 작기 때문에 저렴한 가격으로 구입할 수 있습니다. 섬유 보강 컨베이어 벨트는 채광, 광물 처리 및 채석 부문에 이상적입니다. 내그리스성, 내열성, 내마모성, 내충격성, 내화성 등 다양한 품질이 있습니다. 고강도 벨트를 보강하기 위한 기본적인 구조로는 코드 직물, 직선 경사 직물, 솔리드 직물, 케이블 코드의 4유형이 있습니다.

- 직물 벨트의 카커스 또는 직물의 내부 구조는 고무계 충격 흡수층 사이에 끼워진 단층 또는 다층의 일련의 합성 섬유층으로 구성됩니다. 벨트의 상부와 하부는 내구성, 내마모성, 내절창성이 뛰어난 고무 커버로 구성되어 있습니다. 이 커버는 특히 컨베이어의 로딩 포인트에서의 손상으로부터 벨트를 보호합니다. 이것은 광업에 사용되는 컨베이어 벨트에 인장 강도를 제공합니다.

- 기술 직물에 사용되는 합성 섬유의 강도, 신장성 및 유연성은 이전에 사용된 천연섬유보다 높습니다. 주요 섬유는 면, 비스코스 레이온, 나일론, 폴리 에스테르, 유리, 아라미드입니다. 아라미드의 끈기 강도는 강철의 7배이며, 아라미드는 강철보다 가볍습니다. 400-500℃의 온도, 습기, 화학약품에 강하고 내마모성도 높습니다. 따라서 광업용 컨베이어 벨트에 사용됩니다. 그 강도는 광업에서 컨베이어 벨트의 이송 능력과 작업 안전에 크게 영향을 미칩니다. 따라서 텍스타일 보강 컨베이어 벨트와 같은 소재는 컨베이어 벨트의 강도를 높이기 위해 더 보급 될 것으로 예상됩니다.

- 벨트 제조업체는 벨트에서 운반되는 다양한 유형과 등급의 재료를 기반으로 벨트에 제안 된 플라이의 수를 반영하는 직물 벨트 테이블을 공급합니다. 직물은 컨베이어 벨트의 강철 보강재보다 훨씬 유연하며, 고강도, 에너지 효율, 내식성, 경량이기 때문에 우수합니다.

- 일부 지역에서 광업 활동이 활발해지고 광업에 대한 투자가 증가함에 따라 섬유 보강 컨베이어 벨트의 요구는 예측 기간 동안 증가할 것으로 예상됩니다.

아시아태평양이 큰 성장을 기록

- 정부의 야심찬 'Made in China 2025' 이니셔티브는 부분적으로 독일에서 영감을 얻었으며 인더스트리 4.0을 향한 것으로 산업 분야에서 중국의 경쟁력을 높이는 것을 목표로 하고 있습니다. 2015년 5월에 도입된 이 10개년 계획은 세계 산업 밸류체인 중 하이 엔드로 산업을 이동시키고 일부 선진적인 제조 클러스터를 육성하기 위한 정부 입찰입니다. 산업화의 진전은 광업 부문을 위한 컨베이어 벨트 솔루션 시장을 성장시킬 것으로 보입니다.

- 2024년 4월 국가개발개혁위원회에 따르면 중국은 국내 공급 증가와 가격 상승 억제를 추진하기 위해 더 많은 탄광을 건설할 것이라고 발표했습니다. 세계 최대의 석탄 생산 및 소비국인 중국은 2030년까지 '긴급 비축용'으로 연간 약 3억톤의 채굴 능력을 추가하는 목표를 설정했습니다.

- 정부 인프라 투자와 산업계 투자 증가는 'Make in India' 이니셔티브와 함께 시장 연구를 촉진할 것으로 예상됩니다. 인도 정부는 국내총생산(GDP)에서 차지하는 산업부문 비율을 2018년 17%에서 2022년까지 25%로 늘렸습니다.

- 2024년 2월 인도의 국영기업 Coal India는 화석연료 수요 증가에 대응하기 위해 새롭게 5개의 탄광으로 조업을 시작하고 적어도 16개의 기존 탄광의 생산능력을 확대할 것이라고 발표했습니다. 이 탄광은 내년도에 새롭게 5개의 탄광으로 조업을 개시할 예정이며, 그 총 연간 생산 능력은 1,430만 톤입니다. 인도의 광업 부문에서 이러한 개발은 이 지역에서 시장 조사를 추진할 것으로 보입니다.

광업용 컨베이어 벨트 산업 개요

광업용 컨베이어 벨트 시장은 중소기업과 세계 기업이 존재하기 때문에 매우 단편화되고 있습니다. 시장의 주요 기업으로는 Sanwei Holding Group, Fenner Dunlop Australia Pty Ltd(Michelin Group), Bando Chemical Industries Ltd, Contitech Deutschland GMBH(continental AG), Tenova SPA(Techint Group) 등이 있습니다. 시장 기업은 제품 라인업을 강화하고 지속 가능한 경쟁 우위를 얻기 위해 인수 및 파트너십과 같은 전략을 채택합니다.

- 2024년 1월 - Fenner Dunlop BV와 Fenner Dunlop Americas는 2024년 1월 1일부터 Fenner Dunlop Conveyor Belting 브랜드에 통합한다고 발표했습니다. 이 움직임은 보다 견고한 세계 존재를 향해 지역과 부문을 넘어 브랜드를 통일하는 것을 목표로 합니다. 두 사업부는 Fenner Dunlop Conveyor Belting의 명칭으로 거래를 실시해, 일관된 브랜딩을 위한 전략을 일치시킵니다. 이 변경은 Fenner Group의 협력 강화와 시장 영향력 강화에 대한 헌신을 강조합니다.

- 2023년 11월 - Gebr.Kufferath AG는 Durensite의 IATF 16949 인증 취득을 발표했습니다. 이 인증은 다양한 산업에서 최고 품질 기준에 대한 GKD의 헌신을 확인하는 것입니다.

기타 혜택

- 엑셀 형식 시장 예측(ME) 시트

- 3개월의 애널리스트·지원

목차

제1장 서론

- 조사의 전제조건과 시장 정의

- 조사 범위

제2장 조사 방법

제3장 주요 요약

제4장 시장 인사이트

- 시장 개요

- 산업 밸류체인 분석

- 업계의 매력도 - Porter's Five Forces 분석

- 공급기업의 협상력

- 구매자의 협상력

- 신규 참가업체의 위협

- 대체품의 위협

- 경쟁 기업간 경쟁 관계

- COVID-19의 영향과 기타 거시 경제 동향 시장에 대한 영향

- 광업에서 다루는 다양한 적재량에 대응하는 다양한 유형의 컨베이어 솔루션

- 채굴 설정에서 컨베이어 시스템의 평균 비용

제5장 시장 역학

- 시장 성장 촉진요인

- 인프라 개발과 건축 산업 증가

- 직장의 안전성 중시의 고조

- 시장 성장 억제요인

- 높은 자본 요건과 숙련 노동자 부족

- COVID-19가 업계에 미치는 영향 평가

제6장 시장 세분화

- 유형별

- 스틸 코드

- 섬유 강화

- 기타 유형

- 지역별

- 북미

- 유럽

- 아시아

- 호주 및 뉴질랜드

- 라틴아메리카

- 중동 및 아프리카

제7장 경쟁 구도

- 기업 프로파일

- Sanwei Holding Group Co. Ltd

- Fenner Dunlop Australia Pty Ltd(Michelin group)

- Bando Chemical Industries Ltd

- ContiTech Deutschland GmbH(Continental AG)

- Tenova SpA(Techint Group)

- Dynamic Rubbers Pvt. Ltd

- Oriental Rubber Industries Pvt. Ltd

- Zhejiang Double Arrow Rubber Co. Ltd

- Bridgestone Corporation

- GKD Gebr. Kufferath AG

제8장 투자 분석

제9장 시장 기회와 앞으로의 동향

JHS 25.04.09The Conveyor Belt Market In Mining Industry is expected to grow from USD 1.96 billion in 2025 to USD 2.36 billion by 2030, at a CAGR of 3.8% during the forecast period (2025-2030).

The demand is boosted owing to increasing government initiatives and the number of coal mines in countries such as India. For instance, during the second pandemic wave, the Technology Roadmap document released by Coal India outlines that conveyors that may handle coal up to 4,500 tph/hr have been planned in Coal India. Conventional conveyors are limited to inclined angles around 16 to 18 degrees. The focus on upgrading the mines with advanced conveyor belts is aiding the market's growth.

Key Highlights

- In mining industry practices, the required output is desired, and the mining operator specifies rotary speed as a design parameter, determining the heat to be dissipated. This may strongly influence the dimensioning processes. This resulted in operating conditions that make a gear unit advisable larger than the output originally necessitates. If the conveyor belts operate in climatic zones that are unusually warm or even prone to extreme heat-cold fluctuations, much attention must be paid to cooling. For this reason, Siemens developed correspondingly efficient cooling solutions for its three gear-unit series, comprising 46 conveyor belt drive sizes. Therefore, in various cases, a smaller gear unit may be sufficient.

- India's journey toward becoming a developed nation by 2047 depends on improving its infrastructure. This is a cornerstone for fostering liveable, climate-resilient, and inclusive cities that drive economic growth. The government's commitment is evident through its allocation of 3.3% of GDP to the infrastructure sector in the fiscal year 2024, focusing on building high-end industrial segments.

- Ensuring occupational health and safety is a top priority in the mining industry. Mining operations are inherently challenging and pose various hazards and risks to workers. By prioritizing safety and implementing effective safety measures, companies may protect their workers, prevent accidents and injuries, and contribute to the overall sustainability of their operations.

- The mining industry operates under critical regulations and standards to ensure safety, environmental protection, and responsible practices. These include mine safety and health regulations, such as the Mine Safety and Health Administration (MSHA) in the United States.

- High initial costs have been the primary reason for restricting the use of automated material-handling systems, including conveyor belts and systems, to only large-scale organizations. At the same time, their long-term benefits are also considered. Small-and medium-scale enterprises may not benefit from this bargain. These systems require high levels of maintenance.

- Besides the direct impact on various market verticals, the global pandemic is also anticipated to have a long-term effect. For instance, since the pandemic, economies of multiple countries, which feel significant, are still unable to recover as anticipated, bringing a shadow of economic recession, especially in North American and European regions.

- For instance, according to the International Monetary Fund (IMF) estimates, the US real GDP growth is anticipated to remain slowed until 2024 before regaining momentum. Such trends may slow down the market by reducing investments in new metal and mining plants.

- According to the International Monitory Fund's (IMF's) July 2023 update, global economic growth was anticipated to fall from 3.5% in 2022 to about 3% in both 2023 and 2024 owing to the rising central bank policy rates to fight inflation, which is slowing down economic activities.

Mining Conveyor Belt Market Trends

Textile-reinforced Conveyor Belts to Witness Significant Growth

- Conveyor belts with textile reinforcement are typically used for abrasive and heavy-duty goods. They are a more affordable alternative to steel cord belts for shorter transporting distances and lesser capacities. The textile-reinforced conveyor belt is ideal for mining, mineral processing, and quarrying sectors. It may be blended with many different qualities, such as covers that are grease, heat, abrasion, impact, and fire-resistant quality. There are four basic types of construction for reinforcing high-strength belts: cord fabrics, straight warp fabrics, solid woven fabric, and cabled cords.

- The internal structure of a fabric belt carcass or textile consists of a single or multi-layered series of synthetic fabric layers interlaced between rubber-based shock-absorbent layers. The top and bottom sides of the belt consist of hard-wearing, abrasion, and cut-resistant rubber covers. The covers protect the belt from damage, especially at the loading points of the conveyor. This provides the tensile strength to the conveyor belt used in the mining industry.

- The strength, extension, and flexibility of synthetic fibers used in technical woven fabrics are higher than natural fibers used earlier. The primary fibers are cotton, viscose rayon, nylon, polyester, glass, and aramid. The aramid tenacity is seven times that of steel, and aramid is lighter than steel. It resists temperatures of 400-500 0C, dampness, and chemicals and has high abrasion resistance. Thus, it is used in mining conveyor belts. Its strength significantly influences the mining industry's carrying capacity and operating safety of conveyor belts. Therefore, materials like textile-reinforced conveyor belts are anticipated to become more prevalent to boost the conveyor belt's strength.

- The belting manufacturers supply tables for fabric belting, reflecting the number of plies proposed for a belt based on the different types and grades of materials to be transported on the belt. The fabric is better than steel reinforcement in conveyor belts as textiles make it much more flexible, high-strength, energy-efficient, corrosion-resistant, and lightweight.

- With rising mining activities across several regions and increased investments in the mining industry, the need for textile-reinforced conveyor belts is expected to rise in the forecast period.

Asia-P acific to Register Major Growth

- The government's ambitious 'Made in China 2025' initiative, partially inspired by Germany, for Industry 4.0 aims to boost the country's competitiveness in the industrial sector. The ten-year plan, introduced in May 2015, is the government's bid to shift the industries up to the medium-high end of the global industry value chain and foster several advanced manufacturing clusters. The increase in industrialization will grow the market for conveyor belt solutions for the mining sector.

- In April 2024, according to the National Development and Reform Commission, China announced it would build more coal mines to push for higher domestic supply and tame price increases. The world's biggest coal producer and consumer set targets to add about 300 million tons of annual mining capacity for "emergency storage reserves" by 2030.

- The increased government's infrastructure investments and investments from industries, coupled with the 'Make in India' initiative, are expected to drive the market studied. The Government of India increased the industrial sector's share of the gross domestic product (GDP) to 25% by 2022, from 17% in 2018.

- In February 2024, Indian state-run company Coal India announced it would begin operations at five new coal mines and expand the capacity of at least 16 existing mines to help meet the growing demand for fossil fuel. The miner plans to start operations at five new mines in the next fiscal year, with a combined annual capacity of 14.3 mt. These developments in the mining sector in India are likely to drive the market studied in the region.

Mining Conveyor Belt Industry Overview

The mining conveyor belt market is highly fragmented due to the presence of small and medium-sized enterprises and global players. Some of the major players in the market are Sanwei Holding Group Co. Ltd, Fenner Dunlop Australia Pty Ltd (Michelin Group), Bando Chemical Industries Ltd, Contitech Deutschland GMBH (continental AG), and Tenova SPA (Techint Group). Players in the market are adopting strategies such as acquisitions and partnerships to enhance their product offerings and gain sustainable competitive advantage.

- January 2024 - Fenner Dunlop BV and Fenner Dunlop Americas announced they would merge under the Fenner Dunlop Conveyor Belting brand starting January 1, 2024. The move aims to unify the brand across regions and divisions for a more robust global presence. Both divisions will trade under the Fenner Dunlop Conveyor Belting name, aligning their strategies for consistent branding. This change underscores the Fenner Group's commitment to enhanced coordination and market impact.

- November 2023 - Gebr. Kufferath AG announced the successful certification from IATF 16949 for the Durensite. The certification confirms GKD's commitment to the highest quality standards in various industries.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions and Market Definition

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET INSIGHTS

- 4.1 Market Overview

- 4.2 Industry Value Chain Analysis

- 4.3 Industry Attractiveness - Porter's Five Forces Analysis

- 4.3.1 Bargaining Power of Suppliers

- 4.3.2 Bargaining Power of Buyers

- 4.3.3 Threat of New Entrants

- 4.3.4 Threat of Substitutes

- 4.3.5 Intensity of Competitive Rivalry

- 4.4 Impact of COVID-19 Aftereffects and Other Macroeconomic Trends on the Market

- 4.5 Various Types of Conveyor Solutions for Various Payloads Handled in the Mining Industry

- 4.6 Average Cost for Conveyor Systems in a Mining Setup

5 MARKET DYNAMICS

- 5.1 Market Drivers

- 5.1.1 Rise in Infrastructure Development and the Building Industry

- 5.1.2 Increased Emphasis on Workplace Safety

- 5.2 Market Restraints

- 5.2.1 High Capital Requirements and Unavailability for Skilled Workforce

- 5.3 Assessment of the Impact of COVID-19 on the Industry

6 MARKET SEGMENTATION

- 6.1 By Type

- 6.1.1 Steel Cord

- 6.1.2 Textile Reinforced

- 6.1.3 Other Types

- 6.2 By Geography

- 6.2.1 North America

- 6.2.2 Europe

- 6.2.3 Asia

- 6.2.4 Australia and New Zealand

- 6.2.5 Latin America

- 6.2.6 Middle East & Africa

7 COMPETITIVE LANDSCAPE

- 7.1 Company Profiles

- 7.1.1 Sanwei Holding Group Co. Ltd

- 7.1.2 Fenner Dunlop Australia Pty Ltd (Michelin group)

- 7.1.3 Bando Chemical Industries Ltd

- 7.1.4 ContiTech Deutschland GmbH (Continental AG)

- 7.1.5 Tenova SpA (Techint Group)

- 7.1.6 Dynamic Rubbers Pvt. Ltd

- 7.1.7 Oriental Rubber Industries Pvt. Ltd

- 7.1.8 Zhejiang Double Arrow Rubber Co. Ltd

- 7.1.9 Bridgestone Corporation

- 7.1.10 GKD Gebr. Kufferath AG