|

시장보고서

상품코드

1846184

용사 코팅 : 시장 점유율 분석, 산업 동향, 통계, 성장 예측(2025-2030년)Thermal Spray Coatings - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

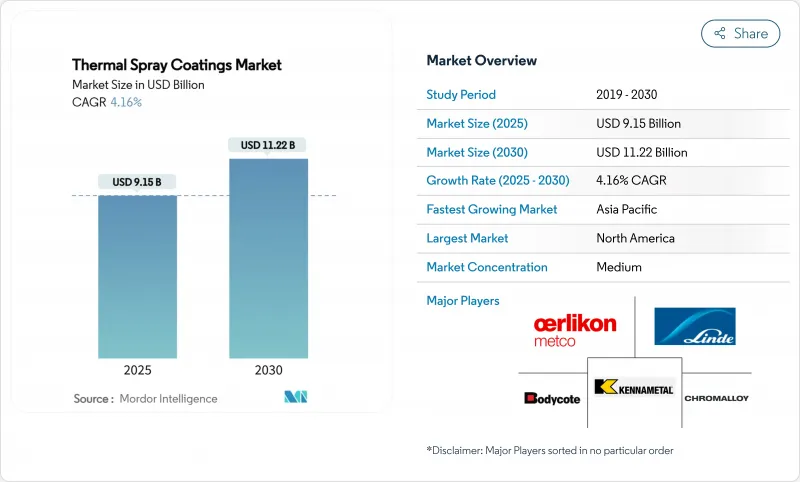

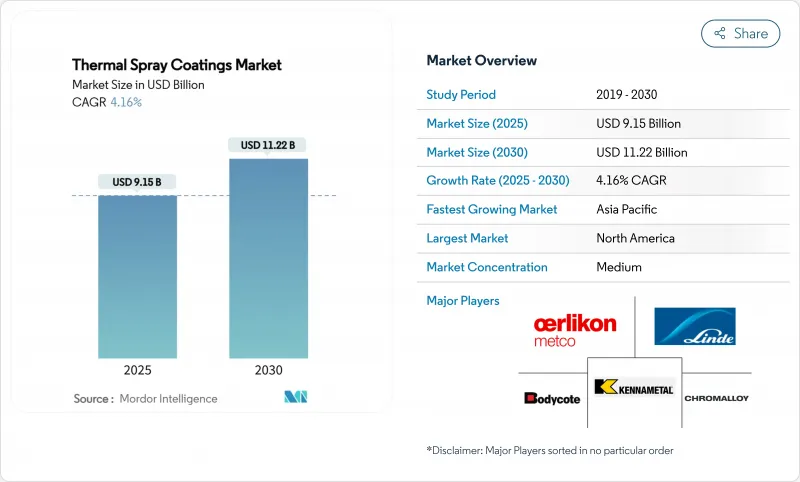

용사 코팅 시장 규모는 2025년에 91억 5,000만 달러로 추정되며, 예측 기간(2025-2030년)의 CAGR은 4.16%로, 2030년에는 112억 2,000만 달러에 달할 것으로 예상됩니다.

수요의 원동력이 되고 있는 것은 부품의 수명을 연장하는 하이브리드 첨가제+스프레이 보수법, 생물활성 표면을 필요로 하는 의료 용도의 확대, 엔진 온도의 상승에 대응하는 고도의 차열 스택에 의존하는 항공우주 프로그램 등입니다. 디지털화된 '스마트' 스프레이 셀은 공정 관리를 강화하고 개발 사이클을 단축하고 있습니다. 미국에서는 VOC 규제가 강화되어 저배출 가스 전기 에너지 용사 경로로의 이동이 가속화되고 있지만, 지역적으로는 아시아태평양의 제조 증강이 북미와의 차이를 줄이고 있습니다.

세계의 용사 코팅 시장 동향과 인사이트

의료용 임플란트 및 보철물에서의 사용 증가

의료 등급 플라즈마 용사 하이드록시아파타이트는 대량 생산되는 정형외과용 임플란트를 위한 유일한 FDA 승인 코팅 기술이며, B상 티타늄 합금을 이용한 최근 연구에서는 뼈와의 탄성률 불일치가 감소하고 있습니다. 고출력 임펄스 마그네트론 스퍼터링과 HVOF 오버레이는 현재 오세오 통합을 손상시키지 않으면 서 항균 표면을 제공하는 층상 구조물에 결합되어 있습니다. 3D 프린터로 제작한 격자형 임플란트의 규모가 확대됨에 따라, 스프레이 도포에 의한 바이오세라믹 마무리에 의해 환자 고유의 형상이 보다 신속하게 인증을 통과할 수 있게 되었지만, 규제 당국은 아직 시험 프로토콜을 최종 결정하고 있는 단계입니다. 재현 가능한 거칠기와 상 구성을 입증할 수 있는 코팅 제공업체는 새로운 다년간 공급 계약을 획득했습니다.

항공우주용 터빈 및 에어프레임 부품의 채용 확대

엔진 프라임은 터빈 입구 온도를 높이고 모든 쿠폰에 엄격한 두께 창을 제공하는 스마트 공장을 요구합니다. Oerlikon과 MTU Aero Engines가 개발한 디지털화된 스프레이 셀은 폐쇄 루프 풀룸 진단을 채택하여 재가공률을 25% 줄였습니다. 콜드 스프레이는 최전선의 디포 수리 툴이 되어, 알루미늄 플라이트 컨트롤 하우징이나 마그네슘 기어 박스 커버를 열 영향에 의한 왜곡 없이 재구축할 수 있게 되었습니다. 내산화성 중간층을 가진 다층 세라믹 산화물 배리어 스택은 엔진의 오버홀 간격을 연장하여 항공사가 내로우 바디 기계를 더 오래 사용할 수 있도록 합니다.

신뢰성 및 코팅 품질 재현성 문제

선도적인 OEM은 현재 소규모 제조 공장이 대응하기 위해 고생하는 통계적 프로세스 창을 지정합니다. 입자 크기의 변동, 플룸 역학 및 기재의 예열은 모두 산화물 함량과 다공성에 영향을 미치며, 이들은 사용 중 마모를 좌우합니다. 자동 시각 센서 및 인라인 음향 센서는 비표준 상태를 감지하는 데 도움이 되지만 소량 생산 용도에서는 통합 비용이 높습니다. 실시간 모니터링에 대한 세계 표준이 없으면 특히 항공우주 및 의료기기 프로그램에서는 인증주기가 길어집니다.

부문 분석

세라믹 산화물은 2024년 매출의 30.15%를 차지했고 CAGR 5.12%로 급성장합니다. 이 우위는 탁월한 고온 안정성과 생체적합성으로 인해 발생하며, 터빈, 의료, 수소 인프라 프로젝트에서는 산화물이 기본 노선이 되고 있습니다. 석유 및 가스용 밸브나 채굴용 공구의 극단적인 마모 작업에서는 카바이드 블렌드가 이에 계속됩니다. Ni-Cr-Mo 합금과 같은 금속은 해양 구조물의 부식 방지에 도움이 되며, 폴리머 기반 오버레이는 유전 특성이 중요한 전자 장비를 대상으로 합니다. 서스펜션 플라즈마 스프레이에 의해 제조된 나노구조 산화물은 열 사이클 수명을 향상시키고 미래의 추진 아키텍처를 확보합니다. 희토류 도핑 지르코니아와 기능적으로 등급이 매겨진 본드 코트를 조합한 제조업체는 현재 5만시간의 내구성 보증을 판매해, 용사 코팅 시장의 인식을 보호로부터 성능 발휘로 끌어올리고 있습니다.

새로운 분말 분무 방법은 텅스텐 카바이드공급 위험도 감소시킵니다. 아시아의 일부 공장은 경질 금속 스크랩을 응집 WC-Co 원료로 재활용하기 시작하여 중국산 1차 텅스텐에 대한 노출을 줄이고 있습니다. 동시에, 하이브리드 스파크 플라즈마 소결봉 재료는 공급 재료의 선택을 확장하고 있습니다. 이러한 변화는 원료 비용의 변동을 완화하고 국소 분말 허브 문을 열어 용사 코팅 시장을 강화합니다.

지역 분석

항공우주, 방위, 의료기기 에코시스템이 정착하고 있는 북미가 2024년 매출 34.27%로 선두를 차지했습니다. 연방 항공국(FAA)급 수리 공장에서는 콜드 스프레이로 마그네슘 기어 박스에 재료를 재부착시켜 비용이 많이 드는 부품 교체를 피하고 있습니다. 캘리포니아의 대기질 검사는 컴플라이언스에 불확실성을 초래하지만, 스마트 스프레이 셀에서 이 지역의 선행자로서의 이점은 예측 기간 동안에도 리더십을 유지해야 합니다.

아시아태평양은 자동차의 전기화, 가전제품의 생산능력, 가스터빈의 건설이 급증하기 때문에 CAGR 6.21%를 나타낼 것으로 예측됩니다. 중국의 분말 재활용 업체는 USGS가 지적한 텅스텐 리스크를 헤지하기 위해 이미 카바이드 원료를 현지 코팅 업체에 공급하고 있습니다. 일본의 반도체 공장은 5nm 이하의 에칭 챔버용으로 내 플라즈마성 알루미나 코팅의 규모를 확대하고, 인도의 철도 회사는 고속 궤도 부품에 아크 용사강 오버레이를 지정하고 있습니다. 이 프로젝트는 용사 코팅 시장이 어떻게이 지역의 제조업 전체에 침투하는지 보여줍니다.

유럽에서는 VOC 규제 강화로 폐쇄형 루프 플라즈마 부스와 수성 바인더로의 전환이 진행되어 꾸준한 진전을 보이고 있습니다. 북해의 해상풍력발전소에서는 현재 모노파일 내부에 Al-Zn계 용사 희생 양극을 지정하여 내용 연수를 25년 이상으로 연장하고 있습니다. 유럽 위원회의 "Fit-for-55" 패키지는 산업용 가스 터빈의 효율 향상 장벽 코팅 수요를 간접적으로 밀어 올리고 있습니다. 중동 및 아프리카는 여전히 틈새 시장이지만 정유소 개조와 해수 담수화 공장이 수명이 긴 부식 실드를 추구함에 따라 더 높은 수요가 예상됩니다.

기타 혜택 :

- 엑셀 형식 시장 예측(ME) 시트

- 3개월의 애널리스트 서포트

목차

제1장 도입

- 조사 전제조건과 시장 정의

- 조사 범위

제2장 조사 방법

제3장 주요 요약

제4장 시장 상황

- 시장 개요

- 시장 성장 촉진요인

- 의료용 임플란트와 보철물에서의 사용 증가

- 항공우주 터빈·기체 부품에서의 채용 확대

- 세라믹 산화물 배리어 코팅에의 기호 고조

- e-모빌리티 부품의 콜드 스프레이 EMI 실드

- 초합금 부품의 아디티브 매뉴팩처링에 의한 보수

- 시장 성장 억제요인

- 신뢰성과 코팅 품질의 재현성 문제

- VOC/분진 배출 규제 강화

- 크리티컬 파우더공급 변동(WC, 레어 카바이드)

- 밸류체인 분석

- Porter's Five Forces

- 공급기업의 협상력

- 구매자의 협상력

- 신규 참가업체의 위협

- 대체품의 위협

- 경쟁도

제5장 시장 규모·성장 예측

- 분체 코팅 재료별

- 세라믹 산화물

- 탄화물

- 금속

- 폴리머 및 기타 재료

- 프로세스별

- 연소

- 전기 에너지

- 최종 사용자 산업별

- 항공우주

- 산업용 가스 터빈

- 자동차

- 전자기기

- 의료기기

- 에너지 및 전력

- 석유 및 가스

- 기타(펄프 및 제지, 광업 등)

- 지역별

- 아시아태평양

- 중국

- 인도

- 일본

- 한국

- 기타 아시아태평양

- 북미

- 미국

- 캐나다

- 멕시코

- 유럽

- 독일

- 영국

- 이탈리아

- 프랑스

- 기타 유럽

- 남미

- 브라질

- 아르헨티나

- 기타 남미

- 중동 및 아프리카

- 사우디아라비아

- 남아프리카

- 기타 중동 및 아프리카

- 아시아태평양

제6장 경쟁 구도

- 시장의 집중도

- 전략적인 동향

- 시장 점유율 분석

- 기업 프로파일

- Abakan Inc.

- APS Materials Inc.

- Bodycote

- Chromalloy Gas Turbine LLC

- Curtiss-Wright Corporation(FW Gartner)

- Fisher Barton

- Flame Spray Technologies BV

- Hannecard Roller Coatings, Inc-ASB Industries

- Kennametal Inc.

- Linde

- OC Oerlikon Management AG

- Steel Goode Products, LLC

- Sulzer Ltd

- Thermion

- Tocalo Co. Ltd.

- TST LLC

제7장 시장 기회와 전망

KTH 25.11.07The Thermal Spray Coatings Market size is estimated at USD 9.15 billion in 2025, and is expected to reach USD 11.22 billion by 2030, at a CAGR of 4.16% during the forecast period (2025-2030).

Demand is fueled by hybrid additive-plus-spray repair methods that extend component life, widening medical applications that require bio-active surfaces, and aerospace programs that rely on advanced thermal-barrier stacks for higher engine temperatures. Growth also reflects rising adoption of cold-spray EMI shielding in e-mobility electronics, while digitalized "smart" spray cells are tightening process control and shortening development cycles. Regionally, Asia-Pacific's manufacturing build-out is closing the gap with North America, even as tightening VOC rules in the United States accelerate the shift to low-emission electric-energy spray routes.

Global Thermal Spray Coatings Market Trends and Insights

Increased Usage in Medical Implants and Prosthetics

Medical-grade plasma-sprayed hydroxyapatite continues to be the only FDA-cleared coating technology for mass-produced orthopedic implants, and recent work with B-phase Ti alloys is reducing elastic-modulus mismatch to bone. High-power impulse magnetron sputtering and HVOF overlays are now being combined in layered constructs that supply antibacterial surfaces without compromising osseointegration. As 3-D printed lattice implants scale up, spray-applied bio-ceramic finishes allow patient-specific geometries to move through qualification more quickly, though regulators are still finalizing test protocols. Coating providers able to certify repeatable roughness and phase composition are winning new multi-year supply contracts.

Growing Adoption in Aerospace Turbine & Air-Frame Parts

Engine primes are raising turbine inlet temperatures and demanding smart factories that deliver tight thickness windows on every coupon. Digitalized spray cells developed by Oerlikon and MTU Aero Engines now employ closed-loop plume diagnostics that cut rework rates by 25%. Cold-spray has become a frontline depot-repair tool, allowing aluminum flight-control housings and magnesium gearbox covers to be rebuilt without heat-affected distortion. Multilayer ceramic-oxide barrier stacks with oxidation-resistant inter-layers are extending engine overhaul intervals, enabling airlines to keep narrow-body fleets in service longer.

Reliability & Coating-Quality Repeatability Issues

Large OEMs now specify statistical process windows that smaller job shops struggle to meet. Particle size variance, plume dynamics, and substrate pre-heat all influence oxide content and porosity, which in turn dictate in-service wear. Automated vision and inline acoustic sensors are helping detect off-nominal conditions, but integration costs remain high for low-volume applications. Without global standards on real-time monitoring, qualification cycles lengthen, especially in aerospace and medical device programs.

Other drivers and restraints analyzed in the detailed report include:

- Rising Preference for Ceramic-Oxide Barrier Coatings

- Cold-Spray EMI Shielding for E-Mobility Components

- Tightening VOC / Dust-Emission Regulations

For complete list of drivers and restraints, kindly check the Table Of Contents.

Segment Analysis

Ceramic oxides recorded 30.15% of 2024 revenue and will grow fastest at 5.12% CAGR. This dominance arises from outstanding high-temperature stability and bio-compatibility, making oxides the default for turbine, medical, and hydrogen infrastructure projects. Carbide blends follow for extreme wear tasks on oil-and-gas valves and mining tools. Metals such as Ni-Cr-Mo alloys serve corrosion defense of marine structures, while polymer-based overlays target electronics where dielectric properties matter. Nanostructured oxides fabricated via suspension plasma spray tighten thermal-cycling life and are unlocking future propulsion architectures. Manufacturers combining rare-earth-doped zirconia with functionally graded bond coats now market 50 000-hour durability guarantees, lifting the thermal spray coating market perception from protective to performance-enabling.

New powder atomization methods are also trimming tungsten carbide supply risk. Several Asian plants have begun recycling hard-metal scrap into agglomerated WC-Co feedstock, lessening exposure to Chinese primary tungsten. At the same time, hybrid spark-plasma-sintered rod stock is widening the choice of feed materials. These shifts will strengthen the thermal spray coating market by easing raw-material cost swings and opening the door to localized powder hubs.

The Thermal Spray Coating Market Report is Segmented by Powder Coating Materials (Ceramic Oxides, Carbides, Metals, Polymers & Other Materials), Process (Combustion, Electric Energy), End-User Industry (Aerospace, Industrial Gas Turbines, Automotive, Electronics, Medical Devices, and More), and Geography (Asia-Pacific, North America, Europe, South America, , and More). The Market Forecasts are Provided in Terms of Value (USD).

Geography Analysis

North America led with 34.27% revenue in 2024 on the back of entrenched aerospace, defense, and medical device ecosystems. FAA-class repair shops now rely on cold-spray to redeposit material on magnesium gearboxes, avoiding costly part replacement, while the Department of Energy funds oxide-coating research for hydrogen-ready turbines. California's air-quality probes add compliance uncertainty, but the region's first-mover advantage in smart spray cells should preserve leadership during the forecast window.

Asia-Pacific is projected to grow fastest at 6.21% CAGR as automotive electrification, consumer-electronics capacity, and gas-turbine build-outs surge. Chinese powder recyclers already supply carbide feedstock to local coaters, hedging tungsten risks identified by USGS. Japanese semiconductor plants are scaling plasma-resistant alumina coatings for sub-5 nm etch chambers, while Indian railways specify arc-sprayed steel overlays on high-speed track components. These projects illustrate how the thermal spray coating market is embedding itself across the region's manufacturing spectrum.

Europe shows steady progress as tougher VOC caps push operators toward closed-loop plasma booths and water-borne binders. Offshore wind farms in the North Sea now specify Al-Zn thermally sprayed sacrificial anodes on monopile interiors, lengthening service life beyond 25 years. The European Commission's "Fit-for-55" package indirectly boosts demand for efficiency-raising barrier coatings on industrial gas turbines. Middle East and Africa remain niche today but will see higher uptake as refinery revamps and desalination plants pursue long-life corrosion shields.

- Abakan Inc.

- APS Materials Inc.

- Bodycote

- Chromalloy Gas Turbine LLC

- Curtiss-Wright Corporation (FW Gartner)

- Fisher Barton

- Flame Spray Technologies BV

- Hannecard Roller Coatings, Inc - ASB Industries

- Kennametal Inc.

- Linde

- OC Oerlikon Management AG

- Steel Goode Products, LLC

- Sulzer Ltd

- Thermion

- Tocalo Co. Ltd.

- TST LLC

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 Introduction

- 1.1 Study Assumptions & Market Definition

- 1.2 Scope of the Study

2 Research Methodology

3 Executive Summary

4 Market Landscape

- 4.1 Market Overview

- 4.2 Market Drivers

- 4.2.1 Increased usage in medical implants & prosthetics

- 4.2.2 Growing adoption in aerospace turbine & air-frame parts

- 4.2.3 Rising preference for ceramic-oxide barrier coatings

- 4.2.4 Cold-spray EMI shielding for e-mobility components

- 4.2.5 Additive-manufacturing repair of super-alloy parts

- 4.3 Market Restraints

- 4.3.1 Reliability & coating-quality repeatability issues

- 4.3.2 Tightening VOC / dust-emission regulations

- 4.3.3 Critical-powder supply volatility (WC, rare carbides)

- 4.4 Value Chain Analysis

- 4.5 Porter's Five Forces

- 4.5.1 Bargaining Power of Suppliers

- 4.5.2 Bargaining Power of Buyers

- 4.5.3 Threat of New Entrants

- 4.5.4 Threat of Substitutes

- 4.5.5 Degree of Competition

5 Market Size & Growth Forecasts (Value)

- 5.1 By Powder Coating Materials

- 5.1.1 Ceramic Oxides

- 5.1.2 Carbides

- 5.1.3 Metals

- 5.1.4 Polymers & Other Materials

- 5.2 By Process

- 5.2.1 Combustion

- 5.2.2 Electric Energy

- 5.3 By End-user Industry

- 5.3.1 Aerospace

- 5.3.2 Industrial Gas Turbines

- 5.3.3 Automotive

- 5.3.4 Electronics

- 5.3.5 Medical Devices

- 5.3.6 Energy and Power

- 5.3.7 Oil and Gas

- 5.3.8 Others (Pulp and Paper, Mining, etc.)

- 5.4 By Geography

- 5.4.1 Asia-Pacific

- 5.4.1.1 China

- 5.4.1.2 India

- 5.4.1.3 Japan

- 5.4.1.4 South Korea

- 5.4.1.5 Rest of Asia-Pacific

- 5.4.2 North America

- 5.4.2.1 United States

- 5.4.2.2 Canada

- 5.4.2.3 Mexico

- 5.4.3 Europe

- 5.4.3.1 Germany

- 5.4.3.2 United Kingdom

- 5.4.3.3 Italy

- 5.4.3.4 France

- 5.4.3.5 Rest of Europe

- 5.4.4 South America

- 5.4.4.1 Brazil

- 5.4.4.2 Argentina

- 5.4.4.3 Rest of South America

- 5.4.5 Middle East and Africa

- 5.4.5.1 Saudi Arabia

- 5.4.5.2 South Africa

- 5.4.5.3 Rest of Middle East and Africa

- 5.4.1 Asia-Pacific

6 Competitive Landscape

- 6.1 Market Concentration

- 6.2 Strategic Moves

- 6.3 Market Share Analysis

- 6.4 Company Profiles (includes Global level Overview, Market level overview, Core Segments, Financials as available, Strategic Information, Market Rank/Share, Products & Services, Recent Developments)

- 6.4.1 Abakan Inc.

- 6.4.2 APS Materials Inc.

- 6.4.3 Bodycote

- 6.4.4 Chromalloy Gas Turbine LLC

- 6.4.5 Curtiss-Wright Corporation (FW Gartner)

- 6.4.6 Fisher Barton

- 6.4.7 Flame Spray Technologies BV

- 6.4.8 Hannecard Roller Coatings, Inc - ASB Industries

- 6.4.9 Kennametal Inc.

- 6.4.10 Linde

- 6.4.11 OC Oerlikon Management AG

- 6.4.12 Steel Goode Products, LLC

- 6.4.13 Sulzer Ltd

- 6.4.14 Thermion

- 6.4.15 Tocalo Co. Ltd.

- 6.4.16 TST LLC

7 Market Opportunities & Future Outlook

- 7.1 White-space & Unmet-need Assessment