|

시장보고서

상품코드

1846285

확장성 심근병증 치료제 : 시장 점유율 분석, 산업 동향, 통계, 성장 예측(2025-2030년)Dilated Cardiomyopathy Therapeutic - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

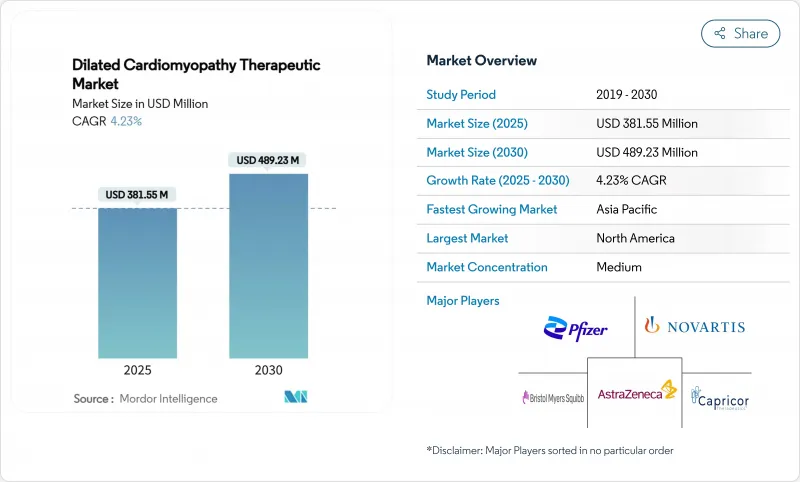

확장성 심근병증 치료제 시장 규모는 2025년에 3억 8,155만 달러, 2030년에는 4억 8,923만 달러에 이를 것으로 예상되며, 기간 중 CAGR은 4.23%를 나타낼 전망입니다.

정밀의료가 기존의 심부전약리학과 융합하여 증상완화뿐만 아니라 질환 수식의 효과를 기대할 수 있는 명확한 타겟을 의약품 개발자에게 제공함으로써 수요가 높아집니다. SGLT-2 억제제는 원래 당뇨병 치료제였지만, 현재는 확장성 심근병증의 심혈관계 생존율을 개선하여 대사 조절로의 변화를 시사하고 있습니다. 동시에 유전자 프로파일 링은 특정 분자 결핍에 적합한 고가치 치료제를 보상하는 희귀하지만 유리한 하위 부문을 열어 가고 있습니다. 규제 당국은 오펀 드래그의 우대조치로 이 진화를 지원하고 있지만, 임상의는 여전히 ACE 억제제와 β 차단제를 치료의 기간제로 삼고 있으며, 이 시장이 확립된 대량생산품과 고수익 정밀 자산이 혼재하고 있음을 뒷받침하고 있습니다.

세계의 확장성 심근병증 치료제 시장 동향과 인사이트

심혈관 질환의 세계적 유병률 상승

심부전의 유병률은 1990년의 2,543만 증례에서 2021년에는 5,550만 증례로 증가하고, 급성 허혈 이벤트에서 생환하면서도 만성 심실 기능 장애로 진행하는 확장성 심근병증 환자의 하류 풀이 증가했습니다. 신흥경제국은 도시의 라이프스타일이 고혈압, 비만, 대사 증후군의 발생률을 상승시키기 때문에 이 부담을 가속시킵니다. 장수화는 급성기 의료의 향상에 의해 취약한 심근이 감약하기에 충분한 기간 동안 살아남기 때문에 발병률을 더욱 악화시킵니다. 따라서 임상의는 보다 광범위한 표현형의 변형을 겪게 되며, 획일적인 프로토콜을 넘어서는 맞춤형 치료 번들이 필요합니다. 의약품 제조업체는 합병하는 신진대사 상태를 세분화하고 신경호르몬 차단과 신진대사 재프로그래밍을 동기화하는 병용 요법을 제공할 수 있는 기회를 인식하고 있습니다. 질병 유병률과 생존율을 종합하면 확장성 심근병증 치료제 시장의 대응가능한 밑단이 확산되고 있습니다.

확장성 심근병증에 대한 인식 증가와 조기 진단

2024년 유럽 심장병학회에 의한 비확장성 좌심실 근육증의 진단 기준으로 명확한 심실 확대가 일어나기 전에 개입할 수 있어 치료 가능한 코호트가 30-40% 확대되었습니다. 심장 MRI와 스트레인 심 초음파는 잠재적인 섬유증을 감지하고 더 빠른 약물 시작을 유도합니다. 가족 스크리닝 프로그램은 증상이 나타나기 수십년전에 돌연변이 보유자를 발견하고, 소비자를 위한 유전학 플랫폼은 전문 클리닉에 환자의 자기 소개를 촉진합니다. 이러한 진단의 변화는 치료 수요를 질병의 시간축 앞으로 끌어 당겨 환자 1인당 치료 기간을 늘립니다. 또한 조기 단계의 개입은 연주 효율을 높이고 보험 상환을 촉진하는 리얼 월드 에비던스 패키지를 강화합니다. 그 결과, 의약품 개발 기업은 임상시험에 바이오마커에 근거한 인리치먼트를 통합함으로써, 증명까지의 시간을 단축해, 시장에서의 포지셔닝을 선명하게 하고 있습니다.

높은 치료비와 상환의 벽

Mavacamten은 연간 30만 달러 가까이 걸리지만, 단회 투여 유전자 치료제는 100만 달러를 초과할 수 있으며, 보험 가입자 집단조차도 도입을 방해하고 있습니다. 보험 지급자는 보험 적용을 확대하기 전에 장기 치료 성적 데이터를 요구하지만, 그러한 증거는 출시 후 수년이 지나고 나서 성숙하기 때문에 수익에 반영되는 것이 지연됩니다. 신흥국은 자기 부담에 의존하고 있기 때문에 도시의 부유층에의 액세스가 제한되어 판매량의 성장을 억제하고 있습니다. 또한 첨단 치료제는 지속적인 영상 진단, 유전체 분석 및 바이오마커 감시가 필요하며 의료 시스템에 부수적인 비용이 듭니다. 이에 따라 각 제조업체는 결과 기반 계약 및 할부 모델을 시험적으로 도입했지만 가격 설정에 대한 회의적 관점은 근본적이며 확장성 심근병증 치료제 시장의 확대 속도를 약화시키고 있습니다.

부문 분석

현재 처방은 계속 ACE 억제제에 기울고 있지만, 2024년에 ACE 억제제의 34.65%의 점유율은 SGLT-2 억제제가 견고한 사망률 감소 데이터에 지지되었고 CAGR 6.54%로 급속히 확대됨에 따라 점차 감소하고 있습니다. 신경 호르몬 약물은 가이드 라인의 우선 치료제로 자리 잡고 있지만, 신진 대사 재 프로그래밍은 여러 병리학을 가진 환자를 치료하는 순환기 전문의의 마음에 영향을 미치는 새로운 질병 변형 층을 도입합니다. 개발 파이프라인은 현재 심근 미오신 억제제와 수축 역학을 직접 표적으로 하는 살코메어 조절제에 스포트라이트를 적용하고 있습니다. Deramiocel과 같은 세포 기반 치료제는 재생 단서를 제공하고 ARNi 제품은 나트륨 이뇨 신호를 강화하여 기존의 패러다임과 새로운 패러다임의 교량을 제공합니다. 이러한 메커니즘의 다양성으로 인해 치료제가 확대되고 확장성 심근병증 치료제 시장의 복잡한 경쟁 모자이크를 지원합니다.

2세대 SGLT-2 제형은 어드히어런스를 높이기 위해 주 1회 투여를 추구하고 있습니다. 한편, 미토콘드리아 조절제의 연구는 확장성 심근병증에 내재하는 에너지 부족의 시정을 목표로 하고 있습니다. 신경호르몬 차단제와 대사성 제제를 배합한 제제가 초기 시험 단계에 있으며, 미래의 처방의 주류가 될 수 있는 합제 제제를 예감시킵니다. 가격 전략의 축은 직접 비교 시험에서 입증된 부가적 베네핏이며, 이 분야에서는 정밀하게 계층화된 서브 스터디가 우위성을 가져옵니다. 그 결과, 고도로 세분화되면서도 시너지 효과를 발휘하는 제품군이 태어나, 임상의에게는 유연한 알고리즘이 제공되는 한편, 지불측에는 만성 질환의 병존 질환 사이에서 중복되는 적응증의 조정이 과제가 되고 있습니다.

경구제는 편의성과 친숙함 때문에 여전히 널리 사용됩니다. 그러나 성장의 기세는 일관된 기계적 또는 전기적 지원을 제공하고 어드히어런스 장벽을 피하는 장치 지원 전달 플랫폼으로 전환하고 있습니다. 리드리스 좌실 페이싱, 전도계 페이싱, 심수축력 조절은 약물 요법을 강화하는 저침습 임플란트의 예입니다. 2025년 ACC/AHA 적정 사용 기준에서는 언제, 어떻게 약물과 하드웨어를 병용하는지를 나타내는 335의 임상 시나리오가 리스트 업되어 전기생리학자가 현재 직면하고 있는 고급 의사결정 트리를 반영하고 있습니다. 새로운 생물 제제의 피하 주입 펌프는 또한 병원의 주입실을 피하면서 지속적인 투여를 기대할 수 있는 실현 가능성 시험을 거쳐 진전하고 있습니다.

임플란트에 연결된 디지털 생태계는 혈류 역학 데이터를 클라우드 분석에 전달하여 알고리즘 중심의 경구 약물의 용량 조절을 가능하게 합니다. 이 폐쇄 루프 패러다임은 의약품 시장과 장치 시장의 경계를 모호하게 만들고 의료 기술 및 제약 기업의 합작투자를 유치합니다. 초기 자본 지출은 고액이지만, 입원 기간의 단축과 상환을 관련시키는 가치 베이스의 계약 틀이 출현하고 있어, 프리미엄 기술에 경제적인 여지를 낳고, 확장성 심근병증 치료제 시장 전체의 지출을 확대시키고 있습니다.

지역 분석

북미는 성숙한 상환제도와 신규급의 신속한 도입을 지지하는 가이드라인의 리더십에 힘입어 2024년 세계매출의 42.43%를 차지하여 확장성 심근병증 치료제 시장을 견인했습니다. 이 지역에서는 비만과 고혈압의 유병률이 높고, 폭넓은 약리학적 기반이 유지되는 한편, 자금력이 있는 아카데믹 센터가 유전자 치료 시험을 주도해, 대내 투자를 모으고 있습니다. 지불자의 압력과 결과 기반 계약의 수렴으로 인해 경제적 위험이 점차 제조업체로 옮겨가고 있지만 실제 데이터로 입원 감소가 확인된 프리미엄 의약품은 여전히 채택되고 있습니다.

유럽은 국경을 넘어서는 레퍼런스 프라이싱과 획기적인 치료제의 승인을 가속화하는 유럽 의약청의 롤링 리뷰 패스웨이에 지지되어 1자리대의 꾸준한 성장으로 계속되고 있습니다. 독일에서는 디바이스 통합이 급속히 진행되고 있는 반면, 남유럽에서는 가격에 민감한 등 국가 수준의 이질성은 여전히 남아 있지만, 가이드라인의 조화가 일관된 임상 실천을 유지하고 있습니다. 확장성 심근병증 치료제 시장은 영국, 네덜란드, 스칸디나비아에서 강력한 환자 옹호 네트워크의 혜택을 받고 있으며, 레지스트리 중심의 증거 수집을 촉진함으로써 고비용 정밀 약물의 상환을 공공 지불 기관에 납득시킬 수 있습니다.

CAGR 5.45%로 성장하는 아시아태평양은 중국의 심부전 유병률이 세계 평균을 상회하는 속도로 상승하고, 각국 정부가 심혈관 예산을 증액하고 있기 때문에 세계적인 전망을 바꾸고 있습니다. 일본에서는 초고령화 사회가 기기의 보급을 촉진하고, 인도에서는 중산계급이 대두해, 수요가 공립 3차 병원으로부터 민간의 순환기과 체인으로 다양화하고 있습니다. 중국과 한국의 규제 당국은 미국과 EU에 비해 승인까지의 시간을 단축하기 위해 실시간 심사 파일럿을 시작하고 다국적 스폰서에게 조기 수익 획득을 약속하고 있습니다. 그럼에도 불구하고, 확장성 심근병증 치료제 시장은 보험 적용 범위와 약가의 상한이 변동하기 때문에 세계 리스트 프라이싱의 무결성을 지키면서 판매량을 유지하기 위한 단계적인 가격 설정 모델이 필요합니다.

기타 혜택 :

- 엑셀 형식 시장 예측(ME) 시트

- 3개월간의 애널리스트 지원

목차

제1장 서론

- 조사 전제조건과 시장 정의

- 조사 범위

제2장 조사 방법

제3장 주요 요약

제4장 시장 상황

- 시장 개요

- 시장 성장 촉진요인

- 세계의 심혈관 질환의 유병률의 상승

- 확장성 심근병증에 대한 인식 증가와 조기 진단

- 심부전 약물 치료의 기술적 진보

- 정밀의료 및 유전자 검사의 채용 증가

- 신규 치료제의 견고한 파이프라인과 규제 당국의 지원

- 신흥국에서의 헬스케어 지출 확대

- 시장 성장 억제요인

- 높은 치료비와 상환의 장벽

- 엄격한 규제 요건과 승인 기간의 장기화

- 폴리파머시에 의한 안전성에 대한 우려와 부작용

- 저·중소득 지역에서 선진 치료에의 접근 제한

- 규제 상황

- Porter's Five Forces 분석

- 신규 참가업체의 위협

- 구매자·소비자의 협상력

- 공급기업의 협상력

- 대체품의 위협

- 경쟁 기업 간 경쟁 관계

제5장 시장 규모·성장 예측

- 약제 클래스별

- ACE 억제제

- 베타 차단제

- 안지오텐신 II 수용체 차단제

- 알도스테론 차단제

- 안지오텐신 수용체-네프릴리신 억제제(ARNi)

- SGLT-2 억제제

- 기타/신규(유전자, 세포, 미오신 조절제)

- 투여 경로별

- 경구

- 정맥주사

- 피하주사

- 이식형/기기 매개

- 질병 원인별

- 유전성/가족성

- 특발성

- 허혈성

- 독소 유발성(알코올, 화학요법 등)

- 감염성/염증성

- 내분비/대사성

- 기타 질환

- 최종 사용자별

- 병원

- 전문 심장병 클리닉

- 연구 및 학술기관

- 기타 최종 사용자

- 지역별

- 북미

- 미국

- 캐나다

- 멕시코

- 유럽

- 독일

- 영국

- 프랑스

- 이탈리아

- 스페인

- 기타 유럽

- 아시아태평양

- 중국

- 일본

- 인도

- 호주

- 한국

- 기타 아시아태평양

- 중동 및 아프리카

- GCC

- 남아프리카

- 기타 중동 및 아프리카

- 남미

- 브라질

- 아르헨티나

- 기타 남미

- 북미

제6장 경쟁 구도

- 시장 집중도

- 시장 점유율 분석

- 기업 프로파일

- AstraZeneca PLC

- Pfizer Inc.

- Novartis AG

- Bristol Myers Squibb(Incl. MyoKardia)

- Capricor Therapeutics Inc.

- Zensun(Shanghai) Sci-Tech Co. Ltd.

- Tenaya Therapeutics Inc.

- t2cure GmbH

- Vericel Corporation

- Ionis Pharmaceuticals Inc.

- Rocket Pharmaceuticals Inc.

- BridgeBio Pharma Inc.

- Eli Lilly And Company

- Johnson & Johnson(Janssen)

- Merck & Co. Inc.

- Abbott Laboratories

- Medtronic PLC

- Renovacor Inc.

- CellProthera SA

제7장 시장 기회와 전망

KTH 25.11.10The dilated cardiomyopathy therapeutic market size stands at USD 381.55 million in 2025 and is forecast to reach USD 489.23 million by 2030, progressing at a 4.23% CAGR over the period.

Demand rises as precision medicine converges with legacy heart-failure pharmacology, giving drug developers clear targets that promise disease-modifying benefit rather than symptom relief alone. SGLT-2 inhibitors, originally diabetes agents, now improve cardiovascular survival in dilated cardiomyopathy, signalling a shift toward metabolic modulation. Simultaneously, genetic profiling is carving rare but lucrative sub-segments that reward high-value therapeutics able to match specific molecular defects. Regulators are supporting this evolution with orphan-drug incentives, yet clinicians still rely on ACE inhibitors and beta-blockers as the therapeutic backbone, underscoring the market's blend of established volume products and high-margin precision assets.

Global Dilated Cardiomyopathy Therapeutic Market Trends and Insights

Rising Global Prevalence of Cardiovascular Diseases

Heart-failure prevalence climbed from 25.43 million cases in 1990 to 55.50 million in 2021, increasing the downstream pool of dilated cardiomyopathy patients who survive acute ischemic events yet progress to chronic ventricular dysfunction. Emerging economies accelerate this burden as urban lifestyles raise hypertension, obesity and metabolic syndrome rates. Longevity gains compound incidence because improved acute care keeps vulnerable myocardium alive long enough to decompensate. Clinicians therefore encounter broader phenotypic variation, urging tailored therapy bundles that move beyond one-size-fits-all protocols. Drug makers recognise the opportunity to segment on comorbid metabolic status, offering combination regimens that synchronise neuro-hormonal blockade with metabolic re-programming. Collectively, disease prevalence and survivorship extend the addressable base for the dilated cardiomyopathy therapeutic market.

Growing Awareness and Early Diagnosis of Dilated Cardiomyopathy

The 2024 European Society of Cardiology criteria for nondilated left ventricular cardiomyopathy enable intervention before overt chamber enlargement, potentially expanding the treatable cohort by 30-40%. Cardiac MRI and strain echocardiography detect subclinical fibrosis, guiding earlier drug initiation. Familial screening programmes uncover mutation carriers decades before symptoms, while consumer genetics platforms seed patient self-referral to specialised clinics. These diagnostic shifts pull therapeutic demand forward in the disease timeline, creating longer treatment windows per patient. Early-stage intervention also boosts response rates, bolstering real-world-evidence packages that facilitate reimbursement. Consequently, drug developers integrate biomarker-based enrichment into clinical trials, accelerating time-to-proof and sharpening market positioning.

High Treatment Costs and Reimbursement Barriers

Mavacamten lists near USD 300,000 annually, while single-dose gene therapies could top USD 1 million, deterring uptake even in insured populations. Payers demand longitudinal outcome data before broad coverage, yet such evidence matures years after launch, delaying revenue inflection. Emerging economies rely on out-of-pocket spending, restricting access to affluent urban consumers and truncating volume growth. Advanced therapies also require serial imaging, genomics and biomarker surveillance, piling ancillary costs onto health systems. Manufacturers are therefore piloting outcomes-based contracts and instalment payment models, yet pricing scepticism persists and tempers the expansion pace of the dilated cardiomyopathy therapeutic market.

Other drivers and restraints analyzed in the detailed report include:

- Technological Advances in Heart Failure Pharmacotherapy

- Increasing Adoption of Precision Medicine and Genetic Testing

- Stringent Regulatory Requirements and Prolonged Approval Timelines

For complete list of drivers and restraints, kindly check the Table Of Contents.

Segment Analysis

Current prescriptions continue to lean on ACE inhibitors, yet their 34.65% share in 2024 is gradually eroding as SGLT-2 inhibitors scale fast on a 6.54% CAGR trajectory, bolstered by robust mortality-reduction data. Neuro-hormonal agents retain guideline primacy, but metabolic re-programming introduces a novel disease-modification layer that resonates with cardiologists treating multi-morbid patients. Development pipelines now spotlight cardiac myosin inhibitors and sarcomere modulators targeting contractile mechanics directly; mavacamten set the precedent, and aficamten follows with REMS refinement. Cell-based therapies such as Deramiocel deliver regenerative cues, whereas ARNi products bridge traditional and emerging paradigms by enhancing natriuretic signalling. This breadth of mechanistic diversity enlarges therapeutic armamentarium and supports a complex competitive mosaic for the dilated cardiomyopathy therapeutic market.

Second-generation SGLT-2 assets pursue once-weekly dosing to heighten adherence. Meanwhile, research into mitochondrial modulators seeks to correct energy deficits intrinsic to dilated myocardium. Combination packs that blend neuro-hormonal blockade with metabolic agents are in early trials, foreshadowing fixed-dose formulations that may dominate future prescriptions. Pricing strategies pivot on additive benefit demonstrated in head-to-head trials, an arena where precision-stratified sub-studies confer advantage. The result is a highly segmented yet synergistic product landscape that gives clinicians flexible algorithms while challenging payers to reconcile overlapping indications across chronic comorbidities.

Oral formulations remain the most widely used owing to convenience and familiarity. However, growth momentum is shifting toward device-enabled delivery platforms that supply consistent mechanical or electrical support and circumvent adherence barriers. Leadless left-ventricular pacing, conduction-system pacing and cardiac contractility modulation exemplify minimally invasive implants that augment pharmacotherapy. The 2025 ACC/AHA appropriate-use criteria list 335 clinical scenarios guiding when and how to combine drugs with hardware, reflecting the sophisticated decision tree now facing electrophysiologists [JACC.ORG]. Subcutaneous infusion pumps for novel biologics are also progressing through feasibility studies, promising sustained exposure while avoiding hospital infusion suites.

Digital ecosystems tethered to implants stream haemodynamic data into cloud analytics, permitting algorithm-driven dose adjustment of concomitant oral agents. This closed-loop paradigm blurs the boundary between drug and device markets and invites joint ventures between med-tech and pharmaceutical firms. Though initial capital outlay is high, value-based contracting frameworks linking reimbursement to reduced hospitalisation are emerging, creating economic headroom for premium technologies and expanding total spending within the dilated cardiomyopathy therapeutic market.

The Dilated Cardiomyopathy Therapeutic Market Report is Segmented by Drug Class (ACE Inhibitors, Beta-Blockers, and More), Route of Administration (Oral, Intravenous, and More), Disease Etiology (Genetic/Familial, Idiopathic, and More), End User (Hospitals, and More), and Geography (North America, Europe, Asia-Pacific, Middle East & Africa, South America). The Market Forecasts are Provided in Terms of Value (USD).

Geography Analysis

North America anchors the dilated cardiomyopathy therapeutic market with 42.43% of global revenue in 2024, underpinned by mature reimbursement systems and guideline leadership that endorses rapid uptake of novel classes. The region's high prevalence of obesity and hypertension sustains a broad pharmacological base, while well-funded academic centres spearhead gene-therapy trials attracting inward investment. Convergence of payer pressure and outcomes-based contracts is gradually shifting economic risk onto manufacturers, yet premium drugs still win adoption where real-world data verify hospitalisation reductions.

Europe follows with steady single-digit growth, supported by cross-border reference pricing and the European Medicines Agency's rolling-review pathway that accelerates authorisation for breakthrough therapies. Country-level heterogeneity persists-Germany embraces device integration swiftly whereas Southern Europe remains price-sensitive-yet guideline harmonisation maintains consistent clinical practice. The dilated cardiomyopathy therapeutic market benefits from strong patient-advocacy networks in the United Kingdom, Netherlands and Scandinavia, which facilitate registry-driven evidence gathering that convinces public payers to reimburse high-cost precision agents.

Asia-Pacific, growing at 5.45% CAGR, is reshaping the global outlook as China's heart-failure prevalence rises faster than the world average and governments boost cardiovascular budgets. Japan's super-aged demographic fuels device uptake, while India's emerging middle class diversifies demand beyond public tertiary hospitals into private cardiology chains. Regulatory agencies in China and South Korea are launching real-time review pilots to shorten approval lag behind the US and EU, promising earlier revenue capture for multinational sponsors. Nonetheless, variable insurance coverage and price caps compel tiered-pricing models that preserve volume while protecting global list pricing integrity within the dilated cardiomyopathy therapeutic market.

- AstraZeneca

- Pfizer

- Novartis

- Bristol Myers Squibb (Incl. MyoKardia)

- Capricor Therapeutics

- Zensun (Shanghai) Sci-Tech Co. Ltd.

- Tenaya Therapeutics Inc.

- t2cure

- Vericel

- Ionis Pharmaceuticals

- Rocket Pharmaceuticals Inc.

- BridgeBio Pharma Inc.

- Eli Lilly and Company

- Johnson & Johnson

- Merck

- Abbott Laboratories

- Medtronic

- Renovacor Inc.

- CellProthera SA

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 Introduction

- 1.1 Study Assumptions & Market Definition

- 1.2 Scope of the Study

2 Research Methodology

3 Executive Summary

4 Market Landscape

- 4.1 Market Overview

- 4.2 Market Drivers

- 4.2.1 Rising Global Prevalence of Cardiovascular Diseases

- 4.2.2 Growing Awareness and Early Diagnosis of Dilated Cardiomyopathy

- 4.2.3 Technological Advances in Heart Failure Pharmacotherapy

- 4.2.4 Increasing Adoption of Precision Medicine and Genetic Testing

- 4.2.5 Robust Pipeline of Novel Therapies and Regulatory Support

- 4.2.6 Expanding Healthcare Expenditure in Emerging Economies

- 4.3 Market Restraints

- 4.3.1 High Treatment Costs and Reimbursement Barriers

- 4.3.2 Stringent Regulatory Requirements and Prolonged Approval Timelines

- 4.3.3 Safety Concerns and Adverse Effects of Polypharmacy

- 4.3.4 Limited Access to Advanced Therapies in Low- And Middle-Income Regions

- 4.4 Regulatory Landscape

- 4.5 Porter's Five Forces Analysis

- 4.5.1 Threat Of New Entrants

- 4.5.2 Bargaining Power Of Buyers/Consumers

- 4.5.3 Bargaining Power Of Suppliers

- 4.5.4 Threat Of Substitute Products

- 4.5.5 Intensity Of Competitive Rivalry

5 Market Size & Growth Forecasts (Value, USD)

- 5.1 By Drug Class

- 5.1.1 ACE Inhibitors

- 5.1.2 Beta-Blockers

- 5.1.3 Angiotensin II Receptor Blockers

- 5.1.4 Aldosterone Antagonists

- 5.1.5 Angiotensin Receptor-Neprilysin Inhibitors (ARNi)

- 5.1.6 SGLT-2 Inhibitors

- 5.1.7 Other / Emerging (Gene, Cell, Myosin Modulators)

- 5.2 By Route Of Administration

- 5.2.1 Oral

- 5.2.2 Intravenous

- 5.2.3 Subcutaneous

- 5.2.4 Implantable / Device-Mediated

- 5.3 By Disease Etiology

- 5.3.1 Genetic / Familial

- 5.3.2 Idiopathic

- 5.3.3 Ischemic

- 5.3.4 Toxin-Induced (Alcohol, Chemotherapy, Etc.)

- 5.3.5 Infectious / Inflammatory

- 5.3.6 Endocrine / Metabolic

- 5.3.7 Other Diseases

- 5.4 By End User

- 5.4.1 Hospitals

- 5.4.2 Specialty Cardiology Clinics

- 5.4.3 Research & Academic Institutes

- 5.4.4 Other End Users

- 5.5 Geography

- 5.5.1 North America

- 5.5.1.1 United States

- 5.5.1.2 Canada

- 5.5.1.3 Mexico

- 5.5.2 Europe

- 5.5.2.1 Germany

- 5.5.2.2 United Kingdom

- 5.5.2.3 France

- 5.5.2.4 Italy

- 5.5.2.5 Spain

- 5.5.2.6 Rest of Europe

- 5.5.3 Asia-Pacific

- 5.5.3.1 China

- 5.5.3.2 Japan

- 5.5.3.3 India

- 5.5.3.4 Australia

- 5.5.3.5 South Korea

- 5.5.3.6 Rest of Asia-Pacific

- 5.5.4 Middle East & Africa

- 5.5.4.1 GCC

- 5.5.4.2 South Africa

- 5.5.4.3 Rest of Middle East & Africa

- 5.5.5 South America

- 5.5.5.1 Brazil

- 5.5.5.2 Argentina

- 5.5.5.3 Rest of South America

- 5.5.1 North America

6 Competitive Landscape

- 6.1 Market Concentration

- 6.2 Market Share Analysis

- 6.3 Company Profiles (includes Global level Overview, Market level overview, Core Business Segments, Financials, Headcount, Key Information, Market Rank, Market Share, Products and Services, and analysis of Recent Developments)

- 6.3.1 AstraZeneca PLC

- 6.3.2 Pfizer Inc.

- 6.3.3 Novartis AG

- 6.3.4 Bristol Myers Squibb (Incl. MyoKardia)

- 6.3.5 Capricor Therapeutics Inc.

- 6.3.6 Zensun (Shanghai) Sci-Tech Co. Ltd.

- 6.3.7 Tenaya Therapeutics Inc.

- 6.3.8 t2cure GmbH

- 6.3.9 Vericel Corporation

- 6.3.10 Ionis Pharmaceuticals Inc.

- 6.3.11 Rocket Pharmaceuticals Inc.

- 6.3.12 BridgeBio Pharma Inc.

- 6.3.13 Eli Lilly And Company

- 6.3.14 Johnson & Johnson (Janssen)

- 6.3.15 Merck & Co. Inc.

- 6.3.16 Abbott Laboratories

- 6.3.17 Medtronic PLC

- 6.3.18 Renovacor Inc.

- 6.3.19 CellProthera SA

7 Market Opportunities & Future Outlook

- 7.1 White-Space & Unmet-Need Assessment