|

시장보고서

상품코드

1846322

박막 의약품 시장 : 시장 점유율 분석, 산업 동향, 통계, 성장 예측(2025-2030년)Thin Film Drugs - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

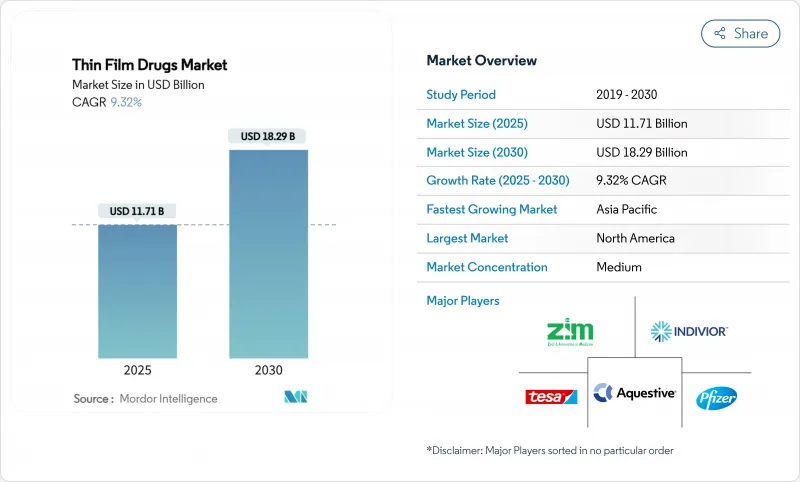

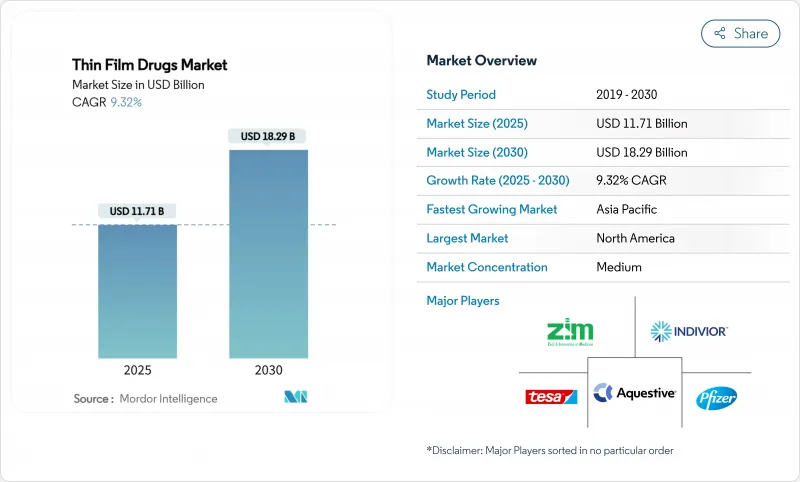

박막 의약품 시장 규모는 2025년에 117억 1,000만 달러로 추정되고, 2030년에는 182억 9,000만 달러에 이를 전망이며, CAGR 9.32%로 성장할 것으로 예측됩니다.

수요 증가는 세계 인구 고령화, 연하장애의 만연, 환자 중심 제형에 대한 규제 당국의 장려로 인해 발생합니다. 제조업체는 탁월한 어드히어런스 프로파일, 신속한 작용 발현, 취약한 환자군에 맞는 투여 강도 조정 능력을 활용하고 있습니다. 핫멜트 압출 및 용매 캐스팅 라인에 대한 투자는 제조 비용을 낮추는 반면, 마이크로니들의 기술 혁신은 이 기술이 외래 환자의 만성 질환 관리 요구에 대응할 수 있도록 합니다. 경쟁 전략은 제제 전문가와 주요 제약 회사 간의 파트너십을 강조하고, 개발 기간을 단축하며, 치료 범위를 확대하고 있습니다.

세계의 박막 의약품 시장 동향 및 인사이트

연하장애 및 노인 인구 증가

연하장애는 간병 시설 입주자의 36.9%, 고령자의 27%가 이환되고 있어 기존의 정제를 삼킬 수 없는 대규모 집단이 형성되어 있습니다. 노화와 관련된 문제뿐만 아니라 신경 장애와 수술 후 합병증도 대체 투여 형태에 대한 수요를 높입니다. 의료 시스템은 오용성 폐렴이나 복약 준수 불량에 의한 다액의 비용을 부담하고, 박막 의약품에 대한 상환 지원을 촉구하고 있습니다. 소아과에서의 이용 사례는 보편적인 적용성을 강화하고 EAT-10 스크리닝 도구를 사용하는 지역 약사는 삼키는 문제를 조기에 발견하고 제품에 대한 액세스 포인트를 넓히고 있습니다.

박막 의약품에 대한 승인 및 투자 증가

RizaFilm의 편두통 완화에 대한 2024년 FDA 승인은 박막 의약품에 대한 FDA의 신뢰를 나타냈습니다. Esteive의 Anaphylm 신약 승인 신청은 주사 바늘을 사용하지 않는 설하 에피네프린 제제가 자동 주사기를 파괴할 가능성을 보여줍니다. 대기업이 새로운 지출을 미국 제조업으로 향하게 합니다. : 존슨 엔드 존슨 단독으로 550억 달러를 선진적인 제제 기술에 투입한다고 발표하고, 필름 기술에 대한 지속적인 자금 유입을 시사했습니다. 생물학적 동등성 지침이 명확해짐에 따라 규제 불확실성이 저하되고 벤처 캐피탈이 전문 개발자를 지원하게 되었습니다.

대체 투여 형태(ODT, 주사제)의 가용성

구강내 붕괴정은 성숙한 제조라인 및 저비용을 누리고 있으며, 가격에 민감한 카테고리에서 박막의 흡수를 억제하고 있습니다. ODT의 유럽 약전 승인은 합리적인 승인을 보장하는 한편, 주사제는 암 영역 등 정확한 약물 동태가 중요한 영역에서 우위를 유지하고 있습니다. 확립된 인프라와 제네릭 의약품의 가격 하락은 편의성만이 차별화 요인이 되는 박막 의약품의 가격 결정력을 제한합니다.

부문 분석

경구 필름은 2024년에 박막 의약품 시장 점유율의 70.51%를 차지했는데, 이것은 알기 쉬운 규제 패스와 비용 효율적인 용제 캐스팅 라인 덕분입니다. 경피 흡수형은 마이크로니들 일체형 패치에 의해 피부로부터 투여 가능한 약제 클래스가 확대되었기 때문에 2030년까지 연평균 복합 성장률(CAGR)이 13.65%에 달했습니다.

제조업체는 핫멜트 압출을 활용해 난용성의 원약을 혼입함으로써, 경구 필름을 신속하게 스케일 업할 수 있습니다. 경피 필름은 정밀한 미세 가공 및 접착제 공학을 필요로 하므로 현재의 대규모 생산에는 한계가 있습니다. 그럼에도 불구하고 백신 전달과 호르몬 요법의 임상시험에서 좋은 데이터를 얻을 수 있으며 예측 기간 동안 경피 흡수형 제제 시장 규모가 줄어들 것입니다.

오피오이드 사용 장애는 2024년 박막 의약품 시장 규모의 36.53%를 차지했습니다. 만성 통증용 필름은 CAGR로 가장 빠른 11.85%를 기록했는데, 이는 처방자가 점막 흡수가 빠른 비오피오이드 분자로 축발을 옮기고 있기 때문입니다.

편두통 치료제는 리자 필름의 승인 취득 후 메스꺼움 에피소드 중 재택 치료를 가능하게 하여 견인력을 증가시키고 있습니다. 알레르기 치료에서 설하 면역 요법 필름 및 아나필락시스에 대한 긴급 전신 투여는 유망하며 임상 포트폴리오를 다양화하고 있습니다. 이러한 적응증을 종합하면, 박막 의약품 시장의 폭넓은 치료에 대한 길을 강화하게 됩니다.

지역별 분석

생물학적 동등성과 안정성에 대한 기대를 명확히 한 FDA 지침에 힘입어 2024년 점유율은 북미가 41.32%로 톱이었습니다. 견고한 보험 적용과 전문 약국 네트워크가 시장 진입을 촉진하고 지속적인 제조에 대한 대규모 투자가 신속한 규모 향상을 위한 국내 생산 능력을 보장합니다.

유럽은 여러 국가에서 출시를 합리화하는 중앙 집중식 승인으로 2위를 차지했습니다. 환자의 안전과 고령자의 높은 어드히어런스가 중시되어 수요를 지지하고 있습니다. 지역 CDMO는 솔벤트 캐스팅과 HME에 특화되어 세계 공급망에 서비스를 제공합니다.

아시아태평양은 2030년까지 CAGR 10.61%로 성장할 전망이며, 중국, 인도, 한국에서의 규제의 조화 및 제조 보조금의 확대가 뒷받침하고 있습니다. 노동 비용의 저하 및 정부의 매력이 기술 이전 거래를 유치하고, 이 지역을 세계 박막 의약품 시장 수출의 생산 거점으로 자리매김합니다. 헬스케어 지출 증가 및 도시화로 간편한 투약 형태를 수용하는 환자층이 확대되고 있습니다.

기타 혜택 :

- 엑셀 형식 시장 예측(ME) 시트

- 애널리스트에 의한 3개월간의 지원

목차

제1장 도입

- 조사의 전제조건 및 시장 정의

- 조사 범위

제2장 조사 방법

제3장 주요 요약

제4장 시장 상황

- 시장 개요

- 시장 성장 촉진요인

- 연하장애 및 노인 인구 증가

- 박막 의약품에 대한 승인 및 투자 증가

- 종래의 투여형과 비교한 환자의 컴플라이언스 향상

- 오피오이드 피해 경감 정책에 의한 경구 필름 사용의 촉진

- 열용융 압출 HPMC 등급에 의해, 보다 고용량으로 열에 민감한 원약을 실현

- 시장 성장 억제요인

- 대체 투여형(ODT, 주사제)의 이용가능성

- 고비용의 배리어 포장을 촉진하는 습기 감수성

- 고역가 원약의 용매 캐스팅 능력 한계

- 기술적 전망

- Porter's Five Forces 분석

- 신규 참가업체의 위협

- 구매자의 협상력

- 공급기업의 협상력

- 대체품의 위협

- 경쟁 기업 간 경쟁 관계

제5장 시장 규모 및 성장 예측

- 제품 유형별

- 구강내 박막 의약품

- 구강 내 필름

- 설하 필름

- 구강용 필름

- 경피 흡수형 필름

- 패시브 패치

- 액티브 및 마이크로니들 어시스트 패치

- 구강내 박막 의약품

- 적응증별

- 정신분열증

- 편두통

- 오피오이드 사용 장애

- 메스꺼움 및 구토

- 만성 통증

- 알레르기 및 천식

- 유통 채널별

- 병원 약국

- 소매 약국

- 온라인 약국

- 약제 유형별

- 처방약(Rx)

- 일반용 의약품(OTC)

- 지역별

- 북미

- 미국

- 캐나다

- 멕시코

- 유럽

- 독일

- 영국

- 프랑스

- 이탈리아

- 스페인

- 기타 유럽

- 아시아태평양

- 중국

- 일본

- 인도

- 한국

- 호주

- 기타 아시아태평양

- 중동 및 아프리카

- GCC

- 남아프리카

- 기타 중동 및 아프리카

- 남미

- 브라질

- 아르헨티나

- 기타 남미

- 북미

제6장 경쟁 구도

- 시장 집중도

- 시장 점유율 분석

- 기업 프로파일

- Indivior PLC

- Esteive Therapeutics

- ZIM Laboratories

- Kindeva

- BioDelivery Sciences Intl.

- Nualtis

- Tesa SE(Tesa Labtec)

- Pfizer Inc.

- Novartis AG

- Viatris Inc

- GSK plc

- Cure Pharmaceutical

- ARx LLC

- Solvay SA

- Sumitomo Dainippon Pharma

- 3D Matrix Ltd

- MonoSol Rx/Catalent

- Adhex Pharma

- Tapemark LLC

- Lohmann Therapie-Systeme

제7장 시장 기회 및 전망

AJY 25.11.10The thin film drug market size reached USD 11.71 billion in 2025 and is forecast to touch USD 18.29 billion by 2030, advancing at a 9.32% CAGR.

Demand growth stems from an aging global population, mounting dysphagia prevalence, and regulatory encouragement for patient-centric formulations. Manufacturers are capitalizing on superior adherence profiles, rapid onset of action, and the ability to tailor dose strengths for vulnerable groups. Investments in hot-melt extrusion and solvent-casting lines are lowering production costs, while microneedle innovations position the technology to address chronic disease management needs in outpatient settings. Competitive strategies emphasize partnerships between formulation specialists and large pharmaceutical companies to shorten development timelines and widen therapeutic scope.

Global Thin Film Drugs Market Trends and Insights

Rising Prevalence Of Dysphagia & Geriatric Population

Dysphagia affects 36.9% of nursing-home residents and 27% of older adults, creating a large cohort unable to swallow conventional tablets. Beyond age-related issues, neurological disorders and post-surgical complications amplify demand for alternate dosage forms. Health systems incur significant costs from aspiration pneumonia and non-adherence, prompting reimbursement support for film formulations. Pediatric use cases reinforce universal applicability, while community pharmacists using EAT-10 screening tools now flag swallowing issues earlier, broadening product access points.

Increasing Approvals & Investments In Thin-Film Therapeutics

RizaFilm's 2024 FDA clearance for migraine relief underlined the agency's confidence in thin film platforms. Aquestive's NDA for Anaphylm demonstrates how sublingual epinephrine could disrupt autoinjectors through needle-free delivery. Large companies channel new spending into U.S. manufacturing: Johnson & Johnson alone announced USD 55 billion for advanced dosage capabilities, signaling sustained capital flow toward film technologies. Clearer bioequivalence guidelines now reduce regulatory uncertainty, encouraging venture capital to back specialized developers.

Availability Of Substitute Dosage Forms (ODTs, Injectables)

Orally disintegrating tablets enjoy mature production lines and lower costs, curbing thin film uptake in price-sensitive categories. European Pharmacopoeia recognition of ODTs ensures streamlined approvals, while injectables remain dominant where precise pharmacokinetics matter, such as oncology. Established infrastructure and falling generic prices limit thin film pricing power when convenience alone is the differentiator.

Other drivers and restraints analyzed in the detailed report include:

- Superior Patient Compliance Versus Conventional Dosage Forms

- Opioid-Harm-Reduction Policies Accelerating Buccal Film Uptake

- Moisture-Sensitivity Driving High-Cost Barrier Packaging

For complete list of drivers and restraints, kindly check the Table Of Contents.

Segment Analysis

Oral films captured 70.51% of thin film drug market share in 2024 thanks to straightforward regulatory paths and cost-effective solvent-casting lines. Transdermal formats post a 13.65% CAGR to 2030 as microneedle-integrated patches broaden drug classes deliverable through skin.

Manufacturers can scale oral films rapidly, leveraging hot-melt extrusion to incorporate poorly soluble APIs. Transdermal films require precise micro-fabrication and adhesive engineering, limiting large-scale output today. Nonetheless, vaccine delivery and hormone therapy trials are yielding positive acceptance data, indicating transdermal systems will narrow the gap during the forecast horizon.

Opioid use disorder dominated with 36.53% of thin film drug market size in 2024 because buprenorphine films align with government harm-reduction goals. Chronic pain films exhibit the fastest 11.85% CAGR as prescribers pivot to non-opioid molecules that benefit from rapid oromucosal absorption.

Migraine therapies gain traction after RizaFilm's clearance, enabling in-home treatment during nausea episodes. Sublingual immunotherapy films in allergy care and emergency systemic delivery for anaphylaxis show promise, diversifying the clinical portfolio. Collectively, these indications reinforce a broad therapeutic runway for the thin film drug market.

The Thin Film Drugs Market Report is Segmented by Product Type (Oral Thin Films [Orodispersible Films, and More], Transdermal Thin Films [Passive Patches, and More]), Indication (Schizophrenia, Migraine, and More), Distribution Channel (Hospital Pharmacies, and More), Drug Type (Prescription (Rx) and Over-The-Counter (OTC)), and Geography (North America, Europe, and More). The Market Forecasts are Provided in Terms of Value (USD).

Geography Analysis

North America led with 41.32% share in 2024, supported by FDA guidance that clarifies bioequivalence and stability expectations. Robust insurance coverage and specialty pharmacy networks expedite market entry, while sizable investments in continuous manufacturing ensure domestic capacity for rapid scale-up.

Europe maintains second position through centralized approvals that streamline multi-country launches. Emphasis on patient safety and high adherence among seniors underpins demand. Regional CDMOs specialize in solvent-casting and HME, serving global supply chains.

Asia-Pacific posts 10.61% CAGR to 2030, propelled by regulatory harmonization and expanded manufacturing grants in China, India, and South Korea. Lower labor costs and government incentives attract technology-transfer deals, positioning the region as a production hub for global thin film drug market exports. Rising healthcare spending and urbanization open large patient pools receptive to convenient dosage forms.

- Indivior

- Aquestive Therapeutics

- ZIM Laboratories

- Kindeva

- BioDelivery Sciences Intl.

- Nualtis

- Tesa SE (Tesa Labtec)

- Pfizer

- Novartis

- Viatris

- GlaxoSmithKline

- Cure Pharmaceutical

- ARx LLC

- Solvay SA

- Sumitomo Dainippon Pharma

- 3D Matrix Ltd

- MonoSol Rx / Catalent

- Adhex Pharma

- Tapemark LLC

- Lohmann Therapie-Systeme

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 Introduction

- 1.1 Study Assumptions & Market Definition

- 1.2 Scope of the Study

2 Research Methodology

3 Executive Summary

4 Market Landscape

- 4.1 Market Overview

- 4.2 Market Drivers

- 4.2.1 Rising Prevalence Of Dysphagia & Geriatric Population

- 4.2.2 Increasing Approvals & Investments In Thin-Film Therapeutics

- 4.2.3 Superior Patient Compliance Versus Conventional Dosage Forms

- 4.2.4 Opioid-Harm-Reduction Policies Accelerating Buccal Film Uptake

- 4.2.5 Hot-Melt-Extrusion HPMC Grades Enable Higher-Dose, Heat-Sensitive APIs

- 4.3 Market Restraints

- 4.3.1 Availability Of Substitute Dosage Forms (ODTs, Injectables)

- 4.3.2 Moisture-Sensitivity Driving High-Cost Barrier Packaging

- 4.3.3 Limited Solvent-Casting Capacity For High-Potency APIs

- 4.4 Technological Outlook

- 4.5 Porter's Five Forces

- 4.5.1 Threat of New Entrants

- 4.5.2 Bargaining Power of Buyers

- 4.5.3 Bargaining Power of Suppliers

- 4.5.4 Threat of Substitutes

- 4.5.5 Competitive Rivalry

5 Market Size & Growth Forecasts (Value, USD)

- 5.1 By Product Type

- 5.1.1 Oral Thin Films

- 5.1.1.1 Orodispersible Films

- 5.1.1.2 Sublingual Films

- 5.1.1.3 Buccal Films

- 5.1.2 Transdermal Thin Films

- 5.1.2.1 Passive Patches

- 5.1.2.2 Active / Microneedle-assisted Patches

- 5.1.1 Oral Thin Films

- 5.2 By Indication

- 5.2.1 Schizophrenia

- 5.2.2 Migraine

- 5.2.3 Opioid Use Disorder

- 5.2.4 Nausea & Vomiting

- 5.2.5 Chronic Pain

- 5.2.6 Allergy & Asthma

- 5.3 By Distribution Channel

- 5.3.1 Hospital Pharmacies

- 5.3.2 Retail Pharmacies

- 5.3.3 Online Pharmacies

- 5.4 By Drug Type

- 5.4.1 Prescription (Rx)

- 5.4.2 Over-the-Counter (OTC)

- 5.5 Geography

- 5.5.1 North America

- 5.5.1.1 United States

- 5.5.1.2 Canada

- 5.5.1.3 Mexico

- 5.5.2 Europe

- 5.5.2.1 Germany

- 5.5.2.2 United Kingdom

- 5.5.2.3 France

- 5.5.2.4 Italy

- 5.5.2.5 Spain

- 5.5.2.6 Rest of Europe

- 5.5.3 Asia-Pacific

- 5.5.3.1 China

- 5.5.3.2 Japan

- 5.5.3.3 India

- 5.5.3.4 South Korea

- 5.5.3.5 Australia

- 5.5.3.6 Rest of Asia-Pacific

- 5.5.4 Middle East and Africa

- 5.5.4.1 GCC

- 5.5.4.2 South Africa

- 5.5.4.3 Rest of Middle East and Africa

- 5.5.5 South America

- 5.5.5.1 Brazil

- 5.5.5.2 Argentina

- 5.5.5.3 Rest of South America

- 5.5.1 North America

6 Competitive Landscape

- 6.1 Market Concentration

- 6.2 Market Share Analysis

- 6.3 Company Profiles (includes Global level Overview, Market level overview, Core Segments, Financials as available, Strategic Information, Market Rank/Share for key companies, Products & Services, and Recent Developments)

- 6.3.1 Indivior PLC

- 6.3.2 Aquestive Therapeutics

- 6.3.3 ZIM Laboratories

- 6.3.4 Kindeva

- 6.3.5 BioDelivery Sciences Intl.

- 6.3.6 Nualtis

- 6.3.7 Tesa SE (Tesa Labtec)

- 6.3.8 Pfizer Inc.

- 6.3.9 Novartis AG

- 6.3.10 Viatris Inc

- 6.3.11 GSK plc

- 6.3.12 Cure Pharmaceutical

- 6.3.13 ARx LLC

- 6.3.14 Solvay SA

- 6.3.15 Sumitomo Dainippon Pharma

- 6.3.16 3D Matrix Ltd

- 6.3.17 MonoSol Rx / Catalent

- 6.3.18 Adhex Pharma

- 6.3.19 Tapemark LLC

- 6.3.20 Lohmann Therapie-Systeme

7 Market Opportunities & Future Outlook

- 7.1 White-Space & Unmet-Need Assessment