|

시장보고서

상품코드

1848113

카테터 안정화 장치 : 시장 점유율 분석, 산업 동향, 통계, 성장 예측(2025-2030년)Catheter Stabilization Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

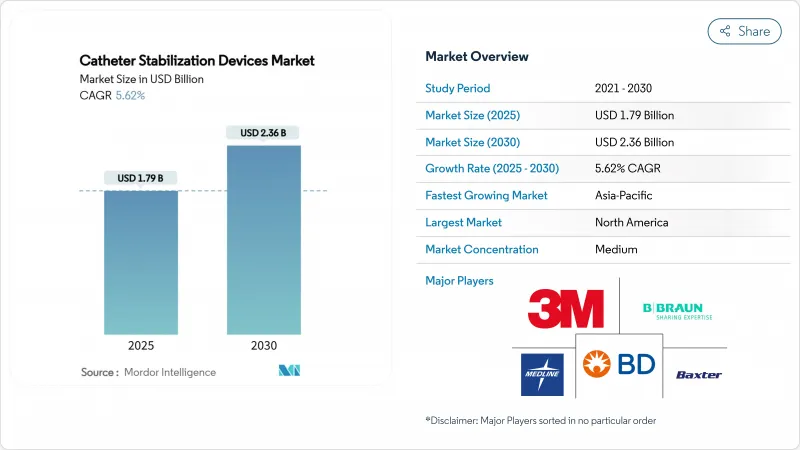

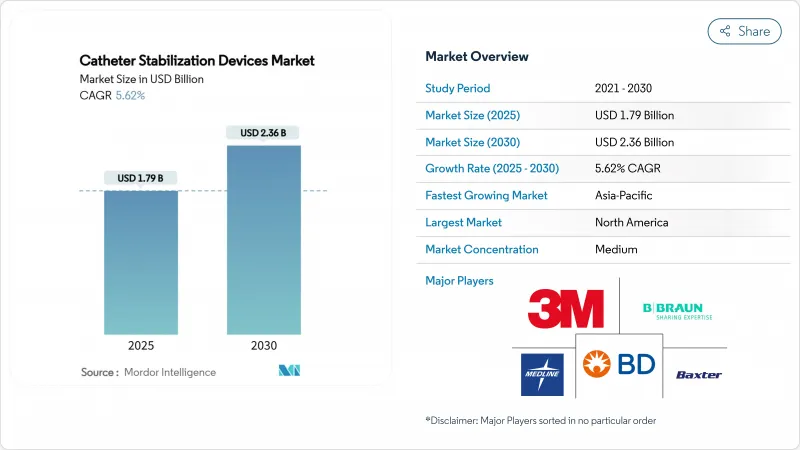

카테터 안정화 장치 시장 규모는 2025년에 17억 9,000만 달러로 평가되었고, 2030년에는 23억 6,000만 달러에 이를 것으로 예측되며, CAGR은 5.62%를 나타낼 전망입니다.

카테터 관련 감염에 대한 임상적 경계심 강화, 최소 침습적 시술의 꾸준한 확대, 병원형 가정 간호 수요 증가가 종합적으로 성장 전망을 뒷받침하고 있습니다. 병원들은 감염 관리 소모품에 대한 지출을 늘리는 한편, 외래 진료 환경과 가정 기반 주입 프로그램은 휴대성이 뛰어나고 적용이 간편한 고정 방식에 유리한 새로운 사용 사례를 창출하고 있습니다. 증가하는 종양학 환자 수, 빈번한 혈관 접근이 필요한 고령화 인구, 피부 친화적 항균 접착제 분야의 혁신은 카테터 안정화 장치 시장의 성장 궤도를 지속해서 뒷받침합니다. 제조사들은 성능 저하 없이 이탈 방지, CLABSI(카테터 관련 혈류 감염) 위험 감소, 신흥 지속가능성 요구사항 충족을 위한 차별화된 설계에 투자하며 대응하고 있습니다.

세계의 카테터 안정화 장치 시장 동향 및 인사이트

만성 생활 습관병 유병률 상승

당뇨병, 심혈관 질환, 암의 세계적 증가로 인해 장기간 치료 주기 동안 카테터 무결성을 유지하는 고정 솔루션에 대한 장기적 수요가 촉진됩니다. 종양학 프로토콜은 점점 더 말초 삽입형 중심정맥카테터(PICC)에 의존하게 되며, 의료진이 피부 무결성을 해치지 않으면서 이탈을 줄이는 장치를 선호함에 따라 해당 부문은 6.81%의 연평균 복합 성장률(CAGR)을 기록할 전망입니다. 고령층이 입원 환자의 더 큰 비중을 차지하게 되면서, 취약한 혈관 구조로 인해 부드러우면서도 견고한 고정이 더욱 필요해졌습니다. 병원들은 감염 위험을 낮추는 항균 드레싱에 투자함으로써 치료 비용과 재입원 벌금을 줄이고 있습니다. 이러한 인구 구조 변화는 카테터 안정화 장치 시장을 만성 질환 관리 전략의 핵심 요소로 자리매김하게 합니다.

최소 침습 및 카테터 기반 절차의 확대

경피적 대동맥판막 교체술 및 로봇 보조 혈관 치료와 같은 중재적 플랫폼은 장시간 시술 중 정밀한 카테터 안정성에 의존합니다. 당일 퇴원 프로토콜로 인해 환자가 더 빨리 퇴원함에 따라 지속적인 모니터링 없이도 성능을 유지하는 안정화 장치의 중요성이 부각되고 있습니다. 이에 대응하여 장치 제조사들은 영상 촬영 접근성을 보장하면서도 우발적 인력에 저항하는 저프로파일 앵커를 개발하고 있습니다. 특화된 중재적 워크플로우에 맞춰 설계된 안정화 장치는 프리미엄 가격 책정이 가능하며, 이는 카테터 안정화 장치 시장 내 수익 다각화를 촉진합니다.

피하 포트/바늘 없는 커넥터로의 전환

BD의 MaxPlus 라인과 같은 바늘 없는 커넥터는 미국 3,000개 이상의 병원에서 CLABSI(중앙정맥카테터 관련 혈류감염) 감소를 보여주고 있으며, 이는 의료진의 선호도를 허브 수준 감염 관리로 전환시키고 있습니다. SecurAcath와 같은 피하 안정화 장치는 CLABSI 위험을 288% 감소시켜 접착식 장치에 도전장을 내밀고 있습니다. UV-C 소독 장치는 커넥터 부위의 병원체 관리를 통해 기존 안정화 장치에 대한 의존도를 추가로 감소시킵니다. 통합형 대안이 확산됨에 따라 독립형 표면 접착제의 판매는 정체될 수 있습니다.

부문 분석

2024년 말단 정맥 안정화 장치는 카테터 안정화 장치 시장의 37.82%를 차지했습니다. 중심정맥 솔루션은 규모는 작지만 중환자 치료의 복잡성과 CLABSI(카테터 관련 혈류 감염) 예방 의무화로 인해 6.30%의 연평균 성장률(CAGR)로 확대될 것으로 전망됩니다. 이 두 카테고리가 카테터 안정화 장치 시장 규모의 대부분을 차지하며, 동맥, 요로 및 기타 틈새 형식은 투석 및 소아 치료와 같은 특수한 요구를 충족시킵니다.

개발사들은 일일 부위 검사가 가능한 투명 및 통기성 필름과 통합 항균 오버레이를 통해 말초 정맥 제품을 개선하고 있습니다. 중심정맥관(CVC) 분야에서는 터널링된 PICC 삽입이 비터널링 라인보다 감염 및 이탈 위험이 낮아, 터널링 기법을 수용하는 고정 메커니즘을 중심으로 업체들의 혁신이 촉진되고 있습니다. 힘에 의한 분리 장치에 대한 규제 명확화 전망은 제품 차별화를 촉진하여 카테터 안정화 장치 시장의 성장 전망을 더욱 강화할 것으로 보입니다.

지역 분석

북미는 엄격한 감염 관리 정책과 강력한 보험 적용 체계에 힘입어 2024년 카테터 안정화 장치 시장 점유율 45.35%를 차지했습니다. 메디케어의 2025년 가정 내 주입 요법 관련 규정은 장치 사용을 주거 환경으로 확대하여 지역 성장세를 더욱 가속화할 전망입니다.

유럽은 재활용 가능하거나 생분해성 고정 부품을 선호하는 지속가능성 규정에 병원들이 적응하면서 제품 재설계 및 조달 주기를 촉진하며 꾸준한 확장을 보이고 있습니다. 독일, 프랑스, 영국에서의 임상 연구 집중은 감염 관리와 환경 목표를 모두 충족하는 혁신적인 접착제의 현지 채택을 가속화하고 있습니다.

아시아태평양 지역은 2030년까지 연평균 7.14%의 성장률로 글로벌 평균을 상회할 전망입니다. 중국과 인도의 의료 인프라 현대화, 일본과 한국의 고령화 인구 추세가 결합되어 고급 혈관 접근 솔루션 수요를 주도하고 있습니다. 규제 조화 노력으로 승인이 간소화되어 다국적 제조업체들이 현지 치료 프로토콜을 수용하면서도 통일된 제품 라인을 배포할 수 있게 되었습니다.

기타 혜택 :

- 엑셀 형식 시장 예측(ME) 시트

- 3개월의 애널리스트 지원

목차

제1장 서론

- 조사의 전제조건과 시장 정의

- 조사 범위

제2장 조사 방법

제3장 주요 요약

제4장 시장 상황

- 시장 개요

- 시장 성장 촉진요인

- 만성 생활 습관병의 유병률의 상승

- 최소 침습 및 카테터 기반 절차 확대

- CLABSI 및 CAUTI 예방 지침 강화

- 감염 관리 소모품에 대한 병원 지출 증가

- 재택 및 외래 주입 프로그램으로 이동

- 피부 친화적인 항균성 접착제 플랫폼의 고도화

- 시장 성장 억제요인

- 피하 포트/바늘 없는 커넥터로의 전환

- 빈번한 제품 리콜 및 부작용 관련 소송

- 일회용 플라스틱 사용을 억제하는 지속가능성 의무화

- "비수익성” 일회용 제품에 대한 병원 보상 압박

- 가치/공급망 분석

- 규제 상황

- 기술적 전망

- Five Forces 분석

- 신규 참가업체의 위협

- 구매자의 협상력

- 공급기업의 협상력

- 대체품의 위협

- 경쟁 기업간 경쟁 관계

제5장 시장 규모 및 성장 예측

- 제품별

- 말초 정맥 카테터 안정화 장치

- 중심 정맥 카테터(CVC) 안정화 장치

- 동맥 카테터 안정화 장치

- 요도 카테터 안정화 장치

- 기타 틈새 고정기구

- 용도별

- 심장혈관 치료

- 종양학 및 화학요법

- 중환자 치료 및 응급 의료

- 위비뇨기과 및 신장내과

- 통증 관리 및 마취

- 최종 사용자별

- 병원

- 외래수술센터(ASC)

- 재택 케어 및 재택 병원 프로그램

- 장기 요양/전문 간호 시설

- 지역별

- 북미

- 미국

- 캐나다

- 멕시코

- 유럽

- 독일

- 프랑스

- 영국

- 이탈리아

- 스페인

- 기타 유럽

- 아시아태평양

- 중국

- 일본

- 인도

- 호주

- 한국

- 아시아태평양의 기타 국가

- 중동 및 아프리카

- GCC

- 남아프리카

- 기타 중동 및 아프리카

- 남미

- 브라질

- 아르헨티나

- 기타 남미

- 북미

제6장 경쟁 구도

- 시장 집중도

- 시장 점유율 분석

- 기업 프로파일

- 3M

- Becton, Dickinson & Co.

- Baxter International

- B. Braun SE

- ConvaTec Group plc

- Medline Industries

- Medtronic plc

- Merit Medical Systems

- TIDI Products

- Argon Medical Devices

- CATHETRIX

- Smiths Medical(ICU Medical)

- Teleflex Inc.

- Avanos Medical(Halyard)

- Vygon SA

- Cardinal Health

- Centurion Medical Products

- SecurePort Medical

- Marpac Inc.

- Tractus Vascular

- Levity Products

제7장 시장 기회와 전망

HBR 25.11.12The catheter securement devices market size is valued at USD 1.79 billion in 2025 and is forecast to reach USD 2.36 billion by 2030, advancing at a 5.62% CAGR.

Increasing clinical vigilance around catheter-associated infections, the steady expansion of minimally invasive procedures, and stronger demand for hospital-at-home care collectively reinforce the growth outlook. Hospitals intensify spending on infection-control consumables, while ambulatory settings and home-based infusion programs create new use cases that favor portable, easy-to-apply securement formats. Rising oncology caseloads, an aging population that requires frequent vascular access, and innovation in skin-friendly antimicrobial adhesives further sustain the catheter securement devices market trajectory. Manufacturers respond by investing in differentiated designs that reduce dislodgement, lower CLABSI risk, and meet emerging sustainability mandates without compromising performance.

Global Catheter Stabilization Devices Market Trends and Insights

Rising Prevalence of Chronic Lifestyle Diseases

The global rise in diabetes, cardiovascular disease, and cancer drives long-term demand for securement solutions that maintain catheter integrity over extended treatment cycles. Oncology protocols increasingly rely on peripherally inserted central catheters, resulting in a 6.81% CAGR for the segment as clinicians favor devices that cut dislodgement without compromising skin integrity. Seniors now constitute a larger share of hospitalized patients, and their fragile vasculature heightens the need for gentle yet robust securement. Hospitals invest in antimicrobial dressings that lower infection risk, thereby reducing cost of care and readmission penalties. This demographic shift positions the catheter securement devices market as a central component of chronic disease management strategies.

Expansion of Minimally Invasive & Catheter-Based Procedures

Interventional platforms such as transcatheter aortic valve replacement and robotic-assisted vascular therapies rely on precise catheter stability during lengthy procedures. Same-day discharge protocols mean patients leave the hospital sooner, placing a premium on securement devices that continue to perform without continuous monitoring. Device makers respond by engineering low-profile anchors that allow imaging access while resisting accidental pull forces. Premium pricing is achievable when a securement device is purpose-built for a specialized interventional workflow, enhancing revenue diversity within the catheter securement devices market.

Migration to Subcutaneous Ports / Needle-Free Connectors

Needle-free connectors such as BD's MaxPlus line show CLABSI reductions across more than 3,000 U.S. hospitals, shifting clinician preference toward hub-level infection control . Subcutaneous anchors like SecurAcath cut CLABSI risk by 288%, challenging adhesive devices. UV-C disinfection devices further decrease reliance on traditional securement by managing pathogens at the connector site. As integrated alternatives proliferate, sales of standalone surface adhesives may plateau.

Other drivers and restraints analyzed in the detailed report include:

- Stricter CLABSI & CAUTI Prevention Guidelines

- Greater Hospital Spend on Infection-Control Consumables

- Shift to Hospital-at-Home & Outpatient Infusion Programs

- Advanced Skin-Friendly Antimicrobial Adhesive Platforms

- Frequent Product Recalls & Adverse-Event Litigation

- Sustainability Mandates Curbing Single-Use Plastics

For complete list of drivers and restraints, kindly check the Table Of Contents.

Segment Analysis

Peripheral IV securement devices accounted for 37.82% of the catheter securement devices market in 2024. Central venous solutions, though smaller, are projected to expand at a 6.30% CAGR due to critical-care complexity and CLABSI prevention mandates. These two categories collectively define the bulk of catheter securement devices market size, with arterial, urinary, and other niche formats serving specialized needs such as dialysis and pediatric care.

Developers enhance peripheral IV products with integrated antimicrobial overlays and transparent, breathable films that allow daily site inspection. In the CVC space, tunneled PICC placements exhibit better infection and dislodgement profiles than non-tunneled lines, prompting vendors to innovate around anchoring mechanisms that accommodate tunneling techniques. Anticipated regulatory clarity for force-activated separation devices should foster additional product differentiation further reinforcing growth prospects for the catheter securement devices market.

The Catheter Securement Devices Market Report is Segmented by Product (Peripheral IV Catheter Securement Devices, and More), Application (Cardiovascular Procedures, and More), End-User (Hospitals, Ambulatory Surgical Centers, and More), and Geography (North America, Europe, APAC, Middle East & Africa, South America). The Market Forecasts are Provided in Terms of Value (USD).

Geography Analysis

North America held 45.35% of catheter securement devices market share in 2024, underpinned by stringent infection-control policies and robust reimbursement pathways. Medicare's 2025 provisions for home infusion therapy further extend device use into residential settings, reinforcing the regional growth runaway.

Europe shows consistent expansion as hospitals adapt to sustainability regulations that favor recyclable or biodegradable securement components, propelling product redesign and procurement cycles. Clinical research concentration in Germany, France, and the United Kingdom accelerates local adoption of innovative adhesives that satisfy both infection-control and environmental objectives.

Asia-Pacific is set to outpace global averages at a 7.14% CAGR through 2030. Healthcare infrastructure modernization in China and India, combined with aging demographics in Japan and South Korea, steers demand toward advanced vascular access solutions. Regulatory harmonization initiatives streamline approvals, allowing multinational manufacturers to deploy uniform product lines while accommodating local care protocols.

- 3M

- Beckton Dickinson

- Baxter

- B. Braun

- ConvaTec Group plc

- Medline Industries

- Medtronic

- Merit Medical Systems

- TIDI Products

- Argon Medical Devices

- CATHETRIX

- Smiths Group

- Teleflex

- Avanos Medical (Halyard)

- Vygon

- Cardinal Health

- Centurion Medical Products

- SecurePort Medical

- Marpac Inc.

- Tractus Vascular

- Levity Products

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 Introduction

- 1.1 Study Assumptions & Market Definition

- 1.2 Scope of the Study

2 Research Methodology

3 Executive Summary

4 Market Landscape

- 4.1 Market Overview

- 4.2 Market Drivers

- 4.2.1 Rising Prevalence Of Chronic Lifestyle Diseases

- 4.2.2 Expansion Of Minimally Invasive & Catheter-Based Procedures

- 4.2.3 Stricter CLABSI & CAUTI Prevention Guidelines

- 4.2.4 Greater Hospital Spend On Infection-Control Consumables

- 4.2.5 Shift To Hospital-At-Home & Outpatient Infusion Programs

- 4.2.6 Advanced Skin-Friendly Antimicrobial Adhesive Platforms

- 4.3 Market Restraints

- 4.3.1 Migration To Subcutaneous Ports/Needle-Free Connectors

- 4.3.2 Frequent Product Recalls & Adverse-Event Litigation

- 4.3.3 Sustainability Mandates Curbing Single-Use Plastics

- 4.3.4 Hospital Reimbursement Squeeze On "Non-Revenue" Disposables

- 4.4 Value / Supply-Chain Analysis

- 4.5 Regulatory Landscape

- 4.6 Technological Outlook

- 4.7 Porter's Five Forces

- 4.7.1 Threat of New Entrants

- 4.7.2 Bargaining Power of Buyers

- 4.7.3 Bargaining Power of Suppliers

- 4.7.4 Threat of Substitutes

- 4.7.5 Competitive Rivalry

5 Market Size & Growth Forecasts (Value - USD Million)

- 5.1 By Product

- 5.1.1 Peripheral IV catheter securement devices

- 5.1.2 Central venous catheter (CVC) securement devices

- 5.1.3 Arterial catheter securement devices

- 5.1.4 Urinary catheter securement devices

- 5.1.5 Other niche securement devices

- 5.2 By Application

- 5.2.1 Cardiovascular procedures

- 5.2.2 Oncology & chemotherapy

- 5.2.3 Critical care & emergency medicine

- 5.2.4 Gastro-urology & nephrology

- 5.2.5 Pain management & anesthesia

- 5.3 By End-User

- 5.3.1 Hospitals

- 5.3.2 Ambulatory Surgical Centers

- 5.3.3 Home-Care & Hospital-at-Home Programs

- 5.3.4 Long-term Care / Skilled Nursing Facilities

- 5.4 Geography

- 5.4.1 North America

- 5.4.1.1 United States

- 5.4.1.2 Canada

- 5.4.1.3 Mexico

- 5.4.2 Europe

- 5.4.2.1 Germany

- 5.4.2.2 France

- 5.4.2.3 United Kingdom

- 5.4.2.4 Italy

- 5.4.2.5 Spain

- 5.4.2.6 Rest of Europe

- 5.4.3 APAC

- 5.4.3.1 China

- 5.4.3.2 Japan

- 5.4.3.3 India

- 5.4.3.4 Australia

- 5.4.3.5 South Korea

- 5.4.3.6 Rest of APAC

- 5.4.4 Middle East & Africa

- 5.4.4.1 GCC

- 5.4.4.2 South Africa

- 5.4.4.3 Rest of MEA

- 5.4.5 South America

- 5.4.5.1 Brazil

- 5.4.5.2 Argentina

- 5.4.5.3 Rest of South America

- 5.4.1 North America

6 Competitive Landscape

- 6.1 Market Concentration

- 6.2 Market Share Analysis

- 6.3 Company Profiles (includes Global level Overview, Market level overview, Core Segments, Financials as available, Strategic Information, Market Rank/Share, Products & Services, Recent Developments)

- 6.3.1 3M

- 6.3.2 Becton, Dickinson & Co.

- 6.3.3 Baxter International

- 6.3.4 B. Braun SE

- 6.3.5 ConvaTec Group plc

- 6.3.6 Medline Industries

- 6.3.7 Medtronic plc

- 6.3.8 Merit Medical Systems

- 6.3.9 TIDI Products

- 6.3.10 Argon Medical Devices

- 6.3.11 CATHETRIX

- 6.3.12 Smiths Medical (ICU Medical)

- 6.3.13 Teleflex Inc.

- 6.3.14 Avanos Medical (Halyard)

- 6.3.15 Vygon SA

- 6.3.16 Cardinal Health

- 6.3.17 Centurion Medical Products

- 6.3.18 SecurePort Medical

- 6.3.19 Marpac Inc.

- 6.3.20 Tractus Vascular

- 6.3.21 Levity Products

7 Market Opportunities & Future Outlook

- 7.1 White-space & Unmet-need Assessment