|

시장보고서

상품코드

1848118

조현병 치료제 : 시장 점유율 분석, 산업 동향, 통계, 성장 예측(2025-2030년)Schizophrenia Drugs - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

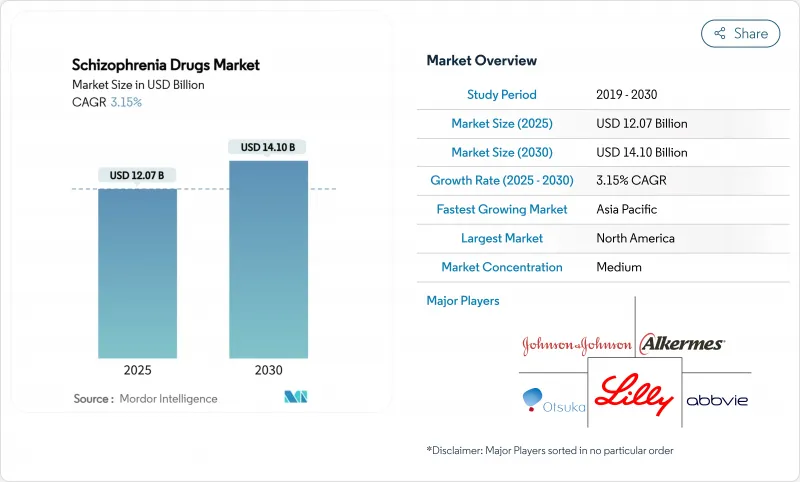

세계의 조현병 치료제 시장 규모는 2025년에 120억 7,000만 달러로 평가되었고, 2030년에는 141억 달러에 이를 것으로 예측되며, 2025-2030년의 CAGR은 3.15%를 나타낼 전망입니다.

이 꾸준한 헤드라인 수치 뒤에서, 조현병 치료제 시장은 무스카린성 작용매, 글루타메이트 조절제, 도파민 부분 작용매가 수십 년 된 도파민 길항제 치료법과 경쟁하며 급속히 진화하고 있습니다. 의료 시스템이 50%에 달하는 비준수율을 해결하기 위해 노력하면서, 장기 작용 주사제(LAI)는 연평균 8%의 성장률을 보이고 있으며, 아시아태평양 지역의 연평균 8.5% 성장률은 진단 및 보험 적용 범위의 확대를 강조하고 있습니다. 포트폴리오 재편이 가속화되고 있습니다. 브리스톨마이어스스퀴브는 KarXT 확보를 위해 카루나 테라퓨틱스를 140억 달러에 인수했으며, 존슨앤드존슨은 루마테페론 추가를 위해 인트라셀룰러 테라피스를 146억 달러에 인수하며 차별화된 작용 기전이 이제 경쟁 우위를 좌우함을 시사했습니다. 지불 기관의 결과 중심 접근 강화는 입원률을 낮추는 제형에 대한 수요를 높이고 있으며, 이는 LAI 및 3세대 약제에게 유리한 추세입니다.

세계의 조현병 시장 동향 및 인사이트

증가하는 전세계 유병률 및 조기 진단

전세계 유병률은 2025년 2,400만 명으로 증가했으며, 일차 진료에서의 선별 검사 개선으로 더 많은 환자가 조기에 치료를 시작하고 있습니다. 조기 개입 프로그램은 일본의 전국적 EIP 네트워크에서 칠레의 시범 사업에 이르기까지 확대되어 전구기 단계를 단축하고 치료 대상 인구를 확대하고 있습니다. 2024년 미국 내 경제적 부담은 3,432억 달러에 달했으며, 재발로 인한 입원 기간을 단축하는 약물에 대한 보험사 수요가 증가하고 있습니다. 호주와 싱가포르의 학술 기관들은 바이오마커 발견을 지원하는 종단적 데이터 세트를 공유하고 있으며, 이는 곧 세분화된 처방 정교화로 이어질 수 있습니다. 종합하면, 증가하는 유병률과 적극적인 진단이 조현병 치료제 시장의 물량 성장을 뒷받침하고 있습니다.

복약 순응도 향상을 위한 장기작용 주사제(LAI) 채택 증가

구강 치료 환자의 최대 절반이 1년 이내에 치료를 중단하지만, LAI는 치료 실패 위험을 26-45% 감소시키고 재입원률을 현저히 낮춥니다. 보험사들은 현재 팔리페리돈 3개월 주기, 올란자핀 월 1회 투여를 경구 요법과 동등하게 보상하여 미국 및 독일 외래 진료소에서의 도입을 촉진하고 있습니다. 중국 지침은 2025년 초발병 치료 경로에 LAI를 추가하여 아시아태평양 지역 수요를 공고히 했습니다. 연구개발 동력은 피하 주사제로 전환되고 있습니다. 테바의 TEV-749는 3상 임상에서 92% 이상의 환자 만족도를 기록하며 편의성이 지속적인 복약 순응도로 이어질 수 있음을 시사했습니다. 이러한 발전의 누적 효과로 조현병 치료제 시장에서 LAI의 점유율이 꾸준히 확대되고 있습니다.

안전성에 대한 지속적인 우려(대사, 심혈관, 신경)가 장기간 사용을 제한

2세대 약물 복용 환자의 최대 60%에서 체중 증가 또는 포도당 이상이 발생하며, 이는 일반 인구 대비 심혈관 사망률을 두 배로 증가시킵니다. 지연성 운동장애 및 대사증후군에 대한 우려로 약물 변경이 빈번해 지속률이 저하됩니다. 3세대 분자는 대사 부하를 감소시키지만, 의료진은 여전히 QT 간격 연장 및 불안정성(akathisia)을 모니터링해야 하여 장기 복약 계획 수립을 복잡하게 만듭니다. 이러한 미해결 안전성 문제는 조현병 치료제 시장 전반에 걸쳐 만성 치료 도입을 저해합니다.

부문 분석

2세대 약물은 입증된 효능을 바탕으로 2024년 조현병 치료제 시장 점유율의 70%를 차지했습니다. 그러나 3세대 치료제는 가장 빠른 7.5%의 연평균 성장률(CAGR)을 기록했으며, 유리한 대사 프로필이 보험사 및 의료진에게 호응을 얻으면서 시장 점유율을 더욱 확대할 것으로 전망됩니다. 현재의 도입 추세가 유지된다면 3세대 제품에 기인한 조현병 치료제 시장 규모는 2030년까지 30억 달러를 넘어설 수 있습니다. 1세대 약물은 여전히 비용 제약 환경에서 사용되지만 부작용 우려로 점차 시장 점유율이 감소하고 있습니다.

개발사들은 현재 무스카린성, TAAR-1, 글루타메이트성 경로를 추구하고 있어 한때 안정적이던 약물군 지형이 분열되고 있습니다. 바이오마커가 등장함에 따라 처방자들은 알고리즘 기반 선택을 예상하며, 이는 조현병 치료제 시장 내 기전 특이적 성장 노드를 가속화할 것입니다.

도파민-세로토닌 길항제는 한때 치료를 독점했으나, 부분 작용매와 신개념 조절제가 점유율을 확대하며 2024년 매출에서 80% 미만으로 하락했습니다. 카리프라진의 D3 수용체 선호도는 음성 증상 완화를 강화하는 반면, NMDA 조절제는 인지 기능 저하에 대한 희망을 제시합니다. 도파민 D2/D3 부분 작용매와 연계된 조현병 치료제 시장 규모는 2030년까지 연평균 6.8% 성장할 것으로 전망됩니다.

규제 당국은 이제 다양한 작용 기전을 가진 파이프라인을 장려하며, 최초의 약물(first-in-class)에 대한 신속 심사(fast-track) 지정을 촉진하고 있습니다. 더 큰 이질성은 처방자가 증상 군집에 맞춰 치료법을 조정할 가능성을 높여, 조현병 치료제 시장 내 미묘한 경쟁을 촉진합니다.

지역 분석

2024년 북미는 높은 진단률, 견고한 보험 체계, 신약의 조기 도입에 힘입어 조현병 치료제 시장 매출의 45.3%를 차지했습니다. 해당 지역은 또한 대부분의 중추적 임상시험을 수행하여 시장 선점 우위를 강화하고 있습니다. 그러나 특수 의약품 인플레이션이 임금 상승률을 앞지르면서 지불 기관들이 사전승인 기준을 강화하게 되어 향후 판매량 증가를 억제할 수 있습니다.

아시아태평양 지역은 8.5%의 가장 빠른 연평균 성장률(CAGR)을 기록했으며, 2030년까지 시장 점유율이 27%로 상승할 것으로 전망됩니다. 일본과 한국의 가처분 소득 증가, 정부 보험 확대, 조기 개입 프로그램 등이 주요 성장 동력입니다. 중국의 대량 구매 정책으로 가격이 급락하면서 2025년 지방 정부 차원의 장기작용 주사제(LAI) 도입이 가능해졌습니다. 뉴론(Newron)의 이븐아마이드(evenamide) 일본 및 한국 라이선스 계약과 같은 전략적 협약은 조현병 치료제 시장에서 현지화가 시장 침투를 가속화하는 방식을 보여줍니다.

유럽은 보편적 의료 보장 및 통합 의료 모델을 바탕으로 상당한 시장 규모를 유지했습니다. 독일은 장기작용 주사제(LAI) 도입을 주도했으며, 스페인의 디지털 처방 이니셔티브는 재처방 간격을 18% 단축시켰습니다. 또한 유럽 대륙에는 여러 활성 제약 성분(API) 제조 시설이 위치해 있어, 조현병 치료제 시장 내 가격 충격 완화 효과를 제공하는 공급망 탄력성을 확보하고 있습니다.

기타 혜택 :

- 엑셀 형식 시장 예측(ME) 시트

- 3개월간의 애널리스트 지원

목차

제1장 서론

- 조사의 전제조건과 시장의 정의

- 조사 범위

제2장 조사 방법

제3장 주요 요약

제4장 시장 상황

- 시장 개요

- 시장 성장 촉진요인

- 유병률 증가 및 조기 진단 확대

- 치료 순응도 향상을 위한 지속형 주사제 제형 채택 증가

- 치료 옵션 확대를 위한 신개념 3세대 및 다중 표적 치료제 출시

- 전 세계 정신건강 보험 적용 범위 확대 및 정부 지원 증가

- 신흥 시장에서의 접근성 향상을 위한 저렴한 제네릭 의약품 및 공공 조달 프로그램

- 시장 성장 억제요인

- 지속적인 안전성의 우려(대사, 심혈관, 신경계)에 의해 장기 사용이 제한

- 높은 낙인 효과 및 낮은 치료 의지로 인한 도입 저해

- 복잡한 규제 및 보험급여 절차로 인한 신약 출시 지연

- 특허 만료로 인한 가격 하락 및 혁신 기업 브랜드의 매출 감소

- 공급망 분석

- Porter's Five Forces

- 구매자의 협상력

- 공급기업의 협상력

- 신규 참가업체의 위협

- 대체품의 위협

- 경쟁 기업간 경쟁 관계

제5장 시장 규모와 성장 예측

- 치료군별

- 2세대(비정형) 약물

- 3세대(D2/D3 부분 작동 약물)

- 1세대(정형) 약물

- 기타 치료 클래스

- 약물 작용기전별

- 도파민-세로토닌 길항제

- 도파민 D2/D3 부분작용약

- NMDA 수용체 조절제

- 신규 다중 표적 조절제

- 치료유형별

- 경구(정제, 캡슐, 용액)

- 장시간 작용형 주사제(디포)

- 단시간 작용형 주사제

- 경피 패치

- 유통 채널별

- 병원 약국

- 소매 약국

- 온라인 약국

- 지역

- 북미

- 미국

- 캐나다

- 멕시코

- 유럽

- 독일

- 영국

- 프랑스

- 이탈리아

- 스페인

- 기타 유럽

- 아시아태평양

- 중국

- 일본

- 인도

- 한국

- 호주

- 기타 아시아태평양

- 중동 및 아프리카

- GCC

- 남아프리카

- 기타 중동 및 아프리카

- 남미

- 브라질

- 아르헨티나

- 기타 남미

- 북미

제6장 경쟁 구도

- 시장 집중도

- 시장 점유율 분석

- 기업 프로파일

- Alkermes plc

- AbbVie Inc.(Allergan)

- AstraZeneca plc

- Eli Lilly and Company

- Johnson & Johnson(Janssen)

- Pfizer Inc.

- Sumitomo Dainippon Pharma

- Vanda Pharmaceuticals

- Bristol-Myers Squibb

- Otsuka Pharmaceutical Co.

- Acadia Pharmaceuticals

- Karuna Therapeutics

- H. Lundbeck A/S

- Teva Pharmaceutical Industries

- Dr Reddy's Laboratories

- Sun Pharmaceutical

- Sunovion Pharmaceuticals

- Amneal Pharmaceuticals

- Lupin Ltd.

- Aurobindo Pharma

- Takeda Pharmaceutical

- Sandoz AG

제7장 시장 기회와 장래의 전망

HBR 25.11.12The global schizophrenia drugs market size stands at USD 12.07 billion in 2025 and is forecast to reach USD 14.10 billion by 2030, reflecting a CAGR of 3.15% over 2025-2030.

Behind this steady headline figure, the schizophrenia drugs market is rapidly evolving as muscarinic agonists, glutamate modulators, and dopamine partial agonists compete with decades-old dopamine-antagonist therapies. Long-acting injectables (LAIs) are growing at 8% CAGR as health systems seek to counter 50% non-adherence rates, while Asia-Pacific's 8.5% CAGR underscores widening diagnosis and insurance coverage. Portfolio realignment is accelerating: Bristol Myers Squibb acquired Karuna Therapeutics for USD 14 billion to secure KarXT, and Johnson & Johnson followed with a USD 14.6 billion purchase of Intra-Cellular Therapies to add lumateperone, signaling that differentiated mechanisms now dictate competitive advantage. Heightened payer focus on outcomes is also lifting demand for formulations that cut hospitalization, a trend favoring LAIs and third-generation agents.

Global Schizophrenia Drugs Market Trends and Insights

Growing Global Prevalence & Earlier Diagnosis of Schizophrenia

Global prevalence has climbed to 24 million in 2025, and improved screening in primary care means more patients enter treatment earlier. Early intervention programs now stretch from Japan's nationwide EIP network to pilot schemes in Chile, shortening the prodromal phase and enlarging the treated population. The economic burden reached USD 343.2 billion in the United States in 2024, intensifying payer appetite for drugs that cut relapse-driven hospital stays. Academic centers in Australia and Singapore are sharing longitudinal data sets that aid biomarker discovery, a move that may soon refine segment-specific prescribing. Taken together, rising prevalence and proactive diagnosis underpin volume growth for the schizophrenia drugs market.

Rising Adoption of Long-Acting Injectable Formulations for Improved Adherence

Up to half of patients discontinue oral therapy within one year, yet LAIs slash treatment-failure risk by 26-45% and materially lower rehospitalization. Payers now reimburse paliperidone every three months and olanzapine once monthly at parity with oral regimens, bolstering uptake in U.S. and German outpatient clinics. Chinese guidelines added LAIs to first-episode care pathways in 2025, cementing Asia-Pacific demand. R&D momentum is shifting to subcutaneous depots; Teva's TEV-749 delivered >92% patient satisfaction in Phase 3, indicating convenience can translate into sustained adherence. The cumulative effect of these developments is a steady expansion of LAI penetration within the schizophrenia drugs market.

Persistent Safety Concerns (Metabolic, Cardiovascular, Neurological) Limiting Long-Term Use

Up to 60% of patients on second-generation drugs develop weight gain or glucose abnormalities that double cardiovascular mortality versus the general population. Fear of tardive dyskinesia and metabolic syndrome drives frequent switching, eroding persistence rates. While third-generation molecules reduce metabolic load, clinicians still monitor QT prolongation and akathisia, complicating long-term adherence plans. These unresolved safety issues dampen uptake of chronic therapy across the schizophrenia drugs market.

Other drivers and restraints analyzed in the detailed report include:

- Launch of Novel Third-Generation & Multi-Target Agents Expanding Treatment Options

- Expansion of Mental-Health Insurance Coverage & Government Funding Worldwide

- High Stigma & Low Treatment-Seeking Behavior Curtailing Uptake

For complete list of drivers and restraints, kindly check the Table Of Contents.

Segment Analysis

Second-generation medicines captured 70% of schizophrenia drugs market share in 2024 on the back of proven efficacy. However, third-generation therapies recorded the fastest 7.5% CAGR and are projected to carve deeper inroads as favorable metabolic profiles resonate with payers and physicians. The schizophrenia drugs market size attributable to third-generation products could top USD 3 billion by 2030 if current uptake trends hold. First-generation drugs still serve cost-constrained settings but gradually relinquish volume amid side-effect worries.

Developers now pursue muscarinic, TAAR-1, and glutamatergic avenues, fragmenting the once-stable class landscape. As biomarkers emerge, prescribers anticipate algorithm-guided selection, accelerating mechanism-specific growth nodes inside the schizophrenia drugs market.

Dopamine-serotonin antagonists once monopolized treatment, yet their dominance fell below 80% of 2024 revenue as partial agonists and novel modulators gained share. Cariprazine's D3 preference enhances negative-symptom relief, while NMDA modulators offer hope for cognitive deficits. The schizophrenia drugs market size linked to dopamine D2/D3 partial agonists is forecast to rise at 6.8% CAGR through 2030.

Regulators now encourage mechanism-rich pipelines, expediting fast-track designations for first-in-class agents. Greater heterogeneity boosts the likelihood that prescribers tailor regimens to symptom clusters, fostering nuanced competition within the schizophrenia drugs market.

The Schizophrenia Drugs Market Report is Segmented by Therapeutic Class (Second-Generation (Atypical) Antipsychotics, and More), Drug Mechanism of Action (Dopamine-Serotonin Antagonists, and More), Treatment Type (Oral, Long-Acting Injectables, and More), Distribution Channel (Hospital Pharmacies, and More), and Geography (North America, Europe, and More). The Market Forecasts are Provided in Terms of Value (USD).

Geography Analysis

North America accounted for 45.3% of schizophrenia drugs market revenue in 2024, anchored by high diagnosis, robust insurance, and early adoption of novel agents. The region also fields the majority of pivotal trials, reinforcing first-to-market advantages. However, specialty drug inflation outpaced wage growth, prompting payers to tighten prior-authorizations that could temper future volume growth.

Asia-Pacific posted the fastest 8.5% CAGR and is projected to lift its share to 27% by 2030. Drivers include rising disposable income, government insurance expansion, and early-intervention programs in Japan and South Korea. China's bulk-procurement policy slashed prices, enabling provincial roll-outs of LAIs in 2025. Strategic deals, such as Newron's evenamide licenses for Japan and Korea, illustrate how localization accelerates penetration in the schizophrenia drugs market.

Europe retained substantial volume on the back of universal coverage and integrated care models. Germany led LAI adoption, while Spain's digital prescription initiative cut refill gaps by 18%. The continent also houses several manufacturing sites for active pharmaceutical ingredients, offering supply-chain resilience that can buffer price shocks within the schizophrenia drugs market.

- Alkermes plc

- Abbvie

- AstraZeneca

- Eli Lilly and Company

- Johnson & Johnson

- Pfizer

- Sumitomo Dainippon Pharma

- Vanda Pharmaceuticals

- Bristol-Myers Squibb

- Otsuka Pharmaceutical Co.

- Acadia Pharmaceuticals

- Karuna Therapeutics

- H. Lundbeck

- Teva Pharmaceutical Industries

- Dr Reddy's Laboratories

- Sun Pharmaceuticals Industries

- Sunovion Pharmaceuticals

- Amneal Pharmaceuticals

- Lupin

- Aurobindo Pharma

- Takeda Pharmaceuticals

- Sandoz Group

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 Introduction

- 1.1 Study Assumptions & Market Definition

- 1.2 Scope of the Study

2 Research Methodology

3 Executive Summary

4 Market Landscape

- 4.1 Market Overview

- 4.2 Market Drivers

- 4.2.1 Growing Global Prevalence & Earlier Diagnosis of Schizophrenia

- 4.2.2 Rising Adoption of Long-Acting Injectable Formulations for Improved Adherence

- 4.2.3 Launch of Novel Third-Generation & Multi-Target Agents Expanding Treatment Options

- 4.2.4 Expansion of Mental-Health Insurance Coverage & Government Funding Worldwide

- 4.2.5 Affordable Generics & Public Procurement Programs Enhancing Access in Emerging Markets

- 4.3 Market Restraints

- 4.3.1 Persistent Safety Concerns (Metabolic, Cardiovascular, Neurological) Limiting Long-Term Use

- 4.3.2 High Stigma & Low Treatment-Seeking Behavior Curtailing Uptake

- 4.3.3 Complex Regulatory & Reimbursement Pathways Delaying Launch of Novel Therapies

- 4.3.4 Patent Expiries Triggering Price Erosion & Revenue Decline for Innovator Brands

- 4.4 Supply-Chain Analysis

- 4.5 Porter's Five Forces

- 4.5.1 Bargaining Power of Buyers

- 4.5.2 Bargaining Power of Suppliers

- 4.5.3 Threat of New Entrants

- 4.5.4 Threat of Substitutes

- 4.5.5 Intensity of Competitive Rivalry

5 Market Size & Growth Forecasts (Value, USD)

- 5.1 By Therapeutic Class

- 5.1.1 Second-Generation (Atypical) Antipsychotics

- 5.1.2 Third-Generation (D2/D3 Partial Agonists)

- 5.1.3 First-Generation (Typical) Antipsychotics

- 5.1.4 Other Therapeutic Classes

- 5.2 By Drug Mechanism of Action

- 5.2.1 Dopamine-Serotonin Antagonists

- 5.2.2 Dopamine D2/D3 Partial Agonists

- 5.2.3 NMDA-Receptor Modulators

- 5.2.4 Novel Multi-Target Modulators

- 5.3 By Treatment Type

- 5.3.1 Oral (Tablets, Capsules, Solutions)

- 5.3.2 Long-Acting Injectables (Depot)

- 5.3.3 Short-Acting Injectables

- 5.3.4 Transdermal Patch

- 5.4 By Distribution Channel

- 5.4.1 Hospital Pharmacies

- 5.4.2 Retail Pharmacies

- 5.4.3 Online Pharmacies

- 5.5 Geography

- 5.5.1 North America

- 5.5.1.1 United States

- 5.5.1.2 Canada

- 5.5.1.3 Mexico

- 5.5.2 Europe

- 5.5.2.1 Germany

- 5.5.2.2 United Kingdom

- 5.5.2.3 France

- 5.5.2.4 Italy

- 5.5.2.5 Spain

- 5.5.2.6 Rest of Europe

- 5.5.3 Asia-Pacific

- 5.5.3.1 China

- 5.5.3.2 Japan

- 5.5.3.3 India

- 5.5.3.4 South Korea

- 5.5.3.5 Australia

- 5.5.3.6 Rest of Asia-Pacific

- 5.5.4 Middle East and Africa

- 5.5.4.1 GCC

- 5.5.4.2 South Africa

- 5.5.4.3 Rest of Middle East and Africa

- 5.5.5 South America

- 5.5.5.1 Brazil

- 5.5.5.2 Argentina

- 5.5.5.3 Rest of South America

- 5.5.1 North America

6 Competitive Landscape

- 6.1 Market Concentration

- 6.2 Market Share Analysis

- 6.3 Company Profiles (includes Global level Overview, Market level overview, Core Business Segments, Financials, Headcount, Key Information, Market Rank, Market Share, Products and Services, and analysis of Recent Developments)

- 6.3.1 Alkermes plc

- 6.3.2 AbbVie Inc. (Allergan)

- 6.3.3 AstraZeneca plc

- 6.3.4 Eli Lilly and Company

- 6.3.5 Johnson & Johnson (Janssen)

- 6.3.6 Pfizer Inc.

- 6.3.7 Sumitomo Dainippon Pharma

- 6.3.8 Vanda Pharmaceuticals

- 6.3.9 Bristol-Myers Squibb

- 6.3.10 Otsuka Pharmaceutical Co.

- 6.3.11 Acadia Pharmaceuticals

- 6.3.12 Karuna Therapeutics

- 6.3.13 H. Lundbeck A/S

- 6.3.14 Teva Pharmaceutical Industries

- 6.3.15 Dr Reddy's Laboratories

- 6.3.16 Sun Pharmaceutical

- 6.3.17 Sunovion Pharmaceuticals

- 6.3.18 Amneal Pharmaceuticals

- 6.3.19 Lupin Ltd.

- 6.3.20 Aurobindo Pharma

- 6.3.21 Takeda Pharmaceutical

- 6.3.22 Sandoz AG

7 Market Opportunities & Future Outlook

- 7.1 White-Space & Unmet-Need Assessment