|

시장보고서

상품코드

1850969

광섬유 케이블 시장 : 시장 점유율 분석, 산업 동향, 통계, 성장 예측(2025-2030년)Fiber Optic Cable - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

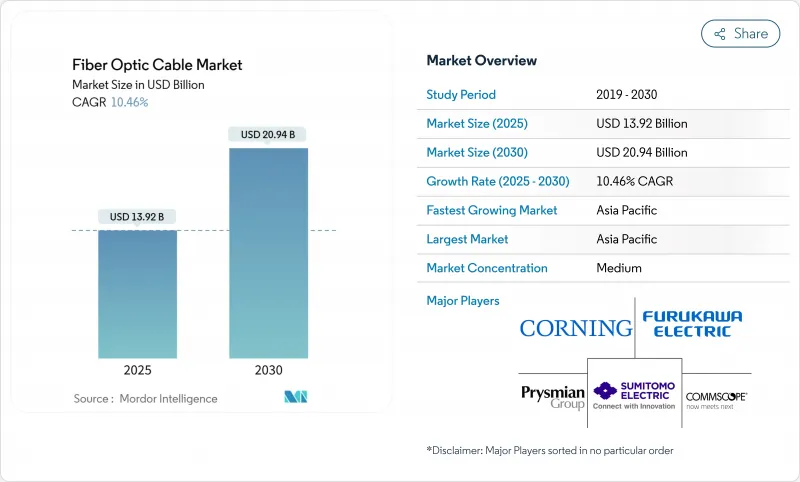

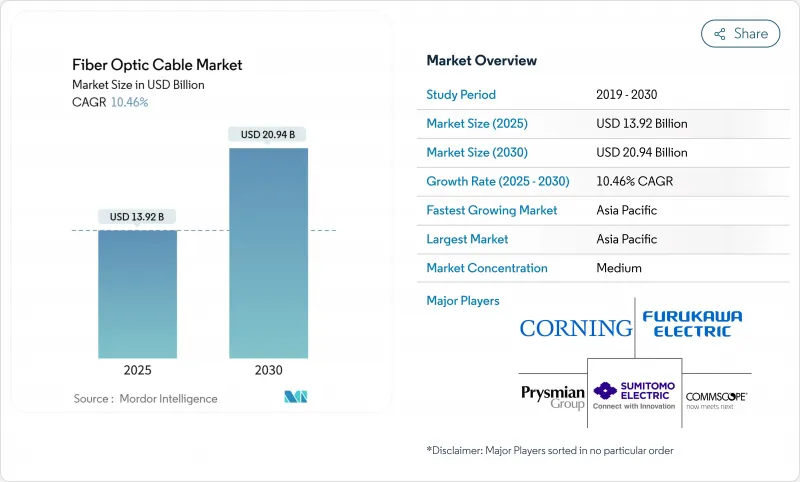

광섬유 케이블 시장 규모는 2025년에 139억 2,000만 달러로 추정되고, 2030년에는 209억 4,000만 달러에 이를 것으로 예측되며, 예측 기간(2025-2030년) CAGR 10.46%로 성장할 전망입니다.

인공지능 워크로드가 초저지연을 요구하고, 5G의 고밀도화가 파이버 딥 아키텍처를 추진하며, 하이퍼스케일 데이터센터 사업자가 레거시 캐리어를 우회하기 위해 전례 없는 케이블 용량을 확보함에 따라 성장이 가속화됩니다. 또, 지정학적 긴장이 하이테크 대기업으로 해저 루트의 다양화를 촉진하고, 성숙한 경제권에서도 대응 가능한 광섬유 케이블 시장이 확대되고 있습니다. 공급 측에서는 수직 통합, 지역 제조 의무화, 멀티 코어 및 중공 코어 기술에 대한 투자가 경쟁 역학을 재구성하고 섬유를 지상 및 해저 연결의 결정적인 백본으로 자리매김합니다. 지속가능성 목표 강화는 구리에서 저탄소 유리로의 이동을 더욱 강화하고 광섬유 케이블 시장의 지속적인 확장 궤도를 시사합니다.

세계의 광섬유 케이블 시장 동향 및 인사이트

고속 인터넷의 보급 및 세계 데이터 트래픽의 급증

대역폭 수요는 급속히 증가하고 있으며, 사업자는 현재 8K 비디오, 클라우드 게임, 실시간 협업에 충분한 헤드룸을 갖춘 유일한 인프라로 섬유를 처리하고 있습니다. 세계 IP 트래픽은 연간 22%로 확대되고 있으며, 스트리밍 및 클라우드 서비스가 부하의 82%를 흡수하고 있습니다. 일본의 연구자들은 1,505 파장을 사용하여 표준 섬유에서 402Tb/s의 전송을 입증했으며, 오늘날의 케이블 투자가 도매 교환 없이 수십 년의 단계적 업그레이드를 유지할 수 있음을 입증했습니다. 이러한 획기적인 진보는 통신 사업자에게 구리선의 점진적인 수정이 아니라 고밀도의 섬유 회랑에 자본을 할당하는 자신감을 주는 것입니다. 결과적으로 광섬유 케이블 시장은 선진 및 신흥 지역 모두 기가비트급 액세스 타겟에 수렴함에 따라 더 빠른 주문 사이클, 더 긴 계약 기간 및 더 넓은 지역에서의 전개 계획을 기록하고 있습니다.

가속화되는 5G 롤아웃 및 광섬유 딥 FTTx 전개

5G의 각 스몰셀에는 전용 파이버 백홀이 필요하며 케이블 수는 레거시 4G 사이트에 비해 3배에서 5배가 됩니다. AT&T가 2030년까지 6,000만 곳의 섬유 부설을 목표로 2,380만 곳으로 확대한 것은 무선 액세스의 고밀도화가 어떻게 광섬유 케이블 시장을 활성화시키는지를 보여줍니다. 엣지 클라우드 아키텍처는 타워와 마이크로데이터센터 간의 저지연 링크를 필요로 하여 이 견인력을 증폭시켜 교외의 그리드에 보다 깊게 섬유를 확장합니다. 통신사업자는 대칭형 파이버가 서비스를 지원하는 경우 사용자당 5G 수익이 15-25% 높아진다고 보고하고 있으며, 고밀도 리본 케이블과 장갑 케이블의 여러 해에 걸친 조달을 촉진하는 요인이 되고 있습니다. 통신사업자가 새로운 회선을 설치하려고 경쟁함에 따라 경쟁이 치열해지고 초저지연 모바일 서비스에 필수적인 기반으로 파이버 역할이 확인되고 있습니다.

높은 토목 공사비 및 복잡한 토지권

건설 노동력 부족 및 규제 병목 현상으로 인해 주요 도시의 지하 부설 비용은 1피트당 24달러까지 상승하여 자본 예산이 압박되어 전개 속도가 저하됩니다. 용지 승인에는 6-18개월이 소요될 수 있으며, 서비스 개시가 지연되고 잠정적인 자금 조달 비용이 상승합니다. 숙련 기술자의 부족은 연간 3만 1,500명으로 추정되어 임금을 밀어 올리고 환경조사는 프로젝트 총액에 5만-20만 달러를 올릴 수 있습니다. 이러한 갈등으로 인해 사업자는 유니버설 건설보다 고밀도 통로를 우선시할 수 없게 되어 광섬유 케이블 시장의 비용에 민감한 포켓에서의 대응 가능한 성장이 둔화되고 있습니다.

부문 분석

2024년 광섬유 케이블 시장의 38.0%는 장갑 제품이었습니다. 이것은 케이블이 가혹한 지형과 도로를 가로 지르는 경우 운전자가 기계적으로 견고한 설계를 선호한다는 것을 나타냅니다. 그러나 리본형은 현장에서의 작업 시간을 80% 단축하는 대량 융착 접속에 의해 CAGR 11.4%로 다른 사람을 압도하는 기세입니다. Ribbon의 젤 프리 변형은 정리도 줄이고 하이퍼스케일 데이터센터 구축 속도를 향상시킵니다. 리본 아키텍처의 광섬유 케이블 시장 규모는 2030년까지 2배 이상으로 확대될 것으로 예측됩니다.

공급업체는 해저도선이나 굴착에 의한 손상을 받기 쉬운 도시의 도선을 타겟으로 파형강판과 차수테이프에 의한 장갑 구조의 개량을 계속하고 있습니다. 반대로 비아머드 케이블이나 브레이크아웃 케이블은 내압 붕괴성보다 유연성과 좁은 굽힘 반경이 중요한 안전한 캠퍼스 내에서 인기가 있습니다. 설치에 드는 노력은 프로젝트 비용의 절반 이상을 차지하기 때문에 네트워크 플래너는 스플라이스 이벤트를 줄일 수 있는 다수의 리본 또는 마이크로덕트 솔루션에 기울고 있으며, 광섬유 케이블 시장에서의 리본 점유율은 더욱 급상승하고 있습니다.

싱글 모드 소선은 2024년 광섬유 케이블 시장 점유율의 63.2%를 차지했으며, 메트로폴리탄, 장거리, 수백km에 이르는 해저 링크에 필수적입니다. 그러나 멀티 모드는 2030년까지 연평균 복합 성장률(CAGR)이 13.2%가 될 전망이며, 100-150m의 도달 거리와 비용 효율적인 VCSEL 트랜시버가 주류 데이터센터의 탑 오브 랙 연결에 의해 부활합니다. 중공 코어 프로토타입은 대기 시간을 30% 줄일 것으로 예상되며 알고리즘 트레이딩 플랫폼과 펨토초 수준의 동기화를 필요로 하는 과학 사이트를 매료시킵니다.

클라우드 운영자가 캠퍼스 토폴로지를 평탄화하는 동안 OM5 급 파이버와 400G-SR8 트랜시버를 결합하여 800Gbps의 랙-투-랙을 실현하고 비용 및 성능 목표를 충족시킵니다. 한편, 싱글모드의 기술 혁신은 중계기 없이 해봉을 횡단할 수 있는 초저손실 및 멀티코어 포맷으로 축발을 옮겨 광섬유 케이블 시장 규모의 프리미엄 해저 슬라이스를 확대하고 있습니다. 따라서 모달 믹스는 거리와 대역폭의 경제성에 달려 있습니다. 싱글 모드는 백본 루트에 계속 군림하고 멀티 모드는 리치 엔벨로프가 겸손한 하이퍼스케일 홀 내에서 볼륨의 발판을 확보합니다.

광섬유 케이블 시장 보고서는 케이블 유형별(아머드 케이블, 비아머드 케이블, 리본 케이블, 기타), 섬유 모드별(싱글 모드 파이버, 멀티 모드 파이버, 플라스틱 광섬유), 설치 유형별(공중 및 가공, 지하 및 매설, 기타), 최종 사용자 산업별(통신, 전력 유틸리티 및 스마트 그리드, 방위 및 항공우주, 산업 자동화 및 제어, 기타)

지역 분석

아시아태평양이 58.7%의 매출을 차지하였고, 2030년까지 연평균 복합 성장률(CAGR)이 12.6%로 가장 높습니다. 이는 중국의 '일대일로(Belt and Road)' 산하의 국가 지원에 의한 거대 프로젝트와 인도의 국내 착륙 스테이션을 우대하는 새로운 규칙을 반영하고 있습니다. 일본의 연구소는 광 처리량의 기록을 계속 갱신하고 있으며, 이 지역의 리더십을 확고하게 하는 연구 개발의 강점이 되고 있습니다. 한국과 일본의 고밀도 5G 그리드는 평방 킬로미터 당 섬유 수를 증가시키고 동남아시아 컨소시엄은 해저 클러스터를 확장하고 싱가포르를 사실상 지역 허브로 만듭니다. 그러나 남중국해의 정치적 갈등은 케이블 절단의 위험을 높이고 중복 라우팅 전략을 장려하며 광섬유 케이블 시장의 설비 투자 증가를 지원합니다.

2위 북미는 그린필드에서 근대화 사이클로 축발을 옮깁니다. 424억 5,000만 달러의 BEAD 프로그램을 통해 지역 건설이 활발히 진행되고 있는 반면, AT&T에 의한 Lumen에 대한 소비자를 위한 섬유 자산 매각 등의 합병으로 인해 경쟁 캔버스가 재형성되고 있습니다. 국내 컨텐츠 의무화로 노스캐롤라이나주 및 사우스캐롤라이나주에서는 용량 확장이 촉진되어 AI에 견인되는 대역폭 수요의 증대에 공급이 정합합니다. 유럽은 발트해 사고를 받아 해저의 탄력성을 강화하고 디지털 주권을 보호하는 멀티 랜딩 아키텍처에 투자합니다.

중동, 아프리카, 남미가 다음 파도의 핫스팟으로 떠오릅니다. 걸프 국가의 통신 사업자는 지리적 십자로를 활용하여 여러 대륙의 케이블을 호스팅하고, 2 아프리카 링은 아프리카 전역에서 지연 및 도매 가격을 줄이는 45,000km의 새로운 용량을 제공합니다. Medusa와 같은 지중해 연안의 벤처는 북아프리카까지 도달 범위를 넓히고, 브라질은 클라우드 지역의 시작과 연관된 라틴아메리카의 섬유 전개를 선도하고 있습니다. 자금 조달, 규제의 명확화, 숙련 노동자의 확보는 과제로 남아 있지만, 모바일 데이터 보급률의 향상은 광섬유 케이블 시장에 장기적으로 설득력 있는 이야기를 지원하고 있습니다.

기타 혜택 :

- 엑셀 형식 시장 예측(ME) 시트

- 3개월간의 애널리스트 서포트

목차

제1장 서론

- 조사의 전제조건 및 시장 정의

- 조사 범위

제2장 조사 방법

제3장 주요 요약

제4장 시장 상황

- 시장 개요

- 시장 성장 촉진요인

- 고속 인터넷의 보급 및 세계의 데이터 트래픽의 급증

- 5G의 전개 및 파이버 딥 FTTx의 전개의 가속

- 하이퍼스케일 데이터센터 상호 연결 수요 증가

- 정부가 지원하는 농촌의 광대역 및 디지털 포섭 프로그램

- 지정학적 회복력을 위한 해저 루트의 다양화

- 지속가능성의 추진에 의해 구리를 저탄소 유리 섬유로 치환

- 시장 성장 억제요인

- 높은 토목 공사비 및 도로 사용권의 복잡성

- 원재료 가격의 변동 및 헬륨 공급의 제약

- 잠수함 항로의 환경 허가의 지연

- 포화 상태의 도시권 시장에서 통신사의 설비 투자의 정체

- 밸류체인 및 공급망 분석

- 규제 상황

- 기술의 전망

- 멀티 코어 및 중공 코어 광섬유의 로드맵

- 통합 포토닉스 및 실리콘 포토닉스 트랜시버의 통합

- 가격 분석

- Porter's Five Forces 분석

- 신규 참가업체의 위협

- 구매자의 협상력

- 공급기업의 협상력

- 대체품의 위협

- 경쟁 기업 간 경쟁 관계

- 투자분석

- COVID-19의 영향 및 회복 분석

제5장 시장 규모 및 성장 예측

- 케이블 유형별

- 장갑 케이블

- 비장갑 케이블

- 리본 케이블

- 기타

- 파이버 모드별

- 싱글 모드 파이버

- 멀티 모드 파이버

- 플라스틱 광섬유

- 설치 유형별

- 공중 및 오버헤드

- 지하 및 매설

- 잠수함 및 수중

- 실내 및 드롭 케이블

- 최종 사용자 업계별

- 통신

- 데이터센터 및 클라우드 제공업체

- 전력회사 및 스마트 그리드

- 방위 및 항공우주

- 산업 자동화 및 제어

- 헬스케어 및 의료

- 석유, 가스 및 해양

- 기타

- 지역별

- 북미

- 미국

- 캐나다

- 멕시코

- 남미

- 브라질

- 아르헨티나

- 기타 남미

- 유럽

- 독일

- 영국

- 프랑스

- 이탈리아

- 스페인

- 기타 유럽

- 아시아태평양

- 중국

- 일본

- 인도

- 한국

- 기타 아시아태평양

- 중동

- 사우디아라비아

- 아랍에미리트(UAE)

- 튀르키예

- 기타 중동

- 아프리카

- 남아프리카

- 나이지리아

- 이집트

- 기타 아프리카

- 북미

제6장 경쟁 구도

- 시장 집중도

- 전략적 동향

- 시장 점유율 분석

- 기업 프로파일

- Prysmian Group

- Corning Inc.

- Sumitomo Electric Industries Ltd.

- Furukawa Electric Co., Ltd.

- CommScope Holding Company Inc.

- Fujikura Ltd.

- Nexans SA

- LS Cable and System Ltd.

- OFS Fitel LLC

- Sterlite Technologies Ltd.

- Hengtong Optic-Electric Co. Ltd.

- Yangtze Optical Fiber and Cable(JOFC)

- ZTT Group

- Proterial Ltd.

- Finolex Cables Ltd.

- Belden Inc.

- General Cable Corp.

- Hexatronic Group AB

- HMN Tech Co., Ltd.

- Taihan Fiberoptics Co., Ltd.

제7장 시장 기회 및 향후 전망

AJY 25.11.19The Fiber Optic Cable Market size is estimated at USD 13.92 billion in 2025, and is expected to reach USD 20.94 billion by 2030, at a CAGR of 10.46% during the forecast period (2025-2030).

Growth accelerates as artificial-intelligence workloads demand ultra-low latency, 5G densification pushes fiber-deep architectures, and hyperscale data-center operators reserve unprecedented cable capacity to bypass legacy carriers. Government-funded digital-inclusion programs mandate future-proof infrastructure, while geopolitical tensions prompt tech giants to diversify submarine routes, therefore widening the addressable fiber optic cable market even in mature economies. On the supply side, vertical integration, regional manufacturing mandates, and investments in multi-core and hollow-core technologies reshape competitive dynamics, positioning fiber as the definitive backbone for both terrestrial and subsea connectivity. Intensifying sustainability goals further reinforce the shift from copper to low-carbon glass, signalling a durable expansion trajectory for the fiber optic cable market.

Global Fiber Optic Cable Market Trends and Insights

Increasing Penetration of High-Speed Internet and Global Data-Traffic Surge

Bandwidth demand is rising so quickly that operators now treat fiber as the only infrastructure with adequate headroom for 8K video, cloud gaming, and real-time collaboration. Global IP traffic is expanding at 22% per year, with streaming and cloud services absorbing 82% of the load, a scenario that underscores why the fiber optic cable market continues to accelerate. Researchers in Japan have demonstrated 402 Tb/s transmission across standard fiber using 1,505 wavelengths, proving that today's cable investments will sustain decades of incremental upgrades without wholesale replacement. Such breakthroughs give carriers confidence to allocate capital toward dense fiber corridors rather than incremental copper fixes. Consequently, the fiber optic cable market registers faster order cycles, longer contract horizons, and broader geographic rollout plans as both developed and emerging regions converge on gigabit-class access targets.

Accelerated 5G Roll-Outs and Fiber-Deep FTTx Deployments

Every 5G small-cell demands dedicated fiber backhaul, multiplying cable counts by three to five times relative to legacy 4G sites. AT&T's expansion to 23.8 million fiber locations, with an ambition of 60 million by 2030, illustrates how radio-access densification fuels the fiber optic cable market. Edge-cloud architectures amplify this pull by requiring low-latency links between towers and micro-data centers, thus extending fiber deeper into suburban grids. Operators report 15-25% higher 5G revenue per user when symmetrical fiber underpins the service, a financial lift that catalyzes multi-year procurement of high-density ribbon and armored cables. Competitive intensity escalates as carriers race to light new corridors, confirming fiber's role as the indispensable substrate for ultra-low-latency mobile services.

High Civil-Works Cost and Right-of-Way Complexities

Construction labor shortages and regulatory bottlenecks elevate underground installation expenses to USD 24 per foot in major cities, squeezing capital budgets and tempering rollout speeds. Right-of-way approvals can stretch 6-18 months, delaying service launches and raising interim financing costs. Skilled-technician gaps are estimated at 31,500 annually inflate wages, while environmental surveys add USD 50,000-200,000 to project totals. These frictions compel operators to prioritize high-density corridors over universal builds, thereby slowing addressable growth in cost-sensitive pockets of the fiber optic cable market.

Other drivers and restraints analyzed in the detailed report include:

- Expanding Hyperscale Data-Center Interconnect Demand

- Government-Backed Rural Broadband and Digital-Inclusion Programs

- Price Volatility in Raw Materials and Helium Supply Constraints

For complete list of drivers and restraints, kindly check the Table Of Contents.

Segment Analysis

Armored products represented 38.0% of the fiber optic cable market in 2024, evidencing operator preference for mechanically robust designs whenever cables traverse harsh terrain or public rights-of-way. Ribbon formats, however, are on course to outpace all others with an 11.4% CAGR, owing to mass-fusion splicing that trims field time by as much as 80%. Ribbon's gel-free variants also cut cleanup, enhancing velocity in hyperscale data-center builds. The fiber optic cable market size for ribbon architectures is projected to more than double by 2030 as labor savings outweigh higher per-meter costs.

Suppliers continue refining armored constructions with corrugated steel and water-blocking tapes, targeting submarine lead-ins and urban conduits vulnerable to excavation damage. Conversely, non-armored and breakout cables stay popular inside secured campuses where flexibility and tight bend radii matter more than crush resistance. Because installation labor can account for over half the project bill, network planners lean toward high-count ribbon or micro-duct solutions that slash splice events, further reinforcing ribbon's fast-rising share within the fiber optic cable market.

Single-mode strands held 63.2% of the fiber optic cable market share during 2024, remaining indispensable for metropolitan, long-haul, and submarine links that span hundreds of kilometers. Yet multi-mode is poised for a 13.2% CAGR through 2030, a resurgence propelled by data-center top-of-rack connections where 100-150 m reach and cost-efficient VCSEL transceivers prevail. Hollow-core prototypes promise latency reductions of 30%, attracting algorithmic trading platforms and scientific sites requiring femtosecond-level synchronization.

As cloud operators flatten their campus topologies, OM5-grade fiber coupled with 400G-SR8 transceivers delivers 800 Gbps rack-to-rack, aligning cost and performance targets. Meanwhile, single-mode innovation pivots toward ultra-low-loss and multi-core formats capable of crossing ocean basins without repeaters, expanding the premium subsea slice of the fiber optic cable market size. The modal mix, therefore, hinges on distance-bandwidth economics: single-mode continues its reign in backbone routes, while multi-mode secures a volume foothold inside hyperscale halls where reach envelopes remain modest.

The Fiber Optic Cable Market Report is Segmented by Cable Type (Armored Cable, Non-Armored Cable, Ribbon Cable, and Other), Fiber Mode (Single-Mode Fiber, Multi-Mode Fiber, and Plastic Optical Fiber), Installation Type (Aerial/Overhead, Underground/Buried, and More), End-User Industry (Telecommunication, Power Utilities and Smart Grid, Defense and Aerospace, Industrial Automation and Control, and More), and Geography.

Geography Analysis

Asia Pacific dominates with a 58.7% revenue chunk and the highest 12.6% CAGR through 2030, a reflection of state-backed megaprojects under China's Belt and Road umbrella and India's new rules favouring domestic landing stations. Japanese laboratories continue to set optical-throughput records, an R&D edge that cements regional leadership. South Korea and Japan's dense 5G grids escalate fiber counts per square kilometre, while Southeast Asian consortia enlarge submarine clusters that turn Singapore into a de facto regional hub. Political frictions in the South China Sea, however, raise cable-cut risks, prompting redundant routing strategies that sustain elevated capex in the fiber optic cable market.

North America, the second-largest territory, pivots from greenfield to modernization cycles. The USD 42.45 billion BEAD program keeps rural builds active, whereas mergers such as AT&T's sale of consumer fiber assets to Lumen reshape the competitive canvas. Domestic-content mandates foster capacity expansions in North Carolina and South Carolina, aligning supply with escalating AI-driven bandwidth demand. Europe reinforces subsea resilience following Baltic incidents, investing in multi-landing architectures that safeguard digital sovereignty; projects such as IOEMA illustrate the continent's resolve to diversify pathways.

The Middle East, Africa, and South America emerge as next-wave hotspots. Gulf carriers leverage geographic crossroads to host multi-continent cables, while the 2Africa ring brings 45,000 km of new capacity that slashes latency and wholesale prices across Africa. Mediterranean ventures like Medusa extend reach into North Africa, whereas Brazil leads Latin American fiber rollouts tied to cloud-region launches. Financing, regulatory clarity, and skilled-labor availability remain challenges, but higher mobile-data adoption rates anchor a compelling long-term narrative for the fiber optic cable market.

- Prysmian Group

- Corning Inc.

- Sumitomo Electric Industries Ltd.

- Furukawa Electric Co., Ltd.

- CommScope Holding Company Inc.

- Fujikura Ltd.

- Nexans S.A.

- LS Cable and System Ltd.

- OFS Fitel LLC

- Sterlite Technologies Ltd.

- Hengtong Optic-Electric Co. Ltd.

- Yangtze Optical Fiber and Cable (JOFC)

- ZTT Group

- Proterial Ltd.

- Finolex Cables Ltd.

- Belden Inc.

- General Cable Corp.

- Hexatronic Group AB

- HMN Tech Co., Ltd.

- Taihan Fiberoptics Co., Ltd.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions and Market Definition

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET LANDSCAPE

- 4.1 Market Overview

- 4.2 Market Drivers

- 4.2.1 Increasing penetration of high-speed internet and global data-traffic surge

- 4.2.2 Accelerated 5G roll-outs and fiber-deep FTTx deployments

- 4.2.3 Expanding hyperscale data-center interconnect demand

- 4.2.4 Government-backed rural broadband and digital-inclusion programs

- 4.2.5 Sub-sea route diversification for geopolitical resiliency

- 4.2.6 Sustainability push replacing copper with low-carbon glass fiber

- 4.3 Market Restraints

- 4.3.1 High civil-works cost and right-of-way complexities

- 4.3.2 Price volatility in raw materials and helium supply constraints

- 4.3.3 Delays in environmental permitting for submarine routes

- 4.3.4 Plateauing telco CAPEX in saturated metro markets

- 4.4 Value/Supply-Chain Analysis

- 4.5 Regulatory Landscape

- 4.6 Technological Outlook

- 4.6.1 Multi-core and hollow-core fiber roadmap

- 4.6.2 Integrated photonics and silicon-photonics transceiver integration

- 4.7 Pricing Analysis

- 4.8 Porter's Five Forces Analysis

- 4.8.1 Threat of New Entrants

- 4.8.2 Bargaining Power of Buyers

- 4.8.3 Bargaining Power of Suppliers

- 4.8.4 Threat of Substitute Products

- 4.8.5 Intensity of Competitive Rivalry

- 4.9 Investment Analysis

- 4.10 COVID-19 Impact and Recovery Analysis

5 MARKET SIZE AND GROWTH FORECASTS (VALUE)

- 5.1 By Cable Type

- 5.1.1 Armored Cable

- 5.1.2 Non-Armored Cable

- 5.1.3 Ribbon Cable

- 5.1.4 Others

- 5.2 By Fiber Mode

- 5.2.1 Single-Mode Fiber

- 5.2.2 Multi-Mode Fiber

- 5.2.3 Plastic Optical Fiber

- 5.3 By Installation Type

- 5.3.1 Aerial/Overhead

- 5.3.2 Underground/Buried

- 5.3.3 Submarine/Under-water

- 5.3.4 Indoor/Drop Cables

- 5.4 By End-user Industry

- 5.4.1 Telecommunications

- 5.4.2 Data Centers and Cloud Providers

- 5.4.3 Power Utilities and Smart Grid

- 5.4.4 Defense and Aerospace

- 5.4.5 Industrial Automation and Control

- 5.4.6 Healthcare and Medical

- 5.4.7 Oil and Gas and Offshore

- 5.4.8 Others

- 5.5 By Geography

- 5.5.1 North America

- 5.5.1.1 United States

- 5.5.1.2 Canada

- 5.5.1.3 Mexico

- 5.5.2 South America

- 5.5.2.1 Brazil

- 5.5.2.2 Argentina

- 5.5.2.3 Rest of South America

- 5.5.3 Europe

- 5.5.3.1 Germany

- 5.5.3.2 United Kingdom

- 5.5.3.3 France

- 5.5.3.4 Italy

- 5.5.3.5 Spain

- 5.5.3.6 Rest of Europe

- 5.5.4 Asia-Pacific

- 5.5.4.1 China

- 5.5.4.2 Japan

- 5.5.4.3 India

- 5.5.4.4 South Korea

- 5.5.4.5 Rest of Asia-Pacific

- 5.5.5 Middle East

- 5.5.5.1 Saudi Arabia

- 5.5.5.2 United Arab Emirates

- 5.5.5.3 Turkey

- 5.5.5.4 Rest of Middle East

- 5.5.6 Africa

- 5.5.6.1 South Africa

- 5.5.6.2 Nigeria

- 5.5.6.3 Egypt

- 5.5.6.4 Rest of Africa

- 5.5.1 North America

6 COMPETITIVE LANDSCAPE

- 6.1 Market Concentration

- 6.2 Strategic Moves

- 6.3 Market Share Analysis

- 6.4 Company Profiles (includes Global level Overview, Market level overview, Core Segments, Financials as available, Strategic Information, Market Rank/Share for key companies, Products and Services, and Recent Developments)

- 6.4.1 Prysmian Group

- 6.4.2 Corning Inc.

- 6.4.3 Sumitomo Electric Industries Ltd.

- 6.4.4 Furukawa Electric Co., Ltd.

- 6.4.5 CommScope Holding Company Inc.

- 6.4.6 Fujikura Ltd.

- 6.4.7 Nexans S.A.

- 6.4.8 LS Cable and System Ltd.

- 6.4.9 OFS Fitel LLC

- 6.4.10 Sterlite Technologies Ltd.

- 6.4.11 Hengtong Optic-Electric Co. Ltd.

- 6.4.12 Yangtze Optical Fiber and Cable (JOFC)

- 6.4.13 ZTT Group

- 6.4.14 Proterial Ltd.

- 6.4.15 Finolex Cables Ltd.

- 6.4.16 Belden Inc.

- 6.4.17 General Cable Corp.

- 6.4.18 Hexatronic Group AB

- 6.4.19 HMN Tech Co., Ltd.

- 6.4.20 Taihan Fiberoptics Co., Ltd.

7 MARKET OPPORTUNITIES AND FUTURE OUTLOOK

- 7.1 White-space and Unmet-Need Assessment