|

시장보고서

상품코드

1851822

스마트 빌딩 시장 : 점유율 분석, 산업 동향, 통계, 성장 예측(2025-2030년)Smart Building - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

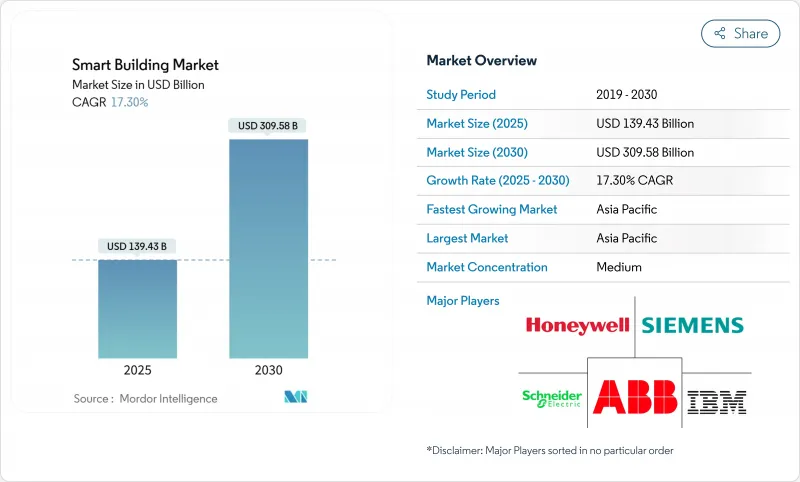

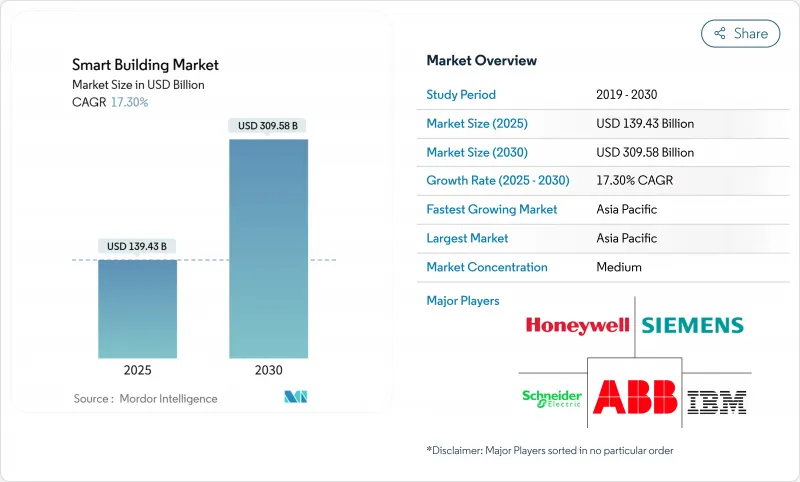

세계의 스마트 빌딩 시장 규모는 2025년 1,394억 3,000만 달러로, 2030년까지 3,095억 8,000만 달러에 이를 것으로 예측되며, CAGR은 17.30%로 예상됩니다.

운영 기술과 정보 기술의 통합이 강화되고 실시간 분석과 결합되어 빌딩은 수동 자산에서 능동 에너지 노드로 전환하고 있습니다. 소유자가 조명, HVAC, 보안, 에너지 관리를 단일 플랫폼으로 통합하려고 하기 때문에 독점 시스템보다 사이버 보안 및 개방형 아키텍처를 선택하게 되었습니다. 상업용 부동산 포트폴리오가 넷 제로의 길을 따라야 하기 때문에 개수 수요가 높아지고 있는 한편, 전력회사는 새로운 요금 체계로 디맨드 리스폰스를 자동화한 건물에 보상을 주고 있습니다. 아시아태평양에서는 중국과 인도가 연결된 건물 인프라를 의무화하는 국가 스마트 시티 프로그램의 규모를 확대하고 있으며 도입이 진행되고 있습니다.

세계 스마트 빌딩 시장 동향과 통찰

넷 제로, 탄소 규제 증가로 인해 종합적인 빌딩 개수 촉진

넷 제로 규제에서는 세계 배출량의 40%를 빌딩이 배출하고 있기 때문에 상당한 에너지 개수가 필요합니다. 포트폴리오 전체를 대상으로 하는 의무화에 의해 소유자는 고효율의 HVAC의 설치, 열 전기화, 성능을 검증하는 분석의 레이어화를 진행하고 있습니다. ABB는 탈탄소화 기한이 짧아짐에 따라 리노베이션 기회는 2050년까지 3조 9,000억 달러에 달할 수 있다고 추정하고 있습니다. 정의에 지역 차이가 있기 때문에 지역 혁신이 가속화되고 많은 도시 코드가 국가 목표를 초과합니다.

IoT 센서의 보급으로 실시간 빌딩 인텔리전스 가능

센서 기반의 확대로 운영자는 거주 상황, 장비의 건전성, 실내 공기 품질에 대한 세밀한 가시성을 얻을 수 있습니다. 중국에서는 3,100만동, 미국에서는 2025년 시점에 1,600만동의 스마트 빌딩이 건설되고 있습니다. Johnson Controls의 OpenBlue와 같은 플랫폼은 원시 데이터를 처방적 제어로 변경하여 10% - 12%의 에너지 절약을 기록합니다. 산업용 센서 매출이 2025년 299억 달러에 가까워짐에 따라 저전력 무선 센서에 대한 수요가 높아지고 있습니다.

시스템 통합을 억제하는 레거시 BMS 프로토콜의 단편화

구형 건물 관리 시스템은 자체 프로토콜을 사용하여 리노베이션을 복잡하게 만듭니다. 2024년 MDPI 검토에서는 이 단편화가 가장 큰 장벽으로 지적되었으며, 소유자는 종종 미들웨어의 도입과 서브시스템 전체의 교환을 강요받습니다. 통합 지연은 프로젝트 비용을 증가시키고 고급 애널리틱스 비즈니스 사례를 손상시킬 수 있습니다.

부문 분석

조명 제어, 보안 통합, 에너지 관리에서 핵심 역할을 반영하여 솔루션은 2024년 매출의 68%를 차지했습니다. 클라우드 네이티브 빌딩 관리 시스템은 On-Premise 서버를 대체하여 업그레이드 다운타임을 줄이고 신속한 기능 배포를 가능하게 합니다. 서비스 점유율은 작지만 소유자가 애널리틱스, 사이버 보안 모니터링 및 수명 주기 유지 관리를 아웃소싱하기 때문에 CAGR 17.68%로 성장하고 있습니다. 이러한 변화는 사내 기술 부족을 완화시키는 반면 공급업체에게는 지속적인 수익원이 되었습니다.

오픈 API의 보급은 솔루션 제공업체와 전문 서비스 기업 간의 파트너십을 촉진하고 있습니다. 스마트 빌딩 시장에서는 공급업체가 에너지 절약 임계값에 커밋하는 결과 기반 보증이 번들된 관리 서비스 계약을 볼 수 있습니다. 인공지능 모듈이 내장되면 지속적인 튜닝 및 모델 재교육에 대한 수요가 높아지고 서비스 성장이 강화됩니다.

유선 이더넷, BACnet MS/TP, power-over-Ethernet은 여전히 스마트 장치의 55.2%를 연결하고 있지만, 무선 설치는 CAGR 18.8%로 확대되고 있습니다. 무선 프로토콜은 코어 드릴에 의한 드릴링이 현실적이지 않은 전통적인 건물에도 유연한 설치를 제공합니다. Wi-Fi 6/6E는 비디오 분석용 대역폭을 강화하고 Zigbee와 Thread는 저전력 센서를 다룹니다. DECT NR은 고밀도 디바이스 클러스터를 위한 서브GHz 대역을 커버하는 것으로, Siemens와 Schneider Electric이 현재 지지하고 있는 규격입니다.

장치 고밀도화는 블루투스 비콘, LoRaWAN 미터, 5G 게이트웨이를 통합 백본에서 연동시키는 멀티 프로토콜 액세스 포인트로 설계를 시프트하고 있습니다. 사이버 하드화된 메쉬 아키텍처는 에지 장치가 자율적으로 자격 증명을 협상할 수 있게 하고 시운전 시간을 단축합니다.

지역 분석

아시아태평양은 2024년에 31.7%의 점유율로 스마트 빌딩 시장을 선도했고, 2030년까지 연평균 복합 성장률(CAGR)은 가장 빠른 20.4%를 유지합니다. 중국, 한국, 싱가포르의 국가 스마트 시티 프로그램은 도시 전체의 디지털 트윈 피드를 제공하는 커넥티드 빌딩 시스템을 의무화하고 있습니다. 인도에서는 A급 상업용 부동산이 확대되고 지능형 조명, 공기 품질 센서 및 재생 가능한 마이크로그리드가 내장되어 있습니다.

북미는 전력 회사 수요 반응 프로그램과 탄소 성능 정보 공개의 의무화에 힘입어 이를 추종하고 있습니다. 미국 베터 빌딩 이니셔티브(Better Buildings Initiative)는 이미 220억 달러의 절약을 기록하고 분석을 통한 리노베이션의 재무적 근거를 입증했습니다. 캐나다의 국가건축기준법은 현재 스마트 미터와 호환되는 제어를 언급하고 있으며 지역적인 보급을 촉구하고 있습니다.

유럽에서는 EU 택소노미, 건축물의 에너지 성능 지령, 리노베이션 웨이브 전략을 통해 강력한 정책 연계가 제시되고 있습니다. 데이터 주권 규칙이 엣지 컴퓨팅을 장려하기 때문에 공급업체는 클라우드 대시보드와 결합한 현장 AI 추론 엔진을 제공합니다. 스칸디나비아는 지역 난방 통합의 선구자이며 독일은 그리드 운영자에게 안전한 부하 데이터를 통신하는 스마트 미터 게이트웨이를 확대하고 있습니다.

기타 혜택:

- 엑셀 형식 시장 예측(ME) 시트

- 3개월간의 애널리스트 서포트

목차

제1장 서론

- 조사의 전제조건과 시장의 정의

- 조사 범위

제2장 조사 방법

제3장 주요 요약

제4장 시장 상황

- 시장 개요

- 시장 성장 촉진요인

- OECD 상업용 부동산에서 넷 제로 탄소 의무화의 고조

- 실시간 분석을 촉진하는 빌딩 IoT 센서의 보급

- 통합 플랫폼을 가능하게 하는 OT-IT 사이버 보안 프레임워크의 융합

- 북미에서 스마트 리노베이션을 가속시키는 전력 회사 수요 반응 인센티브

- 아시아에서 급속히 진행되는 도시 캠퍼스의 디지털 트윈 도입에 의한 운용 강인화

- 그린 빌딩 투자를 뒷받침하는 EU의 세제요건

- 시장 성장 억제요인

- 기존 스톡의 상호 운용성을 억제하는 단편화 된 레거시 BMS 프로토콜

- 2024년 이후 반도체 집약형 디바이스의 설비 투자 인플레이션

- 유럽의 클라우드 기반 빌딩 애널리틱스를 제한하는 데이터 프라이버시 우려

- 신흥 시장에서 AI 대응 퍼실리티 매니지먼트의 스킬 격차

- 밸류체인 분석

- 규제와 기술의 전망

- Porter's Five Forces 분석

- 신규 참가업체의 위협

- 구매자의 협상력

- 공급기업의 협상력

- 대체품의 위협

- 경쟁 기업간 경쟁 관계

- 투자분석

- 거시경제 요인이 시장에 미치는 영향

제5장 시장 규모와 성장 예측

- 컴포넌트별

- 솔루션

- 빌딩 에너지 관리 시스템

- 인프라 관리 시스템

- 지능형 보안 시스템

- 조명 제어 시스템

- HVAC 제어 시스템

- 기타 솔루션

- 서비스

- 전문 서비스

- 매니지드 서비스

- 솔루션

- 커넥티비티 기술별

- 유선

- 무선

- Wi-Fi

- ZigBee/Z-Wave

- Bluetooth Low Energy

- 6LoWPAN 및 기타

- 빌딩 라이프사이클별

- 신규 건설

- 레트로 핏

- 빌딩 유형별

- 주택

- 상업

- 사무실

- 소매

- 접객

- 공항 및 교통 허브

- 산업 및 물류

- 시설(건강, 교육, 관공청)

- 지역별

- 북미

- 미국

- 캐나다

- 멕시코

- 남미

- 브라질

- 아르헨티나

- 기타 남미

- 유럽

- 독일

- 영국

- 프랑스

- 이탈리아

- 스페인

- 기타 유럽

- 중동

- 사우디아라비아

- 아랍에미리트(UAE)

- 튀르키예

- 기타 중동

- 아프리카

- 남아프리카

- 나이지리아

- 케냐

- 기타 아프리카

- 아시아태평양

- 중국

- 인도

- 일본

- 한국

- ASEAN

- 기타 아시아태평양

- 북미

제6장 경쟁 구도

- 시장 집중도

- 전략적 동향

- 시장 점유율 분석

- 기업 프로파일

- Honeywell International Inc.

- Siemens AG

- Schneider Electric SE

- Johnson Controls International plc

- ABB Ltd.

- Cisco Systems Inc.

- IBM Corporation

- Huawei Technologies Co., Ltd.

- Legrand SA

- Emerson Electric Co.

- Delta Electronics, Inc.

- Robert Bosch GmbH

- Hitachi, Ltd.

- United Technologies Corp.(Carrier)

- Trane Technologies plc

- Avnet, Inc.(IoTConnect)

- Softdel(UNIDEL Group)

- Verdigris Technologies, Inc.

- KMC Controls, Inc.

- BuildingIQ, Inc.

제7장 시장 기회와 장래의 전망

JHS 25.11.25The smart building market is valued at USD 139.43 billion in 2025 and is forecast to reach USD 309.58 billion by 2030, advancing at a 17.30% CAGR.

Enhanced integration of operational technology and information technology, combined with real-time analytics, is converting buildings from passive assets into active energy nodes. Cyber-secure, open architectures are being selected ahead of proprietary systems as owners seek to unify lighting, HVAC, security, and energy management on a single platform. Retrofit demand is climbing because commercial real-estate portfolios must align with net-zero pathways, while utilities are rewarding buildings that automate demand response with new tariff structures. Asia Pacific leads adoption as China and India scale national smart-city programs that mandate connected building infrastructure.

Global Smart Building Market Trends and Insights

Escalating Net-Zero Carbon Mandates Driving Comprehensive Building Retrofits

Net-zero regulations require deep energy refurbishment because buildings generate 40% of global emissions. Mandates covering whole portfolios are pushing owners to install high-efficiency HVAC, electrify heat, and layer analytics that verify performance. ABB estimates the retrofit opportunity could reach USD 3.9 trillion by 2050 as decarbonization deadlines shorten. Regional differences in definitions are accelerating local innovation, with many city codes surpassing national targets.

IoT Sensor Proliferation Enabling Real-Time Building Intelligence

An expanding sensor base is giving operators granular visibility into occupancy, equipment health, and indoor-air quality. China hosts 31 million smart buildings, while the United States has 16 million as of 2025. Platforms such as Johnson Controls' OpenBlue have documented 10%-12% energy savings by turning raw data into prescriptive controls. Demand for low-power wireless sensors is rising as industrial sensor revenue approaches USD 29.9 billion in 2025.

Legacy BMS Protocol Fragmentation Impeding System Integration

Older Building Management Systems use proprietary protocols that complicate retrofits. A 2024 MDPI review identified this fragmentation as a top barrier, often forcing owners to deploy middleware or replace entire subsystems. Integration delays raise project costs and can erode the business case for advanced analytics.

Other drivers and restraints analyzed in the detailed report include:

- OT-IT Cybersecurity Convergence Enabling Integrated Building Platforms

- Utility Demand-Response Programs Accelerating Smart Building Adoption

- Semiconductor Supply-Chain Volatility Impacting Device Availability

For complete list of drivers and restraints, kindly check the Table Of Contents.

Segment Analysis

Solutions generated 68% of 2024 revenue, reflecting their central role in lighting control, security integration, and energy management. Cloud-native Building Management Systems are replacing on-premise servers, cutting upgrade downtime and enabling faster feature deployment. Services hold a smaller share but are growing at 17.68% CAGR as owners outsource analytics, cybersecurity monitoring, and lifecycle maintenance. This shift is easing internal skill shortages while creating recurring revenue streams for vendors.

Wider availability of open APIs is driving partnerships between solution providers and specialist service firms. The smart building market is seeing managed-service contracts bundled with outcome-based guarantees that commit vendors to energy-saving thresholds. As artificial-intelligence modules become embedded, demand for continuous tuning and model retraining rises, reinforcing service growth.

Wired Ethernet, BACnet MS/TP, and power-over-Ethernet still connect 55.2% of smart devices, but wireless installations are expanding at an 18.8% CAGR. Radio protocols offer install flexibility for heritage buildings where core drilling is impractical. Wi-Fi 6/6E enhances bandwidth for video analytics, while Zigbee and Thread handle low-power sensors. DECT NR+ introduces sub-GHz coverage for dense device clusters, a standard now backed by Siemens and Schneider Electric.

Growing device density is shifting designs toward multi-protocol access points that coordinate Bluetooth beacons, LoRaWAN meters, and 5G gateways on a converged backbone. Cyber-hardened mesh architectures allow edge devices to negotiate credentials autonomously, cutting commissioning time.

The Smart Building Market Report is Segmented by Component (Solutions and Services), Connectivity Technology (Wired and Wireless), Building Lifecycle (New Construction and Retrofit), Building Type (Residential, Commercial, Industrial and Logistics, and More), and Geography

Geography Analysis

Asia Pacific led the smart building market with a 31.7% share in 2024 and will maintain the fastest 20.4% CAGR through 2030. National smart-city programs in China, South Korea, and Singapore mandate connected building systems that feed city-wide digital twins. India's Grade-A commercial real estate expansion is also embedding intelligent lighting, air-quality sensors, and renewable microgrids.

North America follows closely, propelled by utility demand-response programs and mandatory carbon-performance disclosure. The U.S. Better Buildings Initiative has already logged USD 22 billion in savings, validating the financial case for analytics retrofits. Canada's national building code now references smart-meter-compatible controls, nudging regional adoption.

Europe shows strong policy alignment via the EU Taxonomy, Energy Performance of Buildings Directive, and Renovation Wave strategy. Data-sovereignty rules encourage edge computing, so vendors supply on-site AI inference engines coupled with cloud dashboards. Scandinavia is pioneering district heating integration, while Germany expands smart-meter gateways that communicate secure load data to grid operators.

- Honeywell International Inc.

- Siemens AG

- Schneider Electric SE

- Johnson Controls International plc

- ABB Ltd.

- Cisco Systems Inc.

- IBM Corporation

- Huawei Technologies Co., Ltd.

- Legrand SA

- Emerson Electric Co.

- Delta Electronics, Inc.

- Robert Bosch GmbH

- Hitachi, Ltd.

- United Technologies Corp. (Carrier)

- Trane Technologies plc

- Avnet, Inc. (IoTConnect)

- Softdel (UNIDEL Group)

- Verdigris Technologies, Inc.

- KMC Controls, Inc.

- BuildingIQ, Inc.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions and Market Definition

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET LANDSCAPE

- 4.1 Market Overview

- 4.2 Market Drivers

- 4.2.1 Escalating Net-Zero Carbon Mandates in OECD Commercial Real Estate

- 4.2.2 Proliferation of Building IoT Sensor Deployments Driving Real-time Analytics

- 4.2.3 Convergence of OT-IT Cyber-security Frameworks Enabling Integrated Platforms

- 4.2.4 Utility Demand-Response Incentives Accelerating Smart Retrofits in North America

- 4.2.5 Rapid Urban Campus Digital-Twin Deployments in Asia for Operational Resilience

- 4.2.6 EU Taxonomy Requirements Boosting Green Building Investments

- 4.3 Market Restraints

- 4.3.1 Fragmented Legacy BMS Protocols Hindering Interoperability in Existing Stock

- 4.3.2 Capex Inflation for Semiconductor-Intensive Devices Post-2024 Shortage

- 4.3.3 Data-privacy Concerns Limiting Cloud-based Building Analytics in Europe

- 4.3.4 Skills Gap in AI-enabled Facility Management across Emerging Markets

- 4.4 Value Chain Analysis

- 4.5 Regulatory and Technological Outlook

- 4.6 Porter's Five Forces Analysis

- 4.6.1 Threat of New Entrants

- 4.6.2 Bargaining Power of Buyers

- 4.6.3 Bargaining Power of Suppliers

- 4.6.4 Threat of Substitutes

- 4.6.5 Intensity of Competitive Rivalry

- 4.7 Investment Analysis

- 4.8 Impact of Macroeconomic Factors on the Market

5 MARKET SIZE AND GROWTH FORECASTS (VALUE)

- 5.1 By Component

- 5.1.1 Solutions

- 5.1.1.1 Building Energy Management Systems

- 5.1.1.2 Infrastructure Management Systems

- 5.1.1.3 Intelligent Security Systems

- 5.1.1.4 Lighting Control Systems

- 5.1.1.5 HVAC Control Systems

- 5.1.1.6 Other Solutions

- 5.1.2 Services

- 5.1.2.1 Professional Services

- 5.1.2.2 Managed Services

- 5.1.1 Solutions

- 5.2 By Connectivity Technology

- 5.2.1 Wired

- 5.2.2 Wireless

- 5.2.2.1 Wi-Fi

- 5.2.2.2 ZigBee / Z-Wave

- 5.2.2.3 Bluetooth Low Energy

- 5.2.2.4 6LoWPAN and Others

- 5.3 By Building Lifecycle

- 5.3.1 New Construction

- 5.3.2 Retrofit

- 5.4 By Building Type

- 5.4.1 Residential

- 5.4.2 Commercial

- 5.4.2.1 Office

- 5.4.2.2 Retail

- 5.4.2.3 Hospitality

- 5.4.2.4 Airports and Transportation Hubs

- 5.4.3 Industrial and Logistics

- 5.4.4 Institutional (Healthcare, Education, Government)

- 5.5 By Geography

- 5.5.1 North America

- 5.5.1.1 United States

- 5.5.1.2 Canada

- 5.5.1.3 Mexico

- 5.5.2 South America

- 5.5.2.1 Brazil

- 5.5.2.2 Argentina

- 5.5.2.3 Rest of South America

- 5.5.3 Europe

- 5.5.3.1 Germany

- 5.5.3.2 United Kingdom

- 5.5.3.3 France

- 5.5.3.4 Italy

- 5.5.3.5 Spain

- 5.5.3.6 Rest of Europe

- 5.5.4 Middle East

- 5.5.4.1 Saudi Arabia

- 5.5.4.2 United Arab Emirates

- 5.5.4.3 Turkey

- 5.5.4.4 Rest of Middle East

- 5.5.5 Africa

- 5.5.5.1 South Africa

- 5.5.5.2 Nigeria

- 5.5.5.3 Kenya

- 5.5.5.4 Rest of Africa

- 5.5.6 Asia Pacific

- 5.5.6.1 China

- 5.5.6.2 India

- 5.5.6.3 Japan

- 5.5.6.4 South Korea

- 5.5.6.5 ASEAN

- 5.5.6.6 Rest of Asia Pacific

- 5.5.1 North America

6 COMPETITIVE LANDSCAPE

- 6.1 Market Concentration

- 6.2 Strategic Moves

- 6.3 Market Share Analysis

- 6.4 Company Profiles (includes Global level Overview, Market level overview, Core Segments, Financials as available, Strategic Information, Market Rank/Share for key companies, Products and Services, and Recent Developments)

- 6.4.1 Honeywell International Inc.

- 6.4.2 Siemens AG

- 6.4.3 Schneider Electric SE

- 6.4.4 Johnson Controls International plc

- 6.4.5 ABB Ltd.

- 6.4.6 Cisco Systems Inc.

- 6.4.7 IBM Corporation

- 6.4.8 Huawei Technologies Co., Ltd.

- 6.4.9 Legrand SA

- 6.4.10 Emerson Electric Co.

- 6.4.11 Delta Electronics, Inc.

- 6.4.12 Robert Bosch GmbH

- 6.4.13 Hitachi, Ltd.

- 6.4.14 United Technologies Corp. (Carrier)

- 6.4.15 Trane Technologies plc

- 6.4.16 Avnet, Inc. (IoTConnect)

- 6.4.17 Softdel (UNIDEL Group)

- 6.4.18 Verdigris Technologies, Inc.

- 6.4.19 KMC Controls, Inc.

- 6.4.20 BuildingIQ, Inc.

7 MARKET OPPORTUNITIES AND FUTURE OUTLOOK

- 7.1 White-space and Unmet-need Assessment