|

시장보고서

상품코드

1851878

휘발성 유기 화합물(VOC) 가스 센서 시장 : 점유율 분석, 산업 동향, 통계, 성장 예측(2025-2030년)Volatile Organic Compound Gas Sensor - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

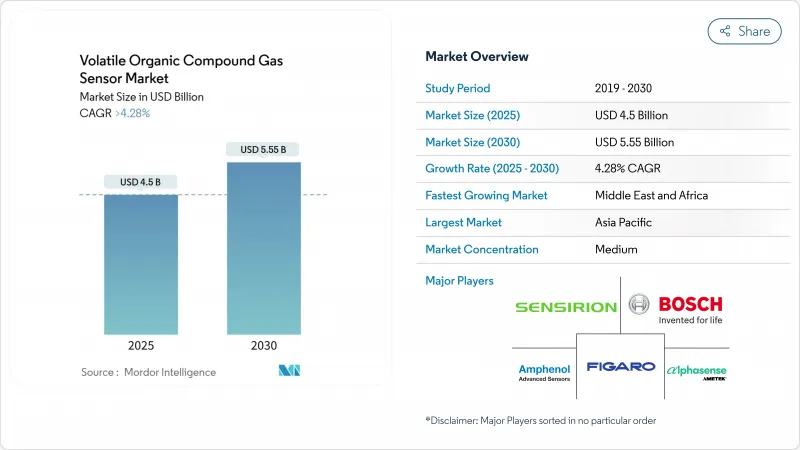

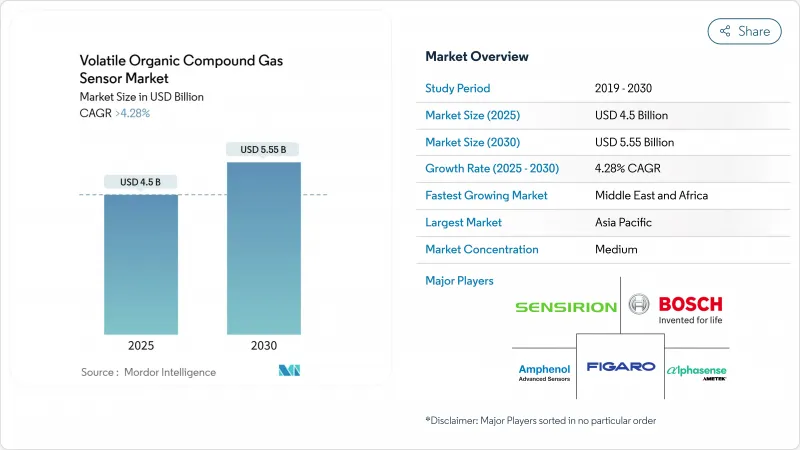

휘발성 유기 화합물(VOC) 가스 센서 시장은 2025년에 45억 달러, CAGR 4.28%로 성장하여 2030년에는 55억 5,000만 달러에 이를 것으로 예측됩니다.

실내 공기 품질 규제가 휘발성 유기 화합물의 허용 노출 한계를 좁히고 상업용 건물이 연속 모니터를 설치하게 되었기 때문에 수요가 강화됩니다. 스마트 홈 허브 벤더는 프리미엄 제품을 차별화하기 위해 VOC 감지를 번들로 제공하며 자동차 및 배터리 제조업체는 전기자동차 생산 라인에서 솔벤트 누출을 감지하기 위해 고속 응답 센서에 의존합니다. 저전력 미세 전기 기계 시스템 광 이온화 검출기는 산업 직원을 위한 배지형 웨어러블을 가능하게 하며, 친환경 빌딩 인증은 실시간 대기 질 보고에 포인트를 부여합니다. 이러한 추세는 세계 VOC 센서 시장의 성장을 지원합니다.

세계 휘발성 유기 화합물 가스 센서 시장 동향과 통찰

북미 및 유럽에서 실내 공기 품질 기준 엄격화

건물 소유자는 포름알데히드, 벤젠 및 기타 VOC의 노출 규제 강화를 지속적으로 준수하고 있음을 입증해야 합니다. 고정 벽걸이 감지기와 BACnet 게이트웨이의 대량 조달은 병원, 학교 및 교통 허브에서 신속한 개조를 지원합니다. 수요는 ASHRAE-62.1과 EN-16798 가이드라인을 준수하는 프로젝트에 집중되어 VOC 센서 시장의 단기적인 기세를 지원하고 있습니다.

스마트 홈 IoT 플랫폼에 VOC 센서 통합

음성 어시스턴트 허브와 커넥티드 서모스탯은 VOC 센싱을 웰빙 기능으로 위치시키고 있습니다. 전력 소비가 20mW 미만인 MOS 칩은 I2C 또는 BLE로 통합되어 Matter 1.2의 상호 운용성으로 공급업체에 얽매이지 않는 페어링이 가능합니다. 높은 출하량은 대응 가능한 베이스를 넓히고 단가를 낮추어 VOC 센서 시장의 중기 성장을 유지합니다.

고습도 환경에서 PID 센서의 교정 드리프트

상대 습도 85% 이상의 환경에서는 물 분자가 광이온화를 억제하기 때문에 PID 출력이 15% 저하될 가능성이 있습니다. 사용자는 보정 알고리즘과 빈번한 재교정으로 인해 추가 비용이 발생하여 동남아시아와 남미의 일부 식품 가공 공장과 펄프 공장에서 단기 보급을 억제합니다.

부문 분석

MOS 기기는 가격과 성능의 균형을 맞추기 때문에 2024년 매출의 26%를 차지했고, 최대 VOC 센서 시장 점유율을 차지합니다. 광이온화 검출기는 2030년까지 연평균 복합 성장률(CAGR) 8.2%로 성장하여 VOC 센서 시장 전체를 상회할 것으로 예상됩니다. 프리미엄 산업 사용자는 3초 이하의 응답 시간과 넓은 화학 물질 범위가 필요하며 PID 모듈의 VOC 센서 시장 규모를 위로 밀어 올립니다. 미래의 MOS 로드맵에는 화학종 선택성을 위해 멀티픽셀 어레이가 내장되어 있으며, PID 벤더는 서브ppm 감도를 달성하기 위해 그래핀 윈도우를 탐구하고 있습니다.

전체 MOS 부문에서 웨이퍼 비용 감소 및 온도 변조 알고리즘은 틈새 용도이 PID 또는 크리스탈 마이크로 밸런스 설계로 이동하더라도 기존 점유율을 유지합니다. 진출기업은 VOC 센서 시장에서 장벽이 되는 히터 구동 패턴을 커버하는 지적 재산권 클러스터를 극복해야 합니다.

벽걸이형 패널은 2024년 매출의 41.5%를 차지했으며, PoE 배선에 의존하는 빌딩 자동화 개수의 핵심입니다. 웨어러블 배지의 CAGR은 9.6%를 나타내고, 이는 디지털 일지의 개인 노출 데이터에 대한 규제의 중점을 반영합니다. 배지와 관련된 VOC 센서 시장 규모는 MEMS-PID 설계가 8시간의 배터리 수명을 증명함에 따라 꾸준히 상승합니다.

휴대용 핸드헬드 검출기는 응급 대원을 위한 관련성을 유지하고 있지만 규정 준수 문서화를 지원하는 연속 고정 모니터에 시장을 빼앗기고 있습니다. 멀티 파라미터 IAQ 큐브는 개별 센서를 마더보드 도터 카드에 직접 통합하는 스마트 서모스탯 OEM과의 경쟁에 직면하고 있지만 여전히 VOC 센서 시장에 크게 기여하고 있습니다.

지역 분석

아시아태평양은 2024년 매출액의 31.9%를 차지했고 중국, 일본, 한국에서 기가팩토리와 정극활물질의 생산능력 확장에 지지되고 있습니다. PID 센서는 에지 애널리틱스 박스와 결합되어 로컬 환경국에 실시간으로 대시보드를 제공해야 하는 신속한 규정 준수 감사를 지원합니다. 배터리와 반도체 공급망에 대한 투자로 아시아태평양은 VOC 센서 시장의 가장 중요한 지역이 되었습니다.

북미는 VOC 감시를 통합한 고효율 HVAC 시스템에 보조금을 내는 연방 세액 공제에 의해 자금이 공급되는 건물 개수 사이클의 혜택을 받고 있습니다. 기업 캠퍼스는 LoRaWAN IAQ 노드를 사용하여 직장의 웰빙을 추적하고 캐나다의 친환경 구축 평의회는 지속적인 보고서에 LEED 포인트를 제공하고 VOC 센서 시장을 강화하고 있습니다.

유럽의 에코디자인 지침은 제조업체가 사용 중인 VOC 성능을 공개하도록 촉구합니다. 독일 자동차 도장 공장에서는 고정식 모니터가 아세톤 증기를 10ppm 이하로 유지합니다. 중동 및 아프리카는 사우디아라비아와 아랍 에미리트의 스마트 시티 파일럿이 지자체 지령 센터에 IAQ 대시보드를 통합하고 남아프리카 광산이 갱내 작업자용 웨어러블 배지를 시험적으로 도입하고 이 지역의 VOC 센서 시장을 확대하고 있기 때문에 CAGR이 가장 빠른 9.2%를 기록했습니다.

남미는 안정된 성장을 이루고 있습니다. 브라질은 국가 노출 규제치를 ACGIH 표에 맞추어 상파울루 근처의 석유화학 콤비나트에서의 조달을 촉진하고 있습니다. 멕시코의 마키라도라 회랑은 USMCA 환경 조항을 준수하기 위해 저비용 MOS 센서를 추가하고 이 지역의 VOC 센서 시장을 지원합니다.

기타 혜택 :

- 엑셀 형식 시장 예측(ME) 시트

- 3개월의 애널리스트 서포트

목차

제1장 서론

- 조사의 전제조건과 시장의 정의

- 조사 범위

제2장 조사 방법

제3장 주요 요약

제4장 시장 상황

- 시장 개요

- 시장 성장 촉진요인

- 북미와 유럽에서 강화되는 실내 공기 품질 기준

- 스마트 홈 IoT 플랫폼에 VOC 센서 통합

- 아시아에 있어서의 EV용 배터리 제조 라인으로부터의 용제 누설 감지 수요

- 웨어러블 VOC 배지를 가능하게 하는 저소비 전력 MEMS-PID 센서의 채택

- VOC의 지속적인 모니터링을 의무화하는 친환경 건축 인증 제도

- 시장 성장 억제요인

- 고습도 환경에서의 PID 센서의 교정 드리프트

- 센서 브랜드 간의 상호 운용성 프로토콜의 조화의 부족

- 시장 스마트 홈 부문에서의 가격 감응도

- 반도체 센서 재료공급 체인 변동

- 가치/공급망 분석

- 규제 및 기술적 전망

- Porter's Five Forces 분석

- 신규 참가업체의 위협

- 구매자의 협상력

- 공급기업의 협상력

- 대체품의 위협

- 경쟁 기업간 경쟁 관계

제5장 시장 규모와 성장 예측

- 센서 기술별

- 광이온화 검출기(PID)

- 금속 산화막 반도체(MOS)

- 전기화학 센서

- 광섬유 센서

- 수정 진동자 마이크로 밸런스(QCM)

- 기타

- 기기 폼 팩터별

- 고정/벽걸이 모니터

- 핸드헬드/휴대용 검출기

- 웨어러블 배지

- 통합형 멀티파라미터 IAQ 모니터

- 내장 센서 모듈

- 접속성별

- 유선(BACnet, Modbus, Ethernet, CAN)

- 무선

- Wi-Fi

- Bluetooth/BLE

- Zigbee/Thread

- LoRaWAN/NB-IoT/LTE-M

- 최종 이용 산업별

- 산업 공정 안전성

- 석유 및 가스 및 석유화학

- 자동차 및 운송

- 가전제품 및 스마트홈

- 상업 빌딩·사무실

- 헬스케어 및 의약품

- 식음료 제조

- 학술·연구개발실험

- 기타

- 검출 범위별

- 1ppm 미만

- 1-10ppm

- 10-100ppm

- 100ppm 이상

- 유통 채널별

- 직접 판매

- 대행사/VAR 채널

- 전자상거래

- 지역별

- 북미

- 미국

- 캐나다

- 멕시코

- 유럽

- 영국

- 독일

- 프랑스

- 이탈리아

- 기타 유럽

- 아시아태평양

- 중국

- 일본

- 인도

- 한국

- 기타 아시아태평양

- 중동

- 이스라엘

- 사우디아라비아

- 아랍에미리트(UAE)

- 튀르키예

- 기타 중동

- 아프리카

- 남아프리카

- 이집트

- 기타 아프리카

- 남미

- 브라질

- 아르헨티나

- 기타 남미

- 북미

제6장 경쟁 구도

- 시장 집중도

- 전략적 동향

- 시장 점유율 분석

- 기업 프로파일

- ABB Ltd.

- Alphasense Ltd.

- Aeroqual Limited

- Ion Science Ltd.

- EcoSensors Inc.

- SGX Sensortech Ltd.

- Renesas Electronics Corp.

- Sensirion AG

- Amphenol Advanced Sensors

- Figaro Engineering Inc.

- Bosch Sensortec GmbH

- AMS OSRAM AG

- City Technology(Honeywell Intl.)

- GfG Europe Ltd.

- MicroJet Technology Co., Ltd.

- Riken Keiki Co., Ltd.

- Dragerwerk AG and Co. KGaA

- Kaiterra

- Siemens AG

- Spec Sensors LLC

- NevadaNano Inc.

- Zhengzhou Winsen Electronics Tech. Co., Ltd.

제7장 시장 기회와 장래의 전망

SHW 25.11.25The VOC sensors market stands at USD 4.5 billion in 2025 and is projected to reach USD 5.55 billion by 2030, reflecting a 4.28% CAGR.

Demand strengthens as indoor-air-quality codes narrow permissible volatile-organic-compound exposure limits, prompting commercial buildings to install continuous monitors. Smart-home hub vendors bundle VOC detection to distinguish premium offerings, while automotive and battery manufacturers rely on rapid-response sensors to detect solvent leakage on electric-vehicle production lines. Low-power micro-electromechanical-system photoionization detectors allow badge-style wearables for industrial staff, and green-building certifications award points for real-time air-quality reporting. These converging trends anchor growth across the VOC sensors market worldwide.

Global Volatile Organic Compound Gas Sensor Market Trends and Insights

Stricter Indoor-Air-Quality Standards across North America & Europe

Building owners must demonstrate continuous compliance with tightened exposure limits for formaldehyde, benzene and other VOCs. Bulk procurement of fixed wall-mounted detectors and BACnet gateways supports rapid retrofits in hospitals, schools and transit hubs. Demand concentrates on projects governed by ASHRAE-62.1 and EN-16798 guidelines, anchoring short-term momentum for the VOC sensors market.

Integration of VOC Sensors into Smart-Home IoT Platforms

Voice-assistant hubs and connected thermostats position VOC sensing as a wellness feature. MOS chips drawing less than 20 mW integrate over I2C or BLE, while Matter 1.2 interoperability enables vendor-agnostic pairing. High shipment volumes widen the addressable base and lower unit prices, sustaining medium-term growth for the VOC sensors market.

Calibration Drift of PID Sensors in High-Humidity Climates

PID output can drop 15% in environments above 85% relative humidity as water molecules quench photoionisation. Users incur added costs for compensation algorithms and frequent recalibration, tempering near-term uptake in food-processing plants and pulp mills across Southeast Asia and parts of South America.

Other drivers and restraints analyzed in the detailed report include:

- Demand from EV Battery Manufacturing Lines in Asia

- Adoption of Low-Power MEMS-PID Sensors Enabling Wearable Badges

- Lack of Harmonised Interoperability Protocols among Sensor Brands

For complete list of drivers and restraints, kindly check the Table Of Contents.

Segment Analysis

MOS devices generated 26% of revenue in 2024, holding the largest VOC sensors market share because they balance price and performance. Photoionization detectors will post an 8.2% CAGR through 2030, outpacing the overall VOC sensors market. Premium industrial users require sub-3-second response times and wide chemical coverage, driving the VOC sensors market size for PID modules upward. Future MOS roadmaps incorporate multi-pixel arrays for species selectivity, while PID vendors explore graphene windows to reach sub-ppm sensitivity.

Across the MOS segment, falling wafer costs and temperature-modulation algorithms safeguard incumbent share even as niche applications shift to PID or quartz-crystal microbalance designs. Entrants must navigate intellectual-property clusters covering heater-drive patterns, which raise barriers in the VOC sensors market.

Wall-mounted panels captured 41.5% of 2024 revenue and remain core to building-automation retrofits that rely on PoE cabling. Wearable badges post the highest 9.6% CAGR, reflecting regulatory emphasis on personal exposure data in digital logbooks. The VOC sensors market size tied to badges climbs steadily as MEMS-PID designs prove eight-hour battery life.

Portable handheld detectors retain relevance for first responders but cede volume to continuous fixed monitors that support compliance documentation. Multi-parameter IAQ cubes face competition from smart-thermostat OEMs that integrate individual sensors directly onto motherboard daughtercards, yet they still contribute meaningfully to the VOC sensors market.

The Volatile Organic Compound Gas Sensor Market Report is Segmented by Sensor Technology (Photoionization Detector, Optical, and More), Device Form Factor (Wearable Badges, and More), Connectivity (Wired, Wireless), End-Use Industry (Industrial Safety, and More), Detection Range (Less Than 1 Ppm, and More), Distribution Channel (Direct Sales, and More), and Geography. The Market Forecasts are Provided in Terms of Value (USD).

Geography Analysis

Asia-Pacific contributed 31.9% of 2024 turnover, supported by gigafactory and cathode-active-material capacity expansions in China, Japan and South Korea. PID sensors pair with edge-analytics boxes to meet rapid compliance audits that require real-time dashboards delivered to provincial environmental bureaus. Investments in battery and semiconductor supply chains position Asia-Pacific as the foremost region within the VOC sensors market.

North America benefits from a building-retrofit cycle funded by federal tax credits that subsidize high-efficiency HVAC systems integrating VOC monitoring. Enterprise campuses use LoRaWAN IAQ nodes to track workplace wellness, and Canada's green-building council awards LEED points for continuous reporting, reinforcing the VOC sensors market.

Europe's Ecodesign directive pushes manufacturers to disclose VOC performance in use. Fixed monitors maintain acetone vapors below 10 ppm in German automotive paint shops. The Middle East and Africa post the quickest 9.2% CAGR as smart-city pilots in Saudi Arabia and the United Arab Emirates embed IAQ dashboards into municipal command centers, and South African mines trial wearable badges for underground crews, enlarging the regional VOC sensors market.

South America experiences steadier growth. Brazil aligns national exposure limits with ACGIH tables, driving procurement by petrochemical complexes near Sao Paulo. Mexico's maquiladora corridor adds low-cost MOS sensors to comply with USMCA environmental clauses, supporting the VOC sensors market across the region.

- ABB Ltd.

- Alphasense Ltd.

- Aeroqual Limited

- Ion Science Ltd.

- EcoSensors Inc.

- SGX Sensortech Ltd.

- Renesas Electronics Corp.

- Sensirion AG

- Amphenol Advanced Sensors

- Figaro Engineering Inc.

- Bosch Sensortec GmbH

- AMS OSRAM AG

- City Technology (Honeywell Intl.)

- GfG Europe Ltd.

- MicroJet Technology Co., Ltd.

- Riken Keiki Co., Ltd.

- Dragerwerk AG and Co. KGaA

- Kaiterra

- Siemens AG

- Spec Sensors LLC

- NevadaNano Inc.

- Zhengzhou Winsen Electronics Tech. Co., Ltd.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions and Market Definition

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET LANDSCAPE

- 4.1 Market Overview

- 4.2 Market Drivers

- 4.2.1 Tightening Indoor Air-Quality Standards across North America and Europe

- 4.2.2 Integration of VOC Sensors into Smart-Home IoT Platforms

- 4.2.3 Demand from EV Battery Manufacturing Lines in Asia for Solvent-Leak Detection

- 4.2.4 Adoption of Low-Power MEMS-PID Sensors Enabling Wearable VOC Badges

- 4.2.5 Green-Building Certification Schemes Mandating Continuous VOC Monitoring

- 4.3 Market Restraints

- 4.3.1 Calibration Drift of PID Sensors in High-Humidity Climates

- 4.3.2 Lack of Harmonised Interoperability Protocols among Sensor Brands

- 4.3.3 Price Sensitivity in Mass-Market Smart-Home Segment

- 4.3.4 Supply-Chain Volatility for Semiconductor Sensor Materials

- 4.4 Value / Supply-Chain Analysis

- 4.5 Regulatory or Technological Outlook

- 4.6 Porter's Five Forces Analysis

- 4.6.1 Threat of New Entrants

- 4.6.2 Bargaining Power of Buyers

- 4.6.3 Bargaining Power of Suppliers

- 4.6.4 Threat of Substitute Products

- 4.6.5 Intensity of Competitive Rivalry

5 MARKET SIZE AND GROWTH FORECASTS (VALUE)

- 5.1 By Sensor Technology

- 5.1.1 Photoionization Detector (PID)

- 5.1.2 Metal Oxide Semiconductor (MOS)

- 5.1.3 Electrochemical Sensor

- 5.1.4 Optical Fiber Sensor

- 5.1.5 Quartz Crystal Microbalance (QCM)

- 5.1.6 Others

- 5.2 By Device Form Factor

- 5.2.1 Fixed/Wall-Mounted Monitors

- 5.2.2 Handheld/Portable Detectors

- 5.2.3 Wearable Badges

- 5.2.4 Integrated Multi-Parameter IAQ Monitors

- 5.2.5 Embedded Sensor Modules

- 5.3 By Connectivity

- 5.3.1 Wired (BACnet, Modbus, Ethernet, CAN)

- 5.3.2 Wireless

- 5.3.2.1 Wi-Fi

- 5.3.2.2 Bluetooth/BLE

- 5.3.2.3 Zigbee/Thread

- 5.3.2.4 LoRaWAN/NB-IoT/LTE-M

- 5.4 By End-use Industry

- 5.4.1 Industrial Process Safety

- 5.4.2 Oil and Gas and Petrochemical

- 5.4.3 Automotive and Transportation

- 5.4.4 Consumer Electronics and Smart Homes

- 5.4.5 Commercial Buildings and Offices

- 5.4.6 Healthcare and Pharmaceuticals

- 5.4.7 Food and Beverage Production

- 5.4.8 Academic and RandD Laboratories

- 5.4.9 Others

- 5.5 By Detection Range

- 5.5.1 Less than 1 ppm

- 5.5.2 1 - 10 ppm

- 5.5.3 10 - 100 ppm

- 5.5.4 Greater than 100 ppm

- 5.6 By Distribution Channel

- 5.6.1 Direct Sales

- 5.6.2 Distributor / VAR Channel

- 5.6.3 E-commerce

- 5.7 By Geography

- 5.7.1 North America

- 5.7.1.1 United States

- 5.7.1.2 Canada

- 5.7.1.3 Mexico

- 5.7.2 Europe

- 5.7.2.1 United Kingdom

- 5.7.2.2 Germany

- 5.7.2.3 France

- 5.7.2.4 Italy

- 5.7.2.5 Rest of Europe

- 5.7.3 Asia-Pacific

- 5.7.3.1 China

- 5.7.3.2 Japan

- 5.7.3.3 India

- 5.7.3.4 South Korea

- 5.7.3.5 Rest of Asia-Pacific

- 5.7.4 Middle East

- 5.7.4.1 Israel

- 5.7.4.2 Saudi Arabia

- 5.7.4.3 United Arab Emirates

- 5.7.4.4 Turkey

- 5.7.4.5 Rest of Middle East

- 5.7.5 Africa

- 5.7.5.1 South Africa

- 5.7.5.2 Egypt

- 5.7.5.3 Rest of Africa

- 5.7.6 South America

- 5.7.6.1 Brazil

- 5.7.6.2 Argentina

- 5.7.6.3 Rest of South America

- 5.7.1 North America

6 COMPETITIVE LANDSCAPE

- 6.1 Market Concentration

- 6.2 Strategic Moves

- 6.3 Market Share Analysis

- 6.4 Company Profiles {(includes Global level Overview, Market level overview, Core Segments, Financials as available, Strategic Information, Market Rank/Share for key companies, Products and Services, and Recent Developments)}

- 6.4.1 ABB Ltd.

- 6.4.2 Alphasense Ltd.

- 6.4.3 Aeroqual Limited

- 6.4.4 Ion Science Ltd.

- 6.4.5 EcoSensors Inc.

- 6.4.6 SGX Sensortech Ltd.

- 6.4.7 Renesas Electronics Corp.

- 6.4.8 Sensirion AG

- 6.4.9 Amphenol Advanced Sensors

- 6.4.10 Figaro Engineering Inc.

- 6.4.11 Bosch Sensortec GmbH

- 6.4.12 AMS OSRAM AG

- 6.4.13 City Technology (Honeywell Intl.)

- 6.4.14 GfG Europe Ltd.

- 6.4.15 MicroJet Technology Co., Ltd.

- 6.4.16 Riken Keiki Co., Ltd.

- 6.4.17 Dragerwerk AG and Co. KGaA

- 6.4.18 Kaiterra

- 6.4.19 Siemens AG

- 6.4.20 Spec Sensors LLC

- 6.4.21 NevadaNano Inc.

- 6.4.22 Zhengzhou Winsen Electronics Tech. Co., Ltd.

7 MARKET OPPORTUNITIES AND FUTURE OUTLOOK

- 7.1 White-Space and Unmet-Need Assessment