|

시장보고서

상품코드

1851979

반려동물 건강관리 : 시장 점유율 분석, 산업 동향, 통계, 성장 예측(2025-2030년)Companion Animal Healthcare - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

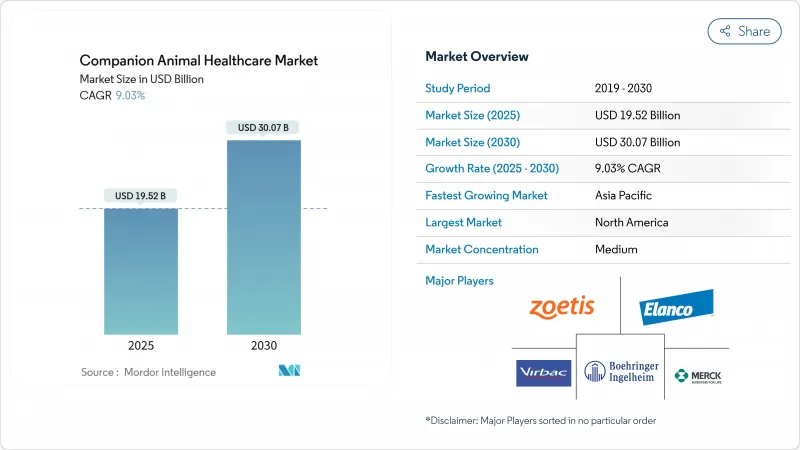

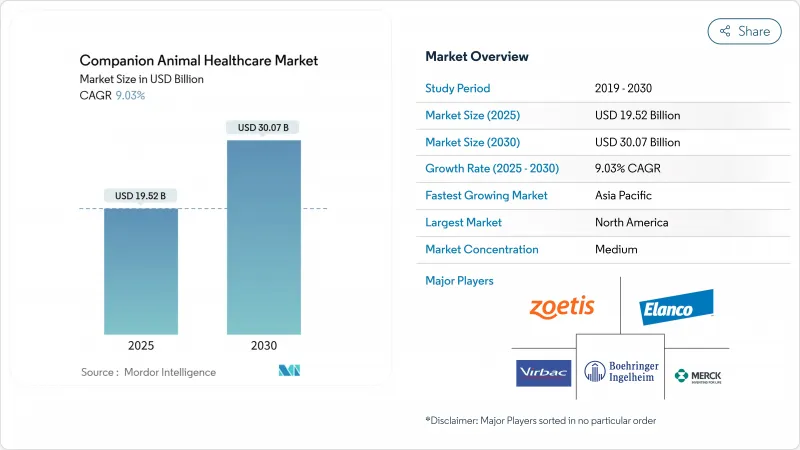

반려동물 건강관리 시장 규모는 2025년에 195억 2,000만 달러에 이르며, CAGR 9.03%를 나타내 2030년에는 300억 7,000만 달러로 확대될 것으로 예측됩니다.

반려동물의 인간화 진전, AI 대응 진단의 꾸준한 전개, 정액제 웰니스 플랜의 보급에 의해 수의 서비스 수요와 액세스가 모두 확대되고 있습니다. 획기적인 단일클론항체는 치료제 포트폴리오를 강화하고 POC(Point-of-Care) 분석기는 진단의 소요 시간을 단축하고 임상 결정을 개선합니다. 디지털 커머스 채널은 계속 확대되고 있으며 원격 진찰, 약국 업무, 택배를 연계시켜 기존의 진료소 모델을 보완하고 있습니다. 지리적으로는 북미가 최대 수익원을 유지하고 있지만 도시화와 가처분소득 상승으로 아시아태평양이 가장 급성장하고 있습니다.

세계의 반려동물 건강관리 시장 동향 및 인사이트

반려동물 사육 증가와 동물의 "인간화

반려동물의 인간화에 의해 지출의 우선순위가 변화하고, 주인의 66%가 연명치료제를 검토할 의향을 나타내고, 2024년에는 매월 지출액의 중앙값이 260달러로 상승했습니다. 중국 조사에 따르면 주인의 55%가 반려동물을 어린이로 간주하고 프리미엄 케어 구매에 박차를 가하고 있다고 합니다. 웰니스 예산은 QOL(생활의 질)을 향상시키는 약물, 고급 영상 진단, 맞춤형 영양 보급을 점점 선호하고 있습니다. 보험 가입률은 이 변화를 반영하고 있으며, 개를 키우는 사람의 45%, 고양이를 키우는 사람의 36%가 보험에 가입하고 있으며, 가계 계획에 동물 의료가 포함되어 있습니다.

반려동물 보험 보급 확대

보험료는 2024년에 45억 달러에 달했고, 2019년 수준의 2배 이상입니다. 주요 10개사의 보험사가 시장의 90%를 지배하여 상품설계와 인수효율이 갈라지고 있습니다. 2024년 NAIC 반려동물 보험 모델법에 의해 규제가 명확해졌으며, 예방적 웰니스 애드온과 진정한 위험 이전 상품이 분리되었습니다. 그러나 의료 인플레이션에 의해 Nationwide사는 10만건의 계약에서 철수하게 되어 Petco사나 Nationwide사등의 판매 제휴가 규모의 우위성을 추구하는 가운데도, 비용 억제의 압력이 있는 것을 이야기하고 있습니다.

급등하는 수의학 서비스와 약제비

의료비는 2014년 이후 60% 상승하여 전체적인 인플레이션율을 상회하고 있습니다. 마스 베테리너리 헬스는 기업 경영 클리닉의 절반 근처를 지배하고 있습니다. 청구액 상승으로 2024년 방문수는 2.3% 감소했고 검진 간격은 48% 길어졌습니다. 또한 국방부는 현재 군용 가족에게 반려동물 이전 비용으로 2,000달러를 환불하고 있으며, 부분적으로 경제적 장벽을 완화하고 있습니다.

부문 분석

치료제 부문은 백신, 기생충 구제제 및 단일클론항체의 급속한 보급에 힘입어 2024년 반려동물 건강관리 시장의 42.78%를 차지했습니다. Bedinvetmab의 성과로 조에티스는 2024년 3분기에 컴패니언 포트폴리오를 18% 밀어 올렸습니다. 기생충 구제제의 판매는 소매 채널로 유출되고 있지만, 예방 백신은 필수적인 역할을 유지합니다. 항감염제는 제네릭 의약품의 경쟁에 의해 성장이 억제되고, 항균제 내성에 의해 규제 당국의 감시는 엄격함을 늘리고 있습니다.

진단 약은 2030년까지 연평균 복합 성장률(CAGR)이 가장 빠른 12.58%를 기록하여 정밀의료에 대한 구조 변화를 나타냅니다. AI 대응 분석기는 혈액학, 소변 검사 및 영상 진단을 통합 플랫폼에 통합하여 진단 소요 시간을 며칠에서 몇 분으로 단축합니다. POC 장비를 사용하는 클리닉에서는 고객의 어드히어런스가 향상되고 수익 증가가 보고되었습니다. 머신 러닝이 해석의 변동을 줄이고 증거 기반 케어 모델을 추진하기 때문에 진단의 반려동물 건강관리 시장 규모가 크게 확대될 것으로 예측됩니다.

지역 분석

북미는 성숙한 보험 보급, 고급 진료 인프라, 밴필드 예방 계획 등 충성도 프로그램이 지속적인 지출을 지원하기 위해 2024년 세계 매출의 42.32%를 창출했습니다. Chubb는 Healthy Paws와 86억 달러를 들여 여러 병원을 통합하고 750개의 거점을 가진 네트워크를 형성함으로써 통합이 상황을 변화시켰습니다. 2030년까지 7,500만 마리의 반려동물이 의료를 받을 수 없게 될 것으로 예측되고, 규제 당국이 인센티브를 뒷받침하고 있습니다.

아시아태평양은 CAGR 10.31%로 가장 급성장하고 있으며, 이는 도시의 중류 가정 증가가 박차를 가하고 있습니다. 중국의 반려동물 건강관리 부문은 2015년 이후 17.7%의 복합 성장으로 2022년에는 1조 620억 위안에 이르렀지만 클리닉의 밀도는 미국에 뒤쳐졌습니다. 한국에서는 라이프스타일 조사에 따르면 젊은 성인은 어린이보다 반려동물을 선호하고 재량 자금을 프리미엄 케어로 돌리고 있습니다. 호주는 성숙한 서브마켓이며 조에티스의 2023년 매출 4억 8,400만 달러와 멜버른 제조 거점 인수는 이 지역의 장기 정착을 보여주었습니다.

유럽은 수의학 커리큘럼의 충실과 약사 규제의 조화에 힘입어 꾸준한 확대를 기록하고 있습니다. 베진 베토맙이 프랑스, 독일, 이탈리아, 스페인, 영국에서 동시에 전개된 것은 선진적 생물제제에 대한 의욕을 뒷받침하는 것입니다. 지속가능성에 대한 요청은 치료의 선택에 영향을 미치고, 이산화탄소 배출량을 줄이고, 동물 복지에 배려한 제품을 지지합니다. EQT가 VetPartners를 인수하고 267개의 클리닉을 네트워크에 추가하고 이 대륙의 통합 서비스에 대한 의욕을 보여주듯이 국경을 넘어선 투자는 여전히 활발합니다.

기타 혜택 :

- 엑셀 형식 시장 예측(ME) 시트

- 3개월의 애널리스트 지원

목차

제1장 서론

- 조사 전제조건과 시장 정의

- 조사 범위

제2장 조사 방법

제3장 주요 요약

제4장 시장 상황

- 시장 개요

- 시장 성장 촉진요인

- 반려동물 사육 증가와 동물의 인간화

- 반려동물 보험의 보급 확대

- 선진적인 임상내·POC 진단의 급속한 보급

- OA·피부과용 만성기 치료용 단일클론항체(Mabs) 붐

- 미생물 기반 치료제의 상업화

- 동물 병원 체인에 의한 정액제 웰니스 플랜

- 시장 성장 억제요인

- 급등하는 수의학 서비스와 약제비

- 위조·그레이 마켓 의약품의 확산

- 숙련 수의사와 수의 기술자의 세계적 부족

- 유전자 편집·세포 치료 제품에 대한 규제의 지연

- 규제 상황

- Porter's Five Forces

- 신규 참가업체의 위협

- 구매자의 협상력

- 공급기업의 협상력

- 대체품의 위협

- 경쟁 기업 간 경쟁 관계

제5장 시장 규모와 성장 예측

- 제품 유형별

- 치료제

- 백신

- 기생충 구제제

- 항감염제

- 비스테로이드성 항염증제 및 통증 관리

- 단일클론항체

- 의료용 사료 첨가물

- 기타 치료제

- 진단

- 면역진단 검사

- 분자진단

- 영상진단

- POC(Point-of-Care) 검사 기기

- 기타 진단

- 디지털 건강관리 및 서비스

- 원격 의료 플랫폼

- 진료 관리 소프트웨어

- 웨어러블 모니터링 기기

- 치료제

- 동물 유형별

- 개

- 고양이

- 기타 동물 유형

- 유통 채널별

- 동물병원 및 클리닉

- 소매 약국

- 온라인/E-Commerce 플랫폼

- 지리

- 북미

- 미국

- 캐나다

- 멕시코

- 유럽

- 독일

- 영국

- 프랑스

- 이탈리아

- 스페인

- 기타 유럽

- 아시아태평양

- 중국

- 일본

- 인도

- 호주

- 한국

- 기타 아시아태평양

- 중동 및 아프리카

- GCC

- 남아프리카

- 기타 중동 및 아프리카

- 남미

- 브라질

- 아르헨티나

- 기타 남미

- 북미

제6장 경쟁 구도

- 시장 집중도

- 시장 점유율 분석

- 기업 프로파일

- Zoetis Inc.

- Boehringer Ingelheim Animal Health

- Elanco Animal Health

- IDEXX Laboratories Inc.

- Virbac

- Merck Animal Health(MSD)

- Ceva Sant Animale

- Phibro Animal Health Corp.

- Mars Veterinary Health(Banfield & VCA)

- Covetrus Inc.

- Heska Corp.

- Dechra Pharmaceuticals plc

- Vetoquinol SA

- Neogen Corp.

- Norbrook Laboratories

- KRKA dd

- Zomedica Corp.

- PetIQ Inc.

제7장 시장 기회와 향후 전망

KTH 25.11.18The companion animal healthcare market size reached USD 19.52 billion in 2025 and is forecast to advance to USD 30.07 billion by 2030, reflecting a 9.03% CAGR.

Rising pet humanization, steady roll-outs of AI-enabled diagnostics, and the diffusion of subscription wellness plans have broadened both demand and access to veterinary services. Breakthrough monoclonal antibodies are strengthening the therapeutics portfolio, while point-of-care (POC) analyzers shorten diagnostic turn-around times and improve clinical decision-making. Digital commerce channels continue to scale, complementing the traditional clinic model by linking teleconsultation, pharmacy fulfillment, and home delivery. Geographically, North America retains the largest revenue pool, yet Asia-Pacific represents the fastest-growing arena as urbanization and disposable incomes climb.

Global Companion Animal Healthcare Market Trends and Insights

Increase in Pet Adoption & "Humanization" of Animals

Pet humanization has shifted spending priorities; 66% of owners are willing to consider life-extending medicines, and median monthly outlays rose to USD 260 in 2024. Chinese surveys show 55% of owners now view pets as children, spurring premium-care purchases. Wellness budgets increasingly favor quality-of-life drugs, advanced imaging, and tailored nutrition. Insurance uptake echoes this change, with 45% of dog parents and 36% of cat parents holding policies, embedding veterinary care into household financial planning.

Expanding Penetration of Pet Insurance

Premiums reached USD 4.5 billion in 2024, more than double 2019 levels. The top 10 carriers control 90% of the market, sharpening product design and underwriting efficiency. Regulatory clarity arrived via the 2024 NAIC Pet Insurance Model Act, which separates preventive wellness add-ons from true risk-transfer products. However, medical inflation prompted Nationwide to exit 100,000 contracts, illustrating cost-containment pressures even as distribution partnerships-such as Petco plus Nationwide-seek scale advantages.

Escalating Veterinary Service & Drug Costs

Care costs climbed 60% since 2014, outpacing overall inflation. Corporate groups wield pricing power; Mars Veterinary Health controls nearly half of corporate-owned clinics. Higher bills reduced 2024 visit volumes by 2.3% and lengthened intervals between check-ups by 48%. Legislators are responding: the proposed PAW Act would allow HSA/FSA disbursement up to USD 1,000, while the Department of Defense now reimburses military families USD 2,000 for pet relocation, partially softening affordability barriers.

Other drivers and restraints analyzed in the detailed report include:

- Rapid Uptake of Advanced In-Clinic & POC Diagnostics

- Boom in Chronic-Care Monoclonal Antibodies (MAbs)

- Proliferation of Counterfeit/Grey-Market Medicines

For complete list of drivers and restraints, kindly check the Table Of Contents.

Segment Analysis

The therapeutics segment commanded 42.78% of the companion animal healthcare market in 2024, buoyed by vaccines, parasiticides, and rapid monoclonal antibody uptake. Bedinvetmab's performance helped Zoetis push its companion portfolio 18% higher in Q3 2024. Preventive vaccines maintain an essential role, though parasiticide revenue is leaking to retail channels. Generic competition curbs anti-infective growth, and antimicrobial resistance keeps regulatory scrutiny intense.

Diagnostics post the fastest 12.58% CAGR through 2030, signaling structural change toward precision medicine. AI-enabled analyzers combine hematology, urinalysis, and imaging in unified platforms, reducing diagnostic turnaround from days to minutes. Clinics using POC devices report improved client adherence and incremental revenue gains. The companion animal healthcare market size for diagnostics is projected to scale materially as machine learning cuts interpretation variability and drives evidence-based care models.

The Companion Animal Healthcare Market Report is Segmented by Product Type (Therapeutics, Diagnostics, and Digital Health & Services), Animal Type (Dogs, Cats, and Other Animal Types), Distribution Channel (Veterinary Hospitals & Clinics, and More), Geography (North America, Europe, Asia-Pacific, The Middle East and Africa, and South America). The Market Forecasts are Provided in Terms of Value (USD).

Geography Analysis

North America generated 42.32% of 2024 global revenue as mature insurance penetration, advanced practice infrastructure, and loyalty programs like Banfield's preventive plans underpin sustained spend. Consolidation reshaped the landscape when Chubb combined Healthy Paws and a USD 8.6 billion multi-clinic merger to form a 750-location network. Despite scale, veterinarian shortages threaten access; projections warn that 75 million pets could lack care by 2030, prompting regulatory push for incentives.

Asia-Pacific is the fastest-growing territory at a 10.31% CAGR, spurred by rising urban middle-class households. China's pet healthcare sector touched 1,062 billion yuan in 2022 after a 17.7% compound climb since 2015, yet clinic density lags the United States. In South Korea, lifestyle surveys reveal younger adults preferring pets over children, channeling discretionary funds into premium care. Australia demonstrates a mature sub-market, with Zoetis' USD 484 million 2023 sales and its Melbourne manufacturing acquisition signaling long-term regional anchoring.

Europe records steady expansion aided by robust veterinary curricula and harmonized medicine regulation. Bedinvetmab's simultaneous roll-out across France, Germany, Italy, Spain, and the UK validates appetite for advanced biologics. Sustainability imperatives influence treatment choices, favoring products with reduced carbon footprints and animal welfare credentials. Cross-border investment remains active as EQT acquired VetPartners, adding 267 clinics to its network and illustrating the continent's integrated service ambitions.

- Zoetis

- Boehringer Ingelheim

- Elanco

- IDEXX

- Virbac

- Merck Animal Health (MSD)

- Ceva

- Phibro Animal Health

- Mars Veterinary Health (Banfield & VCA)

- Covetrus

- Heska

- Dechra Pharmaceuticals plc

- Vetoquinol

- Neogen Corp.

- Norbrook Laboratories

- KRKA d.d.

- Zomedica Corp.

- PetIQ Inc.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 Introduction

- 1.1 Study Assumptions & Market Definition

- 1.2 Scope of the Study

2 Research Methodology

3 Executive Summary

4 Market Landscape

- 4.1 Market Overview

- 4.2 Market Drivers

- 4.2.1 Increase in Pet Adoption & Humanization of Animals

- 4.2.2 Expanding Penetration of Pet Insurance

- 4.2.3 Rapid Uptake of Advanced In-Clinic & POC Diagnostics

- 4.2.4 Boom in Chronic-Care Monoclonal Antibodies (Mabs) for OA & Dermatology

- 4.2.5 Commercialisation of Microbiome-Based Therapeutics

- 4.2.6 Subscription-Based Wellness Plans by Vet-Clinic Chains

- 4.3 Market Restraints

- 4.3.1 Escalating Veterinary Service & Drug Costs

- 4.3.2 Proliferation of Counterfeit/Grey-Market Medicines

- 4.3.3 Global Shortage of Skilled Veterinarians & Vet Techs

- 4.3.4 Regulatory Lag for Gene-Editing & Cell-Therapy Products

- 4.4 Regulatory Landscape

- 4.5 Porter's Five Forces

- 4.5.1 Threat of New Entrants

- 4.5.2 Bargaining Power of Buyers

- 4.5.3 Bargaining Power of Suppliers

- 4.5.4 Threat of Substitutes

- 4.5.5 Intensity of Competitive Rivalry

5 Market Size & Growth Forecasts (Value, USD)

- 5.1 By Product Type

- 5.1.1 Therapeutics

- 5.1.1.1 Vaccines

- 5.1.1.2 Parasiticides

- 5.1.1.3 Anti-infectives

- 5.1.1.4 NSAIDs & Pain Management

- 5.1.1.5 Monoclonal Antibodies

- 5.1.1.6 Medical Feed Additives

- 5.1.1.7 Other Therapeutics

- 5.1.2 Diagnostics

- 5.1.2.1 Immunodiagnostic Tests

- 5.1.2.2 Molecular Diagnostics

- 5.1.2.3 Diagnostic Imaging

- 5.1.2.4 Point-of-care Testing Devices

- 5.1.2.5 Other Diagnostics

- 5.1.3 Digital Health & Services

- 5.1.3.1 Tele-medicine Platforms

- 5.1.3.2 Practice-management Software

- 5.1.3.3 Wearable Monitoring Devices

- 5.1.1 Therapeutics

- 5.2 By Animal Type

- 5.2.1 Dogs

- 5.2.2 Cats

- 5.2.3 Other Animal Types

- 5.3 By Distribution Channel

- 5.3.1 Veterinary hospitals & clinics

- 5.3.2 Retail pharmacies

- 5.3.3 Online / e-commerce platforms

- 5.4 Geography

- 5.4.1 North America

- 5.4.1.1 United States

- 5.4.1.2 Canada

- 5.4.1.3 Mexico

- 5.4.2 Europe

- 5.4.2.1 Germany

- 5.4.2.2 United Kingdom

- 5.4.2.3 France

- 5.4.2.4 Italy

- 5.4.2.5 Spain

- 5.4.2.6 Rest of Europe

- 5.4.3 Asia-Pacific

- 5.4.3.1 China

- 5.4.3.2 Japan

- 5.4.3.3 India

- 5.4.3.4 Australia

- 5.4.3.5 South Korea

- 5.4.3.6 Rest of Asia-Pacific

- 5.4.4 Middle East & Africa

- 5.4.4.1 GCC

- 5.4.4.2 South Africa

- 5.4.4.3 Rest of Middle East & Africa

- 5.4.5 South America

- 5.4.5.1 Brazil

- 5.4.5.2 Argentina

- 5.4.5.3 Rest of South America

- 5.4.1 North America

6 Competitive Landscape

- 6.1 Market Concentration

- 6.2 Market Share Analysis

- 6.3 Company Profiles (includes Global-level Overview, Market-level Overview, Core Segments, Financials, Strategic Information, Market Rank/Share, Products & Services, Recent Developments)

- 6.3.1 Zoetis Inc.

- 6.3.2 Boehringer Ingelheim Animal Health

- 6.3.3 Elanco Animal Health

- 6.3.4 IDEXX Laboratories Inc.

- 6.3.5 Virbac

- 6.3.6 Merck Animal Health (MSD)

- 6.3.7 Ceva Sant Animale

- 6.3.8 Phibro Animal Health Corp.

- 6.3.9 Mars Veterinary Health (Banfield & VCA)

- 6.3.10 Covetrus Inc.

- 6.3.11 Heska Corp.

- 6.3.12 Dechra Pharmaceuticals plc

- 6.3.13 Vetoquinol SA

- 6.3.14 Neogen Corp.

- 6.3.15 Norbrook Laboratories

- 6.3.16 KRKA d.d.

- 6.3.17 Zomedica Corp.

- 6.3.18 PetIQ Inc.

7 Market Opportunities & Future Outlook

- 7.1 White-space & Unmet-need Assessment