|

시장보고서

상품코드

1851981

체성분 분석기 : 시장 점유율 분석, 산업 동향, 통계, 성장 예측(2025-2030년)Body Composition Analyzers - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

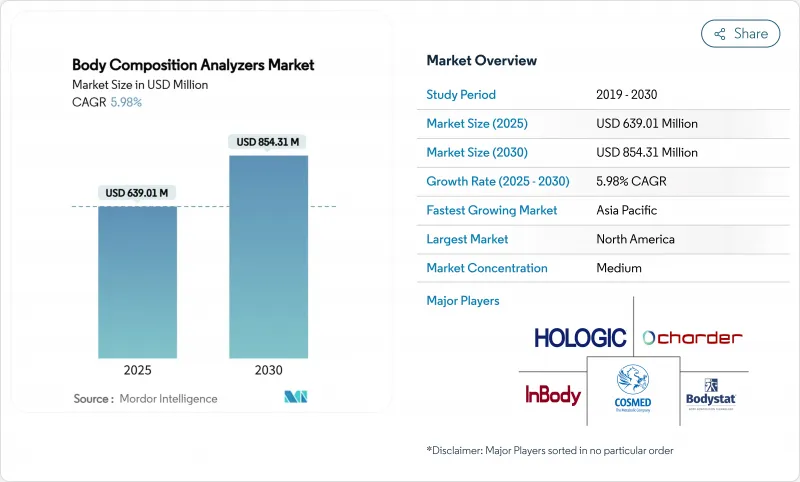

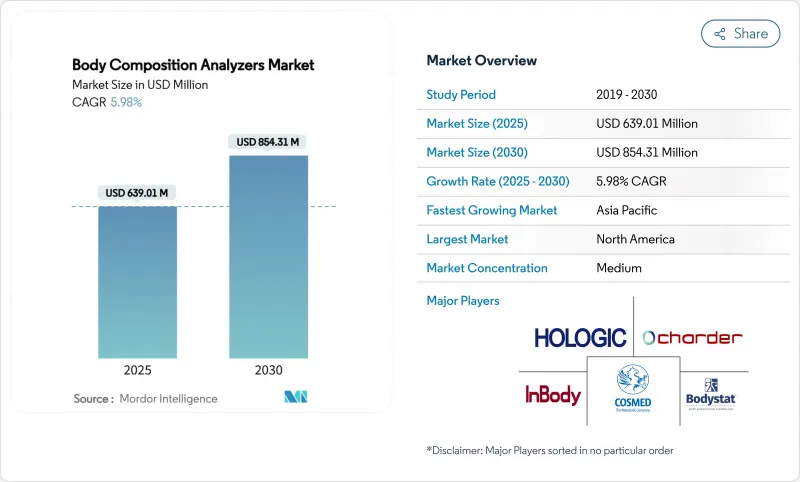

체성분 분석기 시장 규모는 2025년에 6억 3,901만 달러에 달하고, 2030년에는 8억 5,431만 달러에 이를 것으로 예상되며, 예측 기간(2025-2030년)의 CAGR은 5.98%를 나타낼 전망입니다.

성장은 신체 조성 측정이 틈새 진단에서 임상, 피트니스 및 가정 환경에서 널리 채택되는 건강 모니터링 도구로 명확하게 이동하고 있음을 반영합니다. 세계적인 대사성 질환 유병률의 상승, 제품의 지속적인 소형화, 휴대성과 비용면의 이점을 유지하면서 이중 에너지 X선 흡수 측정법(DEXA)의 정밀도에 근접한 다주파 생체전기 임피던스의 기술 혁신의 수렴이 보급을 뒷받침하고 있습니다. 미국 식품의약품국(FDA)의 기기분류의 명확화와 진료보상체계에 대한 대사스크리닝의 단계적 통합 등의 규제상의 지원은 의료 제공업체의 신뢰를 강화하고, 가정 사용자는 원시 임피던스 신호를 실용적인 건강가이드로 변환하는 접속형 체중계를 받아들이고 있습니다. 경쟁 업체는 스마트폰에 의한 3D 광학 스캔이 보급되어 하드웨어의 정밀도와 클라우드 분석을 융합시킨 하이브리드 에코시스템의 무대가 갖추어지고 있는 가운데, 민족이나 연령에 특화된 정밀도의 알고리즘을 개량하고 있습니다.

세계의 체성분 분석기 시장 동향과 인사이트

비만과 대사 이상 환자 수 증가

비만은 전례없는 속도로 증가하고 있으며, 비만을 가진 성인은 2030년까지 2배 이상인 11억 3,000만 명에 달할 것으로 예상됩니다. 임상 지침은 BMI보다 신체 조성을 측정하는 것이 점점 선호되고 있습니다. 왜냐하면 임피던스 기반 분석은 BMI만으로는 놓친 고지방 저근육 프로파일에 숨겨진 sarcopenia 비만을 발견할 수 있기 때문입니다. 세계 추계에 따르면 2024년에는 이미 5억 600만 명이 대사장애를 앓았습니다. 따라서 의료시스템은 내장지방율의 임피던스 검사를 포함한 진단 프로토콜을 업그레이드하고, 분석장치를 옵션 기기에서 예방의료의 핵심 기기로 바꾸려고 합니다. 이 전환은 조기 위험 계층화에 보상하는 지불측 인센티브와 일치합니다. 보험사는 신진대사의 악화를 조기에 발견할 수 있으면 장기적인 지출을 억제할 수 있다고 보고 있습니다. 그 결과, 병원은 연 1회의 건강 진단이나 비만 수술의 경로에 분석 장치를 통합하게 되어, 장기적인 수요가 정착하고 있습니다.

다주파 BIA의 기술적 진보

다주파 BIA는 세포내와 세포외의 수분을 따로따로 측정하고, 현재의 임상 연구에서는 DEXA와의 상관을 0.973 이상으로 밀어 올리고 있습니다. 8 전극 배치 및 위상 각 분석의 발전은 종양학, 신장학 및 중증 환자 영양학에 유용한 세포막 무결성에 대한 창을 제공합니다. 제조업체 각사는 다양한 집단에서 정밀도의 중요한 장벽을 없애기 위해 민족 특유의 방정식을 자동 선택하는 인공지능 루틴을 통합하고 있습니다. 웨어러블 임피던스 스패치는 수분 공급 및 근육 글리코겐 추정치를 모바일 대시보드로 중계하여 지속적인 모니터링을 가능하게 합니다. 이러한 업그레이드는 운영자 간의 편차를 줄이고 체중 관리뿐만 아니라 종합적인 대사 프로파일 링까지 이용 사례를 확대했습니다.

높은 장비와 유지 보수 비용

엔트리 레벨 멀티 주파수 유닛은 약 6,755달러로 시작하고, 연구 등급 시스템에서는 5만 달러까지 상승합니다. 연 1회의 교정, 전극 교환, 소프트웨어 라이선스의 갱신이 평생 코스트를 밀어 올려, 소규모 클리닉이나 개인 경영의 체육관의 족쇄가 되고 있습니다. 신흥 시장공급자는 더 높은 자금 조달 비용과 스팟 서비스 범위에 직면하여 가동 중단 위험을 증가하고 있습니다. 리스 제도는 타격을 완화하지만, 아직도 인구가 적은 지역에서는 충족하기 어려운 대수 보증이 필요합니다. 규모의 경제가 가격을 낮출 때까지 초기 비용은 비용에 민감한 지역에서 체조계 시장의 보급률의 상한이 될 것으로 보입니다.

부문 분석

바이오 임피던스 분석기는 광범위한 임상 검증과 비교적 겸손한 자본 요건으로 인해 2024년 체성분 분석기 시장 점유율은 44.32%를 차지했습니다. 한편, 3D 광학 바디 스캐너는 컴퓨터 비전 알고리즘의 성숙과 하드웨어 비용 저하로 인해 2030년까지 연평균 복합 성장률(CAGR)이 가장 빠른 7.48%를 나타낼 전망입니다. 이중 에너지 X선 흡수 측정법은 조사 및 골다공증 스크리닝에 중요하지만 비싼 구매 가격과 방사선 프로토콜로 제한됩니다. 스킨폴드 캘리퍼스는 예산과 기술적인 간편함이 정확도를 능가하는 교육 현장에서 계속 사용되고 있습니다. 공기 변위 프레티스모그래피와 정수압식 체중계는 최고 수준의 정확도를 요구하는 연구기관에서 사용되며, 스마트한 접속형 체중계는 비용 의식이 높은 가정 사용자를 끌어들이고 있습니다. 전극 재료, 임피던스 신호의 여과, 위상각 분석의 지속적인 연구 개발에 의해 광학 진보 중에서도 생체 임피던스 기기는 경쟁력을 유지하고 있습니다.

하이브리드 시스템은 임피던스 코어와 광학 카메라를 융합시켜 체내 조성 측정과 체외 형상 시각화를 모두 실현함으로써 제품의 전망이 더욱 다양해집니다. 이러한 융합을 통해 제조업체는 피트니스 앱과의 파트너십을 활용하고 소셜 미디어 공유 동향을 활용할 수 있습니다. 지적 재산 출원은 동적 전극 선택과 소형화된 전류 주입 회로에 대한 관심이 밝혀졌으며, 클리닉을 방문하지 않고 DEXA와 같은 지식을 제공하는 미래의 웨어러블을 시사합니다. 따라서 기존 기업이 오늘의 판매량을 지원하는 한편, 인공지능과 대체 센싱·모달리티를 활용하는 혁신 기업이 장기적인 수요를 형성할 것으로 보입니다.

지역 분석

북미는 2024년 세계 매출의 33.93%를 차지하며 윤택한 자금을 갖춘 헬스케어 시스템, 명확한 CPT 상환 코드, 성숙한 원격 의료 인프라에 지원되었습니다. 북미 시장 확대는 현재 최초 임상 구매보다는 교체 수요, 소프트웨어 구독 추가 기능 및 광범위한 가구에 대한 보급에 의존하고 있습니다. 캐나다는 미국 동향을 반영하지만, 전문의 부족을 보완하기 위해 지방 클리닉에 휴대용 분석기를 제공하는 원격 영양 조종사 사업을 추가하고 있습니다.

아시아태평양의 2030년까지의 CAGR은 9.68%가 되어, 고령화, 비만의 확대, 정부에 의한 예방 의료 캠페인에 지지를 받습니다. 일본에서는 사르코페니아 검진의 가이드라인이 병원에서 조달에 박차를 가하고, 중국에서는 피트니스 클럽 붐이 회원 참가형의 커넥티드 스케일을 채용하고 있습니다. 한국과 중국의 현지 제조 클러스터는 장비 비용을 줄이고 가격에 민감한 부문을 지원합니다. 인도와 동남아시아에서는 원격의료가 확대되어 농촌에서 도입이 진행됩니다.

유럽은 지속적으로 견고하며 장비 품질을 보장하는 엄격한 EU MDR 컴플라이언스와 위험을 싫어하는 공급자에게 매력적인 GDPR(EU 개인정보보호규정)을 준수하는 데이터 거버넌스의 혜택을 누리고 있습니다. 공중 보건 기관은 영양 불량과 유육종 검진을 추진하고 임상 이용을 확대합니다. 북유럽 국가들은 거의 보편적 인 전자 차트 통합을 선보이며 원활한 데이터 흐름 벤치 마크를 설정했습니다. 남유럽 및 동유럽 국가들은 디지털 건강 현대화를 위해 할당된 EU 자금과 엄격한 예산의 균형을 유지하면서 점차 전진하고 있습니다.

기타 혜택 :

- 엑셀 형식 시장 예측(ME) 시트

- 3개월간의 애널리스트 지원

목차

제1장 서론

- 조사 전제조건과 시장 정의

- 조사 범위

제2장 조사 방법

제3장 주요 요약

제4장 시장 상황

- 시장 개요

- 시장 성장 촉진요인

- 비만 및 대사 이상 환자의 대규모 집단

- 다주파 Bia의 기술적 진보

- 건강과 피트니스에 대한 소비자의 의식 증가

- 예방 의료 보험 상환 확대

- 원격 영양 및 원격 의료 플랫폼과의 통합

- 프로 스포츠 경기력 향상 분야 도입

- 시장 성장 억제요인

- 높은 설비와 유지 보수 비용

- 디바이스 유형에 따른 측정 불일치

- 데이터 프라이버시와 사이버 보안 컴플라이언스의 장애물

- 광학/AI 바디 스캔의 새로운 대체 제품

- 규제 상황

- 기술의 전망

- Porter's Five Forces 분석

- 신규 참가업체의 위협

- 구매자의 협상력

- 공급기업의 협상력

- 대체품의 위협

- 경쟁 기업 간 경쟁 관계

제5장 시장 규모와 성장 예측(단위 : 달러)

- 제품별

- 생체전기저항 분석기

- 피부접힘 측정기

- 수중체중계

- 공기-변위 프레티스모그래피

- 이중 에너지 X선 흡수 측정법(DEXA)

- 3D 광학 체형 스캐너

- 스마트 연결 체중계

- 기타 제품

- 측정 기술별

- 단일 주파수 BIA

- 다중 주파수 BIA

- 분절형 BIA

- 휴대용/핸드헬드 시스템

- 벤치탑/독립형 시스템

- 최종 사용자별

- 병원 및 클리닉

- 스포츠 의학 센터

- 홈케어

- 학술 및 연구 기관

- 지역별

- 북미

- 미국

- 캐나다

- 멕시코

- 유럽

- 독일

- 영국

- 프랑스

- 이탈리아

- 스페인

- 기타 유럽

- 아시아태평양

- 중국

- 일본

- 인도

- 호주

- 한국

- 기타 아시아태평양

- 중동 및 아프리카

- GCC

- 남아프리카

- 기타 중동 및 아프리카

- 남미

- 브라질

- 아르헨티나

- 기타 남미

- 북미

제6장 경쟁 구도

- 시장 집중도

- 시장 점유율 분석

- 기업 프로파일

- InBody Co. Ltd

- Omron Healthcare Inc.

- Hologic Inc.

- Tanita Corporation

- Seca GmbH & Co. KG

- COSMED Srl

- Bodystat Ltd

- Charder Electronic Co. Ltd

- Withings SA

- Google(Fitbit Inc.)

- Koninklijke Philips NV

- EatSmart Inc.

- Evolt 360

- Styku Inc.

- Renpho Health

- BVI Medical Ltd(Body Volume Indicator)

- Maltron International Ltd

- Biospace Co. Ltd(InBody's brand)

- AKERN Srl

- Xiaomi(Mi Body Composition)

제7장 시장 기회와 향후 전망

KTH 25.11.18The Body Composition Analyzers Market size is estimated at USD 639.01 million in 2025, and is expected to reach USD 854.31 million by 2030, at a CAGR of 5.98% during the forecast period (2025-2030).

Growth reflects a clear migration of body composition measurement from a niche diagnostic to a widely adopted health-monitoring tool across clinical, fitness, and household settings. Uptake is propelled by the convergence of rising global metabolic-disease prevalence, continual product miniaturization, and multi-frequency bioelectrical impedance innovations that now approach dual-energy X-ray absorptiometry (DEXA) accuracy while preserving portability and cost benefits. Regulatory support such as clearer U.S. Food and Drug Administration (FDA) device classifications and the gradual inclusion of metabolic screening in reimbursement schedules reinforces provider confidence, while home users embrace connected scales that translate raw impedance signals into actionable wellness guidance. Competitive activity shows established manufacturers refining algorithms for ethnic- and age-specific accuracy even as smartphone-based 3-D optical scanning gains traction, setting the stage for hybrid ecosystems that blend hardware precision with cloud analytics.

Global Body Composition Analyzers Market Trends and Insights

Large Pool of Obese & Metabolic-Disorder Patients

Obesity is rising at an unprecedented pace, with adults living with obesity projected to more than double to 1.13 billion by 2030. Clinical guidelines increasingly prefer body composition metrics over BMI because impedance-based analysis can uncover sarcopenic obesity hidden high-fat low-muscle profiles that BMI alone misses. Global estimates show 506 million people already living with metabolic disorders in 2024. Health systems are therefore upgrading diagnostic protocols to include impedance testing for visceral adiposity, transforming analyzers from optional equipment into core preventative-care devices. The shift aligns with payer incentives that reward early risk stratification; insurers see reduced long-term outlays when metabolic deterioration is caught early. Hospitals consequently incorporate analyzers into annual wellness checks and bariatric-surgery pathways, cementing demand over the long term.

Technological Advancements in Multi-Frequency BIA

Multi-frequency BIA measures intracellular and extracellular water separately, pushing correlation with DEXA beyond 0.973 in current clinical studies. Advancements in eight-electrode placement and phase-angle analytics provide a window on cellular membrane integrity-useful for oncology, nephrology, and critical-care nutrition. Manufacturers embed artificial-intelligence routines that auto-select ethnic-specific equations, removing a key accuracy barrier in diverse populations. Wearable impedance patches now relay hydration and muscle-glycogen estimates to mobile dashboards, enabling continuous monitoring. Together these upgrades reduce inter-operator variability and extend use cases beyond weight management to comprehensive metabolic profiling.

High Equipment & Maintenance Costs

Entry-level multi-frequency units start around USD 6,755 and climb to USD 50,000 for research-grade systems. Annual calibration, electrode replacement, and software-license renewals inflate lifetime cost, deterring small clinics and independently owned gyms. Emerging-market providers face higher financing costs and spotty service coverage, raising downtime risk. Leasing programs soften the blow but still require volume guarantees difficult to meet in sparsely populated regions. Until economies of scale drive pricing down, upfront expense will cap the body composition analyzers market penetration rate in cost-sensitive geographies.

Other drivers and restraints analyzed in the detailed report include:

- Rising Consumer Awareness for Health & Fitness

- Expansion of Preventive-Care Reimbursements

- Measurement Inconsistency Across Device Types

For complete list of drivers and restraints, kindly check the Table Of Contents.

Segment Analysis

Bio-impedance Analyzers held a 44.32% body composition analyzers market share in 2024 due to extensive clinical validation and relatively modest capital requirements. 3-D Optical Body Scanners, however, post the fastest 7.48% CAGR to 2030 as computer-vision algorithms mature and hardware costs fall. Dual-energy X-ray Absorptiometry retains relevance for research and osteoporosis screening but remains limited by high purchase price and radiation protocols. Skinfold Calipers continue in educational settings where budget and technical simplicity outweigh precision. Air-Displacement Plethysmography and Hydrostatic Weighing serve research institutions seeking gold-standard accuracy, whereas smart connected scales attract cost-conscious home users. Continuous R&D in electrode materials, impedance signal filtration, and phase-angle analytics ensure that bio-impedance devices stay competitive amid optical advances.

The product landscape diversifies further as hybrid systems fuse impedance cores with optical cameras, delivering both internal composition metrics and external body-shape visuals. Such convergence positions manufacturers to tap fitness-app partnerships and leverage social-media-sharing trends. Intellectual-property filings reveal interest in dynamic electrode selection and miniaturized current-injection circuits, pointing to future wearables that deliver DEXA-like insight without clinic visits. Hence, while incumbents anchor volume today, innovators leveraging artificial intelligence and alternative sensing modalities will shape longer-term demand.

The Body Composition Analyzers Market Report is Segmented by Product (Bio-Impedance Analyzers, Skinfold Calipers, Hydrostatic Weighing Equipment, and More), Measurement Technology (Single-Frequency BIA, Multi-Frequency BIA, and More), End User (Hospitals & Clinics, and More), and Geography (North America, Europe, Asia-Pacific, Middle East & Africa, South America). The Market Forecasts are Provided in Terms of Value (USD).

Geography Analysis

North America held 33.93% of global revenue in 2024, anchored by well-funded healthcare systems, explicit CPT reimbursement codes, and mature telehealth infrastructure. Market expansion there now leans on replacement demand, software-subscription add-ons, and broader household uptake rather than first-time clinical purchases. Canada mirrors U.S. trends but adds provincial tele-nutrition pilots that outfit rural clinics with portable analyzers to offset specialist shortages.

Asia Pacific records a robust 9.68% CAGR through 2030, underpinned by aging populations, obesity escalation, and government-backed preventive-health campaigns. Japan's sarcopenia-screening guidelines spur hospital procurement, while China's fitness-club boom embraces connected scales for member engagement. Local manufacturing clusters in South Korea and China cut device cost, aiding price-sensitive segments. Telemedicine expansions across India and Southeast Asia unlock rural deployments, though device financing and physician-training gaps temper near-term volumes.

Europe remains steady, benefiting from stringent EU MDR compliance that assures device quality and GDPR-aligned data governance attractive to risk-averse providers. Public-health agencies promote malnutrition and sarcopenia screening, expanding clinical use. Nordic countries showcase near-universal electronic-health-record integration, setting benchmarks for seamless data flow. Southern and Eastern European nations advance gradually, balancing tight budgets with EU funding earmarked for digital health modernization.

- Inbody

- OMRON

- Hologic

- Tanita

- Seca GmbH & Co. KG

- COSMED Srl

- Bodystat

- Charder Electronic

- Withings SA

- Google (Fitbit Inc.)

- Koninklijke Philips

- EatSmart

- Evolt 360

- Styku Inc.

- Renpho Health

- BVI Medical Ltd (Body Volume Indicator)

- Maltron International

- Biospace Co. Ltd (InBody's brand)

- AKERN Srl

- Xiaomi (Mi Body Composition)

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 Introduction

- 1.1 Study Assumptions & Market Definition

- 1.2 Scope of the Study

2 Research Methodology

3 Executive Summary

4 Market Landscape

- 4.1 Market Overview

- 4.2 Market Drivers

- 4.2.1 Large Pool of Obese & Metabolic-Disorder Patients

- 4.2.2 Technological Advancements in Multi-Frequency Bia

- 4.2.3 Rising Consumer Awareness for Health & Fitness

- 4.2.4 Expansion of Preventive-Care Reimbursements

- 4.2.5 Integration with Tele-Nutrition & Telehealth Platforms

- 4.2.6 Adoption in Professional Sports Performance Analytics

- 4.3 Market Restraints

- 4.3.1 High Equipment & Maintenance Costs

- 4.3.2 Measurement Inconsistency Across Device Types

- 4.3.3 Data-Privacy & Cybersecurity Compliance Hurdles

- 4.3.4 Emerging Optical/AI Body-Scan Substitutes

- 4.4 Regulatory Landscape

- 4.5 Technological Outlook

- 4.6 Porter's Five Forces Analysis

- 4.6.1 Threat of New Entrants

- 4.6.2 Bargaining Power of Buyers

- 4.6.3 Bargaining Power of Suppliers

- 4.6.4 Threat of Substitute Products

- 4.6.5 Intensity of Competitive Rivalry

5 Market Size & Growth Forecasts (Value in USD)

- 5.1 By Product

- 5.1.1 Bio-impedance Analyzers

- 5.1.2 Skinfold Calipers

- 5.1.3 Hydrostatic Weighing Equipment

- 5.1.4 Air-Displacement Plethysmography

- 5.1.5 Dual-energy X-ray Absorptiometry (DEXA)

- 5.1.6 3-D Optical Body Scanners

- 5.1.7 Smart Connected Scales

- 5.1.8 Other Products

- 5.2 By Measurement Technology

- 5.2.1 Single-frequency BIA

- 5.2.2 Multi-frequency BIA

- 5.2.3 Segmental BIA

- 5.2.4 Portable/Hand-held Systems

- 5.2.5 Benchtop/Standalone Systems

- 5.3 By End User

- 5.3.1 Hospitals & Clinics

- 5.3.2 Sports Medicine Centers

- 5.3.3 Home Care Settings

- 5.3.4 Academic & Research Institutes

- 5.4 By Geography

- 5.4.1 North America

- 5.4.1.1 United States

- 5.4.1.2 Canada

- 5.4.1.3 Mexico

- 5.4.2 Europe

- 5.4.2.1 Germany

- 5.4.2.2 United Kingdom

- 5.4.2.3 France

- 5.4.2.4 Italy

- 5.4.2.5 Spain

- 5.4.2.6 Rest of Europe

- 5.4.3 Asia-Pacific

- 5.4.3.1 China

- 5.4.3.2 Japan

- 5.4.3.3 India

- 5.4.3.4 Australia

- 5.4.3.5 South Korea

- 5.4.3.6 Rest of Asia-Pacific

- 5.4.4 Middle East & Africa

- 5.4.4.1 GCC

- 5.4.4.2 South Africa

- 5.4.4.3 Rest of Middle East & Africa

- 5.4.5 South America

- 5.4.5.1 Brazil

- 5.4.5.2 Argentina

- 5.4.5.3 Rest of South America

- 5.4.1 North America

6 Competitive Landscape

- 6.1 Market Concentration

- 6.2 Market Share Analysis

- 6.3 Company Profiles (includes Global level Overview, Market level overview, Core Segments, Financials as available, Strategic Information, Market Rank/Share for key companies, Products & Services, and Recent Developments)

- 6.3.1 InBody Co. Ltd

- 6.3.2 Omron Healthcare Inc.

- 6.3.3 Hologic Inc.

- 6.3.4 Tanita Corporation

- 6.3.5 Seca GmbH & Co. KG

- 6.3.6 COSMED Srl

- 6.3.7 Bodystat Ltd

- 6.3.8 Charder Electronic Co. Ltd

- 6.3.9 Withings SA

- 6.3.10 Google (Fitbit Inc.)

- 6.3.11 Koninklijke Philips N.V.

- 6.3.12 EatSmart Inc.

- 6.3.13 Evolt 360

- 6.3.14 Styku Inc.

- 6.3.15 Renpho Health

- 6.3.16 BVI Medical Ltd (Body Volume Indicator)

- 6.3.17 Maltron International Ltd

- 6.3.18 Biospace Co. Ltd (InBody's brand)

- 6.3.19 AKERN Srl

- 6.3.20 Xiaomi (Mi Body Composition)

7 Market Opportunities & Future Outlook

- 7.1 White-space & Unmet-Need Assessment