|

시장보고서

상품코드

2057471

eClinical 솔루션 시장 : 제품별, 도입 모드별, 용도별, 임상시험 단계별, 임상시험 모델별, 치료 분야별, 최종사용자별, 지역별 - 예측(-2030년)eClinical Solutions Market by Product (CDMS, EDC, CTMS, eCOA, RTSM, eTMF, RIMS, eConsent), Application (Collection, Operation, Analytics), Trial Phase, End User (CRO, Pharma, Biotech, Medtech), Regulatory, AI, Growth, Market Size - Forecast to 2030 |

||||||

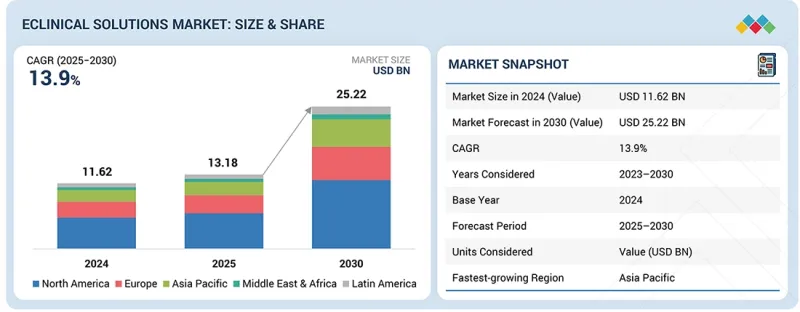

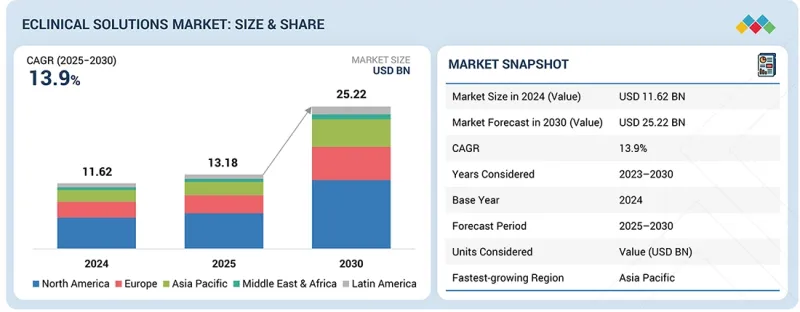

세계의 eClinical 솔루션 시장 규모는 2025년 131억 8,000만 달러에서 예측 기간 중에 CAGR 13.9%로 확대되어 2030년까지 252억 2,000만 달러에 이를 것으로 예측됩니다.

성장의 요인으로는 모든 임상 연구에서 운영 비용 및 규제 의무 증가, 임상 연구용 혁신적인 소프트웨어 솔루션의 도입, 임상시험에 대한 정부의 적극적인 자금 지원, 임상 데이터의 표준화 및 품질 향상에 대한 수요 증가, 그리고 제약 및 바이오기술 기업의 의약품 개발에 대한 연구개발비 증가 등을 들 수 있습니다.

| 조사 범위 | |

|---|---|

| 조사 대상 기간 | 2024-2030년 |

| 기준연도 | 2024년 |

| 예측 기간 | 2025-2030년 |

| 대상 단위 | 금액(10억 달러) |

| 부문 | 제품별, 도입 모드별, 용도별, 임상시험 단계별, 임상시험 모델별, 치료 분야별, 최종사용자별, 지역별 |

| 대상 지역 | 북미, 유럽, 아시아태평양, 라틴아메리카, 중동 및 아프리카 |

또한, e-임상 솔루션의 높은 도입률, 이러한 솔루션을 도입하고 관리할 숙련된 전문가의 부족, 연구자들의 e-임상 솔루션의 이점에 대한 인식 부족과 같은 제약 요인들 또한 시장 성장을 가속하고 있습니다.

“2024년, 데이터 수집 부문은 e-임상 솔루션 시장에서 가장 큰 점유율을 차지했습니다. '

용도별로는 2024년 e-임상 솔루션 시장에서 데이터 수집 부문이 가장 큰 점유율을 차지했습니다. 이러한 성장은 주로 수작업으로 인한 오류를 줄이고, 데이터 입력 속도를 높이며 데이터에 대한 실시간 접근을 가능하게 함으로써 프로세스를 효율화하는 전자 데이터 수집(EDC) 시스템과 같은 솔루션에 대한 수요, 엄격한 규제 기준 준수 및 원격·분산형 임상시험 지원에 대한 수요 증가, 그리고 임상시험 성공에서 데이터 수집의 중요성이 커짐에 따라 주도되고 있습니다.

“2024년에는 제약 및 바이오의약품 기업이 가장 큰 시장 점유율을 차지했습니다. '

최종 사용자별로 보면, 2024년 e-임상 솔루션 시장에서 제약 및 바이오의약품 기업 부문이 가장 큰 점유율을 차지했습니다. 이러한 우위는 주로 기업이 임상시험 및 의약품 개발에 투입하는 막대한 투자액에서 비롯됩니다. 이 기업들은 혁신적인 의약품과 치료법을 시장에 출시하기 위해 수많은 임상시험을 실시하고 있으며, 이에 수반되는 복잡한 프로세스를 관리하기 위해서는 대폭 개선된 eClinical 시스템이 필요합니다. 또한, 이러한 조직들은 e-클리니컬 솔루션에 투자할 충분한 자금력을 갖추고 있어 최첨단 기술과 개발 성과를 도입할 수 있기 때문에 업계 발전을 주도하고 있습니다.

“2024년, e-임상 솔루션 시장에서 북미가 가장 규모가 큰 지역 시장을 차지했습니다. '

2024년, 북미는 e-임상 솔루션 시장을 주도했습니다. 이 부문의 성장은 선진적인 의료 인프라, 대규모 연구개발 투자, 그리고 엄격한 규제 환경 덕분입니다. 대규모 임상시험을 실시하는 화이자나 존슨앤드존슨과 같은 대형 제약사들이 이러한 솔루션에 대한 높은 수요를 창출하고 있습니다. 메디데이터 솔루션즈(Medidata Solutions)와 같은 기업들이 주도하는 이 지역의 높은 디지털 리터러시와 기술 혁신이 e-임상 솔루션의 보급을 뒷받침하고 있습니다. 또한, FDA의 21 CFR Part 11과 같은 규제 체계가 마련됨에 따라 규정 준수가 보장되는 동시에, 고도화된 데이터 관리 및 임상시험 솔루션에 대한 수요가 증가하고 있습니다.

e-임상 솔루션 시장의 주요 기업

e-임상 솔루션 시장에서 활동하는 주요 기업으로는 Medidata(Dassault Systemes Company)(미국), Veeva Systems(미국), IQVIA(미국), ICON Plc(아일랜드), Oracle(미국), Signant Health(미국), Clario(미국), eClinical Solutions LLC(미국), Clinion(미국), MaxisIT(미국), 4G Clinical(미국), Fountayn(미국), Saama(미국), Suvoda LLC(미국), Advarra(미국), Caidya(미국), OpenClinica, LLC(미국), EvidentIQ(미국), Ennov(프랑스), Perceptive(미국) 등이 있습니다.

조사 범위

본 보고서에서는 e-임상 솔루션 시장을 분석하여, 제품, 도입 모델, 용도, 임상시험 단계, 최종 사용자 및 지역별로 각 시장 부문 시장 규모와 향후 성장 잠재력을 추정하고 있습니다. 또한, 본 시장의 주요 기업에 대한 경쟁 분석 외에도 각 기업프로파일, 제품 라인업, 시장 전략 및 최근 동향에 대한 정보도 제공합니다.

이 보고서를 구매해야 하는 이유

본 보고서는 기존 기업, 신규 진출기업 및 중소규모 기업이 시장 동향을 파악하는 데 도움이 되며, 궁극적으로 시장 점유율 확대로 이어집니다. 본 보고서를 구매한 기업은 다음 전략 중 하나 또는 이를 조합하여 활용함으로써 시장 내 입지를 강화할 수 있습니다.

본 보고서에서는 다음 사항에 대한 인사이트를 제공합니다.

- 주요 촉진요인 분석 :(비용 대비 효과가 높은 프로세스에 대한 관심 증가, 정부 차원의 지원 및 자금 제공 확대, 데이터 표준화의 필요성, 의약품 개발 분야의 연구개발비 증가), 제약 요인(높은 도입 비용, 숙련된 전문 인력 부족, 연구자들 간의 낮은 인지도), 기회(임상시험 건수 증가, 임상시험 아웃소싱, 실시간 데이터 분석으로의 단계적 전환), 과제(개발도상국 및 미개발국에서의 도입 제한, 소프트웨어 신뢰성 관련 문제, 환자 개인정보 보호에 대한 우려) 등, e-임상 솔루션 시장의 성장에 영향을 미치는 요인들에 대해 분석했습니다.

- 제품 개발/혁신 : e-임상 솔루션 시장의 향후 기술, 연구 개발 활동 및 신제품 출시에 대한 심층적인 인사이트

- 시장 개발: 제품, 도입 모델, 용도, 임상시험 단계, 최종 사용자, 지역별 관점에서 본 수익성이 높은 신흥 시장에 대한 종합적인 정보

- 시장의 다각화 : e-임상 솔루션 시장의 제품 포트폴리오, 성장 지역, 최근 동향 및 투자에 관한 종합적인 정보

- 경쟁사 분석 : 주요 기업(Medidata(다쏘시스템 산하)(프랑스), Veeva Systems(미국), IQVIA Inc.(미국), ICON plc(아일랜드), Oracle(미국), Signant Health(미국), Clario(미국), eClinical Solutions(미국))

자주 묻는 질문

목차

제1장 서론

제2장 주요 요약

제3장 프리미엄 인사이트

제4장 시장 개요

제5장 업계 동향

제6장 기술 진보, AI의 영향, 특허, 혁신, 그리고 향후 응용

제7장 규제 상황

제8장 고객 현황과 구매 행동

제9장 eClinical 솔루션 시장(제품별)

제10장 eClinical 솔루션 시장(도입 모드별)

제11장 eClinical 솔루션 시장(용도별)

제12장 eClinical 솔루션 시장(임상시험 단계별)

제13장 eClinical 솔루션 시장(임상시험 모델별)

제14장 eClinical 솔루션 시장(치료 분야별)

제15장 eClinical 솔루션 시장(최종사용자별)

제16장 eClinical 솔루션 시장(지역별)

제17장 경쟁 구도

제18장 기업 개요

제19장 조사 방법

제20장 부록

LSHThe global eClinical solutions market is projected to reach USD 25.22 billion by 2030, growing from USD 13.18 billion in 2025, at a CAGR of 13.9% during the forecast period. Growth drivers include the rising operational costs and regulatory obligations for all clinical research studies, the adoption of innovative software solutions for clinical research, favourable government funding received for clinical trials, the rising need for better standardization and quality of clinical data, and growing R&D expenditure on drug development by pharmaceutical-biotech companies.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2024-2030 |

| Base Year | 2024 |

| Forecast Period | 2025-2030 |

| Units Considered | Value (USD billion) |

| Segments | Product, Deployment Model, Application, Clinical Trial Phase, End User |

| Regions covered | North America, Europe, Asia Pacific, Latin America, Middle East & Africa |

Additionally, inhibitive factors, such as the high rate of implementation of eClinical solutions, scarcity of skilled professionals to implement and manage these solutions, and inadequate awareness about the benefits of eClinical solutions among researchers, are also driving growth.

"In 2024, the data collection segment accounted for the largest segment in the eClinical solutions market."

By application, the data collection segment accounted for the largest share of the eClinical solutions market in 2024. This growth is primarily driven by the need for solutions, such as electronic data capture (EDC) systems, which streamline the process by reducing manual errors, speeding up data entry and allowing for real-time access to data; the growing need to comply with stringent regulatory standards and support remote and decentralised trials; and the growing importance of data collection in clinical trial success.

"The pharmaceutical & biopharmaceutical companies accounted for the largest market in 2024."

By end user, the pharmaceutical & biopharmaceutical companies segment accounted for the largest share of the eClinical solutions market in 2024. This dominance stems primarily from the enormous number of corporations' investments in clinical trials and drug development. These companies run numerous clinical studies to get their innovative medications and cures to market, necessitating significantly improved eClinical systems to manage the complicated processes involved. Furthermore, these organizations have significant financial resources to invest in eClinical solutions, allowing them to adopt cutting-edge technology and developments, hence, fueling the industry.

"North America accounted for the largest regional market for eClinical solutions market in 2024."

In 2024, North America led the eClinical solutions market. The growth of the segment is attributed to its advanced healthcare infrastructure, major R&D investments, and strict regulatory environment. Big Pharma companies like Pfizer and Johnson & Johnson that conduct clinical trials on a large scale are the ones responsible for the high demand for these solutions. The region's high digital literacy and technological innovation, driven by companies such as Medidata Solutions, propel the widespread use of eClinical solutions. Additionally, the availability of regulatory frameworks, such as the FDA's 21 CFR Part 11, ensures compliance while driving up demand for sophisticated data management and clinical trial solutions.

The breakdown of primary participants is as mentioned below:

- By Company Type - Tier 1 - 34%, Tier 2 - 46%, and Tier 3 - 20%

- By Designation - C-level Executives - 35%, Director Level - 25%, and Others - 40%

- By Region - North America - 30%, Europe - 45%, Asia Pacific - 20%, Latin America - 3%, Middle East & Africa - 2%

Key Players in the eClinical Solutions Market

The key players functioning in the eClinical solutions market include Medidata (Dassault Systemes Company) (US), Veeva Systems (US), IQVIA (US), ICON Plc (Ireland), Oracle (US), Signant Health (US), Clario (US), eClinical Solutions LLC (US), Clinion (US), MaxisIT (US), 4G Clinical (US), Fountayn (US), Saama (US), Suvoda LLC (US), Advarra (US), Caidya (US), OpenClinica, LLC (US), EvidentIQ (US), Ennov (France), and Perceptive (US).

Research Coverage

The report analyzes the eClinical solutions market to estimate the market size and future growth potential of various market segments by product, deployment model, application, clinical trial phase, end user, and region. The report provides a competitive analysis of the key players in this market, along with their company profiles, product offerings, market strategies, and recent developments.

Reasons to Buy the Report

This report will help established firms and new entrants/smaller firms to gauge the market's pulse, which, in turn, would help them gain a greater share of the market. Firms purchasing the report could use one or a combination of the following strategies to strengthen their positions in the market.

This report provides insights into:

- Analysis of key drivers: (Growing focus on cost-effective processes, favorable government support and funding, need for data standardization, increasing R&D expenditure on drug development), restraints (High implementation costs, lack of skilled professionals, limited awareness among researchers), opportunities (Increasing number of clinical trials, outsourcing of clinical trials, gradual shift toward real-time data analysis), and challenges (Limited adoption in developing and underdeveloped countries, software reliability issues, patient privacy concerns) influencing the growth of the eClinical solutions market.

- Product Development/Innovation: Detailed insights into upcoming technologies, research & development activities, and new product launches in the eClinical solutions market

- Market Development: Comprehensive information on the lucrative emerging markets based on product, deployment model, application, clinical trial phase, end user, and region

- Market Diversification: Exhaustive information about the product portfolios, growing geographies, recent developments, and investments in the eClinical solutions market

- Competitive Assessment: In-depth assessment of market share, growth strategies, product offerings, and capabilities of the leading players [Medidata (Dassault Systemes Company) (France), Veeva Systems (US), IQVIA Inc. (US), ICON plc (Ireland), Oracle (US), Signant Health (US), Clario (US), and eClinical Solutions (US)] in the eClinical solutions market

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 STUDY SCOPE

- 1.3.1 MARKET SEGMENTATION AND REGIONAL SCOPE

- 1.3.2 INCLUSIONS AND EXCLUSIONS

- 1.3.3 YEARS CONSIDERED

- 1.4 CURRENCY CONSIDERED

- 1.5 STAKEHOLDERS

- 1.6 SUMMARY OF CHANGES

2 EXECUTIVE SUMMARY

- 2.1 KEY INSIGHTS AND MARKET HIGHLIGHTS

- 2.2 KEY MARKET PARTICIPANTS: MAPPING OF STRATEGIC DEVELOPMENTS

- 2.3 DISRUPTIVE TRENDS SHAPING MARKET

- 2.4 HIGH-GROWTH SEGMENTS

- 2.5 REGIONAL SNAPSHOT: MARKET SIZE, GROWTH RATE, AND FORECAST

3 PREMIUM INSIGHTS

- 3.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN ECLINICAL SOLUTIONS MARKET

- 3.2 NORTH AMERICA ECLINICAL SOLUTIONS MARKET, BY DEPLOYMENT MODE AND COUNTRY

- 3.3 ECLINICAL SOLUTIONS MARKET, BY COUNTRY

4 MARKET OVERVIEW

- 4.1 INTRODUCTION

- 4.2 MARKET DYNAMICS

- 4.2.1 DRIVERS

- 4.2.1.1 Improved focus on cost-effective processes

- 4.2.1.2 Favorable government support and funding

- 4.2.1.3 Need for data standardization

- 4.2.1.4 Increased R&D expenditure on drug development

- 4.2.2 RESTRAINTS

- 4.2.2.1 High implementation cost

- 4.2.2.2 Shortage of skilled professionals

- 4.2.2.3 Limited awareness among researchers

- 4.2.3 OPPORTUNITIES

- 4.2.3.1 Surge in clinical trials

- 4.2.3.2 Outsourcing of clinical trials

- 4.2.3.3 Shift toward real-time data analysis

- 4.2.4 CHALLENGES

- 4.2.4.1 Slow adoption in emerging and underdeveloped nations

- 4.2.4.2 Software reliability constraints

- 4.2.4.3 Patient privacy concerns

- 4.2.1 DRIVERS

- 4.3 UNMET NEEDS AND WHITE SPACES

- 4.4 INTERCONNECTED MARKETS AND CROSS-SECTOR OPPORTUNITIES

- 4.5 STRATEGIC MOVES BY TIER-1/2/3 PLAYERS

5 INDUSTRY TRENDS

- 5.1 PORTER'S FIVE FORCES ANALYSIS

- 5.1.1 BARGAINING POWER OF SUPPLIERS

- 5.1.2 BARGAINING POWER OF BUYERS

- 5.1.3 THREAT OF SUBSTITUTES

- 5.1.4 THREAT OF NEW ENTRANTS

- 5.1.5 INTENSITY OF COMPETITIVE RIVALRY

- 5.2 MACROECONOMIC INDICATORS

- 5.2.1 GDP TRENDS AND FORECAST

- 5.2.2 TRENDS IN GLOBAL HEALTHCARE IT INDUSTRY

- 5.3 VALUE CHAIN ANALYSIS

- 5.3.1 RESEARCH AND PRODUCT DEVELOPMENT

- 5.3.2 TECHNOLOGY INPUTS AND INFRASTRUCTURE

- 5.3.3 PLATFORM DEVELOPMENT AND INTEGRATION

- 5.3.4 DISTRIBUTION

- 5.3.5 MARKETING AND SALES

- 5.3.6 POST-SALES SERVICES

- 5.4 ECOSYSTEM ANALYSIS

- 5.5 PRICING ANALYSIS

- 5.5.1 INDICATIVE PRICING ANALYSIS, BY KEY PLAYER, 2025

- 5.5.2 INDICATIVE PRICE ANALYSIS, BY REGION, 2025

- 5.6 KEY CONFERENCES AND EVENTS, 2026-2027

- 5.7 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- 5.8 INVESTMENT AND FUNDING SCENARIO

- 5.9 CASE STUDY ANALYSIS

- 5.10 IMPACT OF 2025 US TARIFF

- 5.10.1 KEY TARIFF RATES

- 5.10.2 PRICE IMPACT ANALYSIS

- 5.10.3 IMPACT ON COUNTRIES/REGIONS

- 5.10.3.1 US

- 5.10.3.2 Europe

- 5.10.3.3 Asia Pacific

- 5.10.4 IMPACT ON END-USE INDUSTRIES

- 5.10.4.1 Pharmaceutical & biopharmaceutical companies

- 5.10.4.2 Contract research organizations

- 5.10.4.3 Consulting services companies

- 5.10.4.4 Medical device manufacturers

- 5.10.4.5 Hospitals & healthcare providers

- 5.10.4.6 Academic & research institute

- 5.10.4.7 Government organizations

- 5.10.4.8 Other end users

6 TECHNOLOGICAL ADVANCEMENTS, AI-DRIVEN IMPACT, PATENTS, INNOVATIONS, AND FUTURE APPLICATIONS

- 6.1 KEY TECHNOLOGIES

- 6.1.1 ELECTRONIC DATA CAPTURE SYSTEMS

- 6.1.2 CLINICAL TRIAL MANAGEMENT SYSTEMS

- 6.1.3 ELECTRONIC CLINICAL OUTCOME ASSESSMENT PLATFORMS

- 6.2 COMPLEMENTARY TECHNOLOGIES

- 6.2.1 ELECTRONIC HEALTH RECORDS

- 6.2.2 WEARABLE DEVICES AND CONNECTED SENSORS

- 6.3 ADJACENT TECHNOLOGIES

- 6.3.1 ARTIFICIAL INTELLIGENCE AND MACHINE LEARNING

- 6.3.2 REAL-WORLD EVIDENCE PLATFORMS

- 6.4 TECHNOLOGY/PRODUCT ROADMAP

- 6.5 PATENT ANALYSIS

- 6.5.1 PATENT PUBLICATION TRENDS

- 6.5.2 JURISDICTION AND TOP APPLICANT ANALYSIS

- 6.6 FUTURE APPLICATIONS

- 6.6.1 AI-ENABLED INTELLIGENT TRIAL DESIGN AND ANALYTICS

- 6.6.2 CONTINUOUS AND CONNECTED CLINICAL TRIAL ECOSYSTEMS

- 6.6.3 DECENTRALIZED, CLOUD-NATIVE, AND INTEROPERABLE TRIAL PLATFORMS

- 6.7 IMPACT OF AI/GEN AI

- 6.7.1 MARKET POTENTIAL OF AI/GEN AI

- 6.7.2 CASE STUDIES RELATED TO AI/GEN AI IMPLEMENTATION

- 6.7.3 IMPACT OF AI/GEN AI ON INTERCONNECTED AND ADJACENT ECOSYSTEMS

- 6.7.3.1 Clinical trial management system market

- 6.7.3.2 Clinical trial market

- 6.7.3.3 Electronic clinical outcome assessment solution market

- 6.7.4 USER READINESS AND IMPACT ASSESSMENT

- 6.7.4.1 User readiness

- 6.7.4.1.1 Pharmaceutical & biopharmaceutical companies

- 6.7.4.1.2 Contract research organizations

- 6.7.4.2 Impact assessment

- 6.7.4.2.1 User A: Pharmaceutical & biopharmaceutical companies

- 6.7.4.2.1.1 Implementation

- 6.7.4.2.1.2 Impact

- 6.7.4.2.2 User B: Contract research organizations

- 6.7.4.2.2.1 Implementation

- 6.7.4.2.2.2 Impact

- 6.7.4.2.1 User A: Pharmaceutical & biopharmaceutical companies

- 6.7.4.1 User readiness

7 REGULATORY LANDSCAPE

- 7.1 REGIONAL REGULATIONS AND COMPLIANCE

- 7.1.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 7.1.2 REGULATORY FRAMEWORK

- 7.1.3 INDUSTRY STANDARDS

8 CUSTOMER LANDSCAPE AND BUYER BEHAVIOR

- 8.1 INTRODUCTION

- 8.2 DECISION-MAKING PROCESS

- 8.3 BUYER STAKEHOLDERS AND BUYING EVALUATION CRITERIA

- 8.3.1 KEY STAKEHOLDERS IN BUYING PROCESS

- 8.3.2 BUYING CRITERIA

- 8.4 ADOPTION BARRIERS AND INTERNAL CHALLENGES

- 8.5 UNMET NEEDS OF VARIOUS END-USE INDUSTRIES

- 8.5.1 UNMET NEEDS

- 8.5.2 END-USER EXPECTATIONS

- 8.6 MARKET PROFITABILITY

9 ECLINICAL SOLUTIONS MARKET, BY PRODUCT

- 9.1 INTRODUCTION

- 9.2 ELECTRONIC DATA CAPTURE & CLINICAL DATA MANAGEMENT SOLUTIONS

- 9.2.1 REGULATORY COMPLIANCE PRESSURE AND AI INTEGRATION DRIVE ACCELERATED ADOPTION

- 9.3 CLINICAL TRIAL MANAGEMENT SOLUTIONS

- 9.3.1 INTEGRATED PLATFORM ECOSYSTEMS AND BIOTECH EXPANSION FUEL OPERATIONAL STANDARDIZATION

- 9.4 CLINICAL ANALYTICS PLATFORMS

- 9.4.1 REAL-WORLD EVIDENCE IMPERATIVES AND AI-POWERED INSIGHTS TRANSFORM TRIAL OVERSIGHT

- 9.5 RANDOMIZATION & TRIAL SUPPLY MANAGEMENT SOLUTIONS

- 9.5.1 ADAPTIVE TRIAL COMPLEXITY AND COLD-CHAIN DEMAND ELEVATE SUPPLY INTELLIGENCE

- 9.6 ELECTRONIC CLINICAL OUTCOME ASSESSMENT SOLUTIONS

- 9.6.1 PATIENT-CENTRIC ENDPOINTS AND WEARABLE INTEGRATION REDEFINE OUTCOME MEASUREMENT STANDARDS

- 9.7 ELECTRONIC TRIAL MASTER FILE SOLUTIONS

- 9.7.1 GEOGRAPHICALLY DISPERSED TRIAL OVERSIGHT DEMANDS CLOUD-NATIVE DOCUMENT INTELLIGENCE

- 9.8 ELECTRONIC CONSENT SOLUTIONS

- 9.8.1 REMOTE TRIAL MODELS AND HARMONIZED E-SIGNATURE FRAMEWORKS NORMALIZE DIGITAL CONSENT

- 9.9 REGULATORY INFORMATION MANAGEMENT SOLUTIONS

- 9.9.1 ECTD 4.0 MANDATES AND GLOBAL SUBMISSION DIGITIZATION DRIVE RIM PLATFORM STANDARDIZATION

- 9.10 CLINICAL DATA INTEGRATION PLATFORMS

- 9.10.1 MULTI-SOURCE DATA CONVERGENCE AND INTEROPERABILITY IMPERATIVES UNLOCK TRIAL INTELLIGENCE

- 9.11 SAFETY SOLUTIONS

- 9.11.1 PHARMACOVIGILANCE AUTOMATION AND GLOBAL SAFETY REPORTING COMPLIANCE DRIVE DEMAND

- 9.12 RISK-BASED QUALITY MANAGEMENT SOLUTIONS

- 9.12.1 ICH E6(R3) MANDATE ELEVATES RBQM FROM BEST PRACTICE TO REGULATORY NECESSITY

- 9.13 OTHER SOLUTIONS

10 ECLINICAL SOLUTIONS MARKET, BY DEPLOYMENT MODE

- 10.1 INTRODUCTION

- 10.2 WEB-HOSTED & CLOUD-BASED MODELS

- 10.2.1 SCALABLE SAAS INFRASTRUCTURE AND DECENTRALIZED TRIAL EXPANSION CEMENT CLOUD LEADERSHIP

- 10.3 ON-PREMISES MODELS

- 10.3.1 LEGACY INTEGRATION CONSTRAINS DATA SOVEREIGNTY REQUIREMENTS SUSTAIN RESIDUAL DEMAND

11 ECLINICAL SOLUTIONS MARKET, BY APPLICATION

- 11.1 INTRODUCTION

- 11.2 DATA COLLECTION

- 11.2.1 MULTI-MODAL DATA SOURCES AND PATIENT-CENTRICITY TRANSFORM COLLECTION ARCHITECTURES

- 11.3 DOCUMENT MANAGEMENT & STORAGE

- 11.3.1 AUDIT-READY REGULATORY DOCUMENTATION DEMANDS ACCELERATE CLOUD REPOSITORY ADOPTION

- 11.4 SUPPLY MANAGEMENT

- 11.4.1 COMPLEX BIOLOGICS PIPELINES AND DIRECT-TO-PATIENT MODELS DEMAND PRECISION SUPPLY VISIBILITY

- 11.5 DATA ANALYTICS

- 11.5.1 REAL-TIME INSIGHTS AND PREDICTIVE INTELLIGENCE ACCELERATE TRIAL DECISION-MAKING

- 11.6 CLINICAL TRIAL OPERATIONS

- 11.6.1 OUTSOURCING GROWTH AND SITE ACTIVATION SPEED DRIVE INTEGRATED OPERATIONS PLATFORM DEMAND

- 11.7 REGULATORY INFORMATION MANAGEMENT

- 11.7.1 ESCALATING REGULATORY COMPLEXITY AND ECTD TRANSITION PRIORITIES DEMAND UNIFIED COMPLIANCE PLATFORMS

- 11.8 OTHER APPLICATIONS

12 ECLINICAL SOLUTIONS MARKET, BY CLINICAL TRIAL PHASE

- 12.1 INTRODUCTION

- 12.2 PHASE I

- 12.2.1 NOVEL THERAPEUTIC MODALITIES AND ADAPTIVE DESIGNS INTENSIFY EARLY-PHASE DIGITAL REQUIREMENTS

- 12.3 PHASE II

- 12.3.1 BIOMARKER-DRIVEN DESIGNS AND PROOF-OF-CONCEPT EFFICIENCY DEMANDS DRIVE PLATFORM INVESTMENT

- 12.4 PHASE III

- 12.4.1 GLOBAL MULTI-SITE SCALE AND SUBMISSION-READINESS DEMANDS SUSTAIN DOMINANT PLATFORM INVESTMENT

- 12.5 PHASE IV

- 12.5.1 POST-MARKET SAFETY REQUIREMENTS AND REAL-WORLD EVIDENCE GENERATION EXPAND SCOPE

13 ECLINICAL SOLUTIONS MARKET, BY TRIAL MODEL

- 13.1 INTRODUCTION

- 13.2 TRADITIONAL SITE-BASED TRIAL SOLUTIONS

- 13.2.1 ESTABLISHED INFRASTRUCTURE AND REGULATORY CONVENTIONS SUSTAIN CORE PLATFORM DEMAND

- 13.3 HYBRID TRIAL SOLUTIONS

- 13.3.1 FLEXIBLE PROTOCOL ARCHITECTURE AND PATIENT RETENTION BENEFITS DRIVE HYBRID MODEL LEADERSHIP

- 13.4 DECENTRALIZED CLINICAL TRIAL SOLUTIONS

- 13.4.1 REGULATORY ENDORSEMENT AND WEARABLE DATA INTEGRATION VALIDATE DCT PLATFORM ECOSYSTEM

14 ECLINICAL SOLUTIONS MARKET, BY THERAPEUTIC AREA

- 14.1 INTRODUCTION

- 14.2 ONCOLOGY

- 14.2.1 BIOMARKER-DRIVEN PRECISION TRIALS AND AI-POWERED PATIENT MATCHING ELEVATE PLATFORM DEMANDS

- 14.3 CNS & NEUROLOGY

- 14.3.1 COMPLEX ENDPOINT VALIDATION AND PATIENT-CENTRIC DATA COLLECTION DRIVE ECOA-LED GROWTH

- 14.4 CARDIOVASCULAR & METABOLIC DISEASES

- 14.4.1 LARGE-SCALE OUTCOMES TRIALS AND WEARABLE ENDPOINT INTEGRATION DRIVE PLATFORM COMPLEXITY

- 14.5 RARE DISEASES

- 14.5.1 SMALL PATIENT POPULATIONS AND DECENTRALIZED ACCESS REQUIREMENTS ACCELERATE DIGITAL TRIAL MODELS

- 14.6 INFECTIOUS DISEASES

- 14.6.1 PANDEMIC PREPAREDNESS MANDATES AND RAPID DEPLOYMENT IMPERATIVES ELEVATE ECLINICAL AGILITY

- 14.7 RESPIRATORY DISEASES

- 14.7.1 REMOTE PULMONARY MONITORING AND DIGITAL SPIROMETRY INTEGRATION SHAPE PLATFORM REQUIREMENTS

- 14.8 OTHER THERAPEUTIC AREAS

15 ECLINICAL SOLUTIONS MARKET, BY END USER

- 15.1 INTRODUCTION

- 15.2 PHARMACEUTICAL & BIOPHARMACEUTICAL COMPANIES

- 15.2.1 ENTERPRISE PLATFORM CONSOLIDATION AND AI INVESTMENT DRIVE MARKET LEADERSHIP

- 15.3 CONTRACT RESEARCH ORGANIZATIONS

- 15.3.1 OUTSOURCING TAILWINDS AND ECOSYSTEM PARTNERSHIPS POSITION CROS AS FASTEST-GROWING END USERS

- 15.4 CONSULTING SERVICE COMPANIES

- 15.4.1 TECHNOLOGY COMPLEXITY AND REGULATORY CHANGE MANAGEMENT DRIVE ECLINICAL CONSULTING DEMAND

- 15.5 MEDICAL DEVICE MANUFACTURERS

- 15.5.1 EU MDR COMPLIANCE AND COMBINATION PRODUCT COMPLEXITY DRIVE DEVICE ECLINICAL INVESTMENT

- 15.6 HOSPITALS & HEALTHCARE PROVIDERS

- 15.6.1 INVESTIGATOR-INITIATED TRIAL EXPANSION AND EHR INTEGRATION DRIVE INSTITUTIONAL ECLINICAL ADOPTION

- 15.7 ACADEMIC RESEARCH INSTITUTES

- 15.7.1 GOVERNMENT RESEARCH FUNDING AND PLATFORM TRIAL PARTICIPATION EXPAND INSTITUTIONAL ECLINICAL NEEDS

- 15.8 GOVERNMENT ORGANIZATIONS

- 15.8.1 NATIONAL RESEARCH INFRASTRUCTURE PROGRAMS DRIVE ADOPTION

- 15.9 OTHER END USERS

16 ECLINICAL SOLUTIONS MARKET, BY REGION

- 16.1 INTRODUCTION

- 16.2 NORTH AMERICA

- 16.2.1 US

- 16.2.1.1 Regulatory modernization and DCT adoption powering platform-wide digital transformation

- 16.2.2 CANADA

- 16.2.2.1 Modernized clinical trial regulations catalyzing cloud-based eClinical adoption

- 16.2.1 US

- 16.3 EUROPE

- 16.3.1 GERMANY

- 16.3.1.1 Medical Research Act and health data infrastructure driving enterprise eClinical deployment

- 16.3.2 UK

- 16.3.2.1 MHRA reform and NHS partnership establishing nation as global clinical trial destination

- 16.3.3 FRANCE

- 16.3.3.1 Life sciences capital investment and early-phase innovation accelerating platform adoption

- 16.3.4 ITALY

- 16.3.4.1 AIFA modernization and NRRP investments enabling digital clinical infrastructure scale-up

- 16.3.5 SPAIN

- 16.3.5.1 National clinical research strategy and industry partnerships fueling technology investment

- 16.3.6 REST OF EUROPE

- 16.3.1 GERMANY

- 16.4 ASIA PACIFIC

- 16.4.1 CHINA

- 16.4.1.1 NMPA regulatory reforms and innovation pipeline driving enterprise eClinical platform scale-up

- 16.4.2 INDIA

- 16.4.2.1 CDSCO regulatory overhaul and CRO ecosystem expansion powering rapid EDC and CTMS adoption

- 16.4.3 JAPAN

- 16.4.3.1 PMDA-ICH harmonization and advanced therapy trials sustaining premium eClinical demand

- 16.4.4 AUSTRALIA

- 16.4.4.1 Government clinical trial investment and TGA ICH alignment strengthening research technology infrastructure

- 16.4.5 SOUTH KOREA

- 16.4.5.1 Digital Medical Products Act and biotech government funding accelerating clinical technology integration

- 16.4.6 REST OF ASIA PACIFIC

- 16.4.1 CHINA

- 16.5 LATIN AMERICA

- 16.5.1 BRAZIL

- 16.5.1.1 Landmark Clinical Research Law and ANVISA digital submissions transforming trial technology requirements

- 16.5.2 MEXICO

- 16.5.2.1 Government initiatives to enhance digital infrastructure of healthcare to propel market

- 16.5.3 REST OF LATIN AMERICA

- 16.5.1 BRAZIL

- 16.6 MIDDLE EAST & AFRICA

- 16.6.1 GCC

- 16.6.1.1 SAUDI ARABIA

- 16.6.1.1.1 Vision 2030 Health Transformation Program establishing nation as clinical research hub

- 16.6.1.2 UAE

- 16.6.1.2.1 UAE Vision 2031 and Abu Dhabi life sciences ecosystem driving regional eClinical investment

- 16.6.1.3 Rest of GCC

- 16.6.1.1 SAUDI ARABIA

- 16.6.2 SOUTH AFRICA

- 16.6.2.1 Leading clinical research hub in Africa with strong infrastructure driving adoption of eClinical solutions

- 16.6.3 REST OF MIDDLE EAST & AFRICA

- 16.6.1 GCC

17 COMPETITIVE LANDSCAPE

- 17.1 OVERVIEW

- 17.2 KEY PLAYER STRATEGIES/RIGHT TO WIN, 2023-2026

- 17.3 REVENUE ANALYSIS, 2021-2025

- 17.4 MARKET SHARE ANALYSIS, 2025

- 17.5 BRAND COMPARISON

- 17.6 COMPANY VALUATION AND FINANCIAL METRICS

- 17.7 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2025

- 17.7.1 STARS

- 17.7.2 EMERGING LEADERS

- 17.7.3 PERVASIVE PLAYERS

- 17.7.4 PARTICIPANTS

- 17.7.5 COMPANY FOOTPRINT: KEY PLAYERS, 2025

- 17.7.5.1 Company footprint

- 17.7.5.2 Region footprint

- 17.7.5.3 Product footprint

- 17.7.5.4 Application footprint

- 17.7.5.5 Clinical trial phase footprint

- 17.7.5.6 End-user footprint

- 17.8 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2025

- 17.8.1 PROGRESSIVE COMPANIES

- 17.8.2 RESPONSIVE COMPANIES

- 17.8.3 DYNAMIC COMPANIES

- 17.8.4 STARTING BLOCKS

- 17.8.5 COMPETITIVE BENCHMARKING: STARTUPS/SMES, 2025

- 17.8.5.1 List of startups/SMES

- 17.8.5.2 Competitive benchmarking of startups/SMEs

- 17.9 COMPETITIVE SCENARIO

- 17.9.1 PRODUCT LAUNCHES/ENHANCEMENTS

- 17.9.2 DEALS

- 17.9.3 EXPANSIONS

- 17.9.4 OTHER DEVELOPMENTS

18 COMPANY PROFILES

- 18.1 KEY PLAYERS

- 18.1.1 MEDIDATA (DASSAULT SYSTEMES)

- 18.1.1.1 Business overview

- 18.1.1.2 Products offered

- 18.1.1.3 Recent developments

- 18.1.1.3.1 Product launches/enhancements

- 18.1.1.3.2 Deals

- 18.1.1.4 MnM view

- 18.1.1.4.1 Right to win

- 18.1.1.4.2 Strategic choices

- 18.1.1.4.3 Weaknesses and competitive threats

- 18.1.2 VEEVA SYSTEMS INC.

- 18.1.2.1 Business overview

- 18.1.2.2 Products offered

- 18.1.2.3 Recent developments

- 18.1.2.3.1 Product launches/enhancements

- 18.1.2.3.2 Deals

- 18.1.2.4 MnM view

- 18.1.2.4.1 Right to win

- 18.1.2.4.2 Strategic choices

- 18.1.2.4.3 Weaknesses and competitive threats

- 18.1.3 IQVIA

- 18.1.3.1 Business overview

- 18.1.3.2 Products offered

- 18.1.3.3 Recent developments

- 18.1.3.3.1 Deals

- 18.1.3.3.2 Product launches/enhancements

- 18.1.3.4 MnM view

- 18.1.3.4.1 Right to win

- 18.1.3.4.2 Strategic choices

- 18.1.3.4.3 Weaknesses and competitive threats

- 18.1.4 ICON PLC

- 18.1.4.1 Business overview

- 18.1.4.2 Products offered

- 18.1.4.3 Recent developments

- 18.1.4.3.1 Product launches/enhancements

- 18.1.4.3.2 Deals

- 18.1.4.4 MnM view

- 18.1.4.4.1 Right to win

- 18.1.4.4.2 Strategic choices

- 18.1.4.4.3 Weaknesses and competitive threats

- 18.1.5 ORACLE

- 18.1.5.1 Business overview

- 18.1.5.2 Products offered

- 18.1.5.3 Recent developments

- 18.1.5.3.1 Product launches/enhancements

- 18.1.5.3.2 Deals

- 18.1.5.4 MnM view

- 18.1.5.4.1 Right to win

- 18.1.5.4.2 Strategic choices

- 18.1.5.4.3 Weaknesses and competitive threats

- 18.1.6 SIGNANT HEALTH

- 18.1.6.1 Business overview

- 18.1.6.2 Products offered

- 18.1.6.3 Recent developments

- 18.1.6.3.1 Product launches/enhancements

- 18.1.6.3.2 Deals

- 18.1.7 CLARIO

- 18.1.7.1 Business overview

- 18.1.7.2 Products offered

- 18.1.7.3 Recent developments

- 18.1.7.3.1 Product launches/enhancements

- 18.1.7.3.2 Deals

- 18.1.8 ECLINICAL SOLUTIONS LLC

- 18.1.8.1 Business overview

- 18.1.8.2 Products offered

- 18.1.8.3 Recent developments

- 18.1.8.3.1 Product launches/enhancements

- 18.1.8.3.2 Deals

- 18.1.9 CLINION

- 18.1.9.1 Business overview

- 18.1.9.2 Products offered

- 18.1.9.3 Recent developments

- 18.1.9.3.1 Product launches/enhancements

- 18.1.9.3.2 Deals

- 18.1.10 MAXISIT

- 18.1.10.1 Business overview

- 18.1.10.2 Products offered

- 18.1.10.3 Recent developments

- 18.1.10.3.1 Product launches/enhancements

- 18.1.11 4G CLINICAL

- 18.1.11.1 Business overview

- 18.1.11.2 Products offered

- 18.1.11.3 Recent developments

- 18.1.11.3.1 Deals

- 18.1.12 FOUNTAYN

- 18.1.12.1 Business overview

- 18.1.12.2 Products offered

- 18.1.12.3 Recent developments

- 18.1.12.3.1 Deals

- 18.1.13 SAAMA

- 18.1.13.1 Business overview

- 18.1.13.2 Products offered

- 18.1.13.3 Recent developments

- 18.1.13.3.1 Product launches/enhancements

- 18.1.13.3.2 Deals

- 18.1.14 SUVODA LLC

- 18.1.14.1 Business overview

- 18.1.14.2 Products offered

- 18.1.14.3 Recent developments

- 18.1.14.3.1 Product launches/enhancements

- 18.1.14.3.2 Deals

- 18.1.15 ADVARRA

- 18.1.15.1 Business overview

- 18.1.15.2 Products offered

- 18.1.15.3 Recent developments

- 18.1.15.3.1 Product launches/enhancements

- 18.1.15.3.2 Deals

- 18.1.16 CAIDYA

- 18.1.16.1 Business overview

- 18.1.16.2 Products offered

- 18.1.16.3 Recent developments

- 18.1.16.3.1 Deals

- 18.1.16.3.2 Expansions

- 18.1.16.3.3 Other developments

- 18.1.17 OPENCLINICA, LLC

- 18.1.17.1 Business overview

- 18.1.17.2 Products offered

- 18.1.17.3 Recent developments

- 18.1.17.3.1 Product launches/enhancements

- 18.1.17.3.2 Deals

- 18.1.18 EVIDENTIQ

- 18.1.18.1 Business overview

- 18.1.18.2 Products offered

- 18.1.18.3 Recent developments

- 18.1.18.3.1 Product launches/enhancements

- 18.1.18.3.2 Deals

- 18.1.19 ENNOV

- 18.1.19.1 Business overview

- 18.1.19.2 Products offered

- 18.1.19.3 Recent developments

- 18.1.19.3.1 Product launches/enhancements

- 18.1.19.3.2 Deals

- 18.1.20 PERCEPTIVE

- 18.1.20.1 Business overview

- 18.1.20.2 Products offered

- 18.1.20.3 Recent developments

- 18.1.20.3.1 Product launches/enhancements

- 18.1.20.3.2 Deals

- 18.1.1 MEDIDATA (DASSAULT SYSTEMES)

- 18.2 OTHER PLAYERS

- 18.2.1 ANJU SOFTWARE INC.

- 18.2.2 MEDRIO

- 18.2.3 CASTOR

- 18.2.4 REALTIME SOFTWARE SOLUTIONS, LLC

- 18.2.5 OBVIO HEALTH USA, INC.

19 RESEARCH METHODOLOGY

- 19.1 RESEARCH APPROACH

- 19.1.1 SECONDARY RESEARCH

- 19.1.1.1 Key data from secondary sources

- 19.1.2 PRIMARY RESEARCH

- 19.1.2.1 Primary sources

- 19.1.2.2 Key data from primary sources

- 19.1.2.3 Breakdown of primary interviews

- 19.1.2.4 Insights from primary experts

- 19.1.1 SECONDARY RESEARCH

- 19.2 RESEARCH METHODOLOGY

- 19.3 MARKET SIZE ESTIMATION

- 19.4 DATA TRIANGULATION

- 19.5 MARKET SHARE ESTIMATION

- 19.6 RESEARCH ASSUMPTIONS

- 19.7 RESEARCH LIMITATIONS

- 19.7.1 METHODOLOGY-RELATED

- 19.7.2 SCOPE-RELATED

- 19.8 RISK ASSESSMENT

20 APPENDIX

- 20.1 DISCUSSION GUIDE

- 20.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 20.3 CUSTOMIZATION OPTIONS

- 20.4 RELATED REPORTS

- 20.5 AUTHOR DETAILS