|

시장보고서

상품코드

2082819

배송 드론 시장 : 컴포넌트별, 적재량별, 항속거리별, 항속 시간별, 플랫폼별, 추진 방식별, 용도별, 순항속도별, 최대 이륙 중량(MTOW)별, 지역별 - 예측(-2031년)Delivery Drones Market by Payload Capacity (Up to 2, 2-5, 5-10 Kg), Range (Up to 20, 20-50, 50-100, 100-200 Km), MTOW (Up to 25, 25-55, 55-100 Kg), Endurance (Up to 30, 30-90, 90-180 Minutes), Platform, Application, and Region - Global Forecast to 2031 |

||||||

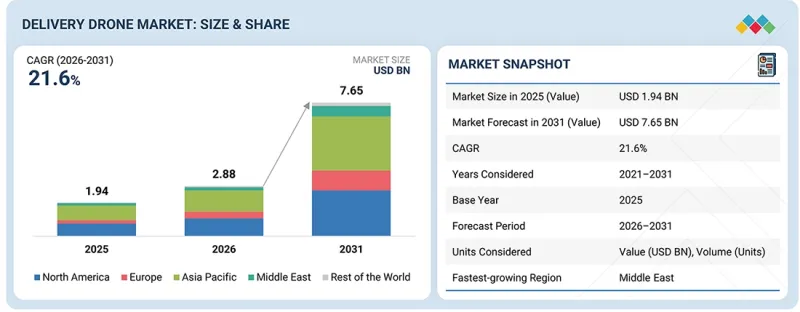

배송 드론 시장 규모는 예측 기간 중에 CAGR 21.6%로 확대되어 2026년 28억 8,000만 달러에서 2031년에는 76억 5,000만 달러에 이를 전망입니다.

또한 출하 대수는 2026년 11만 4,939대에서 2031년에는 29만 2,544대로 증가할 것으로 예측됩니다. 배송 드론 업계에서는 시간적 제약이 있는 긴급 물류 및 의료 분야에서 드론의 활용이 확대됨에 따라 수요가 증가하고 있습니다.

| 조사 범위 | |

|---|---|

| 조사 대상 기간 | 2020-2031년 |

| 기준연도 | 2025년 |

| 예측 기간 | 2026-2031년 |

| 산정 단위 | 금액(10억 달러) |

| 부문 | 컴포넌트별, 적재량별, 항속거리별, 항속 시간별, 플랫폼별, 추진 방식별, 용도별, 순항속도별, 최대 이륙 중량(MTOW)별, 지역별 |

| 대상 지역 | 북미, 유럽, 아시아태평양, 기타 지역 |

의료 제공업체, 공공기관, 병원은 외딴 지역이나 의료 서비스가 미치지 않는 지역으로 의약품, 혈액 샘플, 백신, 응급 의료 물자를 수송하기 위해 드론을 활용하고 있습니다. 이로 인해 배송 드론의 용도는 소포 배송의 범위를 넘어, 전문 배송 서비스에 대한 장기적인 수요를 뒷받침하고 있습니다.

'순항 속도별로는 예측 기간 동안 80-120 km/h 구간이 가장 큰 비중을 차지할 것으로 예측됩니다.'

80-120 km/h(VV1.1) 구간은 이 속도 범위가 대부분의 상업용 배송 업무에 적합하기 때문에 앞으로도 주요 순항 속도 구간으로 남아 있을 것으로 예측됩니다. 이 속도 범위는 배송 시간, 비행 효율, 배터리 소모량 간의 균형이 뛰어나며, 소포 배송, 의료 물류는 물론 지역 간 운송에도 적합합니다. 많은 배송 드론 제조업체들은 도시와 지방 모두의 배송 경로에서 신뢰성 높은 운용이 가능하도록, 이 속도 범위 내에서 작동할 수 있도록 상용 플랫폼을 설계하고 있습니다.

'플랫폼별로는 2026년부터 2031년에 걸쳐 하이브리드 부문이 가장 높은 연평균 성장률(CAGR)을 기록하며 성장할 것으로 전망됩니다.'

하이브리드(VV2.1) 부문은 고정익 드론과 멀티로터 드론의 장점을 모두 갖추고 있어, 예측 기간 동안 가장 높은 성장률을 보일 것으로 전망됩니다. 하이브리드 드론은 수직 이착륙이 가능하면서도, 더 뛰어난 비행 효율로 장거리를 비행할 수 있습니다. 따라서 소포 배송, 의료 물류, 나아가 외딴 지역으로의 배송과 같은 용도에 적합합니다. 상업용 배송 네트워크의 확대와 장거리 드론 운용 수요가 증가함에 따라, 하이브리드형 배송 드론의 도입은 꾸준히 늘어날 것으로 예측됩니다.

'중동은 예측 기간 동안 가장 빠르게 성장할 지역 시장이 될 것으로 전망됩니다.'

중동(VV3.1)은 주로 각국 정부가 유리한 규제와 드론 인프라에 대한 투자를 통해 드론의 상업적 활용을 지원하고 있기 때문에 예측 기간 동안 가장 높은 성장률을 보일 것으로 전망됩니다. 전자상거래, 의료, 물류 분야에서 신속한 배송 서비스에 대한 수요가 증가함에 따라, 해당 지역 전체에서 배송 드론의 도입이 촉진되고 있습니다. 또한, 스마트 시티 개발과 자율 주행 시스템의 확산에 따라 상업용 드론 배송 서비스의 기회가 더욱 확대되고 있습니다. 이러한 요인들이 중동의 배송 드론 시장 성장을 뒷받침할 것으로 예측됩니다.

조사 범위:

본 시장 조사는 배송 드론 시장의 다양한 부문 및 하위 부문을 대상으로 합니다. 본 조사는 각 지역 및 지역별 해당 시장 규모와 성장 가능성을 추정하는 것을 목적으로 합니다. 또한, 시장 내 주요 기업에 대한 상세한 경쟁 분석, 기업 프로파일, 제품 및 사업 제공과 관련된 주요 관찰 사항, 최근 동향, 그리고 각 기업이 채택한 주요 시장 전략에 대해서도 종합적으로 다루고 있습니다.

이 보고서를 구매해야 하는 이유:

본 보고서는 시장을 선도하는 기업 및 신규 진출기업을 대상으로, 배송 드론 시장 전체의 매출액에 관한 가장 정확한 추정치를 제공합니다. 또한, 이해관계자들이 경쟁 구도를 이해하고, 자사의 비즈니스를 더 나은 위치로 이끌며, 적절한 시장 진출 전략을 수립하기 위한 추가적인 인사이트를 얻는 데 도움이 됩니다. 또한, 본 보고서는 이해관계자들이 시장 동향을 파악하는 데 도움이 되며, 주요 시장 성장 촉진요인, 억제요인, 과제 및 기회에 관한 정보를 제공합니다.

본 보고서에서는 다음 사항에 대한 인사이트를 제공합니다.

- 시장 성장 촉진요인(신속한 라스트 마일 배송에 대한 수요 증가, 자율 비행 기술의 발전), 제약 요인(기상 조건에 좌우되는 운영, 적재량 제한), 기회(소매 및 소포 배송 분야에서의 드론 도입 확대, 의료 및 중요 물자 물류 네트워크의 확대), 과제(공역 통합 및 교통 관리, 사회적 수용, 사생활 보호, 소음에 대한 우려)

- 시장 침투도 : 시장을 선도하는 주요 기업들이 제공하는 배송 드론에 관한 종합적인 정보

- 제품 개발/혁신 : 배송 드론 시장의 향후 기술, 연구개발 활동 및 신제품 출시에 관한 상세한 분석

- 시장 개발: 다양한 지역의 수익성이 높은 시장에 대한 종합적인 정보

- 시장의 다양화: 배송 드론 시장의 신제품, 미개척 지역, 최근 동향 및 투자에 관한 종합적인 정보

- 경쟁사 분석 : 배송 드론 시장의 주요 기업들 시장 점유율, 성장 전략, 제품 및 생산 능력에 대한 상세한 분석

자주 묻는 질문

목차

제1장 서론

제2장 주요 요약

제3장 프리미엄 인사이트

제4장 시장 개요

제5장 업계 동향

제6장 기술 진보, AI의 영향, 특허, 혁신, 그리고 향후 응용

제7장 지속가능성과 규제 상황

제8장 고객 현황과 구매 행동

제9장 배송 드론 시장(컴포넌트별)

제10장 배송 드론 시장(적재량별)

제11장 배송 드론 시장(항속거리별)

제12장 배송 드론 시장(항속 시간 별)

제13장 배송 드론 시장(플랫폼별)

제14장 배송 드론 시장(추진 방식별)

제15장 배송 드론 시장(용도별)

제16장 배송 드론 시장(순항속도별)

제17장 배송 드론 시장(최대 이륙 중량별)

제18장 배송 드론 시장(지역별)

제19장 경쟁 구도

제20장 기업 개요

제21장 조사 방법

제22장 부록

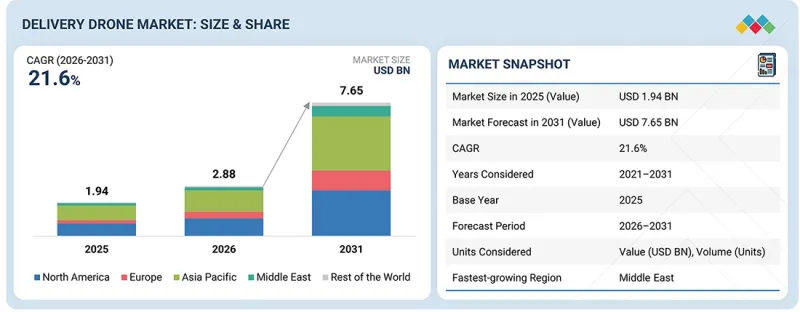

LSH 26.07.14The delivery drone market is projected to grow from USD 2.88 billion in 2026 to USD 7.65 billion by 2031 at a CAGR of 21.6% during the forecast period, and in terms of volume, the market is projected to grow from 114,939 units in 2026 to 292,544 units by 2031. The delivery drone industry is seeing higher demand as drones are increasingly used for time-sensitive emergency logistics and healthcare.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2020-2031 |

| Base Year | 2025 |

| Forecast Period | 2026-2031 |

| Units Considered | Value (USD Billion) |

| Segments | By Payload Capacity, Platform, Application and Region |

| Regions covered | North America, Europe, APAC, RoW |

Healthcare providers, public agencies, and hospitals are using drones to transport medicines, blood samples, vaccines, and emergency medical supplies to remote and underserved areas. This is expanding the use of delivery drones beyond parcel delivery and supporting long-term demand for specialized delivery services.

"By cruise speed, the 80-120 KM/H segment is projected to be the most dominant during the forecast period."

The 80-120 KM/H [VV1.1]segment is expected to remain the leading cruise speed segment because this speed range is suitable for most commercial delivery operations. It provides a good balance between delivery time, flight efficiency, and battery consumption, making it suitable for parcel delivery, healthcare logistics, and also for regional transportation. Many delivery drone manufacturers design their commercial platforms to operate within this speed range, as it supports reliable operations across both urban and rural delivery routes.

"By platform, the hybrid segment is projected to grow at the highest CAGR from 2026 to 2031."

The hybrid [VV2.1]segment is projected to grow at the highest rate during the forecast period because it combines the advantages of both fixed wing as well as multirotor drones. Hybrid drones can take off and land vertically while covering longer distances with better flight efficiency. This makes them suitable for applications such as parcel delivery, medical logistics, and deliveries to remote locations as well. As commercial delivery networks expand and demand increases for longer-range drone operations, the adoption of hybrid delivery drones is expected to grow steadily.

"The Middle East is projected to be the fastest-growing regional market during the forecast period."

The Midd[VV3.1]le East is projected to grow at the fastest rate during the forecast period mainly because governments are supporting the commercial use of drones through favorable regulations and investments in drone infrastructure. The growing demand for faster delivery services in e-commerce, healthcare, and logistics is increasing the adoption of delivery drones across the region. In addition, smart city developments and the expansion of autonomous transportation systems are creating more opportunities for commercial drone delivery services. These factors are expected to support the growth of the delivery drone market in the Middle East.

The breakdown of profiles for primary participants in the delivery drone market is provided below:

- By Company Type: Tier 1 - 35%, Tier 2 - 40%, and Tier 3 - 25%

- By Designation: C-level - 20%, Director-level - 30%, and Others - 50%

- By Region: North America - 40%, Europe - 35%, Asia Pacific - 15%, Middle East - 5%, and Rest of the World (RoW) - 5%

Research Coverage:

This market study covers the delivery drone market across various segments and subsegments. It aims to estimate the size and growth potential of this market across different parts and regions. This study also includes an in-depth competitive analysis of the key players in the market, their company profiles, key observations related to their products and business offerings, recent developments, and key market strategies they adopted.

Reasons to buy this report:

The report will help the market leaders/new entrants with information on the closest approximations of the revenue numbers for the overall delivery drone market. It will also help stakeholders understand the competitive landscape and gain more insights to position their businesses better and plan suitable go-to-market strategies. The report will also help stakeholders understand the market pulse and will provide information on key market drivers, restraints, challenges, and opportunities.

The report provides insights into the following pointers:

- Market drivers (rising demand for rapid last-mile delivery, advancements in autonomous flight technologies), restraints (weather-dependent operations, limited payload capacity), opportunities (increasing adoption of drones for fast retail and parcel deliveries, expansion of healthcare and critical supply logistics networks), challenges (airspace integration and traffic management, public acceptance, privacy, and noise concerns)

- Market Penetration: Comprehensive information on delivery drones offered by the top players in the market

- Product Development/Innovation: Detailed insights into upcoming technologies, research & development activities, and product launches in the delivery drone market

- Market Development: Comprehensive information about lucrative markets across varied regions

- Market Diversification: Exhaustive information about new products, untapped geographies, recent developments, and investments in the delivery drone market

- Competitive Assessment: In-depth assessment of market share, growth strategies, products, and manufacturing capabilities of leading players in the delivery drone market

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 STUDY SCOPE

- 1.3.1 MARKET SEGMENTATION

- 1.3.2 INCLUSIONS AND EXCLUSIONS

- 1.4 YEARS CONSIDERED

- 1.5 CURRENCY CONSIDERED

- 1.6 STAKEHOLDERS

2 EXECUTIVE SUMMARY

- 2.1 KEY INSIGHTS & MARKET HIGHLIGHTS

- 2.2 KEY MARKET PARTICIPANTS: MAPPING OF STRATEGIC DEVELOPMENTS

- 2.3 HIGH GROWTH SEGMENTS

- 2.3.1 DISRUPTIVE TRENDS SHAPING MARKET

- 2.4 KEY DISRUPTIVE TRENDS SHAPING DELIVERY DRONE MARKET

- 2.5 REGIONAL SNAPSHOT: MARKET SIZE, GROWTH RATE, AND FORECAST

3 PREMIUM INSIGHTS

- 3.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN DELIVERY DRONE MARKET

- 3.2 DELIVERY DRONE MARKET, BY PAYLOAD CAPACITY

- 3.3 DELIVERY DRONE MARKET, BY RANGE

- 3.4 DELIVERY DRONE MARKET, BY APPLICATION

- 3.5 DELIVERY DRONE MARKET, BY CRUISE SPEED

4 MARKET OVERVIEW

- 4.1 INTRODUCTION

- 4.2 MARKET DYNAMICS

- 4.2.1 DRIVERS

- 4.2.1.1 Rising demand for rapid last-mile delivery

- 4.2.1.2 Advancements in autonomous flight technologies

- 4.2.1.3 Increasing regulatory approvals for commercial drone operations

- 4.2.2 RESTRAINTS

- 4.2.2.1 Limited payload capacity

- 4.2.2.2 Weather-dependent operations

- 4.2.3 OPPORTUNITIES

- 4.2.3.1 Increasing adoption of drones for retail and parcel deliveries

- 4.2.3.2 Development of urban air logistics infrastructure and drone corridors

- 4.2.3.3 Expansion of healthcare and critical supply logistics networks

- 4.2.4 CHALLENGES

- 4.2.4.1 Airspace integration and traffic management

- 4.2.4.2 Public acceptance, privacy, and noise concerns

- 4.2.1 DRIVERS

- 4.3 UNMET NEEDS AND WHITE SPACES

- 4.3.1 COST-EFFECTIVE LARGE-SCALE DRONE DELIVERY OPERATIONS

- 4.3.2 HIGHER PAYLOAD CAPACITY AND LONGER FLIGHT RANGE

- 4.3.3 MIDDLE-MILE LOGISTICS BETWEEN DISTRIBUTION FACILITIES

- 4.3.4 DRONE INFRASTRUCTURE AND AIR LOGISTICS ECOSYSTEMS

- 4.4 INTERCONNECTED MARKETS AND CROSS-SECTOR OPPORTUNITIES

- 4.4.1 E-COMMERCE AND RETAIL LOGISTICS MARKET

- 4.4.2 HEALTHCARE LOGISTICS AND MEDICAL SUPPLY CHAIN MARKET

- 4.4.3 WAREHOUSE, FULFILLMENT, AND SUPPLY CHAIN AUTOMATION MARKET

- 4.4.4 URBAN AIR MOBILITY AND DRONE INFRASTRUCTURE MARKET

- 4.5 STRATEGIC MOVES BY TIER 1/2/3 PLAYERS

5 INDUSTRY TRENDS

- 5.1 ECOSYSTEM ANALYSIS

- 5.1.1 PROMINENT COMPANIES

- 5.1.2 PRIVATE AND SMALL ENTERPRISES

- 5.1.3 END USERS

- 5.2 VALUE CHAIN ANALYSIS

- 5.3 TRADE ANALYSIS

- 5.3.1 IMPORT SCENARIO (HS CODE 880694)

- 5.3.2 EXPORT SCENARIO (HS CODE 880694)

- 5.4 CASE STUDY ANALYSIS

- 5.4.1 AMAZON PRIME AIR USED MK30 DRONE PLATFORM TO ADVANCE URBAN LAST-MILE DELIVERY

- 5.4.2 A2Z DRONE DELIVERY RDS1 REDUCED DELIVERY TIME AND IMPROVES RESIDENTIAL DRONE DELIVERY SAFETY

- 5.4.3 MANNA BUILT COMMERCIAL LAST-MILE DRONE DELIVERY NETWORK FOR FOOD AND PARCEL LOGISTICS

- 5.5 KEY CONFERENCES AND EVENTS (2026)

- 5.6 INVESTMENT AND FUNDING SCENARIO

- 5.7 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- 5.8 MACROECONOMIC OUTLOOK

- 5.8.1 INTRODUCTION

- 5.8.2 GDP TRENDS AND FORECAST

- 5.8.3 TRENDS IN GLOBAL DRONE INDUSTRY

- 5.8.4 TRENDS IN GLOBAL DELIVERY DRONE INDUSTRY

- 5.9 PRICING ANALYSIS

- 5.9.1 INDICATIVE PRICING ANALYSIS, BY PAYLOAD CAPACITY, 2025 (USD)

- 5.9.2 INDICATIVE PRICING ANALYSIS, BY RANGE, 2025 (USD)

- 5.9.3 INDICATIVE PRICING ANALYSIS, BY APPLICATION, 2025 (USD)

- 5.10 VOLUME DATA

- 5.11 IMPACT OF 2025 US TARIFFS

- 5.11.1 INTRODUCTION

- 5.11.2 KEY TARIFF RATES

- 5.11.3 PRICE IMPACT ANALYSIS

- 5.11.4 IMPACT ON COUNTRY/REGION

- 5.11.4.1 US

- 5.11.4.2 Europe

- 5.11.4.3 Asia Pacific

- 5.11.5 IMPACT ON END-USE INDUSTRIES

6 TECHNOLOGICAL ADVANCEMENTS, AI-DRIVEN IMPACT, PATENTS, INNOVATIONS, AND FUTURE APPLICATIONS

- 6.1 KEY TECHNOLOGIES

- 6.1.1 AUTONOMOUS NAVIGATION AND FLIGHT CONTROL SYSTEMS

- 6.1.2 SENSE-AND-AVOID SYSTEMS

- 6.1.3 ELECTRIC PROPULSION AND ENERGY STORAGE SYSTEMS

- 6.2 COMPLEMENTARY TECHNOLOGIES

- 6.2.1 UNMANNED TRAFFIC MANAGEMENT (UTM) SYSTEMS

- 6.2.2 5G AND ADVANCED COMMUNICATION NETWORKS

- 6.2.3 FLEET MANAGEMENT AND LOGISTICS SOFTWARE

- 6.3 ADJACENT TECHNOLOGIES

- 6.3.1 WAREHOUSE AND LOGISTICS AUTOMATION TECHNOLOGIES

- 6.3.2 ADVANCED BATTERY TECHNOLOGIES

- 6.3.3 URBAN AIR MOBILITY TECHNOLOGIES

- 6.4 TECHNOLOGY ROADMAP

- 6.5 PATENT ANALYSIS

- 6.6 FUTURE APPLICATIONS

- 6.6.1 IMPACT OF AI/GENERATIVE AI

- 6.6.2 IMPLEMENTATION OF AI IN DELIVERY DRONE MARKET: TOP USE CASES AND MARKET POTENTIAL

- 6.6.3 IMPLEMENTATION OF AI IN DELIVERY DRONE MARKET: CASE STUDIES

- 6.6.4 INTERCONNECTED ECOSYSTEM AND IMPACT ON MARKET PLAYERS

- 6.6.5 CLIENTS' READINESS TO ADOPT AI/GENERATIVE AI

7 SUSTAINABILITY AND REGULATORY LANDSCAPE

- 7.1 REGIONAL REGULATIONS AND COMPLIANCE

- 7.1.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 7.1.2 KEY REGULATIONS

- 7.1.3 INDUSTRY STANDARDS

- 7.2 SUSTAINABILITY INITIATIVES

- 7.2.1 ADOPTION OF ELECTRIC DELIVERY DRONE FLEETS

- 7.2.2 OPTIMIZATION OF LAST-MILE LOGISTICS USING DRONE DELIVERY

- 7.2.3 ENERGY-EFFICIENT FLIGHT OPERATIONS AND ROUTE OPTIMIZATION

- 7.2.4 BATTERY LIFECYCLE MANAGEMENT AND RECYCLING

- 7.2.5 USE OF RENEWABLE ENERGY FOR DRONE CHARGING INFRASTRUCTURE

- 7.3 CERTIFICATIONS, LABELING, AND ECO-STANDARDS

8 CUSTOMER LANDSCAPE & BUYER BEHAVIOR

- 8.1 DECISION-MAKING PROCESS

- 8.2 BUYER STAKEHOLDERS AND BUYING EVALUATION CRITERIA

- 8.2.1 BUYING EVALUATION CRITERIA

- 8.2.2 BUYING CRITERIA

- 8.3 ADOPTION BARRIERS & INTERNAL CHALLENGES

- 8.4 UNMET NEEDS OF VARIOUS END-USE INDUSTRIES

9 DELIVERY DRONE MARKET, BY COMPONENT

- 9.1 INTRODUCTION

- 9.2 AIRFRAME & STRUCTURAL ASSEMBLY

- 9.2.1 LIGHTWEIGHT COMPOSITE MATERIALS AND AERODYNAMIC DESIGNS TO DRIVE SEGMENTAL GROWTH

- 9.3 PROPULSION & PROPELLERS

- 9.3.1 HIGHER FLIGHT EFFICIENCY AND LOWER NOISE LEVELS TO DRIVE SEGMENTAL GROWTH

- 9.4 BATTERY & POWER SYSTEMS

- 9.4.1 HIGHER ENERGY DENSITY AND FASTER CHARGING TECHNOLOGIES TO DRIVE SEGMENTAL GROWTH

- 9.5 AVIONICS, FLIGHT CONTROL & NAVIGATION SYSTEMS

- 9.5.1 ADVANCED SENSORS AND AUTONOMOUS NAVIGATION SYSTEMS TO DRIVE AVIONICS, FLIGHT CONTROL & NAVIGATION SYSTEMS SEGMENT

- 9.6 COMMUNICATION, CONNECTIVITY & ANTENNA SYSTEMS

- 9.6.1 RELIABLE CONNECTIVITY TO BECOME KEY ENABLER FOR SCALABLE DELIVERY DRONE OPERATIONS

- 9.7 PAYLOAD / CARGO HANDLING SYSTEMS

- 9.7.1 PRECISION CARGO HANDLING SOLUTIONS TO ENABLE WIDER RANGE OF DELIVERY APPLICATIONS

- 9.8 EMBEDDED SOFTWARE & AUTONOMY SYSTEMS

- 9.8.1 SOFTWARE PLATFORMS TO BECOME BACKBONE OF COMMERCIAL DRONE FLEETS

- 9.9 OTHERS

10 DELIVERY DRONE MARKET, BY PAYLOAD CAPACITY

- 10.1 INTRODUCTION

- 10.2 UP TO 2 KG

- 10.2.1 HIGH-FREQUENCY LAST-MILE DELIVERIES TO SUPPORT GROWTH

- 10.3 ABOVE 2-5 KG

- 10.3.1 BALANCING PAYLOAD CAPACITY AND OPERATING EFFICIENCY TO SUPPORT GROWTH

- 10.4 ABOVE 5-10 KG

- 10.4.1 GROWING USE OF DRONES FOR COMMERCIAL AND LIGHT INDUSTRIAL LOGISTICS TO SUPPORT GROWTH

11 DELIVERY DRONE MARKET, BY RANGE

- 11.1 INTRODUCTION

- 11.2 UP TO 20 KM

- 11.2.1 GROWING DEMAND FOR FAST URBAN LAST-MILE DELIVERIES TO DRIVE GROWTH

- 11.3 ABOVE 20-50 KM

- 11.3.1 RISING DEMAND FOR HIGH-FREQUENCY LAST-MILE DELIVERIES TO DRIVE GROWTH

- 11.4 ABOVE 50-100 KM

- 11.4.1 EXPANSION OF REGIONAL LOGISTICS AND HEALTHCARE NETWORKS TO DRIVE GROWTH

- 11.5 100-200 KM

- 11.5.1 GROWING NEED FOR LONG-DISTANCE COMMERCIAL LOGISTICS TO DRIVE GROWTH

12 DELIVERY DRONE MARKET, BY ENDURANCE

- 12.1 INTRODUCTION

- 12.2 BELOW 30 MINUTES

- 12.2.1 HIGH-FREQUENCY DELIVERY OPERATIONS TO DRIVE SEGMENTAL GROWTH

- 12.3 30-90 MINUTES

- 12.3.1 LONGER DELIVERY MISSIONS WITHOUT FREQUENT RECHARGING DRIVE SEGMENTAL GROWTH

- 12.4 ABOVE 90-180 MINUTES

- 12.4.1 EXPANDING REGIONAL DELIVERY MISSIONS TO DRIVE SEGMENTAL GROWTH

13 DELIVERY DRONE MARKET, BY PLATFORM

- 13.1 INTRODUCTION

- 13.2 FIXED WING

- 13.2.1 LONGER FLIGHT RANGE AND HIGHER ENERGY EFFICIENCY TO DRIVE GROWTH

- 13.3 ROTARY WING

- 13.3.1 VERTICAL TAKE-OFF CAPABILITY AND PRECISE DELIVERY OPERATIONS TO DRIVE GROWTH

- 13.3.2 SINGLE ROTOR

- 13.3.3 MULTIROTOR

- 13.4 HYBRID WING

- 13.4.1 COMBINING LONG-RANGE FLIGHT WITH VERTICAL TAKE-OFF CAPABILITY TO DRIVE GROWTH

14 DELIVERY DRONE MARKET, BY PROPULSION TYPE

- 14.1 INTRODUCTION

- 14.2 BATTERY ELECTRIC

- 14.2.1 LOWER OPERATING COSTS AND SIMPLER AIRCRAFT DESIGN TO SUPPORT GROWTH

- 14.3 HYBRID ELECTRIC

- 14.3.1 NEED FOR LONGER FLIGHT TIME AND HIGHER PAYLOAD CAPACITY TO SUPPORT GROWTH

15 DELIVERY DRONE MARKET, BY APPLICATION

- 15.1 INTRODUCTION

- 15.2 LOGISTICS & COURIER

- 15.2.1 NEED FOR FASTER LAST-MILE AND MIDDLE-MILE PARCEL MOVEMENT TO DRIVE SEGMENTAL GROWTH

- 15.3 RETAIL & E-COMMERCE

- 15.3.1 RISING DEMAND FOR SAME-DAY ORDER FULFILMENT TO DRIVE SEGMENTAL GROWTH

- 15.4 FOOD DELIVERY

- 15.4.1 GROWING DEMAND FOR QUICK AND ON-DEMAND FOOD DELIVERIES TO DRIVE SEGMENTAL GROWTH

- 15.5 HEALTHCARE

- 15.5.1 NEED FOR FASTER TRANSPORT OF TIME-SENSITIVE MEDICAL SUPPLIES TO DRIVE SEGMENTAL GROWTH

- 15.6 GOVERNMENT & PUBLIC SAFETY

- 15.6.1 INCREASING USE OF DRONES FOR EMERGENCY RESPONSE AND ESSENTIAL PUBLIC SERVICES TO DRIVE SEGMENTAL GROWTH

- 15.7 MILITARY

- 15.7.1 RISING ADOPTION OF AUTONOMOUS RESUPPLY OPERATIONS TO DRIVE SEGMENTAL GROWTH

- 15.8 INDUSTRIAL & ENERGY

- 15.8.1 NEED TO IMPROVE LOGISTICS TO REMOTE INDUSTRIAL SITES TO DRIVE SEGMENTAL GROWTH

16 DELIVERY DRONE MARKET, BY CRUISE SPEED

- 16.1 INTRODUCTION

- 16.2 UP TO 40 KM/H

- 16.2.1 HIGH-FREQUENCY URBAN DELIVERIES TO DRIVE GROWTH

- 16.3 ABOVE 40 TO 80 KM/H

- 16.3.1 EXPANDING SUBURBAN AND REGIONAL DELIVERY NETWORKS TO DRIVE GROWTH

- 16.4 ABOVE 80 TO 120 KM/H

- 16.4.1 NEED TO REDUCE TRANSIT TIME OVER LONGER ROUTES TO DRIVE GROWTH

17 DELIVERY DRONE MARKET, BY MTOW

- 17.1 INTRODUCTION

- 17.2 UP TO 25 KG

- 17.2.1 WIDESPREAD USE OF LIGHTWEIGHT COMMERCIAL DRONES TO DRIVE SEGMENTAL GROWTH

- 17.3 ABOVE 25-55 KG

- 17.3.1 INCREASING DEMAND FOR HIGHER PAYLOAD CAPACITY TO DRIVE SEGMENTAL GROWTH

- 17.4 ABOVE 55-100 KG

- 17.4.1 GROWING REGIONAL CARGO OPERATIONS TO DRIVE SEGMENTAL GROWTH

18 DELIVERY DRONE MARKET, BY REGION

- 18.1 INTRODUCTION

- 18.2 NORTH AMERICA

- 18.2.1 US

- 18.2.1.1 Regulatory advancements and commercial deployments to support demand

- 18.2.2 CANADA

- 18.2.2.1 Remote community logistics and healthcare deliveries to drive demand

- 18.2.1 US

- 18.3 EUROPE

- 18.3.1 FRANCE

- 18.3.1.1 Public service and healthcare logistics to drive market

- 18.3.2 GERMANY

- 18.3.2.1 Industrial logistics and healthcare applications to drive market

- 18.3.3 UK

- 18.3.3.1 BVLOS trials and drone corridor development to drive market

- 18.3.4 ITALY

- 18.3.4.1 Regulatory support and e-commerce expansion to drive demand

- 18.3.5 SPAIN

- 18.3.5.1 Remote area logistics and U-space implementation to drive market

- 18.3.6 REST OF EUROPE

- 18.3.1 FRANCE

- 18.4 ASIA PACIFIC

- 18.4.1 CHINA

- 18.4.1.1 Commercial Drone Logistics and Domestic Manufacturing Supporting Delivery Drone Demand in China

- 18.4.2 INDIA

- 18.4.2.1 Government initiatives and rural healthcare connectivity to drive market

- 18.4.3 JAPAN

- 18.4.3.1 Addressing Labor Shortages Through Autonomous Deliveries Supporting Delivery Drone Demand in Japan

- 18.4.4 SOUTH KOREA

- 18.4.4.1 Smart city development and digital logistics to drive demand

- 18.4.5 AUSTRALIA

- 18.4.5.1 Remote community connectivity and long-distance logistics to drive market

- 18.4.6 REST OF ASIA PACIFIC

- 18.4.1 CHINA

- 18.5 MIDDLE EAST

- 18.5.1 UAE

- 18.5.1.1 Commercial drone corridors and smart urban logistics Supporting to drive market

- 18.5.2 QATAR

- 18.5.2.1 Digital transformation across healthcare and logistics services to drive demand

- 18.5.3 TURKEY

- 18.5.3.1 Strong UAV manufacturing ecosystem to drive market

- 18.5.4 ISRAEL

- 18.5.4.1 National drone network and airspace integration to drive market

- 18.5.1 UAE

- 18.6 REST OF THE WORLD

- 18.6.1 LATIN AMERICA

- 18.6.1.1 Expanding healthcare access and last-mile logistics to drive market

- 18.6.2 AFRICA

- 18.6.2.1 Investment in expanding commercial drone delivery infrastructure to drive market

- 18.6.1 LATIN AMERICA

19 COMPETITIVE LANDSCAPE

- 19.1 INTRODUCTION

- 19.2 KEY PLAYER STRATEGIES/RIGHT TO WIN, 2021-2025

- 19.3 REVENUE ANALYSIS, 2021-2025

- 19.4 MARKET SHARE ANALYSIS, 2025

- 19.5 BRAND/PRODUCT COMPARISON

- 19.6 COMPANY VALUATION AND FINANCIAL METRICS

- 19.7 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2025

- 19.7.1 STARS

- 19.7.2 EMERGING LEADERS

- 19.7.3 PERVASIVE PLAYERS

- 19.7.4 PARTICIPANTS

- 19.7.5 COMPANY FOOTPRINT

- 19.7.5.1 Company footprint

- 19.7.5.2 Region footprint

- 19.7.5.3 Payload capacity type footprint

- 19.7.5.4 Platform type footprint

- 19.7.5.5 Application type footprint

- 19.8 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2025

- 19.8.1 PROGRESSIVE COMPANIES

- 19.8.2 RESPONSIVE COMPANIES

- 19.8.3 DYNAMIC COMPANIES

- 19.8.4 STARTING BLOCKS

- 19.8.5 COMPETITIVE BENCHMARKING

- 19.8.5.1 List of startups/SMEs

- 19.8.5.2 Competitive benchmarking of startups/SMEs

- 19.9 COMPETITIVE SCENARIO

- 19.9.1 PRODUCT LAUNCHES

- 19.9.2 DEALS

- 19.9.3 OTHER DEVELOPMENTS

20 COMPANY PROFILES

- 20.1 KEY PLAYERS

- 20.1.1 WINGCOPTER

- 20.1.1.1 Business overview

- 20.1.1.2 Products offered

- 20.1.1.3 Recent developments

- 20.1.1.3.1 Deals

- 20.1.1.4 MnM View

- 20.1.1.4.1 Right to win

- 20.1.1.4.2 Strategic choices

- 20.1.1.4.3 Weaknesses and competitive threats

- 20.1.2 PABLO AIR

- 20.1.2.1 Business overview

- 20.1.2.2 Products offered

- 20.1.2.3 Recent developments

- 20.1.2.3.1 Deals

- 20.1.2.4 MnM View

- 20.1.2.4.1 Right to win

- 20.1.2.4.2 Strategic choices

- 20.1.2.4.3 Weaknesses and competitive threats

- 20.1.3 BLUEFLITE

- 20.1.3.1 Business overview

- 20.1.3.2 Products offered

- 20.1.3.3 Recent developments

- 20.1.3.3.1 Deals

- 20.1.3.4 MnM View

- 20.1.3.4.1 Right to win

- 20.1.3.4.2 Strategic choices

- 20.1.3.4.3 Weaknesses and competitive threats

- 20.1.4 GARUDA AEROSPACE LTD.

- 20.1.4.1 Business overview

- 20.1.4.2 Products offered

- 20.1.4.3 Recent developments

- 20.1.4.3.1 Deals

- 20.1.4.4 MnM View

- 20.1.4.4.1 Right to win

- 20.1.4.4.2 Strategic choices

- 20.1.4.4.3 Weaknesses and competitive threats

- 20.1.5 MATTERNET, INC.

- 20.1.5.1 Business overview

- 20.1.5.2 Products offered

- 20.1.5.3 Recent developments

- 20.1.5.3.1 Deals

- 20.1.5.4 MnM View

- 20.1.5.4.1 Right to win

- 20.1.5.4.2 Strategic choices

- 20.1.5.4.3 Weaknesses and competitive threats

- 20.1.6 WING AVIATION LLC.

- 20.1.6.1 Products offered

- 20.1.6.2 Recent developments

- 20.1.6.2.1 Deals

- 20.1.7 AMAZON.COM, INC.

- 20.1.7.1 Business overview

- 20.1.7.2 Products offered

- 20.1.7.3 Recent developments

- 20.1.7.3.1 Product launches

- 20.1.7.3.2 Other developments

- 20.1.8 ZIPLINE

- 20.1.8.1 Business overview

- 20.1.8.2 Products offered

- 20.1.8.3 Recent developments

- 20.1.8.3.1 Deals

- 20.1.8.3.2 Other Developments

- 20.1.9 FLYTREX

- 20.1.9.1 Business overview

- 20.1.9.2 Products offered

- 20.1.9.3 Recent developments

- 20.1.9.3.1 Deals

- 20.1.10 MANNA AIR DELIVERY

- 20.1.10.1 Business overview

- 20.1.10.2 Products offered

- 20.1.10.3 Recent developments

- 20.1.10.3.1 Deals

- 20.1.11 VOLATUS AEROSPACE INC.

- 20.1.11.1 Business overview

- 20.1.11.2 Products offered

- 20.1.11.3 Recent developments

- 20.1.11.3.1 Deals

- 20.1.11.3.2 Other developments

- 20.1.12 KITE AERO

- 20.1.12.1 Business overview

- 20.1.12.2 Products offered

- 20.1.12.3 Recent developments

- 20.1.12.3.1 Deals

- 20.1.13 MEITUAN

- 20.1.13.1 Business overview

- 20.1.13.2 Products offered

- 20.1.13.3 Recent developments

- 20.1.13.3.1 Deals

- 20.1.14 JD.COM, INC.

- 20.1.14.1 Business overview

- 20.1.14.2 Products offered

- 20.1.15 DEXA

- 20.1.15.1 Business overview

- 20.1.15.2 Products offered

- 20.1.15.3 Recent developments

- 20.1.15.3.1 Deals

- 20.1.1 WINGCOPTER

- 20.2 OTHER PLAYERS

- 20.2.1 RIGI TECHNOLOGIES SA

- 20.2.2 SPEEDBIRD AERO

- 20.2.3 A2Z DRONE DELIVERY

- 20.2.4 VALQARI

- 20.2.5 TECHEAGLE

- 20.2.6 TSAW DRONES

- 20.2.7 REDWING LABS

- 20.2.8 AVY BV

- 20.2.9 UBIFLY TECHNOLOGIES

- 20.2.10 SKYCART INC.

21 RESEARCH METHODOLOGY

- 21.1 RESEARCH DATA

- 21.1.1 SECONDARY DATA

- 21.1.1.1 Key data from secondary sources

- 21.1.2 PRIMARY DATA

- 21.1.2.1 Primary sources

- 21.1.2.2 Key data from primary sources

- 21.1.3 BREAKDOWN OF PRIMARY INTERVIEWS

- 21.1.1 SECONDARY DATA

- 21.2 FACTOR ANALYSIS

- 21.2.1 INTRODUCTION

- 21.2.2 DEMAND-SIDE INDICATORS

- 21.2.3 SUPPLY-SIDE INDICATORS

- 21.3 MARKET SIZE ESTIMATION

- 21.3.1 BOTTOM-UP APPROACH

- 21.3.1.1 Market size estimation methodology (demand side)

- 21.3.1.2 Market size estimation methodology (supply side)

- 21.3.2 TOP-DOWN APPROACH

- 21.3.1 BOTTOM-UP APPROACH

- 21.4 DATA TRIANGULATION

- 21.5 RESEARCH ASSUMPTIONS

- 21.6 RESEARCH LIMITATIONS

- 21.7 RISK ASSESSMENT

22 APPENDIX

- 22.1 DISCUSSION GUIDE

- 22.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 22.3 CUSTOMIZATION OPTIONS

- 22.4 RELATED REPORTS

- 22.5 AUTHOR DETAILS