|

시장보고서

상품코드

1939614

임상 데이터 분석 : 시장 점유율 분석, 업계 동향과 통계, 성장 예측(2026-2031년)Clinical Data Analytics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

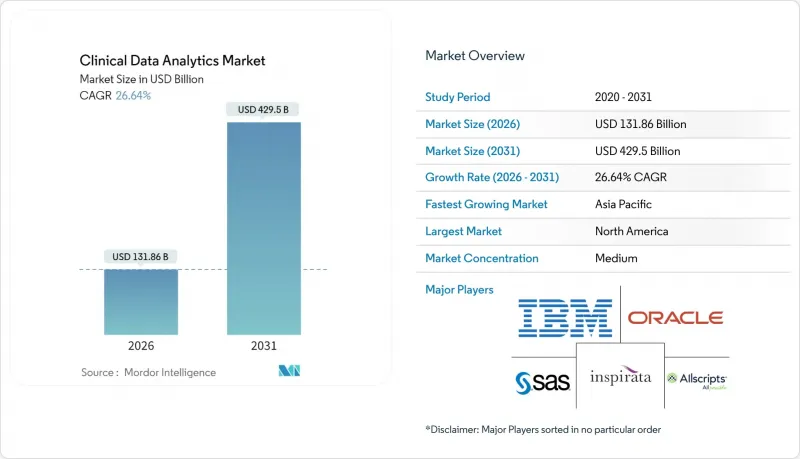

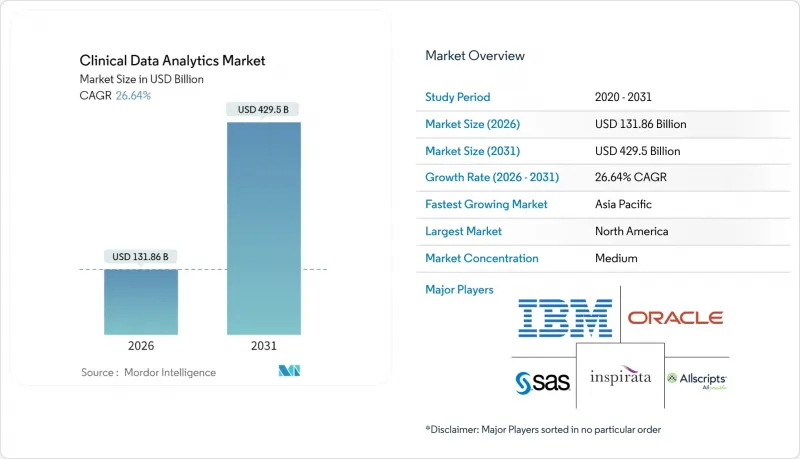

임상 데이터 분석 시장은 2025년 1,041억 2,000만 달러에서 2026년에는 1,318억 6,000만 달러로 성장하며, 2026-2031년에 CAGR 26.64%로 추이하며, 2031년에는 4,295억 달러에 달할 것으로 예측됩니다.

이러한 놀라운 성장 궤적은 실제 증거에 대한 규제 요건과 대규모 정밀의료를 가능하게 하는 AI 기반 예측 모델 보급에 힘입어 의료 산업의 디지털 혁신이 가속화되고 있음을 반영합니다.

시장 확대는 의료 이해관계자들이 방대한 임상 데이터세트에서 실행 가능한 인사이트을 추출하는 방식을 근본적으로 변화시키고 있습니다. 2024년 기준 클라우드 배포 모델이 61.54%의 시장 점유율을 차지하고 있으며, 2030년까지 연평균 복합 성장률(CAGR) 23.67%로 가장 빠르게 성장하는 컴포넌트 분야로 생성형 AI 지원 소프트웨어가 부상하고 있습니다. 이러한 지능형 자동화로의 전환은 데이터 사이언스자 부족이라는 심각한 병목현상에 대한 대응책이며, 스탠포드 헬스케어의 ChatEHR은 자연 언어 인터페이스를 통해 임상 데이터에 대한 접근을 현장 의료진에게 민주화할 수 있는 방법을 보여주고 있습니다. 를 보여줍니다.

북미는 2024년 47.24%의 점유율로 시장을 주도할 것으로 예상되며, 아시아태평양의 19.78%의 성장률은 정부 주도의 디지털화 정책과 제약 분야 R&D 투자 확대에 따른 지역적 재균형을 보여주고 있습니다. 경쟁 환경에서는 HEALWELL AI의 Orion Health 인수와 같은 대규모 통합이 진행되고 있으며, 디지털 헬스 기업의 FHIR 도입률이 현재 73%에서 더욱 가속화되는 가운데, 상호운용성 프리미엄을 획득하는 기업군이 형성되고 있습니다.

가치 기반 의료 보상 모델과 멀티오믹스 데이터 생성의 융합으로 고급 분석 플랫폼에 대한 수요가 그 어느 때보다 높아지고 있습니다. 2024년 의료 서비스 프로바이더가 시장의 46.78%를 차지할 것으로 예상되며, 제약-바이오 분야의 16.56%의 연평균 복합 성장률(CAGR)은 연간 2,500억 달러의 R&D 비용과 AI의 임상적 지식을 활용한 의약품 개발 기간 단축을 반영하고 있습니다. 그러나 소스 시스템 간의 데이터 품질 차이와 레거시 EHR 시스템과의 높은 통합 비용은 비용 중심의 의료 환경에서 도입률을 제한할 수 있는 심각한 장벽으로 남아있습니다.

세계 임상 데이터 분석 시장 동향 및 인사이트

AI 기반 예측 모델 도입 확대

의료 프로바이더, 보험사, 생명과학 기업은 임상 및 업무 워크플로우에 생성형 AI를 통합하고 있습니다. Epic은 기록 작성 및 위험 점수 자동화를 위한 100개 이상의 AI 프로젝트를 시작했으며, 여러 대규모 의료 시스템은 Microsoft와 협력하여 전자건강기록에 실시간 예측을 표시하고 있습니다. FDA는 적응형 알고리즘의 심사 주기를 계속 단축하고 있으며, 패혈증 조기 경보 및 재입원 방지 툴의 도입 기간을 단축하고 있습니다. 벨라다임과 같은 벤더들은 2억 건 이상의 종단적 환자 기록을 활용하여 문서 작성 시간을 단축하고 임상의의 만족도를 높이는 환경 기록 기능을 상용화하고 있습니다.

의약품 승인에 대한 실제 데이터 규제 추진

FDA가 2025년 발표한 '규제 신청시 RWD(Real World Data)(RWE) 활용에 관한 지침'은 제약 산업에서 종단면 데이터 플랫폼에 대한 수요를 가속화시키고 있습니다. RWE는 기존 임상시험이 어려운 희귀질환이나 시판 후 조사에서 특히 가치가 높습니다. 제약 분석에 대한 지출은 기업이 보험 청구 데이터, 전자건강기록(EHR), 유전체 데이터세트를 통합하여 일상적인 진료에서 약물의 효능을 검증하려는 움직임에 따라 2025년까지 30억 달러에 달할 것으로 예측됩니다. CDC와 트루베타의 파트너십과 같은 파트너십은 공공과 민간의 데이터 협력이 안전 모니터링과 팬데믹 대응을 얼마나 빠르게 할 수 있는지를 보여주고 있습니다. FHIR 기반 API에 대한 규제 당국의 선호는 임상 데이터 분석 시장 전반에 걸쳐 광범위한 실제 코호트를 온디맨드 방식으로 구축할 수 있는 상호 운용 가능한 인프라에 대한 투자를 더욱 촉진하고 있습니다.

소스 시스템 간 데이터 품질 편차

다른 코딩 방식, 불일치하는 타임스탬프, 자유형식 입력은 분석의 신뢰성을 떨어뜨립니다. 인수를 통해 확장된 의료 시스템에서는 여러 EHR을 동시에 운영하는 경우가 많으며, 각각의 EHR은 고유한 데이터 모델을 가지고 있습니다. 불충분한 데이터 관리는 AI 파이프라인 개발에 소요되는 시간을 늘리고, 비용이 많이 드는 수동 데이터 정비를 강요하게 됩니다. 마스터 데이터 관리 플랫폼과 자동화된 데이터 프로파일링 툴이 도입되어 실시간으로 이상 징후를 감지하고 있습니다. 진전은 있었지만, 보편적인 데이터 품질 기준의 부재는 조직 간 협력을 방해하고 임상 데이터 분석 시장의 분석 프로그램 확장을 지연시키고 있습니다.

부문 분석

클라우드 기반 도입은 2025년 매출의 60.88%를 차지할 것으로 예상되며, 이는 의료 분야가 확장 가능한 종량제 아키텍처로 전환하고 있음을 반영합니다. 클라우드 부문은 15.70%의 연평균 복합 성장률(CAGR)을 보일 것으로 예측되며, On-Premise형보다 훨씬 높은 성장률을 보일 것으로 전망됩니다. 마이크로소프트의 Azure를 활용한 프로비던스 및 노스웨스턴 메디신(Northwestern Medicine)과의 협력 사례는 탄력적 컴퓨팅이 암 치료 경로 최적화에서 환경 기록에 이르는 AI 프로젝트를 어떻게 가속화할 수 있는지를 보여줍니다. 반면, On-Premise 도입은 주로 엄격한 데이터 거주 요건과 프라이빗 데이터센터에 대한 기득권을 가진 기관에 의해 선호되고 있습니다. 이러한 이중의 압력으로 인해 조달 정책은 로컬 관리와 클라우드의 민첩성을 결합한 하이브리드 모델로 전환되고 있으며, 임상 데이터 분석 시장의 주요 성장 동력으로서 클라우드의 역할이 강화되고 있습니다.

지역별 의료 데이터 보호법의 부상은 로컬 클라우드 리전을 촉진하고, 다국적 기업이 주권 규정에 저촉되지 않고 분석 서비스를 확장할 수 있도록 돕고 있습니다. 자동화된 컴플라이언스 보고 및 제로 트러스트 보안 아키텍처를 제공하는 벤더의 점유율이 증가하고 있습니다. 워크로드 마이그레이션이 진행됨에 따라 플랫폼 락인(lock-in) 위험으로 인해 구매자들이 컨테이너 기반 배포와 개방형 표준 API를 요구하고 있으며, 이러한 추세는 임상 데이터 분석 시장 전반에 걸쳐 혁신과 가격 경쟁을 촉진하고 있습니다.

서비스 분야가 여전히 지출의 51.60%를 차지하는 가운데, 생성형 AI 소프트웨어는 2031년까지 연평균 22.35% 성장할 것으로 예상되는 가장 빠르게 성장하는 구성 요소입니다. 전자건강기록(EHR)에 내장된 채팅 인터페이스를 통해 임상의는 코딩 기술 없이도 진료기록을 요약하고 지시서를 작성할 수 있습니다. SAS의 Viya Workbench는 개발자들이 안전한 샌드박스 내에서 AI 모델을 구축, 검증 및 배포할 수 있도록 지원하며, 클라우드 매출을 전년 대비 30% 증가시켰습니다. 소프트웨어의 직관적인 조작성 향상에 따라 서비스 프로바이더들은 기본적인 도입 지원에서 모델 거버넌스 및 변경 관리와 관련된 고부가가치 컨설팅으로 업무를 전환하고 있습니다. 이러한 재배치를 통해 라이선스 매출이 구독형 AI 플랫폼에 의존하는 경향이 강화되는 가운데 이익률을 보호하고, 임상 데이터 분석 시장의 진화하는 구조를 지원하고 있습니다.

지역별 분석

북미는 높은 전자건강기록(EHR) 보급률, 대규모 R&D 예산, RWD(Real World Data)(RWE)를 중시하는 적극적인 규제 지침으로 인해 2025년 매출의 46.70%를 창출할 것으로 예측됩니다. 선도적인 위치에 있음에도 불구하고 상호운용성은 여전히 과제로 남아 있으며, 미국의 플랫폼 간 연결성은 59.8%에 불과한 것으로 측정되었습니다. 스탠포드 대학과 매사추세츠 종합병원 브리검 등 학술 의료센터에서는 생성형 AI 방사선 진단 툴와 대화형 EHR 인터페이스의 시범운영이 진행되어 도입 속도에 대한 벤치마킹이 이루어지고 있습니다. 정부 자금 지원 프로그램은 지방 병원의 장비 업데이트를 지속적으로 촉진하고 있으며, 이는 이 지역의 임상 데이터 분석 시장에서의 유닛 수요를 지원하고 있습니다.

아시아태평양은 2031년까지 연평균 복합 성장률(CAGR) 19.05%를 기록하며 가장 빠르게 성장할 것으로 예측됩니다. 중국, 인도, 일본의 정부 주도의 디지털화 추진, 대규모 인구 기반, 성장하는 바이오테크 생태계가 성장의 원동력이 되고 있습니다. 클라우드 우선 정책으로 진입장벽이 낮아져 소규모 병원도 기존 단계를 뛰어넘을 수 있게 되었습니다. 다국적 기업은 유전적 다양성이 풍부한 코호트에 접근하기 위해 이 지역에서 분산형 임상시험을 늘리고 있으며, 이는 분석 툴의 도입을 더욱 촉진하고 있습니다. 그러나 프라이버시 규제 차이와 인력 역량 격차 등 운영상의 복잡성이 존재하며, 이를 극복해야만 아시아태평양의 임상 데이터 분석 시장에서 벤더들이 역할을 극대화할 수 있을 것입니다.

유럽, 남미, 중동 및 아프리카에서는 10%대 중반의 꾸준한 성장이 예상됩니다. EU의 엄격한 GDPR(EU 개인정보보호규정) 요건은 고급 익명화 툴와 개인 정보 보호 분석을 촉진하여 수출 지향적인 플랫폼 공급업체에게 이익을 가져다줍니다. 라틴아메리카에서는 브라질과 콜롬비아의 국가적 e-헬스 프로그램이 재정적 제약이 있지만 새로운 수요를 창출하고 있습니다. 걸프협력회의(GCC) 회원국들은 사우디의 '비전 2030'으로 대표되는 AI를 활용한 스마트 병원 프로젝트에 많은 투자를 하고 있으며, 이는 임상 데이터 분석 시장에서 전 세계에서 고도화된 분석 플랫폼에 대한 수요가 증가하고 있음을 보여줍니다.

기타 특전:

- 엑셀 형식 시장 예측(ME) 시트

- 3개월간의 애널리스트 지원

자주 묻는 질문

목차

제1장 서론

제2장 조사 방법

제3장 개요

제4장 시장 구도

제5장 시장 규모와 성장 예측

제6장 경쟁 구도

제7장 시장 기회와 향후 전망

제8장 화이트 스페이스와 미충족 요구의 평가

KSA 26.03.06The Clinical Data Analytics market is expected to grow from USD 104.12 billion in 2025 to USD 131.86 billion in 2026 and is forecast to reach USD 429.5 billion by 2031 at 26.64% CAGR over 2026-2031.

This exceptional growth trajectory reflects the healthcare industry's accelerated digital transformation, driven by regulatory mandates for real-world evidence and the proliferation of AI-powered predictive models that enable precision medicine at scale.

The market's expansion is fundamentally reshaping how healthcare stakeholders extract actionable insights from vast clinical datasets. Cloud deployment models dominate with 61.54% market share in 2024, while GenAI-enabled software emerges as the fastest-growing component segment at 23.67% CAGR through 2030. This shift toward intelligent automation addresses the critical bottleneck of data scientists' shortage, with Stanford Health Care's ChatEHR demonstrating how natural language interfaces can democratize clinical data access for frontline providers.

North America maintains market leadership with 47.24% share in 2024, yet Asia Pacific's 19.78% growth rate signals a geographic rebalancing driven by government digitization initiatives and expanding pharmaceutical R&D investments. The competitive landscape reveals increasing consolidation, with major acquisitions like HEALWELL AI's acquisition of Orion Health positioning companies to capture interoperability premiums as FHIR adoption accelerates beyond the current 73% implementation rate among digital health companies.

The convergence of value-based care reimbursement models and multi-omics data generation creates unprecedented demand for sophisticated analytics platforms. Providers held 46.78% of the market in 2024, while the pharma and biotech segment's 16.56% CAGR reflects USD 250 billion in annual R&D spending and the push to shorten drug development timelines with AI-driven clinical insights. However, data quality variability across source systems and high legacy EHR integration costs remain significant barriers that could constrain adoption rates in cost-sensitive healthcare environments.

Global Clinical Data Analytics Market Trends and Insights

Rising adoption of AI-driven predictive models

Providers, payers, and life-science firms are embedding generative AI inside clinical and operational workflows. Epic began rolling out more than 100 AI projects that automate note-taking and risk scoring, while several large health systems partnered with Microsoft to surface real-time predictions inside the electronic medical record. The FDA continues to expedite review cycles for adaptive algorithms, shortening deployment timelines for early-sepsis alerts and readmission prevention tools. Vendors such as Veradigm have leveraged over 200 million longitudinal patient records to commercialize ambient scribe capabilities that cut documentation time and improve clinician satisfaction.

Regulatory Push for Real-World Evidence in Drug Approval

The FDA's 2025 guidance on using real-world evidence (RWE) in regulatory submissions has accelerated pharmaceutical demand for longitudinal data platforms. RWE is especially valuable for rare-disease and post-approval monitoring when traditional trials are infeasible. Pharmaceutical analytics spend is forecast to reach USD 3 billion by 2025 as companies integrate claims, EHR, and genomic datasets to validate drug performance in routine practice. Partnerships such as the CDC-Truveta agreement highlight how public-private data collaborations can speed safety surveillance and pandemic response. Regulatory preference for FHIR-based APIs further incentivizes investment in interoperable infrastructures that can assemble expansive real-world cohorts on demand across the clinical data analytics market.

Data-Quality Variability Across Source Systems

Disparate coding schemas, inconsistent timestamps, and free-text entries degrade analytic reliability. Health systems that expanded via acquisition often juggle several EHRs, each with its own data models. Poor data hygiene inflates the time required to develop AI pipelines and forces costly manual curation. Master-data-management platforms and automated data-profiling tools are being adopted to flag anomalies in real time. Despite progress, the absence of universal data-quality benchmarks hampers inter-organizational collaboration and slows scaling of analytics programs within the clinical data analytics market.

Other drivers and restraints analyzed in the detailed report include:

- Shift to Value-Based Care Reimbursement Models

- Expansion of Cloud-Native Health IT Infrastructure

- High Cost of Integrating Legacy EHRs

For complete list of drivers and restraints, kindly check the Table Of Contents.

Segment Analysis

\Cloud-based deployments accounted for 60.88% of revenue in 2025, reflecting healthcare's pivot toward scalable, pay-as-you-go architectures. The cloud segment is projected to register a 15.70% CAGR, far outpacing on-premise alternatives. Microsoft's Azure-backed collaborations with Providence and Northwestern Medicine prove how elastic compute accelerates AI projects ranging from cancer-pathway optimization to ambient documentation. Conversely, on-premise installations appeal mainly to institutions with strict data-residency mandates or sunk costs in private data centers. Such dual pressures are steering procurement policies toward hybrid models that blend local control with cloud agility, reinforcing the cloud's role asthe principal growth engine of the clinical data analytics market.

The emergence of region-specific health-data-protection laws fosters localized cloud regions, allowing multinationals to expand analytics offerings without violating sovereignty rules. Vendors that deliver automated compliance reporting and zero-trust security architectures are gaining share. As more workloads migrate, platform lock-in risks are prompting buyers to demand container-based deployments and open-standards APIs, trends that collectively spur innovation and pricing competition across the clinical data analytics market.

While services still hold 51.60% of spending, generative-AI software is the fastest-expanding component, set to grow 22.35% annually through 2031. Chat interfaces embedded within EHRs allow clinicians to summarize notes and draft orders without coding skills. SAS's Viya Workbench lets developers build, validate, and deploy AI models inside secure sandboxes, boosting cloud revenue 30% year over year. As software becomes more intuitive, service providers are shifting from basic implementation to higher-value advisory on model governance and change management. This repositioning safeguards margins as license revenues increasingly come from subscription-based AI platforms, underpinning the evolving structure of the clinical data analytics market.

The Clinical Data Analytics Market Report is Segmented by Deployment Model (Cloud and On-Premise), Component (Software and Services), Application (Quality Improvement and Clinical Benchmarking, Clinical Decision Support, Regulatory Reporting and Compliance, Comparative Effectiveness Analytics, and More), End-User Vertical (Providers and Payers), and Geography. The Market Forecasts are Provided in Terms of Value (USD).

Geography Analysis

North America generated 46.70% of revenue in 2025 thanks to high EHR penetration, sizable R&D budgets, and proactive regulatory guidance favoring RWE. Despite leadership, interoperability remains a hurdle, with U.S. cross-platform connectivity measured at only 59.8%. Academic medical centers such as Stanford and Mass General Brigham are piloting generative-AI radiology tools and conversational EHR interfaces, setting benchmarks for adoption velocity. Government funding programs continue to incentivize rural hospital upgrades, sustaining unit demand across the region's clinical data analytics market.

Asia Pacific is forecast to deliver the fastest expansion, logging a 19.05% CAGR to 2031. Government-backed digitization drives, large population bases, and growing biotech ecosystems in China, India, and Japan underpin momentum. Cloud-first policies lower entry barriers, allowing smaller hospitals to leapfrog legacy stages. Multinationals increasingly run decentralized trials in the region to access genetically diverse cohorts, further buoying analytics uptake. Nevertheless, disparate privacy regimes and workforce skill gaps present operational complexities that vendors must navigate to fully capitalize on APAC's role in the clinical data analytics market.

Europe, South America, and the Middle East and Africa post steady mid-teens growth. The EU's strict GDPR requirements foster advanced anonymization tools and privacy-preserving analytics, which, in turn, benefit export-oriented platform vendors. In Latin America, national e-health programs in Brazil and Colombia open new demand pockets, albeit tempered by funding constraints. Gulf Cooperation Council nations invest heavily in AI-enabled smart-hospital projects, exemplified by Saudi Arabia's Vision 2030, signaling rising appetite for advanced analytics platforms on a global scale across the clinical data analytics market.

- Oracle Corporation

- Optum Inc.

- IBM Corporation

- Philips Healthcare

- SAS Institute Inc.

- Health Catalyst Inc.

- Allscripts Healthcare LLC

- McKesson Corporation

- IQVIA Inc.

- Veradigm Inc.

- Epic Systems Corporation

- GE HealthCare Technologies Inc.

- Amazon Web Services (AWS) HealthLake

- Google Cloud Healthcare Data Engine

- Microsoft Azure Health Data Services

- Medidata Solutions (Dassault Systemes)

- Flatiron Health Inc.

- Evidation Health

- TriNetX LLC

- Inspirata Inc.

- CareEvolution Inc.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions and Market Definition

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET LANDSCAPE

- 4.1 Market Overview

- 4.2 Market Drivers

- 4.2.1 Rising adoption of AI-driven predictive models

- 4.2.2 Regulatory push for real-world evidence in drug approval

- 4.2.3 Shift to value-based care reimbursement models

- 4.2.4 Expansion of cloud-native health IT infrastructure

- 4.2.5 Surge in multi-omics and genomic data generation

- 4.2.6 Emergence of FHIR-based interoperable data exchanges

- 4.3 Market Restraints

- 4.3.1 Data-quality variability across source systems

- 4.3.2 High cost of integrating legacy EHRs

- 4.3.3 Ethical and legal concerns around secondary data use

- 4.3.4 Shortage of domain-specific data scientists

- 4.4 Industry Value Chain Analysis

- 4.5 Regulatory Landscape

- 4.6 Technological Outlook

- 4.7 Porter's Five Forces Analysis

- 4.7.1 Bargaining Power of Suppliers

- 4.7.2 Bargaining Power of Consumers

- 4.7.3 Threat of New Entrants

- 4.7.4 Threat of Substitutes

- 4.7.5 Intensity of Competitive Rivalry

5 MARKET SIZE AND GROWTH FORECASTS (VALUE)

- 5.1 By Deployment Model

- 5.1.1 Cloud-based

- 5.1.2 On-premise

- 5.2 By Component

- 5.2.1 Software

- 5.2.2 Services

- 5.3 By Application

- 5.3.1 Quality Improvement and Clinical Benchmarking

- 5.3.2 Clinical Decision Support

- 5.3.3 Regulatory Reporting and Compliance

- 5.3.4 Comparative Effectiveness Analytics

- 5.3.5 Precision / Population Health

- 5.4 By End-user Vertical

- 5.4.1 Providers

- 5.4.2 Payers

- 5.5 By Geography

- 5.5.1 North America

- 5.5.1.1 United States

- 5.5.1.2 Canada

- 5.5.1.3 Mexico

- 5.5.2 Europe

- 5.5.2.1 Germany

- 5.5.2.2 United Kingdom

- 5.5.2.3 France

- 5.5.2.4 Russia

- 5.5.2.5 Rest of Europe

- 5.5.3 Asia-Pacific

- 5.5.3.1 China

- 5.5.3.2 Japan

- 5.5.3.3 India

- 5.5.3.4 South Korea

- 5.5.3.5 Australia

- 5.5.3.6 Rest of Asia-Pacific

- 5.5.4 Middle East and Africa

- 5.5.4.1 Middle East

- 5.5.4.1.1 Saudi Arabia

- 5.5.4.1.2 United Arab Emirates

- 5.5.4.1.3 Rest of Middle East

- 5.5.4.2 Africa

- 5.5.4.2.1 South Africa

- 5.5.4.2.2 Egypt

- 5.5.4.2.3 Rest of Africa

- 5.5.4.1 Middle East

- 5.5.5 South America

- 5.5.5.1 Brazil

- 5.5.5.2 Argentina

- 5.5.5.3 Rest of South America

- 5.5.1 North America

6 COMPETITIVE LANDSCAPE

- 6.1 Market Concentration

- 6.2 Strategic Moves

- 6.3 Market Share Analysis

- 6.4 Company Profiles (includes Global level Overview, Market level overview, Core Segments, Financials as available, Strategic Information, Market Rank/Share for key companies, Products and Services, and Recent Developments)

- 6.4.1 Oracle Corporation

- 6.4.2 Optum Inc.

- 6.4.3 IBM Corporation

- 6.4.4 Philips Healthcare

- 6.4.5 SAS Institute Inc.

- 6.4.6 Health Catalyst Inc.

- 6.4.7 Allscripts Healthcare LLC

- 6.4.8 McKesson Corporation

- 6.4.9 IQVIA Inc.

- 6.4.10 Veradigm Inc.

- 6.4.11 Epic Systems Corporation

- 6.4.12 GE HealthCare Technologies Inc.

- 6.4.13 Amazon Web Services (AWS) HealthLake

- 6.4.14 Google Cloud Healthcare Data Engine

- 6.4.15 Microsoft Azure Health Data Services

- 6.4.16 Medidata Solutions (Dassault Systemes)

- 6.4.17 Flatiron Health Inc.

- 6.4.18 Evidation Health

- 6.4.19 TriNetX LLC

- 6.4.20 Inspirata Inc.

- 6.4.21 CareEvolution Inc.