|

시장보고서

상품코드

1521869

자동차 수리 및 정비 서비스 : 시장 점유율 분석, 산업 동향, 성장 예측(2024-2029년)Automotive Repair And Maintenance Service - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2024 - 2029) |

||||||

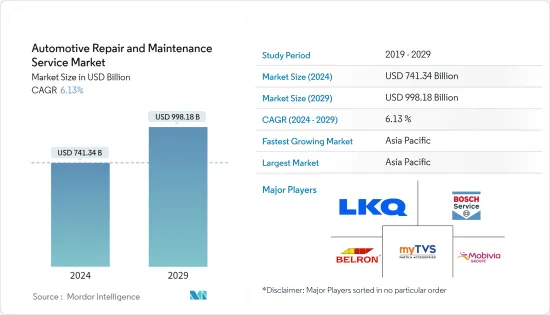

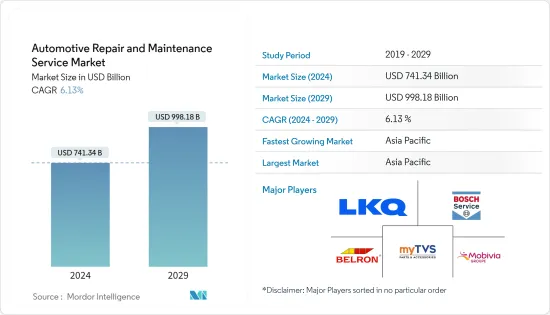

자동차 수리 및 정비 서비스(Automotive Repair And Maintenance Service) 시장 규모는 2024년에 7,413억 4,000만 달러로 추정되며, 2029년에는 9,981억 8,000만 달러에 이를 것으로 예측되며, 예측 기간 중(2024-2029년) CAGR은 6.13%로 추이하며 성장할 것으로 예상됩니다.

자동차 보유 대수 증가, 차령 증가, 교통사고 사자수를 줄이기 위한 자동차 안전 기준에 관한 정부의 엄격한 규제가 세계의 자동차 수리 및 정비 서비스 시장 성장의 중요한 결정 요인이 되고 있습니다. 자동차의 고연령화에 따라, 원활한 운행을 확보하기 위한 일상 점검이나 정기 유지보수의 필요성이 높아지고 있습니다. 또한 중고차 시장에서 더 높은 재판매 가치를 유지하기 위해 승용차 및 상용차 소유자는 종종 부품을 교체하고 최신 표준 구성 요소를 업그레이드하는 경향이 있으며, 이는 자동차 수리 및 유지 보수 수요에 긍정적인 영향을 미치고 있습니다.

주요 하이라이트

- 미국의 자동차 보유 대수는 2022년 4분기 2억 8,520만대에 비해 2023년 1분기에 2억 8,600만대에 이르렀으며, 2022년 4분기와 2023년 1분기 전년 동기 비성장률은 0.1%였습니다.

- 또한 영국 운수성에 따르면 영국의 자동차 면허 보유 대수는 2021년 3,270만대에 비해 2022년에는 3,320만대에 달하고, 2021-2022년에 걸쳐 전년 동기 대비 1.5%의 성장을 보였습니다.

- 독일 연방 자동차 교통국에 따르면 독일 도로를 달리는 승용차 점유율은 5-9세가 26.8%로 가장 높고, 10-14세는 2023년 21.7%를 차지합니다.

그러나 전기자동차는 기존의 내연 기관차보다 유지 보수 빈도가 적기 때문에 전기자동차 보급이 자동차 정비 서비스 회사의 비즈니스 잠재력을 저해하고 있습니다. 전기자동차에는 전통적인 엔진, 변속기 및 특정 관련 부품이 없습니다. 그러므로 도로를 달리는 전기자동차의 비율이 증가함에 따라 변속기, 배기 서비스 및 오일 교환에 대한 수요는 감소할 것으로 예상됩니다. 이러한 기업들은 전기차 배터리 교체 등 다른 서비스에 대한 수요가 증가할 수 있지만, 그 수요가 과거의 판매 실적을 유지하기에 충분하다는 보장은 없습니다.

주요 하이라이트

- 국제에너지기구(IEA)에 따르면 배터리식 전기자동차(BEV)의 세계총판매대수는 2021년 460만대에 대해 2022년에는 730만대에 달하며 2021-2022년에 걸쳐 전년대비 58.6%의 성장을 기록했습니다.

자율주행차, 커넥티드카, 기타 현대차 수요 증가에 대응하기 위한 급속한 수리 및 정비 기술 진보는 자동차 수리 및 정비 서비스 시장의 중요한 촉진요인이 될 것으로 예상됩니다. 서비스센터에서는 자동차의 고장을 신속하게 검출 및 진단하기 위해 코드 리더나 스캐너 등 진단 도구의 도입이 진행되고 있습니다.

또한 Revv와 같은 기업은 매우 복잡한 ADAS 시스템 문제를 감지하기 위해 수리 센터용 디지털 플랫폼을 구축하기 위해 많은 투자를 하고 있습니다. 따라서 기술 통합이 진행되고 서비스 센터에 혁신적인 소프트웨어를 끊임없이 제공하기 위한 적극적인 투자로 자동차 수리 및 정비 서비스 시장은 2024-2029년에 걸쳐 급성장할 것으로 예상됩니다.

자동차 수리 및 정비 서비스 시장 동향

승용차 부문은 2024-2029년에 걸쳐 급성장이 예상

승용차 시장은 소비자의 자가용 차량 지향 증가, 점유율 이동성 수요 증가, 자동차 고령화에 의해 견인되고 있습니다. 승용차의 판매 대수는 세계적으로 성장하고 있으며 자동차 수리 및 정비 서비스 시장을 촉진하고 있습니다. 그 결과 자동차 소유자는 정기 점검을 위해 3-6개월마다 서비스 센터를 방문하여 시장 성장을 뒷받침하고 있습니다.

- 유럽 자동차 공업회(ACEA)에 따르면 2023년에 승용차 등록 대수가 가장 많았던 것은 독일, 영국, 프랑스에서 유럽의 주요국이었습니다.

- 2023년 승용차 신차 등록 대수는 독일이 280만대에 달하고, 영국이 160만대, 프랑스가 150만대로 뒤를 잇습니다.

게다가 소비자들이 저비용 통근 수단을 선호하기 때문에 최근 라이드 헤일링 서비스를 중심으로 하는 쉐어 모빌리티 서비스가 큰 수요를 목격하고 있습니다. 이러한 자동차는 자가용 차량에 비해 장거리를 주행해야 하며, 일반적으로 이동 시간도 길기 때문에 오일이나 필터를 자주 교환하거나, 보디 케어 등 기타 정기적인 유지보수 서비스를 선택하거나 해야 할 필요성이 높아지고 있으며,이 부문 수요에 긍정적인 영향을 미칩니다. 게다가 차령이 증가함에 따라 자동차용 타이어의 교환과 휠 얼라인먼트 등 서비스에 대한 수요가 높아지고 있어 자동차 유지보수 서비스 시장 성장에 기여하고 있습니다.

- 미국의 승용차의 평균 차령은 2022년에 약 12.7년이었지만, 2023년에는 13.6년에 달했습니다.

에코시스템의 다양한 참여 기업들이 온라인 예약 옵션, 픽업 앤 드롭 서비스, 재택 정비 서비스 옵션 등 부가가치 서비스를 적극적으로 고객에게 제공하여 폭넓은 고객층을 획득하고 있습니다. 사회인의 지루한 라이프 스타일은 서비스 센터를 방문하고 오랜 시간을 기다리는 시간을 줄이기 위해이 서비스의 성장을 지원합니다. 따라서 향후 몇 년간 신규 참가 기업이 방문형 자동차 서비스 옵션의 제공에 폭넓게 주력해 2024-2029년에 걸쳐 같은 부문의 성장에 기여할 것으로 예상됩니다.

아시아 태평양이 2024-2029년에 걸쳐 시장을 독점 할 것으로 전망

아시아 태평양, 특히 인도나 중국 등에서 도시화율이 높아지고 있기 때문에 소비자는 일상의 이동이나 통근에 자가용 차를 선택하게 되어 있습니다. 그 때문에 이 지역 전체에서 승용차의 판매 대수가 증가하고 있어 자동차 수리 및 정비 서비스의 요구가 높아지고 있습니다. 또한 베트남과 같은 일부 지역에서는 도로 상황이 수리되지 않으므로 자동차 조건에 악영향을 미칩니다. 그러므로 이들 국가의 소비자들은 자동차 수리 목적으로 수리 공장에 자주 발을 옮겨야 하며, 이 부문의 성장에 긍정적으로 작용하고 있습니다.

- 인도자동차공업회(SIAM)에 따르면 인도의 승용차 판매 대수는 2022년도의 307만대에 비해 2023년도는 389만대에 달했으며 2022년도와 2023년도의 전년대비 성장률은 26.7%입니다.

또한 인도와 중국의 자동차 보유 대수 증가도 자동차 수리 및 정비 서비스 수요를 자극하고 있습니다. 승용차 서비스 시장과는 별도로 이 지역은 상용차 서비스 산업에도 큰 기회를 제공합니다. 도로화물 부문의 확대와 지역 대중교통 생태계 발전을 위한 투자 증가도 자동차 수리 및 유지보수 서비스 시장 성장에 기여하고 있습니다.

- 인도자동차공업회(SIAM)에 따르면 인도의 소형상용차의 신차 판매량은 2022년도의 47만 5,900대에 비해 2023년도는 60만 3,400대에 이르며 비율은 26.7%를 기록했습니다.

- 국제 자동차 공업회(OICA)에 의하면, 일본의 상용차 판매 대수는 2022년도의 75만 3,020대에 대해, 2023년도에는 78만 6,360대가 되어, 2022년도부터 2023년도에 걸쳐 전년대비 0.4%의 성장을 기록했습니다.

이 시장이 유리한 기회라고 판단해, Nippon 등 다양한 기업이 아시아 태평양에서 사업 확대를 전략적으로 진행하고 있습니다. 예를 들면, 2024년 4월, 일본 자동차는 애프터마켓의 차체·도장 수리 서비스의 요구에 응하기 위해, 인도에서 Mastercraft 브랜드를 시작한다고 발표했습니다. 앞으로 몇 년동안 아시아 태평양에서는 현지 차고와 경쟁하기 위해 멀티 브랜드 수리 공장 센터가 통합 될 것으로 예상됩니다.

자동차 수리 및 정비 서비스 산업 개요

자동차 수리 및 정비 서비스 시장은 에코시스템에서 사업을 전개하는 국내, 해외, 지역의 참가 기업이 있기 때문에 매우 세분화되어 경쟁이 치열합니다. 이 시장의 유명한 진출기업으로는 LKQ Corporation, Robert Bosch GmbH(Bosch Car Service), Belron International Limited, TVS Motor Company(myTVS Parts &Accessories), Mobivia Groupe, Inter Cars Service, M&M Car Care Center, Sun Auto Service, Wrench Inc. 등이 있습니다. 이러한 기업들은 소비자들에게 효율적이고 원활한 자동차 수리 시설을 제공하기 위해 사업 확대 및 부품 및 부품 공급업체와의 제휴에 적극적으로 주력하고 있습니다.

- 2024년 4월 유럽의 주요 자동차 수리 및 유지 보수 브랜드인 Mobivia는 VinFast와의 제휴를 발표하고 프랑스와 독일에서 전기자동차 애프터 판매 사업을 확대하고 이들 국가의 VinFast 고객을 지원합니다. 이 합의에 따라 VinFast 고객은 프랑스와 독일에 위치한 Mobivia의 1,200개의 서비스 센터를 방문하여 전기자동차 수리 및 유지보수 서비스를 받을 수 있습니다.

- 2024년 4월, 두바이에 본사를 둔 유지보수 서비스 제공업체인 Meta Mechanics Auto Repair Center LLC는 새로운 차량 유지보수 패키지의 시작을 발표했습니다. 이 패키지는 고객에게 최신 기술과 장비를 이용한 효율적인 차량 수리 옵션을 제공합니다. 이 새로운 패키지를 통해 회사는 기존 차량 수리 포트폴리오를 강화하고 시장 경쟁을 얻기 위해 노력하고 있습니다.

또한 시장은 향후 몇 년동안 자동차 수리 및 유지 보수 가동 중지 시간을 줄이기 위해 테스트, 데이터베이스 관리 및 CRM 소프트웨어와 같은 첨단 기술의 통합을 확인할 것으로 예상됩니다.

기타 혜택 :

- 엑셀 형식 시장 예측(ME) 시트

- 3개월간의 애널리스트 서포트

목차

제1장 서론

- 조사 전제 조건

- 조사 범위

제2장 조사 방법

제3장 주요 요약

제4장 시장 역학

- 시장 성장 촉진요인

- 자동차 보유 대수 증가와 차령 증가가 시장 수요를 촉진

- 시장 성장 억제요인

- 전기자동차 추진 기술의 채택 증가가 시장 성장의 방해에

- 업계의 매력-Porter's Five Forces 분석

- 신규 진입업자의 위협

- 구매자/소비자의 협상력

- 공급기업의 협상력

- 대체품의 위협

- 경쟁 기업간 경쟁 관계의 강도

제5장 시장 세분화(시장 규모 : 달러)

- 차종별

- 승용차

- 상용차

- 이륜차

- 서비스 유형별

- 기계(타이어, 윤활유 등)

- 외장·구조(바디 수리, 창 등)

- 전기 및 전자(전기 배선, 점화 시스템 등)

- 부품 유형별

- 타이어

- 시트

- 배터리

- 기타(엔진 등)

- 서비스 제공업체별

- 상대방 상표 제품 제조업체(OEM) 인증 서비스 센터

- 오토케어&리페어 프랜차이즈

- 기타(로컬 차고 등)

- 지역별

- 북미

- 미국

- 캐나다

- 기타 북미

- 유럽

- 독일

- 영국

- 프랑스

- 이탈리아

- 기타 유럽

- 아시아 태평양

- 중국

- 인도

- 일본

- 한국

- 기타 아시아 태평양

- 기타

- 남미

- 중동 및 아프리카

- 북미

제6장 경쟁 구도

- 벤더의 시장 점유율

- 기업 프로파일

- LKQ Corporation

- Robert Bosch GmbH(Bosch Car Service)

- Abu Dhabi National Oil Company(ADNOC Distribution)

- Belron International Limited

- Inter Cars Service

- M&M Car Care Center

- Sun Auto Service

- TVS Motor Company(myTVS Parts & Accessories)

- Mobivia Groupe

- Wrench Inc.

- USA Automotive

- Hance's European Auto Repair Shop

- GoMechanic

- McGaw's Automotive Inc.

제7장 시장 기회 및 향후 동향

- 진단 도구 등 자동차 수리 및 정비 기술의 급속한 통합이 시장 성장을 가속

The Automotive Repair And Maintenance Service Market size is estimated at USD 741.34 billion in 2024, and is expected to reach USD 998.18 billion by 2029, growing at a CAGR of 6.13% during the forecast period (2024-2029).

Growing vehicle parc, increasing vehicle age, and the government's strict regulations on automotive safety standards to reduce road fatalities and traffic accidents serve as significant determinants to the growth of the automotive repair and maintenance service market worldwide. With the increasing age of vehicles, there exists an extensive need for routine checks and periodic maintenance to ensure smooth operation. Further, to maintain a higher resell value in the used vehicles market, passenger car and commercial vehicle owners often tend to replace parts and upgrade components with modern standards, which, in turn, positively impacts the demand for auto maintenance and repair.

Key Highlights

- The number of vehicles in operation in the United States reached 286 million in Q1 2023 compared to 285.2 million in Q4 2022, representing a Y-o-Y growth of 0.1% between Q4 2022 and Q1 2023.

- Further, according to the United Kingdom Department of Transport, the number of licensed cars in the United Kingdom reached 33.2 million in 2022 compared to 32.7 million in 2021, representing a 1.5% Y-o-Y growth between 2021 and 2022.

- According to the German Federal Motor Transport Authority, passenger cars aged 5-9 years contributed to the highest share of 26.8% plying on German roads, while vehicles aged 10-14 years accounted for 21.7% in 2023.

However, the greater adoption of electric vehicles hinders the business potential of automotive maintenance and service companies as these vehicles require less frequent maintenance than traditional ICE vehicles. Electric cars do not have traditional engines, transmissions, and certain related parts. Therefore, as the proportion of electric vehicles on the road increases, the demand for transmission and exhaust services and oil changes is expected to decrease. Although these companies might witness an increase in demand for other services, such as electric vehicle battery replacement, there can be no assurance that the demand will be sufficient to maintain their historical sales performance.

Key Highlights

- According to the International Energy Agency (IEA), the total number of battery electric vehicles (BEVs) sold worldwide reached 7.3 million units in 2022, compared to 4.6 million units in 2021, recording a 58.6% year-over-year growth between 2021 and 2022.

Rapid repair and maintenance technology advancement to cater to the increasing demand for autonomous, connected, and other modern-age vehicles is expected to be a vital driver in the automotive repair and maintenance service market. Service centers are increasingly adopting code readers, scanners, and other diagnostic tools to detect and diagnose vehicles' malfunctions faster.

Moreover, companies such as Revv are investing hefty sums to build digital platforms for repair centers to detect issues with ADAS systems, which are highly complex. Therefore, with the rising integration of technologies and aggressive investments to constantly offer innovative software to service centers, the automotive repair and maintenance service market is anticipated to showcase surging growth between 2024 and 2029.

Automotive Repair and Maintenance Service Market Trends

The Passengers Cars Segment is Expected to witness Surging Growth Between 2024 and 2029

The passenger cars segment of the market is driven by consumers' increasing preference to avail of private transportation mediums, increasing demand for shared mobility, and the increasing age of cars. The growing passenger car sales worldwide foster the market for automotive repair and maintenance services, as vehicle owners tend to ensure the efficient operation of their cars and compliance with recent government standards. Consequently, vehicle owners visit service centers every 3-6 months for routine service checking, which assists the market growth.

- According to the European Automobile Manufacturers Association (ACEA), Germany, the United Kingdom, and France were the leading nations across Europe with the highest passenger car registrations in 2023.

- The number of new passenger car registrations in Germany reached 2.8 million units in 2023, followed by the United Kingdom, with new car registrations reaching 1.6 million units, and France, with new car registrations reaching 1.5 million units during the same period.

Furthermore, shared mobility services, especially ride-hailing services, have witnessed a massive demand in recent years, attributed to the consumers' preference for low-cost commuting options. Since these cars are required to cover longer distances and generally travel for a longer duration compared to private vehicles, there exists a greater need to frequently replace oil and filters and opt for other routine maintenance services such as body care, which, in turn, positively impacts the demand for this segment. Moreover, with the increasing car age, a greater demand exists for services such as automotive tire replacement and wheel alignment, which contributes to the growth of the automotive maintenance and service market.

- The average age of passenger cars in the United States reached 13.6 years in 2023, compared to 2022, wherein the average age of passenger cars stood at approximately 12.7 years.

Various players in the ecosystem actively offer customers value-added services, such as online booking options, pick-up and drop-service, and home-based maintenance service options to attract a broader customer base. The tedious lifestyle of working professionals also supports the growth of this service as it helps eliminate the time required to visit a service center and wait for a longer duration. Therefore, in the coming years, new entrants in the market will extensively focus on offering doorstep car servicing options, which is expected to contribute to the segment's growth between 2024 and 2029.

Asia-Pacific is Expected to Dominate the Market Between 2024 and 2029

The growing urbanization rate across Asia-Pacific, especially in countries such as India and China, leads consumers to opt for private vehicles for daily transportation and commuting. Therefore, the increasing passenger car sales across the region facilitate the growing need for automotive repair and maintenance services. Moreover, under-developed road conditions in certain areas in Vietnam and other countries negatively impact vehicle conditions. Hence, consumers in these countries require frequent visits to repair shops for vehicle servicing purposes, which, in turn, positively affects the growth of this segment.

- According to the Society of Indian Automobile Manufacturers (SIAM), passenger car sales in India reached 3.89 million units in FY 2023 compared to 3.07 million units in FY 2022, representing a Y-o-Y growth of 26.7% between FY 2022 and FY 2023.

Furthermore, the growing vehicle parc in India and China also catalyzes the demand for automotive repair and maintenance services, owing to older vehicles requiring frequent servicing to maintain their optimal condition. Apart from the market for passenger car servicing, the region also witnesses a massive opportunity for the commercial vehicle servicing industry. The expanding road freight sector, coupled with rising investments to develop the regional public transportation ecosystem, is also contributing to the growth of the automotive repair and maintenance service market.

- According to the Society of Indian Automobile Manufacturers (SIAM), the sales of new light commercial vehicles in India reached 603.4 thousand units in FY 2023 compared to 475.9 thousand units in FY 2022, recording a Y-o-Y growth of 26.7% between FY 2022 and FY 2023.

- According to the International Organization of Motor Vehicle Manufacturers (OICA), commercial vehicle sales in Japan stood at 786.36 thousand units in 2023 compared to 753.02 thousand units in 2022, recording a 0.4% Y-o-Y growth between 2022 and 2023.

Assessing the lucrative opportunity in the market, various players, such as Nippon, are strategizing to expand their business presence in Asia-Pacific. For instance, in April 2024, Nippon announced the launch of its brand Mastercraft in India to cater to the aftermarket body and paint repair service needs. In the coming years, Asia-Pacific witnessed the integration of multi-brand repair workshop centers to compete with local garages, which is highly favorable among consumers in the area for minor maintenance and repair work.

Automotive Repair and Maintenance Service Industry Overview

The automotive repair and maintenance service market is highly fragmented and competitive due to several domestic, international, and regional players operating in the ecosystem. Some prominent players in the market include LKQ Corporation, Robert Bosch GmbH (Bosch Car Service), Belron International Limited, TVS Motor Company (myTVS Parts & Accessories), Mobivia Groupe, Inter Cars Service, M&M Car Care Center, Sun Auto Service, and Wrench Inc. These players actively focus on business expansion and forming partnerships with parts and component suppliers to offer consumers efficient and seamless automotive servicing facilities.

- In April 2024, Mobivia, a leading automotive maintenance and repair brand across Europe, announced its collaboration with VinFast to expand its electric vehicle aftersales business in France and Germany to cater to VinFast customers in these countries. As per the agreement, VinFast customers can access Mobivia's 1,200 service centers in France and Germany for repair and maintenance services of their electric vehicles.

- In April 2024, Meta Mechanics Auto Repair Center LLC, a Dubai-based maintenance service provider, announced the commencement of its new vehicle maintenance package. This package offers customers efficient vehicle servicing options using modern technology and equipment. Through this new package, the company aims to enhance its existing vehicle servicing portfolio to gain a competitive edge in the market.

Further, the market is anticipated to witness the integration of advanced technologies, such as inspection, database management, and CRM software, to reduce automotive maintenance and servicing downtime in the coming years.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET DYNAMICS

- 4.1 Market Drivers

- 4.1.1 Rising Vehicle Parc and Increasing Vehicle Age Foster the Market Demand

- 4.2 Market Restraints

- 4.2.1 Rising Adoption of Electric Vehicle Propulsion Technology is Hindering the Growth of the Market

- 4.3 Industry Attractiveness - Porter's Five Forces Analysis

- 4.3.1 Threat of New Entrants

- 4.3.2 Bargaining Power of Buyers/Consumers

- 4.3.3 Bargaining Power of Suppliers

- 4.3.4 Threat of Substitute Products

- 4.3.5 Intensity of Competitive Rivalry

5 MARKET SEGMENTATION (Market Size in Value - USD)

- 5.1 By Vehicle Type

- 5.1.1 Passenger Cars

- 5.1.2 Commercial Vehicles

- 5.1.3 Two-Wheelers

- 5.2 By Service Type

- 5.2.1 Mechanical (Tires, Lubricants, etc.)

- 5.2.2 Exterior and Structural (Body Repair, Windows, etc.)

- 5.2.3 Electrical and Electronics (Electrical Wirings, Ignition Systems, etc.)

- 5.3 By Component Type

- 5.3.1 Tires

- 5.3.2 Seats

- 5.3.3 Batteries

- 5.3.4 Others (Engine, etc.)

- 5.4 By Service Provider

- 5.4.1 Original Equipment Manufacturer (OEM) Authorized Service Centers

- 5.4.2 Auto Care and Repair Franchise

- 5.4.3 Others (Local Garages, etc.)

- 5.5 By Geography

- 5.5.1 North America

- 5.5.1.1 United States

- 5.5.1.2 Canada

- 5.5.1.3 Rest of North America

- 5.5.2 Europe

- 5.5.2.1 Germany

- 5.5.2.2 United Kingdom

- 5.5.2.3 France

- 5.5.2.4 Italy

- 5.5.2.5 Rest of Europe

- 5.5.3 Asia-Pacific

- 5.5.3.1 China

- 5.5.3.2 India

- 5.5.3.3 Japan

- 5.5.3.4 South Korea

- 5.5.3.5 Rest of Asia-Pacific

- 5.5.4 Rest of the World

- 5.5.4.1 South America

- 5.5.4.2 Middle East and Africa

- 5.5.1 North America

6 COMPETITIVE LANDSCAPE

- 6.1 Vendor Market Share

- 6.2 Company Profiles*

- 6.2.1 LKQ Corporation

- 6.2.2 Robert Bosch GmbH (Bosch Car Service)

- 6.2.3 Abu Dhabi National Oil Company (ADNOC Distribution)

- 6.2.4 Belron International Limited

- 6.2.5 Inter Cars Service

- 6.2.6 M&M Car Care Center

- 6.2.7 Sun Auto Service

- 6.2.8 TVS Motor Company (myTVS Parts & Accessories)

- 6.2.9 Mobivia Groupe

- 6.2.10 Wrench Inc.

- 6.2.11 USA Automotive

- 6.2.12 Hance's European Auto Repair Shop

- 6.2.13 GoMechanic

- 6.2.14 McGaw's Automotive Inc.

7 MARKET OPPORTUNITIES AND FUTURE TRENDS

- 7.1 Rapid Integration of Automotive Repair and Maintenance Technology such as Diagnostic Tools is Fueling the Growth of the Market