|

시장보고서

상품코드

1636278

미국의 전기자동차 배터리 재료 시장 : 점유율 분석, 산업 동향, 성장 예측(2025-2030년)United States Electric Vehicle Battery Materials - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

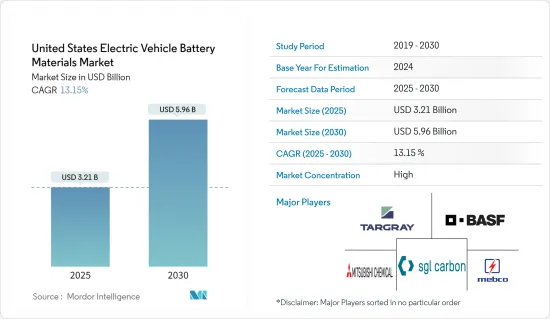

미국의 전기자동차 배터리 재료 시장 규모는 2025년 32억 1,000만 달러, 2030년에는 59억 6,000만 달러로 추정되며, 예측기간(2025-2030년)중 CAGR은 13.15%에 달할 것으로 예측됩니다.

주요 하이라이트

- 중기적으로는 전기차 인프라의 성장률 상승이나 정부의 지원 정책과 정책 등의 요인이 예측 기간 중 미국의 EV 배터리 재료 시장의 가장 중요한 촉진요인 중 하나가 될 것으로 예상됩니다.

- 한편, 원재료의 생산 부족은 수입에 대한 의존도를 높이고 있으며, 예측 기간 동안 미국의 EV 배터리 재료 시장에 위협이 되고 있습니다.

- 그럼에도 불구하고 첨단 배터리 기술의 개발은 지속적인 노력을 기울이고 있으며, 미래에는 시장에 몇 가지 기회가 생길 것으로 기대됩니다.

미국 EV 배터리 재료 시장 동향

리튬 이온 배터리가 시장을 독점

- 국제사회가 온실가스 배출 감축에 대한 노력을 강화하는 가운데 미국은 전기자동차의 기능과 효율에 필수적인 리튬이온 배터리의 채용과 기술 혁신에 있어서 중요한 국가로서 대두됐습니다. 정부 우대 조치, 배터리 기술 진보, 주요 자동차 제조업체의 전략적 투자 등 몇 가지 중요한 요인이 이 분야의 성장을 뒷받침하고 있습니다.

- 이 분야의 지속적인 연구 개발로 배터리 성능이 크게 향상되고 비용이 절감되고 안전 대책이 강화되었습니다. 이러한 발전으로 배터리는 더욱 효율적이고 신뢰할 수 있습니다. 그 결과, 이 분야는 향후 수년간 크게 성장할 준비를 마쳤습니다.

- 예를 들어, 2023년 3월, 퍼듀 대학의 엔지니어는 기존의 고체 고분자 전해질(SPE) 기술로 설정된 안전 벤치마크를 초과하는 리튬 이온 배터리용으로 설계된 신규 복합재료의 선구자가 되었습니다. Pol에 의해 개발된 이 특허 출원 중인 재료는 4.8 볼트의 전압 윈도우, 2.4*104 마이크로시멘스라는 경이로운 이온 전도성, 330℃까지의 현저한 열 안정성을 자랑합니다. 주목할만한 것은 리튬 이온 배터리는 셀 손상에 대한 내성이 높고 전반적인 안전 기준을 크게 향상시키고 있다는 것입니다.

- 고에너지 밀도, 긴 사이클 수명, 안정된 출력으로 알려진 리튬 이온 배터리는 현대 전기자동차의 기초가 되었습니다. 이 배터리는 더 긴 주행 거리와 더 빠른 충전 시간을 가능하게 함으로써 자동차 산업에 혁명을 가져왔습니다. 또한, 경량성은 전기자동차의 전반적인 효율성과 성능에 기여합니다.

- 기술 데이터 시트에 따르면, 리튬 이온 배터리의 에너지 밀도는 90-190Wh/kg입니다. 이것은 상당한 도약을 의미하며, 리튬 이온 배터리의 에너지 밀도는 납 배터리의 약 2.5배, 니켈 수소 배터리의 1.5배 이상입니다. 그 결과 리튬 이온 배터리는 뛰어난 성능으로 인해 다양한 용도로 점점 더 선호되고 있습니다.

- 정부 정책과 인센티브는 리튬 이온 배터리 분야를 추진하는데 중요한 역할을 합니다. 전기자동차 구매 세금 공제 및 배터리 연구 개발을 위한 자금 지원 등 연방 및 주 수준의 이니셔티브는 시장 성장에 도움이 되는 환경을 제공합니다. 이러한 정책은 소비자에게 전기자동차를 도입하는 인센티브를 제공할 뿐만 아니라 기업이 첨단 배터리 기술과 제조 능력에 투자하는 것을 장려합니다.

- 따라서 이러한 시나리오를 고려하면 예측 기간 동안 리튬 이온 배터리 분야가 시장을 독점할 것으로 예상됩니다.

전기자동차 인프라 확대가 시장을 견인

- 미국 전역에서 전기자동차 인프라의 급속한 확대는 EV 배터리 재료 시장을 크게 끌어올릴 것입니다. 도시, 교외, 농촌 지역에서 충전소의 보급은 물류를 강화할 뿐만 아니라 소비자의 신뢰를 높이고 전기자동차의 보급을 가속화하는데 중요한 역할을 합니다.

- 미국 대체 연료 데이터센터의 데이터는 전기자동차 충전 포트의 현저한 증가가 밝혀졌습니다. 2022년에서 2023년 사이에 이 포트는 21.6% 이상 성장했습니다. 게다가 2011년부터 2023년까지는 CAGR 300%라는 놀라운 성장을 보이며 미국에서 전기차의 급속한 보급을 부각하고 있습니다.

- 충전이 점점 더 편리하고 사용하기 쉬워짐에 따라 전기자동차의 잠재 구매자에게 큰 장애물인 주행거리에 대한 우려가 희미해지고 있습니다. 이러한 변화는 전기자동차의 보급에 기여하는 환경을 만들어 냅니다. 이러한 인프라의 발전은 이에 대응하는 배터리 재료의 생산과 공급 증가를 요구합니다. 리튬, 코발트, 니켈과 같은 주요 부품은 전기자동차 배터리의 성능과 신뢰성을 보장하는 데 필수적입니다.

- 2023년 11월의 주목할만한 움직임으로 미국 에너지부(DOE)는 인프라법에서 최대 35억 달러의 할당을 발표했습니다. 이 자금은 고급 배터리와 필수 재료의 국내 생산을 촉진하기 위한 전략적입니다. 초점은 배터리 등급의 가공된 중요 미네랄, 전구 재료, 부품, 셀 및 팩의 제조에 이르게 됩니다. 이러한 노력은 청정 에너지 분야, 특히 재생 가능 에너지 및 전기자동차의 미래를 강화하는 데 매우 중요합니다.

- 충전 인프라의 혁신은 EV 배터리 재료 시장을 형성하는 데 매우 중요합니다. 초고속 충전소, 무선 충전, V2G 기술 등의 혁신은 사용자 경험을 향상시킬 뿐만 아니라 배터리 성능과 구성에 새로운 벤치마크를 설정합니다.

- 예를 들어, 초고속 충전소는 긴 수명과 안전성을 보장하면서 더 높은 전력 입력과 더 빠른 충전 사이클을 견딜 수 있는 배터리가 필요합니다. 이러한 필요성은 배터리 화학 및 재료 과학에서 지속적인 연구 개발을 추진하고 첨단 재료와 강화된 배터리 설계에 대한 길을 열고 있습니다.

- 이러한 역학을 고려하면 미국에서 전기자동차 인프라의 확대가 앞으로 수년간 시장을 견인할 것으로 보입니다.

미국 EV 배터리 재료 산업 개요

미국의 EV 배터리 재료 시장은 어느 정도 통합화되고 있습니다. 이 시장의 주요 기업(순부동)은 Targray Technology International Inc., BASF SE, Mitsubishi Chemical Group Corporation, UBE Corporation, Umicore SA 등입니다.

기타 혜택

- 엑셀 형식 시장 예측(ME) 시트

- 3개월간의 애널리스트·지원

목차

제1장 서론

- 조사 범위

- 시장의 정의

- 조사의 전제

제2장 주요 요약

제3장 조사 방법

제4장 시장 개요

- 소개

- 2029년까지 시장 규모 및 수요 예측(단위: 달러)

- 최근 동향과 개발

- 정부의 규제와 정책

- 시장 역학

- 성장 촉진요인

- 전기자동차 인프라의 성장

- 정부의 지원 정책과 정책

- 억제요인

- 원재료 공급 의존성

- 성장 촉진요인

- 공급망 분석

- PESTLE 분석

- 투자 분석

제5장 시장 세분화

- 배터리 유형별

- 리튬 이온 배터리

- 납축 배터리

- 기타

- 재료별

- 캐소드

- 애노드

- 전해액

- 세퍼레이터

- 기타

제6장 경쟁 구도

- M&A, 합작사업, 제휴, 협정

- 주요 기업의 전략

- 기업 프로파일

- Targray Technology International Inc.

- BASF SE

- Mitsubishi Chemical Group Corporation

- UBE Corporation

- Umicore SA

- Sumitomo Chemical Co., Ltd.

- Nichia Corporation

- ENTEK International LLC

- Arkema SA

- Kureha Corporation

- 기타 주요 기업 목록

- 시장 랭킹/공유(%) 분석

제7장 시장 기회와 앞으로의 동향

- 배터리 기술의 진보

The United States Electric Vehicle Battery Materials Market size is estimated at USD 3.21 billion in 2025, and is expected to reach USD 5.96 billion by 2030, at a CAGR of 13.15% during the forecast period (2025-2030).

Key Highlights

- Over the medium term, factors such as rising growth in electric vehicle infrastructure and supportive government policies and regulations are expected to be among the most significant drivers for the United States Electric Vehicle Battery Materials Market during the forecast period.

- On the other hand, the lack of raw materials production, leading to heavy reliance on imports, poses a threat to the United States Electric Vehicle Battery Materials Market during the forecast period.

- Nevertheless, continued efforts are being made to develop advanced battery technology, which is expected to create several opportunities for the market in the future.

United States Electric Vehicle Battery Materials Market Trends

Lithium-ion Battery to Dominate the Market

- As the global community intensifies its focus on reducing greenhouse gas emissions, the United States has emerged as a significant player in the adoption and innovation of lithium-ion batteries, which are integral to the functionality and efficiency of electric vehicles. Several key factors, including government incentives, advancements in battery technology, and strategic investments by major automotive manufacturers, fuel this segment's growth.

- Continuous research and development in this sector have significantly enhanced battery performance, reduced costs, and bolstered safety measures. These advancements have made batteries more efficient and reliable. As a result, the sector is poised for substantial growth in the coming years.

- For instance, in March 2023, engineers at Purdue University pioneered a novel composite material designed for lithium-ion batteries, surpassing the safety benchmarks set by conventional solid polymer electrolyte (SPE) technologies. This patent-pending material, developed by Pol, boasts a 4.8-volt voltage window, an impressive ionic conductivity of 2.4*104 micro siemens, and remarkable thermal stability up to 330 degrees Celsius. Notably, it also demonstrates heightened resistance to cell damage, significantly elevating overall safety standards.

- Lithium-ion batteries, known for their high energy density, extended cycle life, and consistent power output, stand as the cornerstone of contemporary electric vehicles. These batteries have revolutionized the automotive industry by enabling longer driving ranges and faster charging times. Additionally, their lightweight nature contributes to the overall efficiency and performance of electric vehicles.

- Technical data sheets reveal that lithium-ion batteries boast a specific energy density ranging from 90 to 190 Wh/kg. This marks a substantial leap, with lithium-ion batteries offering nearly 2.5 times the energy density of lead-acid batteries and over 1.5 times that of NiMH batteries. Consequently, lithium-ion batteries are increasingly preferred in various applications due to their superior performance.

- Government policies and incentives play a crucial role in propelling the lithium-ion battery segment forward. Federal and state-level initiatives, such as tax credits for electric vehicle purchases and funding for battery research and development, provide a conducive environment for market growth. These policies not only incentivize consumers to adopt electric vehicles but also encourage companies to invest in advanced battery technologies and manufacturing capabilities.

- Therefore, cosnidering such scenario, the lithium-ion battery segment is expected to dominate the market during the forecasted period.

Growing Electric Vehicle Infrastructure to Drive the Market

- The rapid expansion of electric vehicle infrastructure across the United States is set to significantly boost the electric vehicle battery materials market. The proliferation of charging stations in urban, suburban, and rural locales not only enhances logistics but also plays a crucial role in bolstering consumer confidence and accelerating electric vehicle adoption.

- Data from the United States Alternative Fuels Data Center reveals a striking increase in electric vehicle charging ports. Between 2022 and 2023, these ports saw a growth of over 21.6%. Furthermore, from 2011 to 2023, the average annual growth rate stood at an impressive 300%, highlighting the surging adoption of electric vehicles in the U.S., a trend further supported by ongoing government initiatives.

- As recharging becomes increasingly convenient and accessible, concerns about range anxiety-a major hurdle for potential electric vehicle buyers-diminish. This shift creates a more conducive environment for electric vehicle adoption. Such infrastructural advancements demand a corresponding increase in the production and supply of battery materials. Key components like lithium, cobalt, and nickel are essential for ensuring the performance and reliability of electric vehicle batteries.

- In a notable move in November 2023, the United States Department of Energy (DOE) announced an allocation of up to USD 3.5 billion from the Infrastructure Law. This funding is strategically directed towards boosting the production of advanced batteries and their essential materials domestically. The focus encompasses battery-grade processed critical minerals, precursor materials, components, and the manufacturing of cells and packs. Such initiatives are crucial for strengthening the future of clean energy sectors, especially in renewable energy and electric vehicles.

- Technological innovations in charging infrastructure are also pivotal in shaping the electric vehicle battery materials market. Breakthroughs like ultra-fast charging stations, wireless charging, and vehicle-to-grid (V2G) technologies not only elevate user experience but also set new benchmarks for battery performance and composition.

- For instance, ultra-fast charging stations demand batteries capable of withstanding higher power inputs and faster charge cycles, all while ensuring longevity and safety. This necessity propels ongoing research and development in battery chemistry and materials science, paving the way for advanced materials and enhanced battery designs.

- Given these dynamics, the expanding electric vehicle infrastructure in the United States. is poised to drive the market in the coming years.

United States Electric Vehicle Battery Materials Industry Overview

The United States Electric Vehicle Battery Materials Market is semi-consolidated. Some of the key players in this market (in no particular order) are Targray Technology International Inc., BASF SE, Mitsubishi Chemical Group Corporation, UBE Corporation, and Umicore SA.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Scope of the Study

- 1.2 Market Definition

- 1.3 Study Assumptions

2 EXECUTIVE SUMMARY

3 RESEARCH METHODOLOGY

4 MARKET OVERVIEW

- 4.1 Introduction

- 4.2 Market Size and Demand Forecast in USD, till 2029

- 4.3 Recent Trends and Developments

- 4.4 Government Policies and Regulations

- 4.5 Market Dynamics

- 4.5.1 Drivers

- 4.5.1.1 Growing Electric Vehicle Infrastructure

- 4.5.1.2 Supportive Government Policies and Regulations

- 4.5.2 Restraints

- 4.5.2.1 Dependence on Raw Material Supply

- 4.5.1 Drivers

- 4.6 Supply Chain Analysis

- 4.7 PESTLE Analysis

- 4.8 Investment Analysis

5 MARKET SEGMENTATION

- 5.1 Battery Type

- 5.1.1 Lithium-ion Battery

- 5.1.2 Lead-Acid Battery

- 5.1.3 Others

- 5.2 Material

- 5.2.1 Cathode

- 5.2.2 Anode

- 5.2.3 Electrolyte

- 5.2.4 Separator

- 5.2.5 Others

6 COMPETITIVE LANDSCAPE

- 6.1 Mergers and Acquisitions, Joint Ventures, Collaborations, and Agreements

- 6.2 Strategies Adopted by Leading Players

- 6.3 Company Profiles

- 6.3.1 Targray Technology International Inc.

- 6.3.2 BASF SE

- 6.3.3 Mitsubishi Chemical Group Corporation

- 6.3.4 UBE Corporation

- 6.3.5 Umicore SA

- 6.3.6 Sumitomo Chemical Co., Ltd.

- 6.3.7 Nichia Corporation

- 6.3.8 ENTEK International LLC

- 6.3.9 Arkema SA

- 6.3.10 Kureha Corporation

- 6.4 List of Other Prominent Companies

- 6.5 Market Ranking/Share (%) Analysis

7 MARKET OPPORTUNITIES AND FUTURE TRENDS

- 7.1 Advancements in Battery Technology