|

시장보고서

상품코드

1637880

중동 및 아프리카의 의료기기 포장 시장 : 점유율 분석, 산업 동향, 성장 예측(2025-2030년)MEA Medical Devices Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

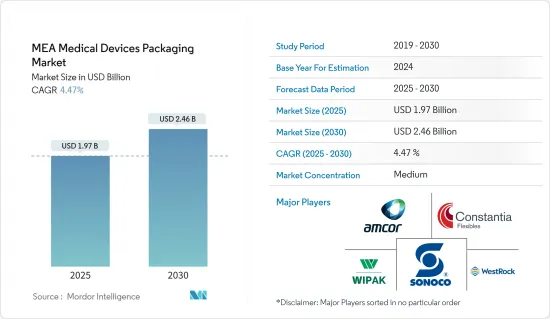

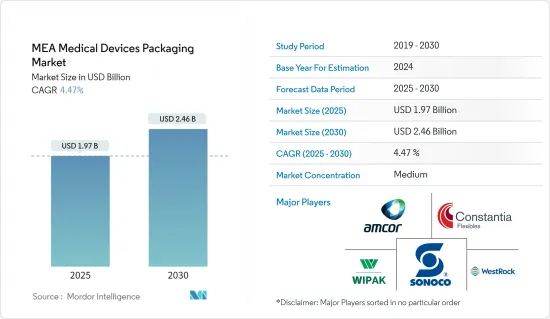

중동 및 아프리카의 의료기기 포장 시장 규모는 2025년 19억 7,000만 달러, 2030년 24억 6,000만 달러로 추정되며, 예측 기간(2025-2030년)중 CAGR은 4.47%에 달할 것으로 예측되고 있습니다.

의료기기 수요의 급증은 보호 포장의 필요성을 높이고 있습니다. 중동 및 아프리카는 지난 수십년동안 건강 관리 시스템 개발과 사람들의 건강 성과 개선에 상당한 진전을 이루었습니다.

주요 하이라이트

- 중동 및 아프리카의 건강 관리 산업에서 무균 의료 포장 수요가 증가하고 있습니다. 플라스틱, 종이, 판지에는 재활용 가능, 경량, 내구성 등 몇 가지 장점이 있습니다. 의료기기 포장은 의료기기의 안전과 효과를 보호하는 데 필수적인 역할을 합니다. 포장은 운송 및 보관 중 위험, 오염 및 작동으로부터 장비를 보호하고 의료 서비스 제공업체와 환자에게 중요한 데이터를 전달합니다.

- 파우치 포장은 의료기기의 효과적인 포장 방법임이 입증되었습니다. 파우치는 가볍고 휴대하기 쉽고 보관에 편리 할뿐만 아니라 제품의 무균성, 보호 및 안전 유지에도 기여합니다. 의료용 파우치 포장의 장점을 극대화하기 위해 디자인, 소재 및 장벽 보호를 특정 용도에 맞출 수 있습니다. 게다가 소형 및 중형 의료기기, 기구, 소모품의 사용 단위 포장에서의 용도 증가는 파우치 포장 수요 증가를 촉진할 것으로 보입니다. 파우치 포장 수요는 2차 포장에서의 진단 테스트 팩, 프리필드 흡입기, 수술용 및 치과용 트레이의 사용 증가의 영향을 받을 것으로 예측되고 있습니다.

- 당뇨병은 세계적으로도 이 지역에서도 사망 원인의 7위를 차지하고 있습니다. 또한 당뇨병은 신체 장애의 심각한 원인이며 실명, 심혈관 질환, 다리 절단, 신부전의 위험 증가와 관련이 있습니다. 국제 당뇨병 연합에 따르면 아프리카, 중동, 북아프리카에서는 2021년부터 2045년 사이에 당뇨병 환자 수가 세계에서 가장 증가(134%)할 것으로 예상됩니다. 이러한 의약품은 오염의 위험이 높기 때문에 이러한 사건은 무균 포장 수요를 높이고 무균 의료기기 포장 수요를 밀어 올리고 있습니다.

- 게다가 사우디아라비아 정부는 의료 분야의 개척에 많은 투자를 하고 있으며, 이는 의료 시장을 밀어올릴 것으로 기대됩니다. 정부는 의료 서비스의 질 향상, 첨단 의료 기술의 도입, 병원 및 헬스케어 센터 증가에 주력하고 있습니다. 사우디아라비아의 FDA는 국내 의약품 및 의료기기의 등록, 평가 및 승인을 담당합니다. 이것은 궁극적으로 대상 시장의 성장에 영향을 미칩니다.

- 그러나 사우디아라비아의 표준화, 계량 및 품질 기관(SASO)은 사우디아라비아에서 플라스틱 제품에 대한 새로운 규정을 발표했습니다. 플라스틱은 OXO 생분해성이어야 하며, 국내에 들어가는 모든 플라스틱 제품은 상업용 또는 산업용으로 사용하기 위해 SASO에 등록되어 인증을 받아야 합니다. 따라서 정부의 다양한 법률이 이 나라에서 의료기기용 플라스틱 포장의 개발을 방해할 것으로 예상됩니다.

중동 및 아프리카의 의료기기 포장 시장 동향

멸균 포장 수요 증가

- 멸균은 의료기기 산업에서 중요한 처리 공정입니다. 따라서 멸균 패키징 제품과 장벽 시스템을 사용하는 것이 업계에서 점점 더 중요 해지고 있습니다. 무균 의료 포장은 재사용 불가능하며 미생물 감염에 대한 장벽 역할을 합니다. 플라스틱이나 종이를 사용하면 경량, 재활용성, 내구성 등의 장점이 있습니다.

- 의료기기 업계에서는 운송 중 습기와 같은 환경 요인으로부터 제품을 보호하는 포장의 요구가 증가하고 있습니다. 게다가 효율성을 높이는 첨단 패키징 장비를 비롯한 패키징 기술에 대한 투자 증가는 의료기기 및 의약품의 무결성과 무균성을 보장하는 패키징 솔루션에 대한 수요를 촉진하고 있습니다.

- 팬데믹은 무균 및 항균 패키징의 선택을 창출하고 그 창출을 촉진합니다. 변속을 방지하기 위한 무균 의료용 포장에 대한 수요의 급증은 유행에 의해 서두르게 되었습니다. 감염과 바이러스 증가는 오염을 피하기 위해 무균 의료 포장의 요구를 증가시키고 시장 성장에 기여합니다.

- 환자의 안전성을 최우선으로 하기 위해 수술 및 의료기기 포장에 대한 정부의 엄격한 규제가 이 부문의 무균 포장 수요를 밀어 올리고 있습니다. 멸균 포장은 수술 및 의료기기에 환자를 보호하고 수술 중 박테리아와 질병의 전염을 방지하는 데 매우 중요합니다. National Institute of Health(국립위생연구소)의 데이터에 의하면 2023년에는 의료기기와 관련된 감염증이 170만건 발생하고 있으며, 이것이 의료기기용 무균포장 수요를 세계적으로 높이고 있습니다.

- 정부는 헬스케어 서비스의 질 향상에 주력하고 있어 헬스케어 분야에 대한 투자를 늘리는 전략적인 계획을 세우고 있습니다. 의약품 관련 제품과 의료기기에 대한 수요 증가에 의해 무균 포장에 대한 요구가 높아지고 있습니다. 이러한 패키징 솔루션은 오염 위험을 줄이기 위해 장비를 안전하게 보관하고 운송하는 데 필수적입니다. 이 지역은 헬스케어 분야에 대한 투자를 계속하고 있으며, 예측되는 기간 내에 의료기기 포장에 대한 수요를 부추기고 있습니다.

- 또한 유엔 사회경제국에 따르면 이 지역 국가들은 노인 인구 증가를 경험합니다. 사우디아라비아에서는 2050년까지 65세 이상의 인구 비율이 15.1%에 달하고, 튀니지와 아랍에미리트(UAE)에서는 2050년까지 노인 인구가 21.4%와 28%를 차지하게 됩니다. 이러한 노인 인구 증가는 의료 성장을 가속하고 결국 시장 성장에 영향을 미칠 것으로 보입니다.

사우디아라비아는 의료기기 생산 증가로 현저한 성장이 예상된다.

- 사우디아라비아 정부는 석유 및 가스 수입에 대한 의존도를 줄이고 제조업 및 관광업 등 수입을 창출하는 다른 부문의 개발을 계획하고 있습니다. 사우디 비전 2030은 국내의 다른 부문을 발전시키는 동일한 비전을 가지고 시작되었습니다. 사우디 비전 2030의 이니셔티브 중 하나는 국내 환자 진료를 개선하기위한 건강 관리 부서의 강화를 포함합니다.

- 또한 정부는 원재료, 설비, 예비 부품에 대한 관세 면제, 최대 10년간의 소득세 이연, 저수도·전기 요금 등 추가 우대 조치를 제공함으로써 현지화에 주력하고 있습니다. 또한 국내에서 헬스케어 제품을 유통 및 판매할 기회를 제공함으로써 공급망의 강화도 도모하고 있습니다.

- 사우디아라비아 투자부(MISA)는 투자 잠재력이 높은 분야로 의약품과 의료기기의 두 가지를 포함합니다. 사우디아라비아 투자성(MISA)은 국내 의료기기의 약 90%가 수입품이라고 지적했습니다. 현지 생산을 지원함으로써 외국 기업에 대한 의존도를 낮출 수 있습니다. 이는 일본의 의료기기 패키지 제조업체의 성장에 큰 영향을 미칠 것으로 예상됩니다.

- 의료기기 제조업체는 사우디아라비아 정부가 제공하는 기회를 활용하기 위해 이 나라에서의 사업 전개를 모색하고 있습니다. 예를 들어 2024년 Johnson & Johnson의 기술 회사인 J&J MedTech KSA가 사우디아라비아에서 직접 사업 시작을 발표했습니다. 이 회사는 의료기기와 수술기기를 제공하고 있으며, 이 나라에서의 직접 사업은 헬스케어 분야의 발전을 지원하는 '비전 2030'에 공헌하고 있습니다.

- 국제무역국에 따르면 사우디아라비아는 걸프협력회의(GCC) 국가의 의료비의 약 60%를 차지합니다. 2023년에는 헬스케어와 사회개발에 대한 지출이 전년 대비 약 504억 달러를 차지합니다. 또한 사우디아라비아의 의료기기 시장은 연률 10%로 성장하고 있습니다. 사우디아라비아 사람들 사이에서 의료에 대한 관심이 높아지고 의료 서비스의 소비가 증가하고 있기 때문에 의료기기 부문의 강력한 성장이 의료기기 포장 시장의 개척을 뒷받침할 것으로 예상됩니다.

중동 및 아프리카의 의료기기 포장 산업 개요

중동 및 아프리카의 의료기기 포장 시장은 반고체화되고 있습니다. 이 시장의 주요 기업으로는 Amcor Group GmbH, Sonoco Products Company, DS Smith PLC, Wipak Group, Constantia Flexibles GmbH, WestRock Company 등이 있습니다. 각 기업은 이 지역의 현재 상태와 제품 포트폴리오를 확대하고 시장 기회를 유리하게 하는 데 주력하고 있습니다.

- 2023년 11월 - Amcor Group GmbH는 새로운 단일 소재 폴리에틸렌(PE) 라미네이트를 출시했습니다. 이 새로운 단일 소재 라미네이트는 다양한 포장 형태를 수용 할 수 있도록 설계되었습니다. 일반적으로 드레이프 및 보호 재료, 카테터 및 주사 시스템, 튜브 등에 사용되는 3D 열가소성 플라스틱 패키지의 비 재활용 뚜껑을 대체 할 수 있습니다. 또한 상처 케어 재료 및 장갑의 2D 파우치 용도에도 적합합니다.

- 2023년 6월 - Rose Plastic Medical Packaging GmbH는 섬세한 치과 임플란트용 플라스틱 튜브 용기, DentalImplantPack의 출시를 발표했습니다. 치과 임플란트를 위한 새로운 플라스틱 튜브 용기는 수술 중 취급이 용이하며 운송 중 안전성도 확보되어 제품이 손상되지 않은 상태로 고객의 손에 닿습니다.

기타 혜택:

- 엑셀 형식 시장 예측(ME) 시트

- 3개월의 애널리스트·지원

목차

제1장 서론

- 조사의 전제조건과 시장 정의

- 조사 범위

제2장 조사 방법

제3장 주요 요약

제4장 시장 인사이트

- 시장 개요

- 산업 밸류체인 분석

- 업계의 매력도 - Porter's Five Forces 분석

- 공급기업의 협상력

- 구매자의 협상력

- 신규 진입업자의 위협

- 대체품의 위협

- 경쟁 기업간 경쟁 관계

- 지정학적 시나리오가 시장에 미치는 영향

제5장 시장 역학

- 시장 성장 촉진요인

- 의료기기용 멸균 패키징 수요 증가

- 헬스케어 섹터 개발에 많은 투자

- 시장 성장 억제요인

- 플라스틱 사용에 대한 정부의 규제

제6장 시장 세분화

- 재료별

- 플라스틱

- 종이 및 판지

- 기타 원재료

- 제품 유형별

- 파우치 및 봉투

- 트레이

- 상자

- 클램쉘

- 기타 제품 유형

- 용도별

- 멸균 포장

- 비멸균 포장

- 국가별

- 사우디아라비아

- 아랍에미리트(UAE)

- 남아프리카

- 이집트

- 기타 중동 및 아프리카

제7장 경쟁 구도

- 기업 프로파일

- Amcor Group GmbH

- Sonoco Products Company

- DS Smith PLC

- Wipak Group

- Constantia Flexibles GmbH

- WestRock Company

- Rose Plastic Medical Packaging GmbH

- Amber Packaging Industries LLC

- Intermat Flexible Packaging(Pak Holding AS)

- Ispak Esnek Ambalaj Sanayi AS

제8장 투자 분석

제9장 시장의 미래

JHS 25.02.12The MEA Medical Devices Packaging Market size is estimated at USD 1.97 billion in 2025, and is expected to reach USD 2.46 billion by 2030, at a CAGR of 4.47% during the forecast period (2025-2030).

The surge in demand for medical devices drives the need for protective packaging. The Middle East and Africa made considerable progress in developing healthcare systems and the improvement of health outcomes among their populations over the past few decades.

Key Highlights

- The Middle East and Africa healthcare industry is seeing increased demand for sterile medical packaging. Plastics, paper, and paperboard have several advantages, including recyclability, low weight, and durability. Medical device packaging plays an essential role in safeguarding the safety and effectiveness of medical devices. Packaging protects devices from harm, contamination, and manipulation during transport and storage and conveys critical data to healthcare providers and patients.

- Pouch packaging has been demonstrated to be an effective method of packaging medical devices. Not only are pouches lightweight, portable, and convenient to store, but they also contribute to product sterility, protection, and safety maintenance. The design, materials, and barrier protection can be tailored to the specific application to maximize the benefits of medical pouch packaging. Furthermore, rising applications in the unit-of-use packaging of small to medium-sized medical devices, appliances, and supplies will likely drive increased demand for pouches. Pouch packaging demand is projected to be influenced by the growing usage of diagnostic test packs, prefilled inhalers, and surgical and dental trays in secondary packaging.

- Diabetes has been identified as the seventh leading cause of death globally and in the region. In addition, diabetes is a significant cause of disability and is associated with an increased risk of blindness, cardiovascular disease, lower limb amputation, and kidney failure. According to the International Diabetes Federation, Africa, the Middle East, and North Africa will have the highest increase in the number of people with diabetes worldwide between 2021 and 2045 (134%). These incidents have increased the demand for sterile packaging as these medicines have a high risk of contamination, boosting the demand for sterile medical device packaging.

- Additionally, the Saudi government is investing heavily in developing the healthcare sector, which is expected to boost the healthcare market. The government is focusing on improving the quality of healthcare services, implementing advanced healthcare technologies, and increasing the number of hospitals and healthcare centers. The Saudi FDA is responsible for registering, evaluating, and approving drugs and medical devices in the country. This will ultimately impact on the growth of the target market.

- However, the Saudi Standardization, Metrology, and Quality Organization (SASO) issued new regulations for plastic items in Saudi Arabia. The plastic must be OXO-biodegradable, and all plastic goods entering the nation must be registered with and certified by SASO for use in commercial or industrial settings. So, it is anticipated that various government laws will impede the development of medical device plastic packaging in the country.

MEA Medical Devices Packaging Market Trends

Increasing Demand for Sterile Packaging

- Sterilization is an important processing step in the medical device industry. Therefore, using sterile packaging products or barrier systems is becoming increasingly important in the industry. Sterile medical packaging is non-reusable and acts as a barrier against microbial infection. Using plastic and paper offers lightweight, recyclability, and durability advantages.

- The medical device industry is experiencing a growing need for packaging to safeguard products from environmental factors like moisture while in transit. Additionally, the rising investments in packaging technologies, including advanced equipment to enhance efficiency, are driving the demand for packaging solutions that guarantee the integrity and sterility of medical devices and pharmaceuticals.

- The pandemic has created avenues and advanced the creation of sterile and anti-microbial packaging options. The surge in demand for sterile medical packaging to prevent transmission was hastened by the pandemic. The rise in infectious diseases and viruses has resulted in a higher need for sterile medical packaging to avoid contamination, contributing to market growth.

- Stringent government regulations for surgical and medical appliance packaging to prioritize patient safety boost the demand for sterile packaging for this segment. Sterile packaging is crucial for surgical and medical appliances to protect patients and prevent transmission of germs or diseases during surgical procedures. According to data from the National Institute of Health, 1.7 million cases were caused by medical device-associated infection in 2023, which enhanced the demand for sterile packaging for medical appliances globally.

- The government focuses on improving the quality of healthcare services and has strategic plans to increase investment in the healthcare sector. The increasing demand for medicine-related products and medical devices has created a greater need for aseptic and sterile packaging. These packaging solutions are essential for the safe storage and transit of devices, as they help to reduce the risk of contamination. The region continues to invest in the healthcare sector, thus fueling the demand for medical device packaging in the projected timeframe.

- Additionally, according to the United Nations Department of Social and Economic Affairs, countries in the region will experience growth in the elderly population. The percentage of the population 65+ in Saudi Arabia will account for 15.1% by 2050, and in Tunisia and the United Arab Emirates, the elderly population will account for 21.4% and 28% by 2050. Such growth of the elderly population will propel the growth of medical care, eventually impacting the market growth.

Saudi Arabia is Expected to Register Significant Growth with the Increasing Production of Medical Devices

- The government in the country is planning to reduce the reliance on oil and gas revenues and develop other sectors to generate income, such as manufacturing and tourism. The Saudi Vision 2030 was initiated with the same vision of developing other sectors in the country. One of the initiatives of Saudi Vision 2030 includes enhancing the healthcare sector to advance patient care in the country.

- Additionally, the government focuses on localization by offering additional incentives such as customs duty exemption and deferred income tax for up to 10 years on raw materials, equipment, spare parts, and low water and electricity rates. It also offers an enhanced supply chain with opportunities to distribute and sell healthcare products within the country.

- The Ministry of Investment of Saudi Arabia (MISA) has identified two areas with high investment potential: pharmaceutical and medical devices. The Ministry of Investment of Saudi Arabia (MISA) noted that around 90% of the medical devices in the country are imported. Supporting local manufacturing would help the country reduce its dependence on foreign companies. This is expected to significantly impact the growth of medical device packaging manufacturers in the country.

- Medical device manufacturers are seeking to operate in Saudi Arabia to take advantage of the opportunities offered by the government in the country. For instance, in 2024, J&J MedTech KSA, a Johnson & Johnson Company technology firm, announced the launch of direct operations in Saudi Arabia. The company offers medical and surgical equipment, and its direct operation in the country helps contribute to Vision 2030 to support the development of the healthcare sector.

- According to the International Trade Administration, Saudi Arabia accounts for around 60% of the Gulf Cooperation Council (GCC) countries' healthcare expenditure. In 2023, healthcare and social development spending accounts for approximately USD 50.4 billion compared to the previous year. Moreover, the medical device market in Saudi Arabia is growing at 10% annually. The strong growth in the medical device sector, with rising healthcare concerns among the Saudi population and increasing consumption of healthcare services, is anticipated to aid the development of the medical device packaging market.

MEA Medical Devices Packaging Industry Overview

The Middle East and Africa medical devices packaging market is semi-consolidated . Some of the major players in the market are Amcor Group GmbH, Sonoco Products Company, DS Smith PLC, Wipak Group, Constantia Flexibles GmbH, and WestRock Company. The players are focusing on expanding their presence and product portfolio in the region to gain an advantage of the market opportunities.

- November 2023- Amcor Group GmbH launched a new mono-material polyethylene (PE) laminate. The new mono-material laminate is designed to support various packaging formats. It can replace non-recyclable lidding in 3D thermoplastic packages, commonly used in drapes and protective materials, catheters and injection systems, and tubing. It also suits 2D pouch applications for wound care materials and gloves.

- June 2023 - Rose Plastic Medical Packaging GmbH announced the launch of DentalImplantPack, a plastic tube container for delicate dental implants. The new plastic tube container for the dental implant offers easy handling during surgery and safety during transport so that the product reaches the customer intact.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions and Market Definition

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET INSIGHTS

- 4.1 Market Overview

- 4.2 Industry Value Chain Analysis

- 4.3 Industry Attractiveness - Porter's Five Forces Analysis

- 4.3.1 Bargaining Power of Suppliers

- 4.3.2 Bargaining Power of Buyers

- 4.3.3 Threat of New Entrants

- 4.3.4 Threat of Substitute Products

- 4.3.5 Intensity of Competitive Rivalry

- 4.4 Impact of Geopolitical Scenario on the Market

5 MARKET DYNAMICS

- 5.1 Market Drivers

- 5.1.1 Increasing Demand for Sterile Packaging for Medical Equipment

- 5.1.2 Investing Heavily in Developing the Healthcare Sector

- 5.2 Market Restraints

- 5.2.1 Government Regulation for Plastic Usage

6 MARKET SEGMENTATION

- 6.1 By Material

- 6.1.1 Plastic

- 6.1.2 Paper and Paper Board

- 6.1.3 Other Raw Materials

- 6.2 By Product Type

- 6.2.1 Pouches and Bags

- 6.2.2 Trays

- 6.2.3 Boxes

- 6.2.4 Clamshells

- 6.2.5 Other Product Types

- 6.3 By Application

- 6.3.1 Sterile Packaging

- 6.3.2 Non-sterile Packaging

- 6.4 By Country

- 6.4.1 Saudi Arabia

- 6.4.2 United Arab Emirates

- 6.4.3 South Africa

- 6.4.4 Egypt

- 6.4.5 Rest of Middle East and Africa

7 COMPETITIVE LANDSCAPE

- 7.1 Company Profiles

- 7.1.1 Amcor Group GmbH

- 7.1.2 Sonoco Products Company

- 7.1.3 DS Smith PLC

- 7.1.4 Wipak Group

- 7.1.5 Constantia Flexibles GmbH

- 7.1.6 WestRock Company

- 7.1.7 Rose Plastic Medical Packaging GmbH

- 7.1.8 Amber Packaging Industries LLC

- 7.1.9 Intermat Flexible Packaging (Pak Holding AS)

- 7.1.10 Ispak Esnek Ambalaj Sanayi AS