|

시장보고서

상품코드

1693425

실리콘 접착제 및 실란트 시장 : 점유율 분석, 산업 동향, 성장 예측(2025-2030년)Silicone Adhesives & Sealants - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

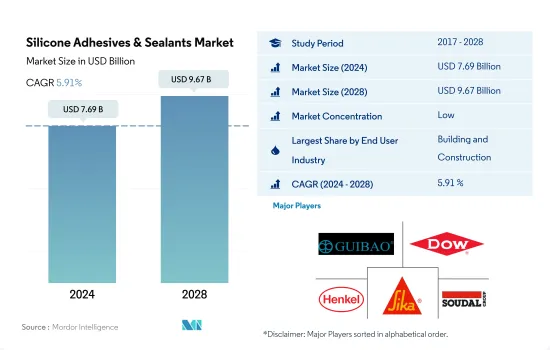

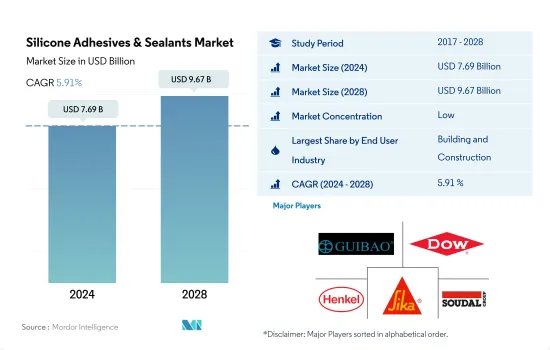

실리콘 접착제 및 실란트 시장 규모는 2024년에 76억 9,000만 달러로 평가되었고, 2028년에는 96억 7,000만 달러에 이를 것으로 예측되며, 예측 기간중(2024-2028년) CAGR 5.91%로 성장할 것으로 예측됩니다.

실리콘 접착제 및 실란트의 소비를 세계적으로 끌어올릴 것으로 기대되는 건설과 포장의 최종 용도 부문의 대두

- 실리콘 접착제는 내저온성, 양호한 전기 특성, 내후성, 화학적 안정성 등의 독자적인 특성으로 알려져 있습니다.

- 실리콘 접착제 및 실란트는 다양한 산업에서 사용되고 있지만, 그들은 몇 가지 건설 용도에서 사용되는 것처럼 건축 및 건설은 이러한 접착제의 주요 최종 사용자 소비자입니다. 범위 내에서 극단적인 온도 저항, -65°C에서 300°C 범위 내에서, 그리고 3가지 방법으로 최대 24시간의 낮은 경화 시간 측면에서 건설 제조 업체에 매우 유리합니다.

- 실리콘 접착제는 또한 포장 산업에서 널리 사용됩니다.이 접착제는 포장 산업에서 특히 요구되는 특성상 매우 유연합니다. 그들은 주로 금속, 플라스틱, 종이 기재 및 식품 포장에 사용됩니다. 수성 실리콘 접착제는 가장 소비량이 많은 접착제 기술이며, 2021년 시장 전체의 70%를 차지했습니다.

- 건축 및 건설 산업으로부터의 구조용 접착제와 포장 산업용의 유연한 접착제에 대한 수요 증가가 향후 수년간, 실리콘 접착제 및 실란트 수요를 견인할 것으로 예측됩니다. 건설 산업은 2030년까지 연평균 복합 성장률(CAGR) 3.5%로 성장할 것으로 예측되고 있습니다. 전자 업계의 실리콘 실란트 사용량은 2022-2028년 예측 기간 동안 2.57%를 나타낼 전망입니다.

아시아태평양 건설 섹터 수요 증가는 실리콘 접착제 및 실란트의 세계 매출을 견인 할 가능성이 높습니다.

- 실리콘 접착제 및 실란트는 2021년 세계의 접착제 및 실란트 수요의 9.25%를 차지했습니다. 빌딩 내의 실리콘 접착제나 실란트는 또한 이음새나 틈새로부터 습기나 열이나 냉기의 침입을 막아 에너지를 절약할 수 있습니다.

- 아시아태평양은 세계적으로 실리콘 접착제 및 실란트의 주요 소비자입니다.

- 실리콘 접착제 및 실란트는 세계의 건설과 포장 산업에서 주로 소비되고 있습니다. 4시간의 짧은 경화 시간이 제조업체에 있어서 매우 유리하기 때문에 건설 용도로 보다 많이 사용되고 있습니다.

세계 실리콘 접착제 및 실란트 시장 동향

주택 인프라 개발의 진전에 의한 건설 섹터의 활성화

- 건축 및 건설산업은 꾸준한 성장을 보였으며, 2017-2019년의 CAGR은 2.6%를 나타냈습니다. COVID-19 팬데믹은 세계의 건축 및 건설 산업에 큰 영향을 주었습니다. 노동력 공급의 제약, 건설 재정과 공급 체인의 혼란, 경제의 불확실성이 세계의 건축 및 건설 산업에 부정적인 영향을 주었습니다.

- 2021년에는 플러스 성장을 나타낸 것, 유통에 의한 공급 체인에 대한 영향은 원료 가격의 상승을 초래해, 아직 산업을 괴롭히고 있습니다. 태평양의 나라들은 지원 제도를 제공하는 것으로, 경제 사이클을 재기동시키기 위해 건설 산업을 이용해 왔습니다.

- 아시아태평양은 건설활동량이 가장 많아 중국, 인도, 일본, 인도네시아, 한국 등의 나라에서 엄청난 인구, 도시화의 진전, 인프라 개척에 대한 투자 증가로 2028년까지 최대 건설시장이 될 것으로 예측됩니다.

- 그린빌딩의 중시가 높아져, 세계의 건설 활동으로부터의 배출을 삭감하는 대처가 진행됨으로써, 예측 기간중, 더 지속 가능한 운영 절차로 이어질 것으로 예상됩니다.

전기자동차를 촉진하는 유리한 정부 시책이 자동차산업을 뒷받침

- 2021년 이후 세계 자동차 산업은 안정적으로 성장할 것으로 예상되지만, 그 페이스는 둔화하고 있습니다.

- 2020년에는 코로나19 팬데믹의 영향으로 자동차 판매 대수가 감소했으나, 자동차 시장이 각국 GDP에 크게 기여하는 경향이 있어 각국 정부가 경제 지원책을 강구하면서 2021년에는 급속히 회복되었습니다. 자동차 판매 대수는 2019년 승용차 9천만 대에서 2020년에는 7천8백만 대로 줄었습니다.

- 세계 전기자동차의 도입은 저렴한 에너지 비용, 친환경 특성 및 효율적인 이동성 기능을 통해 전 세계 자동차 시장 전체의 수익에 크게 기여하고 있습니다. 또한 정부의 다양한 시책과 기준도 전기차 생산을 증가시키는 원동력이 되고 있습니다. 예를 들어, EU의 CO2 배출 기준은 2021년 전기자동차 수요를 증가시켰습니다. IEA의 지속 가능한 시나리오에 따르면 2030년까지 2억 3천만 대의 전기자동차가 연소 연료를 사용하는 자동차를 대체해야 합니다. 2021년 최대 EV 제조업체인 테슬라가 전기차 제조 대수로 157% 증가했습니다. 전기자동차를 선호하는 소비자의 동향은 예측기간 중(2022-2028년)에 더욱 증가할 것으로 예측됩니다.

실리콘 접착제 및 실란트 산업 개요

실리콘 접착제 및 실란트 시장은 세분화되어 있어 주요 5개사에서 27.78%를 차지하고 있습니다. 이 시장의 주요 기업은 Chengdu Guibao Science, Technology, Dow, Henkel AG & Co. KGaA, Sika AG, Soudal Holding NV 등입니다.

기타 혜택

- 엑셀 형식 시장 예측(ME) 시트

- 3개월의 애널리스트 서포트

목차

제1장 주요 요약과 주요 조사 결과

제2장 보고서 제안

제3장 소개

- 조사의 전제조건과 시장 정의

- 조사 범위

- 조사 방법

제4장 주요 산업 동향

- 최종 사용자 동향

- 항공우주

- 자동차

- 건축 및 건설

- 포장

- 목공 및 가구 제조

- 규제 프레임워크

- 아르헨티나

- 호주

- 브라질

- 캐나다

- 중국

- EU

- 인도

- 인도네시아

- 일본

- 말레이시아

- 멕시코

- 러시아

- 사우디아라비아

- 싱가포르

- 남아프리카

- 한국

- 태국

- 미국

- 밸류체인과 유통채널 분석

제5장 시장 세분화

- 최종 사용자 산업

- 항공우주

- 자동차

- 건축 및 건설

- 의료

- 포장

- 목공 및 가구 제조

- 기타

- 기술

- 핫멜트

- 반응성

- 실란트

- 용제계

- UV 경화형 접착제

- 수성

- 지역

- 아시아태평양

- 호주

- 중국

- 인도

- 인도네시아

- 일본

- 말레이시아

- 싱가포르

- 한국

- 태국

- 기타 아시아태평양

- 유럽

- 프랑스

- 독일

- 이탈리아

- 러시아

- 스페인

- 영국

- 기타 유럽

- 중동 및 아프리카

- 사우디아라비아

- 남아프리카

- 기타 중동?아프리카

- 북미

- 캐나다

- 멕시코

- 미국

- 기타 북미

- 남미

- 아르헨티나

- 브라질

- 기타 남미

- 아시아태평양

제6장 경쟁 구도

- 주요 전략 동향

- 시장 점유율 분석

- 기업 상황

- 기업 프로파일

- 3M

- Arkema Group

- Chengdu Guibao Science and Technology Co., Ltd.

- Dow

- Guangzhou Jointas Chemical Co.,Ltd.

- HB Fuller Company

- Henkel AG & Co. KGaA

- Illinois Tool Works Inc.

- MAPEI SpA

- Momentive

- RPM International Inc.

- Shin-Etsu Chemical Co., Ltd.

- Sika AG

- Soudal Holding NV

- Wacker Chemie AG

제7장 CEO에 대한 주요 전략적 질문

제8장 부록

- 세계의 접착제 및 실란트 산업 개요

- 개요

- Five Forces 분석 프레임워크(산업 매력도 분석)

- 세계의 밸류체인 분석

- 성장 촉진요인, 억제요인, 기회

- 정보원과 참고문헌

- 도표 일람

- 주요 인사이트

- 데이터 팩

- 용어집

The Silicone Adhesives & Sealants Market size is estimated at 7.69 billion USD in 2024, and is expected to reach 9.67 billion USD by 2028, growing at a CAGR of 5.91% during the forecast period (2024-2028).

Emerging construction and packaging end-use sector expected to boost the consumption of silicone adhesives & sealants, globally

- Silicone adhesives are known for their unique properties, such as low-temperature resistance, good electrical properties and weather resistance, and chemical stability.

- Silicone adhesives and sealants are used in various industries, but building and construction is the primary end-user consumer of these adhesives as they are used in several construction applications. These adhesives and sealants are highly advantageous for construction manufacturers in terms of UV stability, extreme temperature resistance, within the range of -65°C to 300°C, and a low curing time of up to 24 hours with three methods. Silicone sealants are mainly used as a bonding sealing agent, which can be used in windows and doors, building facades, kitchens & bathrooms, and other applications.

- Silicone adhesives are also widely used in the packaging industry. These adhesives are highly flexible in nature, which is a particular requirement of the packaging industry. They are primarily used in food packaging with metal, plastic, and paper substrates. Water-borne silicone adhesives are the highest consumed adhesive technology and accounted for 70% of the total market in 2021. This technology is cheaper than other technologies used in this industry.

- The rising demand for structural adhesives from the building and construction industry and flexible adhesives for the packaging industry is expected to drive the demand for silicone adhesives and sealants over the coming years. The construction industry is expected to record a CAGR of 3.5% up to 2030. The electronic industry's usage of silicone sealants is expected to register a CAGR of 2.57% during the forecast period 2022-2028.

Inflating demand from Asia-Pacific's construction sector likely to drive the global sales of silicone adhesive and sealants

- Silicone adhesives and sealants accounted for a 9.25% share of the global adhesives and sealants demand in 2021. They are used in construction, packaging, automotive, aerospace, healthcare, and many other industries. These adhesives and sealants also provide building structures more flexibility, allowing materials to absorb stress and movement produced by wind or earthquakes. Silicone adhesives and sealants in buildings can also save energy by preventing damp and heat or cold air from entering through seams and gaps. The global silicone adhesives and sealants market is expected to record a CAGR of about 4.39% in terms of volume during the forecast period 2022-2028.

- Asia-Pacific is the leading consumer of silicone adhesives and sealants globally. The rising construction activities in the region are generating demand for silicone adhesives and sealants. The new floor area in the region is expected to reach 24.6 billion square feet by 2028 from 17.9 billion square feet in 2021.

- Silicone-based adhesives and sealants are majorly consumed in the construction and packaging industries across the globe. Nearly 715 thousand tons of silicone adhesives and sealants were consumed in the construction industry in 2021. Silicone sealants are used more in construction applications as they are highly advantageous for manufacturers in terms of UV stability, extreme temperature resistance ranging within -65°C and 300°C, and a short curing time of up to 24 hours with three methods. Silicone adhesives and sealants are mainly used as bonding and sealing agents, which can be used in windows and doors, building facades, kitchens and bathrooms, and other applications.

Global Silicone Adhesives & Sealants Market Trends

Growing residential and infrastructural development to thrive the construction sector

- The building and construction industry witnessed steady growth, with a CAGR of 2.6% from 2017 to 2019. This growth was driven by the upswing in global economic activity and increasing demand for single-family homes. In 2020, the COVID-19 pandemic had a major impact on the global building and construction industry. Constraints in labor supply, disruptions in construction finances and the supply chain, and economic uncertainty negatively impacted the global building and construction industry.

- Though the industry showed positive growth in 2021, the pandemic's effect on supply chains, which resulted in a hike in raw material prices, is still plaguing the industry. However, as the construction industry heavily influences a nation's economy, countries in Europe, North America, and Asia-Pacific have used the construction industry to restart their economic cycles by offering support schemes. Some support schemes include the Homebuilder Programme in Australia and the economic recovery plan of EU countries.

- The Asia-Pacific region experiences the highest volume of construction activities, and it is expected to remain the largest construction market till 2028 due to its huge population, increasing urbanization, and increasing investments in infrastructural development in countries like China, India, Japan, Indonesia, and South Korea.

- Increasing emphasis on green buildings and efforts to reduce emissions from global construction activities are expected to result in more sustainable operational procedures during the forecast period. For example, France has sanctioned EUR 7.5 billion for the construction industry to transform itself into a low-carbon energy economy.

Favorable government policies to promote electric vehicles will propel automotive industry

- Since 2021, the global automotive industry has been expected to grow steadily but at a slower pace because of the decline in consumers' preferences for individual ownership of passenger vehicles and their increased preference for shared mobility in transportation. The global automotive industry is expected to experience a growth rate of 2% annually, with an expected value addition of USD 1.5 trillion in total revenue during the forecast period.

- In 2020, due to the impact of the COVID-19 pandemic, vehicle sales declined but recovered rapidly in 2021 because the governments of various countries took measures to support their economies, as automotive markets usually contribute majorly to their GDP. Vehicle sales declined from 90 million units of passenger vehicles in 2019 to 78 million units in 2020.

- The introduction of electric vehicles worldwide has contributed significantly to the overall revenue of the global automotive market because of their cheaper energy costs, environmentally benign nature, and efficient mobility features. Various government policies and standards also work as driving factors to increase EV production. For instance, the EU standards for CO2 emissions increased the demand for electric vehicles in 2021. As per the IEA's Sustainable Scenario, 230 million electric vehicles are required to replace combustion fuel-based vehicles by 2030. In 2021, Tesla, the largest EV manufacturer, recorded a rise of 157% in the number of electric vehicles manufactured. This growing trend of consumers preferring electric vehicles is expected to rise further during the forecast period (2022-2028).

Silicone Adhesives & Sealants Industry Overview

The Silicone Adhesives & Sealants Market is fragmented, with the top five companies occupying 27.78%. The major players in this market are Chengdu Guibao Science and Technology Co., Ltd., Dow, Henkel AG & Co. KGaA, Sika AG and Soudal Holding N.V. (sorted alphabetically).

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 EXECUTIVE SUMMARY & KEY FINDINGS

2 REPORT OFFERS

3 INTRODUCTION

- 3.1 Study Assumptions & Market Definition

- 3.2 Scope of the Study

- 3.3 Research Methodology

4 KEY INDUSTRY TRENDS

- 4.1 End User Trends

- 4.1.1 Aerospace

- 4.1.2 Automotive

- 4.1.3 Building and Construction

- 4.1.4 Packaging

- 4.1.5 Woodworking and Joinery

- 4.2 Regulatory Framework

- 4.2.1 Argentina

- 4.2.2 Australia

- 4.2.3 Brazil

- 4.2.4 Canada

- 4.2.5 China

- 4.2.6 EU

- 4.2.7 India

- 4.2.8 Indonesia

- 4.2.9 Japan

- 4.2.10 Malaysia

- 4.2.11 Mexico

- 4.2.12 Russia

- 4.2.13 Saudi Arabia

- 4.2.14 Singapore

- 4.2.15 South Africa

- 4.2.16 South Korea

- 4.2.17 Thailand

- 4.2.18 United States

- 4.3 Value Chain & Distribution Channel Analysis

5 MARKET SEGMENTATION (includes market size in Value in USD and Volume, Forecasts up to 2028 and analysis of growth prospects)

- 5.1 End User Industry

- 5.1.1 Aerospace

- 5.1.2 Automotive

- 5.1.3 Building and Construction

- 5.1.4 Healthcare

- 5.1.5 Packaging

- 5.1.6 Woodworking and Joinery

- 5.1.7 Other End-user Industries

- 5.2 Technology

- 5.2.1 Hot Melt

- 5.2.2 Reactive

- 5.2.3 Sealants

- 5.2.4 Solvent-borne

- 5.2.5 UV Cured Adhesives

- 5.2.6 Water-borne

- 5.3 Region

- 5.3.1 Asia-Pacific

- 5.3.1.1 Australia

- 5.3.1.2 China

- 5.3.1.3 India

- 5.3.1.4 Indonesia

- 5.3.1.5 Japan

- 5.3.1.6 Malaysia

- 5.3.1.7 Singapore

- 5.3.1.8 South Korea

- 5.3.1.9 Thailand

- 5.3.1.10 Rest of Asia-Pacific

- 5.3.2 Europe

- 5.3.2.1 France

- 5.3.2.2 Germany

- 5.3.2.3 Italy

- 5.3.2.4 Russia

- 5.3.2.5 Spain

- 5.3.2.6 United Kingdom

- 5.3.2.7 Rest of Europe

- 5.3.3 Middle East & Africa

- 5.3.3.1 Saudi Arabia

- 5.3.3.2 South Africa

- 5.3.3.3 Rest of Middle East & Africa

- 5.3.4 North America

- 5.3.4.1 Canada

- 5.3.4.2 Mexico

- 5.3.4.3 United States

- 5.3.4.4 Rest of North America

- 5.3.5 South America

- 5.3.5.1 Argentina

- 5.3.5.2 Brazil

- 5.3.5.3 Rest of South America

- 5.3.1 Asia-Pacific

6 COMPETITIVE LANDSCAPE

- 6.1 Key Strategic Moves

- 6.2 Market Share Analysis

- 6.3 Company Landscape

- 6.4 Company Profiles (includes Global Level Overview, Market Level Overview, Core Business Segments, Financials, Headcount, Key Information, Market Rank, Market Share, Products and Services, and Analysis of Recent Developments).

- 6.4.1 3M

- 6.4.2 Arkema Group

- 6.4.3 Chengdu Guibao Science and Technology Co., Ltd.

- 6.4.4 Dow

- 6.4.5 Guangzhou Jointas Chemical Co.,Ltd.

- 6.4.6 H.B. Fuller Company

- 6.4.7 Henkel AG & Co. KGaA

- 6.4.8 Illinois Tool Works Inc.

- 6.4.9 MAPEI S.p.A.

- 6.4.10 Momentive

- 6.4.11 RPM International Inc.

- 6.4.12 Shin-Etsu Chemical Co., Ltd.

- 6.4.13 Sika AG

- 6.4.14 Soudal Holding N.V.

- 6.4.15 Wacker Chemie AG

7 KEY STRATEGIC QUESTIONS FOR ADHESIVES AND SEALANTS CEOS

8 APPENDIX

- 8.1 Global Adhesives and Sealants Industry Overview

- 8.1.1 Overview

- 8.1.2 Porter's Five Forces Framework (Industry Attractiveness Analysis)

- 8.1.3 Global Value Chain Analysis

- 8.1.4 Drivers, Restraints, and Opportunities

- 8.2 Sources & References

- 8.3 List of Tables & Figures

- 8.4 Primary Insights

- 8.5 Data Pack

- 8.6 Glossary of Terms