|

시장보고서

상품코드

1773421

동물용 제세동기 시장 기회, 성장 촉진요인, 산업 동향 분석 및 예측(2025-2034년)Veterinary Defibrillators Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2025 - 2034 |

||||||

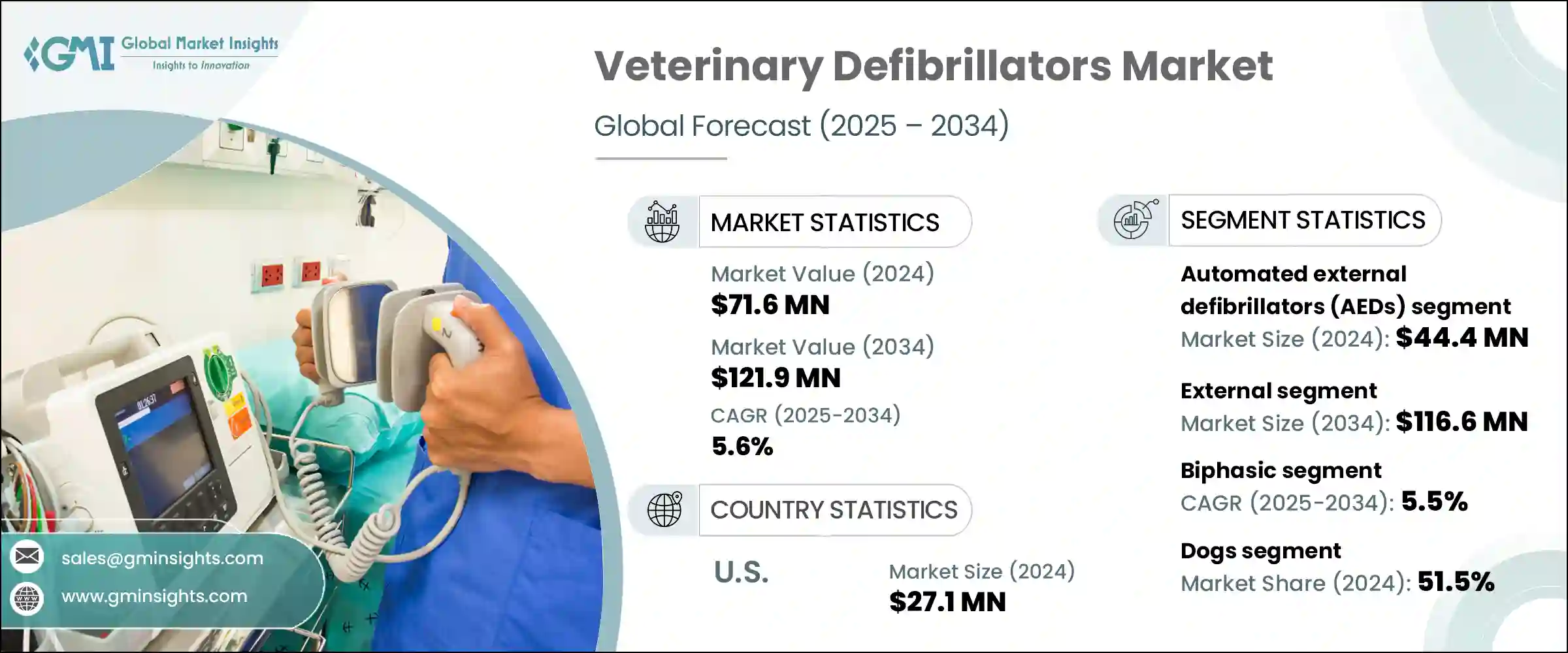

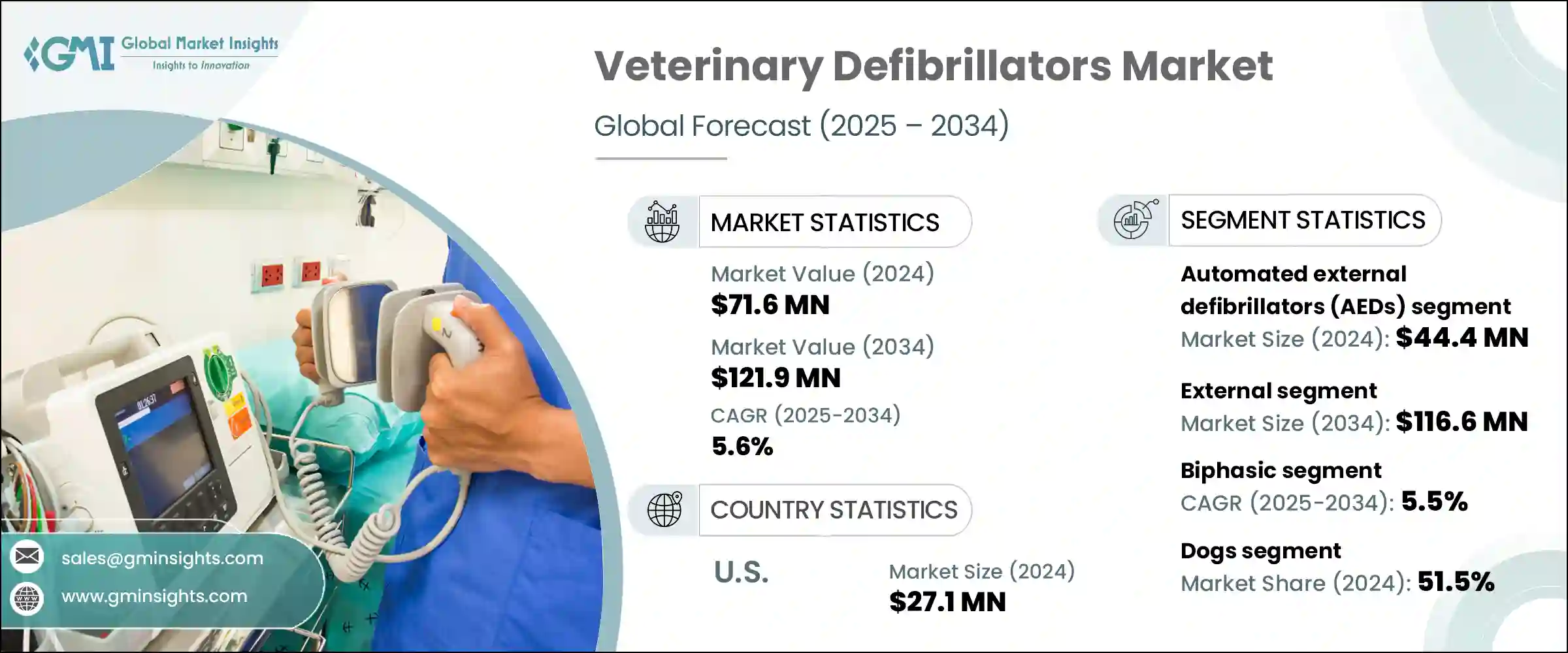

동물용 제세동기 세계 시장은 2024년에는 7,160만 달러로 평가되었고, CAGR 5.6%로 성장하여 2034년에는 1억 2,190만 달러에 이를 것으로 예측됩니다.

동물의 심혈관계 질환 증가는 시장 수요를 촉진하는 주요 요인으로 작용하고 있습니다. 이러한 성장은 동물병원, 진료소, 응급의료시설 증가에 의해 더욱 뒷받침되고 있으며, 24시간 동물 응급서비스와 전문적인 심장 치료로 인해 제세동기, 특히 다중 매개변수 기능을 갖춘 제세동기에 대한 요구가 증가하고 있습니다. 최근 소형, 휴대 및 사용이 간편한 자동심장충격기(AED)의 발전으로 소규모 진료소 및 이동 진료소에도 보급되어 생명을 구하는 기술을 보다 널리 사용할 수 있게 되었습니다.

향상된 접근성, 향상된 조작성 및 최신 모니터링 도구와의 통합과 함께 보다 광범위한 수의학적 용도로의 채택을 촉진하고 있습니다. 심장 건강을 우선시하는 보호자가 증가하고, 응급상황에서 제세동을 적시에 시행할 경우의 이점에 대한 인식이 확산됨에 따라 동물병원은 이러한 구명 장비의 중요성을 인식하고 있습니다. 반려동물 보유율 증가와 동수처리의 수준 향상으로 인해 특히 인프라가 잘 구축되어 있고 지속적으로 확장되고 있는 신흥국 시장에서 수동 및 자동 솔루션에 대한 장기적인 수요가 증가하고 있습니다. 동물용 제세동기는 부정맥이나 갑작스러운 심장마비 시 동물에게 치료용 전기충격을 가하는 장치입니다.

| 시장 범위 | |

|---|---|

| 개시 연도 | 2024년 |

| 예측 연도 | 2025-2034년 |

| 개시 금액 | 7,160만 달러 |

| 예측 금액 | 1억 2,190만 달러 |

| CAGR | 5.6% |

2024년 자동심장충격기(AED) 분야의 매출은 4,440만 달러였으며, AED의 높은 보급률은 AED의 직관적인 디자인과 사용자 가이드 기능 덕분입니다. 제세동 과정을 통해 수의사를 지원하는 내장 알고리즘은 중소규모의 진료소 및 이동식 유닛에서 사용을 촉진하고 있습니다. 심장 리듬을 즉각적으로 평가하고 필요한 충격을 가할 수 있어 신속한 대응 시나리오에 필수적입니다. 컴팩트한 크기, 충전식 전원 공급 장치, 통합 모니터링 기능 등은 AED의 다목적성을 뒷받침하며, AED는 기존 진료소뿐만 아니라 이동식 수의학 서비스, 구조 활동, 원격지 동물 보건 시설 등에서도 사용되고 있어 이 부문의 지속적인 성장에 크게 기여하고 있습니다. 이 부문의 지속적인 확대에 크게 기여하고 있습니다.

이상형 제세동기 부문은 2034년까지 연평균 5.5%의 연평균 복합 성장률(CAGR)을 나타낼 전망입니다. 이러한 장치는 2상 충격 전달을 이용하여 심장에 보다 효율적이고 제어된 전류 흐름을 전달할 수 있어 심혈관계에 민감한 동물에게 특히 유용합니다. 필요한 에너지가 적기 때문에 조직 손상의 위험이 감소하며, 이는 소형 반려동물을 치료할 때 매우 중요합니다. 이중상 기술의 강화된 안전성과 유효성은 수의사들 사이에서 선호되는 선택으로 자리매김하고 있습니다. 최신 멀티-파라미터 모니터와의 높은 호환성과 중환자실 및 수술실과 같은 중환자 치료 환경으로의 통합이 이 부문의 성장을 견인하고 있습니다. 첨단 쇼크 알고리즘과 고부하 의료 환경에서의 적응성으로 인해 수의학 전문의와 교육 병원들은 점점 더 많은 수의사들이 이 시스템을 선호하고 있습니다.

미국 동물용 제세동기 시장은 2024년 2,710만 달러 규모에 달했습니다. 이러한 지속적인 증가는 반려동물 사육 증가, 수의학 인프라의 개선, 동물 응급의료에 대한 관심 증가를 반영합니다. 반려동물 보험의 보급은 고급 기술에 대한 접근성을 뒷받침하고 있으며, 더 많은 보호자들이 양상 제세동기나 AED와 같은 장비를 구입할 수 있게 되었습니다. 반려동물의 심장 치료를 강화하려는 움직임은 동물병원에서 보다 견고하고 기술적으로 잘 갖춰진 응급 대응 시스템을 구축하는 데 기여하고 있습니다.

세계 동물용 제세동기 시장을 형성하는 주요 기업은 Mindray Medical International Limited,Avante Animal Health,Wuhan Union Medical Technology,New Gen Medical Systems,New Gen Medical Systems,. Shinova Medical,ARI Medical Technology,Infinium Medical,Shenzhen Comen Medical Instruments,Promed Technology,Chongqing Vision Star Optical, Kalstein, Digicare Biomedical, Meditech Equipment, Hefei Eur Vet Technology, Zucami Medical 등입니다. 신흥국 시장의 주요 동물용 제세동기 제조업체들은 시장에서의 입지를 확보 및 강화하기 위해 사용 편의성과 고급 임상 기능을 갖춘 소형 휴대용 기기 개발에 적극적으로 투자하고 있습니다. 지능형 충격 알고리즘과 다중 매개변수 모니터링을 수동 및 AED 시스템 모두에 통합하여 제품 가치를 높이고 있습니다. 동물병원 및 응급의료기관과의 전략적 파트너십을 통해 각 브랜드는 실제 현장의 요구를 이해하고 그에 따라 솔루션을 조정할 수 있습니다. 또한, 각 브랜드는 전 세계 판매망을 확장하여 동물 의료 인프라가 아직 개발되지 않은 미개척 지역에 진출하고 있습니다.

목차

제1장 조사 방법과 범위

제2장 주요 요약

제3장 업계 인사이트

- 생태계 분석

- 공급업체 상황

- 각 단계에서의 부가가치

- 밸류체인에 영향을 미치는 요인

- 업계에 대한 영향요인

- 성장 촉진요인

- 업계의 잠재적 리스크&과제

- 기회

- 성장 가능성 분석

- 규제 상황

- 기술 상황

- 현재 기술 동향

- 신기술

- 향후 시장 동향

- 소비자 행동 분석

- Porter's Five Forces 분석

- PESTEL 분석

제4장 경쟁 구도

- 서론

- 기업의 시장 점유율 분석

- 기업 매트릭스 분석

- 주요 시장 기업의 경쟁 분석

- 경쟁 포지셔닝 매트릭스

- 주요 발전

- 인수합병(M&A)

- 파트너십 및 협업

- 신제품 발매

- 확장 계획

제5장 시장 추산·예측 : 제품 유형별, 2021년-2034년

- 주요 동향

- 자동 체외 제세동기(AED)

- 수동식 제세동기

제6장 시장 추산·예측 : 모달리티별, 2021년-2034년

- 주요 동향

- 외부

- 내부

제7장 시장 추산·예측 : 기술별, 2021년-2034년

- 주요 동향

- Biphasic

- Monophasic

제8장 시장 추산·예측 : 동물 유형별, 2021년-2034년

- 주요 동향

- 개

- 고양이

- 말

- 기타 동물 유형

제9장 시장 추산·예측 : 기능별, 2021년-2034년

- 주요 동향

- 표준

- 멀티 파라미터 기능

제10장 시장 추산·예측 : 최종 용도별, 2021년-2034년

- 주요 동향

- 동물병원 및 진료소

- 수의 연구기관

- 기타 용도

제11장 시장 추산·예측 : 지역별, 2021년-2034년

- 주요 동향

- 북미

- 미국

- 캐나다

- 유럽

- 독일

- 영국

- 프랑스

- 이탈리아

- 스페인

- 네덜란드

- 아시아태평양

- 중국

- 일본

- 인도

- 호주

- 한국

- 라틴아메리카

- 브라질

- 멕시코

- 아르헨티나

- 중동 및 아프리카

- 남아프리카공화국

- 사우디아라비아

- 아랍에미리트(UAE)

제12장 기업 개요

- ARI Medical Technology

- Avante Animal Health

- Chongqing Vision Star Optical

- Digicare Biomedical

- Hefei Eur Vet Technology

- Infinium Medical

- Kalstein

- Meditech Equipment

- Mindray Medical International Limited

- New Gen Medical Systems

- Promed Technology

- Shenzhen Comen Medical Instruments

- Shinova Medical

- Wuhan Union Medical Technology

The Global Veterinary Defibrillators Market was valued at USD 71.6 million in 2024 and is estimated to grow at a CAGR of 5.6% to reach USD 121.9 million by 2034. Increasing occurrences of cardiovascular issues in animals are a major driver fueling market demand. The growth is further supported by the rising number of veterinary hospitals, clinics, and emergency care facilities. Around-the-clock animal emergency services and specialized cardiac care are increasing the need for defibrillators, particularly those equipped with multiparameter functionalities. Recent advancements in compact, portable, and easy-to-use automated external defibrillators (AEDs) are extending their reach to smaller clinics and mobile practices, enabling broader access to life-saving technologies.

Enhanced accessibility, combined with improvements in ease of operation and integration with modern monitoring tools, is helping drive adoption across a wider range of veterinary applications. As more pet owners prioritize cardiac health, and as awareness spreads regarding the benefits of timely defibrillation during emergencies, veterinary practices are recognizing the importance of these life-saving devices. Increased pet adoption rates and the rising standards of animal care are contributing to long-term demand for both manual and automated solutions, particularly in developed markets where infrastructure is well-established and continually expanding. Veterinary defibrillators deliver therapeutic electrical shocks to animals in cases of cardiac arrhythmia or sudden cardiac arrest.

| Market Scope | |

|---|---|

| Start Year | 2024 |

| Forecast Year | 2025-2034 |

| Start Value | $71.6 Million |

| Forecast Value | $121.9 Million |

| CAGR | 5.6% |

In 2024, the automated external defibrillators (AEDs) segment generated USD 44.4 million. The high adoption rate of AEDs is largely due to their intuitive design and user-guided functionality. Built-in algorithms that assist veterinarians through the defibrillation process are encouraging their use in small and mid-size practices, as well as in mobile units. Their ability to instantly assess heart rhythms and deliver the necessary shock makes them essential for rapid-response scenarios. Compact form, rechargeable power, and integrated monitoring capabilities support their versatility. AEDs are being increasingly used beyond traditional clinics, in mobile veterinary services, rescue operations, and animal health facilities in remote areas, which contributes significantly to the segment's ongoing expansion.

The biphasic defibrillators segment is projected to grow at a CAGR of 5.5% through 2034. These devices utilize dual-phase shock delivery, allowing more efficient and controlled current flow through the heart, which is particularly beneficial for animals with sensitive cardiovascular systems. Lower energy requirements reduce tissue damage risks, which is crucial when treating small pets. The enhanced safety and effectiveness of biphasic technology are positioning it as a preferred option among veterinarians. The segment's growth is also driven by its high compatibility with contemporary multiparameter monitors and integration into critical care environments like ICUs and surgical units. Veterinary specialists and teaching hospitals increasingly favor these systems due to their advanced shock algorithms and adaptability in high-intensity medical settings.

United States Veterinary Defibrillators Market reached USD 27.1 million in 2024. This consistent increase reflects growing pet ownership, improvements in veterinary infrastructure, and a heightened focus on emergency animal care. Pet insurance adoption is also supporting access to high-end technologies, enabling more pet owners to afford devices like biphasic defibrillators and AEDs. The push for better cardiac care in pets is fostering a more robust and technologically equipped emergency response system in veterinary practices.

Key players shaping the Global Veterinary Defibrillators Market include Mindray Medical International Limited, Avante Animal Health, Wuhan Union Medical Technology, New Gen Medical Systems, Shinova Medical, ARI Medical Technology, Infinium Medical, Shenzhen Comen Medical Instruments, Promed Technology, Chongqing Vision Star Optical, Kalstein, Digicare Biomedical, Meditech Equipment, Hefei Eur Vet Technology, and Zucami Medical. To secure and strengthen their market position, leading veterinary defibrillator manufacturers are actively investing in the development of compact, portable devices that combine ease of use with sophisticated clinical features. Integration of intelligent shock algorithms and multiparameter monitoring into both manual and AED systems is helping enhance product value. Strategic partnerships with veterinary hospitals and emergency care providers allow brands to understand real-world needs and tailor solutions accordingly. Additionally, companies are broadening their global distribution networks and entering underserved regions where veterinary care infrastructure is still evolving.

Table of Contents

Chapter 1 Methodology and Scope

- 1.1 Market scope and definition

- 1.2 Research design

- 1.2.1 Research approach

- 1.2.2 Data collection methods

- 1.3 Data mining sources

- 1.3.1 Global

- 1.3.2 Regional/country

- 1.4 Base estimates and calculations

- 1.4.1 Base year calculation

- 1.4.2 Key trends for market estimation

- 1.5 Primary research and validation

- 1.5.1 Primary sources

- 1.6 Forecast model

- 1.7 Research assumptions and limitations

Chapter 2 Executive Summary

- 2.1 Industry 3600 synopsis

- 2.2 Key market trends

- 2.2.1 Regional

- 2.2.2 Product Type

- 2.2.3 Modality

- 2.2.4 Technology

- 2.2.5 Animal type

- 2.2.6 Functionality

- 2.2.7 End Use

- 2.3 CXO perspectives: Strategic imperatives

- 2.3.1 Key decision points for industry executives

- 2.3.2 Critical success factors for market players

- 2.4 Future outlook and strategic recommendations

Chapter 3 Industry Insights

- 3.1 Industry ecosystem analysis

- 3.1.1 Supplier landscape

- 3.1.2 Value addition at each stage

- 3.1.3 Factors affecting the value chain

- 3.2 Industry impact forces

- 3.2.1 Growth drivers

- 3.2.1.1 Rising pet ownership and humanization of pets

- 3.2.1.2 Increasing incidence of cardiac disorders in pets

- 3.2.1.3 Advancements in veterinary medical technology

- 3.2.2 Industry pitfalls and challenges

- 3.2.2.1 High cost of defibrillators

- 3.2.2.2 Lack of awareness and training

- 3.2.3 Opportunities

- 3.2.3.1 Rising demand for emergency and critical care services

- 3.2.3.2 Growing investments in veterinary infrastructure in developing regions

- 3.2.1 Growth drivers

- 3.3 Growth potential analysis

- 3.4 Regulatory landscape

- 3.4.1 North America

- 3.4.2 Europe

- 3.4.3 Asia Pacific

- 3.4.4 Latin America

- 3.4.5 Middle East and Africa

- 3.5 Technology landscape

- 3.5.1 Current technological trends

- 3.5.2 Emerging technologies

- 3.6 Future market trends

- 3.7 Consumer behaviour analysis

- 3.8 Porter's analysis

- 3.9 PESTEL analysis

Chapter 4 Competitive Landscape, 2024

- 4.1 Introduction

- 4.2 Company market share analysis

- 4.3 Company matrix analysis

- 4.4 Competitive analysis of major market players

- 4.5 Competitive positioning matrix

- 4.6 Key developments

- 4.6.1 Merger and acquisition

- 4.6.2 Partnership and collaboration

- 4.6.3 New product launches

- 4.6.4 Expansion plans

Chapter 5 Market Estimates and Forecast, By Product Type, 2021 – 2034 ($ Mn)

- 5.1 Key trends

- 5.2 Automated external defibrillators (AEDs)

- 5.3 Manual defibrillators

Chapter 6 Market Estimates and Forecast, By Modality, 2021 – 2034 ($ Mn)

- 6.1 Key trends

- 6.2 External

- 6.3 Internal

Chapter 7 Market Estimates and Forecast, By Technology, 2021 – 2034 ($ Mn)

- 7.1 Key trends

- 7.2 Biphasic

- 7.3 Monophasic

Chapter 8 Market Estimates and Forecast, By Animal Type, 2021 – 2034 ($ Mn)

- 8.1 Key trends

- 8.2 Dogs

- 8.3 Cats

- 8.4 Horses

- 8.5 Other animal types

Chapter 9 Market Estimates and Forecast, By Functionality, 2021 – 2034 ($ Mn)

- 9.1 Key trends

- 9.2 Standard

- 9.3 Multiparameter-capability

Chapter 10 Market Estimates and Forecast, By End Use, 2021 – 2034 ($ Mn)

- 10.1 Key trends

- 10.2 Veterinary hospitals and clinics

- 10.3 Veterinary research institutes

- 10.4 Other end use

Chapter 11 Market Estimates and Forecast, By Region, 2021 – 2034 ($ Mn)

- 11.1 Key trends

- 11.2 North America

- 11.2.1 U.S.

- 11.2.2 Canada

- 11.3 Europe

- 11.3.1 Germany

- 11.3.2 UK

- 11.3.3 France

- 11.3.4 Italy

- 11.3.5 Spain

- 11.3.6 Netherlands

- 11.4 Asia Pacific

- 11.4.1 China

- 11.4.2 Japan

- 11.4.3 India

- 11.4.4 Australia

- 11.4.5 South Korea

- 11.5 Latin America

- 11.5.1 Brazil

- 11.5.2 Mexico

- 11.5.3 Argentina

- 11.6 Middle East and Africa

- 11.6.1 South Africa

- 11.6.2 Saudi Arabia

- 11.6.3 UAE

Chapter 12 Company Profiles

- 12.1 ARI Medical Technology

- 12.2 Avante Animal Health

- 12.3 Chongqing Vision Star Optical

- 12.4 Digicare Biomedical

- 12.5 Hefei Eur Vet Technology

- 12.6 Infinium Medical

- 12.7 Kalstein

- 12.8 Meditech Equipment

- 12.9 Mindray Medical International Limited

- 12.10 New Gen Medical Systems

- 12.11 Promed Technology

- 12.12 Shenzhen Comen Medical Instruments

- 12.13 Shinova Medical

- 12.14 Wuhan Union Medical Technology