|

시장보고서

상품코드

1872638

MEMS 패키징 기판 시장 : 기판 유형별, 용도별, 업계별, 지역별 - 예측(-2030년)MEMS Packaging Substrates Market by Substrate Type (Glass, Ceramic, Organic, Silicon), Application (Sensor, Actuator), Vertical (Consumer Electronics, Automotive, Industrial, Healthcare, Defense, Aerospace) and Region - Global Forecast to 2030 |

||||||

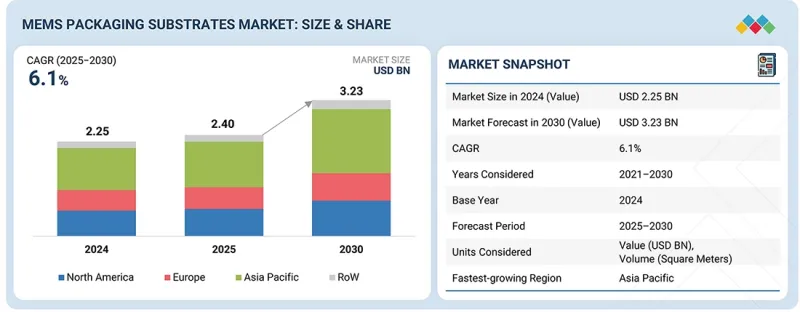

세계의 MEMS 패키징 기판 시장 규모는 2025년에 24억 달러, 2030년까지 32억 3,000만 달러에 이를 것으로 예측되며, CAGR로 6.1%를 나타낼 것으로 예상됩니다.

| 조사 범위 | |

|---|---|

| 조사 대상 기간 | 2021-2030년 |

| 기준 연도 | 2024년 |

| 예측 기간 | 2025-2030년 |

| 단위 | 10억 달러 |

| 부문 | 기판 유형, 용도, 산업, 지역 |

| 대상 지역 | 북미, 유럽, 아시아태평양 및 기타 지역 |

시장 성장은 IoT와 소비자 일렉트로닉스에서 MEMS 센서 채택의 확대, 소형화, 고밀도 집적화의 진행, 자동차, 의료, 산업 부문 수요 증가에 의해 촉진되고 있습니다. 웨이퍼 레벨 패키징 기술의 진보와 실리콘 유리 세라믹 재료의 혁신은 시장의 성장과 신뢰성을 더욱 향상시키고 있습니다.

"통신 부문이 예측 기간에 높은 CAGR로 성장할 것으로 예측됩니다."

5G 네트워크, 엣지 컴퓨팅 및 IoT 연결성의 급속한 확장으로 통신 부문이 MEMS 패키징 기판 시장에서 급성장할 것으로 예측됩니다. 고속 통신 인프라 구축에는 RF 스위치, 공진기, 필터, 타이밍 장치 등의 컴팩트하고 고성능 MEMS 구성 요소가 필수적이며, 고속 데이터 전송, 저지연, 우수한 신호 품질을 제공합니다. MEMS 패키징 기판은 가혹한 환경에서 신뢰할 수 있는 작동에 필수적인 전기 절연성, 열 관리 및 신호 무결성을 제공하는 데 매우 중요합니다. 네트워크 아키텍처가 소규모 분산 기지국과 고급 안테나 모듈로 이동함에 따라 소형화된 고주파 MEMS 구성요소 수요가 현저하게 증가하고 있습니다. 실리콘, 유리 및 세라믹으로 만들어진 기판은 고주파 용도에 필요한 절연 내력, 낮은 신호 손실 및 열 안정성을 제공합니다. 또한 스마트 디바이스, 자율 시스템, IoT 엔드포인트의 보급으로 효율적인 통신 센서 및 RF 모듈에 대한 수요가 높아지고 있습니다. 5G, 위성 통신, 차세대 무선 기술에 대한 지속적인 투자로 통신 업계는 앞으로도 세계의 MEMS 패키징 보드 제조업체들에게 큰 성장 촉진요인이 되고 있습니다.

아시아태평양이 예측 기간에 MEMS 패키징 기판 시장에서 가장 높은 CAGR을 기록할 전망입니다.

정부의 시책과 급속한 기술의 진보는 아시아태평양이 이 시장에서 주도적 지위를 유지하는 열쇠입니다. 중국의 Made in China 2025, 일본의 Society 5.0, 한국의 K-Semiconductor Belt 등의 정책은 반도체 재료, 선진 패키징, MEMS 디바이스 제조에 있어서 혁신을 적극적으로 추진하고 있습니다. 이 정책은 민간 협력, 연구 개발 자금, 기판 제조 기술 및 웨이퍼 레벨 패키징 기술의 확대를 지원합니다. 또한 지역 대학 및 연구 기관은 차세대 MEMS 용도를 실현하는 실리콘, 유리, 세라믹 기판의 엔지니어링을 진행하고 있습니다. 특히 중국과 인도의 현지 생산에 초점을 맞추면 유럽과 미국의 수입 의존도가 줄어들고 반도체 공급망의 지역 탄력성이 강화됩니다. 스마트 매뉴팩처링, AI 검사 시스템, 3D 패키징에 대한 지속적인 투자도 있어 아시아태평양의 혁신 생태계는 경쟁력을 유지하고 있습니다. MEMS 센서와 액추에이터에 대한 세계적인 수요가 높아지고 있는 가운데, 이러한 적극적인 정책과 기술적인 강점에 의해 아시아태평양은 MEMS 패키징 기판 생산에 있어서 장기적인 리더로서의 지위를 확립할 것으로 보입니다.

이 보고서는 세계의 MEMS 패키징 기판 시장에 대한 조사 분석을 통해 주요 성장 촉진요인과 억제요인, 경쟁 구도, 미래 동향 등의 정보를 제공합니다.

자주 묻는 질문

목차

제1장 서론

제2장 주요 요약

제3장 핵심 인사이트

- MEMS 패키징 기판 시장에서 기업에게 매력적인 기회

- MEMS 패키징 기판 시장 : 기판 유형별

- MEMS 패키징 기판 시장 : 용도별

- MEMS 패키징 기판 시장 : 업계별

- 아시아태평양의 MEMS 패키징 기판 시장 : 업계별, 국가별

- MEMS 패키징 기판 시장 : 국가별

제4장 시장 개요

- 서론

- 시장 역학

- 성장 촉진요인

- 성장 억제요인

- 기회

- 과제

- 상호 연결된 시장과 부문 간 기회

- Tier 1/2/3 기업의 전략적 움직임

제5장 업계 동향

- Porter's Five Forces 분석

- 거시경제 전망

- 서론

- GDP의 동향과 예측

- 세계의 소비자 일렉트로닉스 업계 동향

- 세계 자동차 업계 동향

- 밸류체인 분석

- 생태계 분석

- 가격 설정 분석

- MEMS 패키징 기판의 가격대 : 기판 유형별(2024년)

- 주요 기업이 제공하는 MEMS 패키징 기판의 가격대 : 기판 유형별(2024년)

- 실리콘 기판의 평균 판매 가격의 동향 : 지역별(2021-2024년)

- 무역 분석

- 수입 시나리오(HS 코드 902690)

- 수출 시나리오(HS 코드 902690)

- 주요 컨퍼런스 및 이벤트(2025-2027년)

- 고객사업에 영향을 주는 동향/혼란

- 투자 및 자금조달 시나리오

- 사례 연구 분석

- MEMS 패키징 기판 시장에 대한 미국 관세의 영향(2025년)

- 서론

- 주요 관세율

- 가격의 영향 분석

- 국가/지역에 미치는 영향

- 업계에 미치는 영향

제6장 기술의 진보, AI에 의한 영향, 특허, 혁신, 향후 응용

- 주요 기술

- 웨이퍼 레벨 패키징(WLP), 본딩

- 실리콘 관통 전극(TSV), 유리 관통 전극(TGV)

- 보완 기술

- 첨단 기판 재료

- 미세 가공, 기판 처리

- 특허 분석

- MEMS 패키징 기판 시장에 대한 AI/생성형 AI의 영향

- 주요 이용 사례와 시장의 장래성

- MEMS 패키징 기판 시장에서의 베스트 프랙티스

- MEMS 패키징 기판 시장에서의 AI 도입의 사례 연구

- 상호접속된 인접 생태계, 시장 기업에 미치는 영향

- MEMS 패키징 기판 시장에서의 AI/생성형 AI 채용에 대한 고객 준비도

제7장 규제 상황

- 지역 규제 및 규정 준수

- 규제기관, 정부기관, 기타 조직

- 업계 표준

제8장 고객정세와 구매행동

- 의사결정 프로세스

- 구매자 이해관계자와 구매평가 기준

- 주요 이해관계자와 구매 프로세스

- 구입 기준

- 채용 장벽과 내부 과제

- 다양한 업계의 미충족 수요(Unmet Needs)

제9장 MEMS 패키징 기판 시장 : 기판 유형별

- 서론

- 실리콘

- 유리

- 세라믹

- 유기

제10장 MEMS 패키징 기판 시장 : 용도별

- 서론

- 센서

- 관성 센서

- 압력 센서

- 마이크로폰

- 환경 센서

- 광학 센서

- 기타 센서 유형

- 액추에이터

- 광학

- 마이크로 스피커

- 마이크로플루이딕

- 잉크젯 헤드

- 무선 주파수

제11장 MEMS 패키징 기판 시장 : 업계별

- 서론

- 자동차

- 소비자 일렉트로닉스

- 방위

- 항공우주

- 산업

- 의료

- 통신

제12장 MEMS 패키징 기판 시장 : 지역별

- 서론

- 북미

- 미국

- 캐나다

- 멕시코

- 유럽

- 독일

- 프랑스

- 영국

- 이탈리아

- 기타 유럽

- 아시아태평양

- 중국

- 일본

- 한국

- 인도

- 기타 아시아태평양

- 기타 지역

- 중동 및 아프리카

- 남미

제13장 경쟁 구도

- 개요

- 주요 참가 기업의 전략/강점(2021-2025년)

- 시장 점유율 분석(2024년)

- 수익 분석(2021-2024년)

- 기업 평가 및 재무 지표

- 제품 비교

- 기업 평가 매트릭스 : 주요 기업(2024년)

- 기업의 평가 매트릭스 : 스타트업/중소기업(2024년)

- 경쟁 시나리오

제14장 기업 프로파일

- 주요 기업

- SHIN-ETSU CHEMICAL CO., LTD.

- KYOCERA CORPORATION

- AGC INC.

- SUMCO CORPORATION

- GLOBALWAFERS

- COORSTEK INC.

- CERAMTEC GMBH

- PLANOPTIK AG

- WAFERPRO

- SCHOTT

- OKMETIC

- HONGRUIXING(HUBEI) ELECTRONICS CO., LTD.

- 기타 기업

- NIKKO COMPANY

- KOA CORPORATION

- SHINKO ELECTRIC INDUSTRIES CO., LTD.

- NTK CERAMIC CO., LTD.

- SOITEC

- ICEMOS TECHNOLOGY LTD.

- TECNISCO, LTD.

- NIPPON CARBIDE INDUSTRIES CO., INC.

- RENA TECHNOLOGIES GMBH

- SILICON VALLEY MICROELECTRONICS, INC.

- VALLEY DESIGN CORP.

- HERAEUS ELECTRONICS

- OHARA INC.

- ROGERS CORPORATION

제15장 조사 방법

제16장 부록

KTH 25.11.26The MEMS packaging substrate market is projected to reach USD 2.40 billion in 2025 and is expected to grow to USD 3.23 billion by 2030, at a CAGR of 6.1%.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2021-2030 |

| Base Year | 2024 |

| Forecast Period | 2025-2030 |

| Units Considered | Value (USD Billion) |

| Segments | By Substrate Type, Application, Vertical and Region |

| Regions covered | North America, Europe, APAC, RoW |

The market growth is driven by increasing adoption of MEMS sensors in IoT and consumer electronics, along with rising miniaturization, high-density integration, and growing demand from automotive, medical, and industrial sectors. Advances in wafer-level packaging and innovations in silicon, glass, and ceramics materials further boost market growth and reliability.

"The telecommunication vertical will grow at a high CAGR in the forecast period."

The telecommunication sector is expected to grow rapidly in the MEMS packaging substrates market, fueled by the quick expansion of 5G networks, edge computing, and IoT connectivity. Building high-speed communication infrastructure requires compact, high-performance MEMS components-such as RF switches, resonators, filters, and timing devices-to enable faster data transfer, lower latency, and better signal quality. MEMS packaging substrates are crucial in providing electrical insulation, thermal management, and signal integrity, which are vital for reliable operation in tough environments. As network architectures shift toward smaller, decentralized base stations and advanced antenna modules, the need for miniaturized, high-frequency MEMS parts increases significantly. Substrates made from silicon, glass, and ceramics offer the necessary dielectric strength, low signal loss, and thermal stability needed for high-frequency use. Moreover, the rise of smart devices, autonomous systems, and IoT endpoints boosts demand for efficient communication sensors and RF modules. With ongoing investments in 5G, satellite communications, and next-generation wireless tech, the telecommunication industry will continue to be a major growth driver for MEMS packaging substrate producers worldwide.

"Asia Pacific is projected to witness the highest CAGR in the MEMS packaging substrate market during the forecast period."

The Asia-Pacific region is expected to see the highest CAGR growth in the MEMS packaging substrates market during the forecast period. Government initiatives and rapid technological advancements are key to maintaining the region's leadership in this market. Programs like China's "Made in China 2025," Japan's "Society 5.0," and South Korea's "K-Semiconductor Belt" actively promote innovation in semiconductor materials, advanced packaging, and MEMS device manufacturing. These policies support public-private partnerships, R&D funding, and expansion of substrate fabrication and wafer-level packaging technologies. Additionally, universities and research institutions in the region are advancing silicon, glass, and ceramic substrate engineering to enable next-generation MEMS applications. The focus on localized production, especially in China and India, reduces reliance on Western imports and strengthens regional resilience in the semiconductor supply chain. Coupled with ongoing investments in smart manufacturing, AI-driven inspection systems, and 3D packaging, Asia-Pacific's innovation ecosystem remains competitive. As global demand for MEMS sensors and actuators grows, these proactive policies and technological strengths will position Asia-Pacific as the long-term leader in MEMS packaging substrate production.

Extensive primary interviews were conducted with key industry experts in the MEMS packaging substrates market to determine and verify the market size for various segments and subsegments gathered through secondary research. The breakdown of primary participants for the report is provided below: The study includes insights from a range of industry experts, from component suppliers to Tier 1 companies and OEMs. The breakdown of the primaries is as follows:

- By Company Type: Tier 1-40%, Tier 2-35%, and Tier 3-35%

- By Designation: Managers-45%, Directors-35%, and Others-20%

- By Region: North America-40%, Europe-35%, Asia Pacific-20%, and RoW-5%

The report highlights key players in the MEMS packaging substrates market along with their respective market rankings. Prominent companies featured include CoorsTek Inc. (US), CeramTec GmbH (Germany), KYOCERA Corporation (Japan), AGC Inc. (Japan), PLANOPTIK AG (Germany), Shin-Etsu Chemical Co., Ltd. (Japan), WaferPro (US), SCHOTT (Germany), Okmetic (Finland), HongRuiXing (Hubei) Electronics Co., Ltd. (China), among others.

Besides, NIKKO COMPANY (Japan), KOA Corporation (Japan), SHINKO ELECTRIC INDUSTRIES CO., LTD. (Japan), ASE (Taiwan), NTK CERAMIC CO., LTD. (Japan), Soitec (France), IceMOS Technology Ltd. (US), TECNISCO, LTD. (Japan), NIPPON CARBIDE INDUSTRIES CO., INC (Japan), RENA Technologies GmbH (Germany), Silicon Valley Microelectronics, Inc. (US), Valley Design Corp. (US), Heraeus Electronics (Germany), OHARA INC. (Japan), Rogers Corporation (US), among others, are some of the few companies in the MEMS packaging substrates market.

Research Coverage:

This research report categorizes the MEMS packaging substrates market by substrate type, application, vertical, and region. It outlines the main drivers, restraints, challenges, and opportunities related to the MEMS packaging substrates market and provides forecasts until 2030. Additionally, the report includes leadership mapping and analysis of all the companies within the MEMS packaging substrates market ecosystem.

Key Benefits of Buying the Report

The report will assist market leaders and new entrants by providing close estimates of revenue figures for the overall MEMS packaging substrates market and its subsegments. It will help stakeholders understand the competitive landscape and gain insights to better position their businesses and develop effective go-to-market strategies. Additionally, the report helps stakeholders stay informed about the market's current state and offers information on key drivers, restraints, challenges, and opportunities.

The report provides insights on the following pointers:

- Analysis of key drivers (rising MEMS sensor adoption in IoT & consumer devices), restraints (high cost of advanced materials and processes), opportunities (medical & healthcare devices expansion), and challenges (thermal & electrical management at small nodes) of the MEMS packaging substrates market

- Product Development/Innovation: Detailed insights on upcoming technologies, research & development activities, and new product & service launches in the MEMS packaging substrates market

- Market Development: Comprehensive information about lucrative markets - the report analyzes the MEMS packaging substrates market across varied regions.

- Market Diversification: Exhaustive information about new products & services, untapped geographies, recent developments, and investments in the MEMS packaging substrates market

- Competitive Assessment: In-depth assessment of market shares, growth strategies, and service offerings of leading players, such as KYOCERA Corporation (Japan), AGC Inc. (Japan), Shin-Etsu Chemical Co., Ltd. (Japan), SCHOTT (Germany), and Okmetic (Finland) in the MEMS packaging substrates market

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 STUDY SCOPE

- 1.3.1 MARKETS COVERED AND REGIONAL SCOPE

- 1.3.2 INCLUSIONS AND EXCLUSIONS

- 1.3.3 YEAR CONSIDERED

- 1.3.4 CURRENCY CONSIDERED

- 1.3.5 UNIT CONSIDERED

- 1.4 LIMITATIONS

- 1.5 STAKEHOLDERS

2 EXECUTIVE SUMMARY

- 2.1 KEY INSIGHTS AND MARKET HIGHLIGHTS

- 2.2 KEY MARKET PARTICIPANTS: MAPPING OF STRATEGIC DEVELOPMENTS

- 2.3 DISRUPTIONS SHAPING MEMS PACKAGING SUBSTRATES MARKET

- 2.4 HIGH-GROWTH SEGMENTS

- 2.5 SNAPSHOT: GLOBAL MARKET SIZE, GROWTH RATE, AND FORECAST

3 PREMIUM INSIGHTS

- 3.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN MEMS PACKAGING SUBSTRATES MARKET

- 3.2 MEMS PACKAGING SUBSTRATES MARKET, BY SUBSTRATE TYPE

- 3.3 MEMS PACKAGING SUBSTRATES MARKET, BY APPLICATION

- 3.4 MEMS PACKAGING SUBSTRATES MARKET, BY VERTICAL

- 3.5 MEMS PACKAGING SUBSTRATES MARKET IN ASIA PACIFIC, BY VERTICAL AND COUNTRY

- 3.6 MEMS PACKAGING SUBSTRATES MARKET, BY COUNTRY

4 MARKET OVERVIEW

- 4.1 INTRODUCTION

- 4.2 MARKET DYNAMICS

- 4.2.1 DRIVERS

- 4.2.1.1 Rising adoption of MEMS sensors in IoT and consumer devices

- 4.2.1.2 Growing emphasis on miniaturization and high-density substrates

- 4.2.1.3 Rapid advances in automotive technologies

- 4.2.1.4 Significant innovations in materials and manufacturing processes

- 4.2.2 RESTRAINTS

- 4.2.2.1 High costs of specialized materials and manufacturing processes

- 4.2.2.2 Issues in integrating MEMS devices into substrates

- 4.2.2.3 Lack of uniform standards

- 4.2.3 OPPORTUNITIES

- 4.2.3.1 Increasing use of MEMS devices in healthcare sector

- 4.2.3.2 Global rollout of 5G networks and IoT adoption

- 4.2.3.3 Shift toward advanced packaging technologies

- 4.2.4 CHALLENGES

- 4.2.4.1 High dependence on optimized global supply chains

- 4.2.4.2 Thermal and electrical management challenges in MEMS devices

- 4.2.1 DRIVERS

- 4.3 INTERCONNECTED MARKETS AND CROSS-SECTOR OPPORTUNITIES

- 4.4 STRATEGIC MOVES BY TIER 1/2/3 PLAYERS

5 INDUSTRY TRENDS

- 5.1 PORTER'S FIVE FORCES ANALYSIS

- 5.1.1 BARGAINING POWER OF SUPPLIERS

- 5.1.2 BARGAINING POWER OF BUYERS

- 5.1.3 THREAT OF NEW ENTRANTS

- 5.1.4 THREAT OF SUBSTITUTES

- 5.1.5 INTENSITY OF COMPETITIVE RIVALRY

- 5.2 MACROECONOMIC OUTLOOK

- 5.2.1 INTRODUCTION

- 5.2.2 GDP TRENDS AND FORECAST

- 5.2.3 TRENDS IN GLOBAL CONSUMER ELECTRONICS INDUSTRY

- 5.2.4 TRENDS IN GLOBAL AUTOMOTIVE INDUSTRY

- 5.3 VALUE CHAIN ANALYSIS

- 5.4 ECOSYSTEM ANALYSIS

- 5.5 PRICING ANALYSIS

- 5.5.1 PRICING RANGE OF MEMS PACKAGING SUBSTRATES, BY SUBSTRATE TYPE, 2024

- 5.5.2 PRICING RANGE OF MEMS PACKAGING SUBSTRATES OFFERED BY KEY PLAYERS, BY SUBSTRATE TYPE, 2024

- 5.5.3 AVERAGE SELLING PRICE TREND OF SILICON SUBSTRATES, BY REGION, 2021-2024

- 5.6 TRADE ANALYSIS

- 5.6.1 IMPORT SCENARIO (HS CODE 902690)

- 5.6.2 EXPORT SCENARIO (HS CODE 902690)

- 5.7 KEY CONFERENCES AND EVENTS, 2025-2027

- 5.8 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- 5.9 INVESTMENT AND FUNDING SCENARIO

- 5.10 CASE STUDY ANALYSIS

- 5.10.1 UNMANNED SYSTEMS TECHNOLOGY VALIDATES ACCURACY AND RELIABILITY OF MEMS SENSORS FOR INTEGRATION INTO UNMANNED SURFACE VEHICLES

- 5.10.2 ARRB SYSTEMS USES SPATIAL DUAL MEMS GNSS/INS FOR ACCURATE NAVIGATION IN GNSS-DEGRADED ENVIRONMENTS

- 5.10.3 LIMNTECH SCIENTIFIC IMPROVES NAVIGATION FOR AUTOMATED ROAD MARKING IN CHALLENGING ENVIRONMENTS USING CERTUS MEMS INS

- 5.11 IMPACT OF 2025 US TARIFF ON MEMS PACKAGING SUBSTRATES MARKET

- 5.11.1 INTRODUCTION

- 5.11.2 KEY TARIFF RATES

- 5.11.3 PRICE IMPACT ANALYSIS

- 5.11.4 IMPACT ON COUNTRIES/REGIONS

- 5.11.4.1 US

- 5.11.4.2 Europe

- 5.11.4.3 Asia Pacific

- 5.11.5 IMPACT ON VERTICALS

6 TECHNOLOGICAL ADVANCEMENTS, AI-DRIVEN IMPACTS, PATENTS, INNOVATIONS, AND FUTURE APPLICATIONS

- 6.1 KEY TECHNOLOGIES

- 6.1.1 WAFER-LEVEL PACKAGING (WLP) AND BONDING

- 6.1.2 THROUGH-SUBSTRATE VIAS (TSV) AND THROUGH-GLASS VIAS (TGV)

- 6.2 COMPLEMENTARY TECHNOLOGIES

- 6.2.1 ADVANCED SUBSTRATE MATERIALS

- 6.2.2 MICROFABRICATION AND SUBSTRATE PROCESSING

- 6.3 PATENT ANALYSIS

- 6.4 IMPACT OF AI/GEN AI ON MEMS PACKAGING SUBSTRATES MARKET

- 6.4.1 TOP USE CASES AND MARKET POTENTIAL

- 6.4.2 BEST PRACTICES IN MEMS PACKAGING SUBSTRATES MARKET

- 6.4.3 CASE STUDIES OF AI IMPLEMENTATION IN MEMS PACKAGING SUBSTRATES MARKET

- 6.4.4 INTERCONNECTED ADJACENT ECOSYSTEM AND IMPACT ON MARKET PLAYERS

- 6.4.5 CLIENTS' READINESS TO ADOPT AI/GEN AI IN MEMS PACKAGING SUBSTRATES MARKET

7 REGULATORY LANDSCAPE

- 7.1 REGIONAL REGULATIONS AND COMPLIANCE

- 7.1.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 7.1.2 INDUSTRY STANDARDS

8 CUSTOMER LANDSCAPE AND BUYER BEHAVIOR

- 8.1 DECISION-MAKING PROCESS

- 8.2 BUYER STAKEHOLDERS AND BUYING EVALUATION CRITERIA

- 8.2.1 KEY STAKEHOLDERS AND BUYING PROCESS

- 8.2.2 BUYING CRITERIA

- 8.3 ADOPTION BARRIERS AND INTERNAL CHALLENGES

- 8.4 UNMET NEEDS IN VARIOUS VERTICALS

9 MEMS PACKAGING SUBSTRATES MARKET, BY SUBSTRATE TYPE

- 9.1 INTRODUCTION

- 9.2 SILICON

- 9.2.1 STRUCTURAL, THERMAL, AND PROCESS COMPATIBILITY TO ACCELERATE SEGMENTAL GROWTH

- 9.3 GLASS

- 9.3.1 LOW RF SIGNAL ATTENUATION AND EXCELLENT ELECTRICAL INSULATION PROPERTIES TO FUEL SEGMENTAL GROWTH

- 9.4 CERAMIC

- 9.4.1 NEED FOR THERMAL CONDUCTIVITY AND ENVIRONMENTAL ROBUSTNESS TO AUGMENT SEGMENTAL GROWTH

- 9.5 ORGANIC

- 9.5.1 ADOPTION IN LOW-COST, HIGH-VOLUME PACKAGING TO CONTRIBUTE TO SEGMENTAL GROWTH

10 MEMS PACKAGING SUBSTRATES MARKET, BY APPLICATION

- 10.1 INTRODUCTION

- 10.2 SENSORS

- 10.2.1 INERTIAL SENSORS

- 10.2.1.1 Rising deployment of automotive safety systems to drive market

- 10.2.2 PRESSURE SENSORS

- 10.2.2.1 Increasing use of minimally invasive and implantable medical devices to bolster segmental growth

- 10.2.3 MICROPHONES

- 10.2.3.1 Growing popularity of voice assistants and trend of voice-activated IoT devices to expedite segmental growth

- 10.2.4 ENVIRONMENTAL SENSORS

- 10.2.4.1 Mounting adoption of IoT-enabled monitoring systems to boost segmental growth

- 10.2.5 OPTICAL SENSORS

- 10.2.5.1 Increasing application in spectrometers, infrared detectors, and imaging systems to foster segmental growth

- 10.2.6 OTHER SENSOR TYPES

- 10.2.1 INERTIAL SENSORS

- 10.3 ACTUATORS

- 10.3.1 OPTICAL

- 10.3.1.1 Growing focus on high-speed data transmission to augment segmental growth

- 10.3.2 MICROSPEAKER

- 10.3.2.1 Rising need for superior acoustic performance, structural integrity, and environmental protection to spur demand

- 10.3.3 MICROFLUIDIC

- 10.3.3.1 Strong focus on chemical resistance, biocompatibility, and precise fluidic sealing to drive market

- 10.3.4 INKJET HEAD

- 10.3.4.1 Increasing need for high precision in bioprinting, lab-on-a-chip devices, and printed electronics to spur demand

- 10.3.5 RADIO FREQUENCY

- 10.3.5.1 Growing usage in bio-integrated electronics, wearable sensors, and conformal devices to boost segmental growth

- 10.3.1 OPTICAL

11 MEMS PACKAGING SUBSTRATES MARKET, BY VERTICAL

- 11.1 INTRODUCTION

- 11.2 AUTOMOTIVE

- 11.2.1 SHIFT TOWARD CONNECTED AND AUTONOMOUS VEHICLES TO ACCELERATE SEGMENTAL GROWTH

- 11.3 CONSUMER ELECTRONICS

- 11.3.1 WIDESPREAD USE OF MEMS TECHNOLOGY TO DELIVER HIGH ELECTRICAL PERFORMANCE TO FOSTER SEGMENTAL GROWTH

- 11.4 DEFENSE

- 11.4.1 NEED FOR SYSTEMS RESISTANT TO SHOCK, VIBRATION, EXTREME TEMPERATURE CYCLES, AND ELECTROMAGNETIC INTERFERENCE TO DRIVE MARKET

- 11.5 AEROSPACE

- 11.5.1 DEPLOYMENT OF LOW-EARTH ORBIT SATELLITES AND DEEP-SPACE EXPLORATION PROGRAMS TO AUGMENT SEGMENTAL GROWTH

- 11.6 INDUSTRIAL

- 11.6.1 RISE IN INDUSTRY 4.0 AND SMART MANUFACTURING TO CONTRIBUTE TO SEGMENTAL GROWTH

- 11.7 HEALTHCARE

- 11.7.1 RISING PREVALENCE OF CHRONIC DISEASES AND AGING POPULATION TO EXPEDITE SEGMENTAL GROWTH

- 11.8 TELECOM

- 11.8.1 RAPID EVOLUTION OF 5G AND 6G NETWORK INFRASTRUCTURE TO BOLSTER SEGMENTAL GROWTH

12 MEMS PACKAGING SUBSTRATES MARKET, BY REGION

- 12.1 INTRODUCTION

- 12.2 NORTH AMERICA

- 12.2.1 US

- 12.2.1.1 Expanding manufacturing capacity and technological advancements to fuel market growth

- 12.2.2 CANADA

- 12.2.2.1 Government-led initiatives to strengthen domestic R&D and manufacturing to boost market growth

- 12.2.3 MEXICO

- 12.2.3.1 Rising development of near-market assembly and final-packaging hub to expedite market growth

- 12.2.1 US

- 12.3 EUROPE

- 12.3.1 GERMANY

- 12.3.1.1 Rising deployment of emerging technologies and investment in connected cars to augment market growth

- 12.3.2 FRANCE

- 12.3.2.1 Increasing investment in semiconductor projects to bolster market growth

- 12.3.3 UK

- 12.3.3.1 Growing emphasis on packaging, prototyping centers, and substrate research to drive market

- 12.3.4 ITALY

- 12.3.4.1 Strong focus on expanding semiconductor manufacturing capacity to fuel market growth

- 12.3.5 REST OF EUROPE

- 12.3.1 GERMANY

- 12.4 ASIA PACIFIC

- 12.4.1 CHINA

- 12.4.1.1 Surging EV adoption and industrial innovation to accelerate market growth

- 12.4.2 JAPAN

- 12.4.2.1 Diversified automotive sector and demand for smart home and portable medical devices to foster market growth

- 12.4.3 SOUTH KOREA

- 12.4.3.1 Escalating semiconductor production to support market growth

- 12.4.4 INDIA

- 12.4.4.1 Government-led initiatives to enhance electronics manufacturing to boost market growth

- 12.4.5 REST OF ASIA PACIFIC

- 12.4.1 CHINA

- 12.5 ROW

- 12.5.1 MIDDLE EAST & AFRICA

- 12.5.1.1 Mounting adoption of smartphones, wearable devices, and IoT-enabled equipment to drive market

- 12.5.1.2 GCC countries

- 12.5.1.3 Africa & Rest of Middle East

- 12.5.2 SOUTH AMERICA

- 12.5.2.1 Increasing investment to support semiconductor manufacturing to accelerate market growth

- 12.5.1 MIDDLE EAST & AFRICA

13 COMPETITIVE LANDSCAPE

- 13.1 OVERVIEW

- 13.2 KEY PLAYER STRATEGIES/RIGHT TO WIN, 2021-2025

- 13.3 MARKET SHARE ANALYSIS, 2024

- 13.4 REVENUE ANALYSIS, 2021-2024

- 13.5 COMPANY VALUATION AND FINANCIAL METRICS

- 13.6 PRODUCT COMPARISON

- 13.7 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2024

- 13.7.1 STARS

- 13.7.2 EMERGING LEADERS

- 13.7.3 PERVASIVE PLAYERS

- 13.7.4 PARTICIPANTS

- 13.7.5 COMPANY FOOTPRINT: KEY PLAYERS, 2024

- 13.7.5.1 Company footprint

- 13.7.5.2 Region footprint

- 13.7.5.3 Substrate type footprint

- 13.7.5.4 Application footprint

- 13.7.5.5 Vertical footprint

- 13.8 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2024

- 13.8.1 PROGRESSIVE COMPANIES

- 13.8.2 RESPONSIVE COMPANIES

- 13.8.3 DYNAMIC COMPANIES

- 13.8.4 STARTING BLOCKS

- 13.8.5 COMPETITIVE BENCHMARKING: STARTUPS/SMES, 2024

- 13.8.5.1 Detailed list of key startups/SMEs

- 13.8.5.2 Competitive benchmarking of key startups/SMEs

- 13.9 COMPETITIVE SCENARIO

- 13.9.1 PRODUCT LAUNCHES

- 13.9.2 DEALS

- 13.9.3 EXPANSIONS

14 COMPANY PROFILES

- 14.1 KEY PLAYERS

- 14.1.1 SHIN-ETSU CHEMICAL CO., LTD.

- 14.1.1.1 Business overview

- 14.1.1.2 Products/Solutions/Services offered

- 14.1.1.3 Recent developments

- 14.1.1.3.1 Expansions

- 14.1.1.4 MnM view

- 14.1.1.4.1 Key strengths/Right to win

- 14.1.1.4.2 Strategic choices

- 14.1.1.4.3 Weaknesses/Competitive threats

- 14.1.2 KYOCERA CORPORATION

- 14.1.2.1 Business overview

- 14.1.2.2 Products/Solutions/Services offered

- 14.1.2.3 Recent developments

- 14.1.2.3.1 Deals

- 14.1.2.4 MnM view

- 14.1.2.4.1 Key strengths/Right to win

- 14.1.2.4.2 Strategic choices

- 14.1.2.4.3 Weaknesses/Competitive threats

- 14.1.3 AGC INC.

- 14.1.3.1 Business overview

- 14.1.3.2 Products/Solutions/Services offered

- 14.1.3.3 Recent developments

- 14.1.3.3.1 Deals

- 14.1.3.4 MnM view

- 14.1.3.4.1 Key strengths/Right to win

- 14.1.3.4.2 Strategic choices

- 14.1.3.4.3 Weaknesses/Competitive threats

- 14.1.4 SUMCO CORPORATION

- 14.1.4.1 Business overview

- 14.1.4.2 Products/Solutions/Services offered

- 14.1.4.3 MnM view

- 14.1.4.3.1 Key strengths/Right to win

- 14.1.4.3.2 Strategic choices

- 14.1.4.3.3 Weaknesses/Competitive threats

- 14.1.5 GLOBALWAFERS

- 14.1.5.1 Business overview

- 14.1.5.2 Products/Solutions/Services offered

- 14.1.5.3 Recent developments

- 14.1.5.3.1 Expansions

- 14.1.5.4 MnM view

- 14.1.5.4.1 Key strengths/Right to win

- 14.1.5.4.2 Strategic choices

- 14.1.5.4.3 Weaknesses/Competitive threats

- 14.1.6 COORSTEK INC.

- 14.1.6.1 Business overview

- 14.1.6.2 Products/Solutions/Services offered

- 14.1.6.3 Recent developments

- 14.1.6.3.1 Deals

- 14.1.7 CERAMTEC GMBH

- 14.1.7.1 Business overview

- 14.1.7.2 Products/Solutions/Services offered

- 14.1.7.3 Recent developments

- 14.1.7.3.1 Product launches

- 14.1.8 PLANOPTIK AG

- 14.1.8.1 Business overview

- 14.1.8.2 Products/Solutions/Services offered

- 14.1.8.3 Recent developments

- 14.1.8.3.1 Deals

- 14.1.9 WAFERPRO

- 14.1.9.1 Business overview

- 14.1.9.2 Products/Solutions/Services offered

- 14.1.10 SCHOTT

- 14.1.10.1 Business overview

- 14.1.10.2 Products/Solutions/Services offered

- 14.1.10.3 Recent developments

- 14.1.10.3.1 Deals

- 14.1.11 OKMETIC

- 14.1.11.1 Business overview

- 14.1.11.2 Products/Solutions/Services offered

- 14.1.12 HONGRUIXING (HUBEI) ELECTRONICS CO., LTD.

- 14.1.12.1 Business overview

- 14.1.12.2 Products/Solutions/Services offered

- 14.1.1 SHIN-ETSU CHEMICAL CO., LTD.

- 14.2 OTHER PLAYERS

- 14.2.1 NIKKO COMPANY

- 14.2.2 KOA CORPORATION

- 14.2.3 SHINKO ELECTRIC INDUSTRIES CO., LTD.

- 14.2.4 NTK CERAMIC CO., LTD.

- 14.2.5 SOITEC

- 14.2.6 ICEMOS TECHNOLOGY LTD.

- 14.2.7 TECNISCO, LTD.

- 14.2.8 NIPPON CARBIDE INDUSTRIES CO., INC.

- 14.2.9 RENA TECHNOLOGIES GMBH

- 14.2.10 SILICON VALLEY MICROELECTRONICS, INC.

- 14.2.11 VALLEY DESIGN CORP.

- 14.2.12 HERAEUS ELECTRONICS

- 14.2.13 OHARA INC.

- 14.2.14 ROGERS CORPORATION

15 RESEARCH METHODOLOGY

- 15.1 RESEARCH DATA

- 15.2 SECONDARY AND PRIMARY RESEARCH

- 15.2.1 SECONDARY DATA

- 15.2.1.1 List of key secondary sources

- 15.2.1.2 Key data from secondary sources

- 15.2.2 PRIMARY DATA

- 15.2.2.1 List of primary interview participants

- 15.2.2.2 Breakdown of primaries

- 15.2.2.3 Key data from primary sources

- 15.2.2.4 Key industry insights

- 15.2.1 SECONDARY DATA

- 15.3 MARKET SIZE ESTIMATION

- 15.3.1 BOTTOM-UP APPROACH

- 15.3.2 TOP-DOWN APPROACH

- 15.3.3 BASE NUMBER CALCULATION

- 15.4 MARKET FORECAST APPROACH

- 15.4.1 SUPPLY SIDE

- 15.4.2 DEMAND SIDE

- 15.5 DATA TRIANGULATION

- 15.6 FACTOR ANALYSIS

- 15.7 RESEARCH ASSUMPTIONS

- 15.8 RESEARCH LIMITATIONS

- 15.9 RISK ANALYSIS

16 APPENDIX

- 16.1 DISCUSSION GUIDE

- 16.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 16.3 CUSTOMIZATION OPTIONS

- 16.4 RELATED REPORTS

- 16.5 AUTHOR DETAILS