|

시장보고서

상품코드

2000339

전지형차(ATV) 시장 : 유형별, 구동 방식별, 연료 유형별, 배터리용량별, 엔진 배기량별, 승차 정원별, 차륜 수별, 용도별, 지역별 - 예측(-2035년)All-terrain Vehicle Market by Type (Sports, Utility), Engine Capacity (<400, 400-800, >800 cc), Application (Sports, Entertainment, Agriculture, Military), Drive & Fuel Type, Number of Wheel, Battery & Seating Capacity, & Region- Global Forecast to 2035 |

||||||

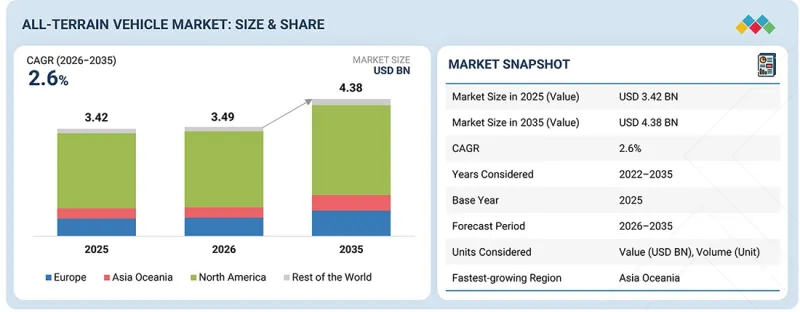

전지형차(ATV) 시장 규모는 2026년 34억 9,000만 달러에서 2035년까지 43억 8,000만 달러로 성장하여 2026년부터 2035년까지 연평균 복합 성장률(CAGR) 2.6%를 나타낼 것으로 예측됩니다.

북미의 전천후 차량 시장은 더 많은 승차 공간과 탑승자 안전이 강화된 사이드 바이 사이드 차량으로 소비자의 구매 행동이 변화함에 따라 축소되는 추세입니다.

| 조사 범위 | |

|---|---|

| 조사 대상 기간 | 2025-2035년 |

| 기준연도 | 2025년 |

| 예측 기간 | 2026-2035년 |

| 대상 단위 | 10억 달러 |

| 부문 | 유형, 엔진 배기량, 용도, 구동 방식·연료 유형별, 차륜 수, 배터리·좌석수 및 지역 |

| 대상 지역 | 아시아 및 오세아니아, 유럽, 북미, 세계 기타 지역 |

또한, Polaris Inc.의 2025년연례 보고서에 따르면, 사이드 바이 사이드 차량의 판매량은 2019년 51 만대에서 2025년52 만 5,000 대까지 증가할 것으로 예측됩니다. 반면, 북미의 ATV 소매 판매량은 2019년 26만 대에서 2025년 25만 5,000대로 감소할 것으로 예상되며, 이는 소비자의 관심이 ATV에서 사이드 바이 사이드 차량으로 옮겨가고 있음을 보여줍니다. 한편, 다른 지역에서는 시장이 안정세를 유지할 것으로 예측됩니다. 또한, 군사 및 농업 분야에서 ATV의 활용이 확대됨에 따라 대배기량 ATV에 대한 수요가 더욱 증가하고 있습니다.

스포츠용 ATV가 용도 부문 중 가장 큰 비중을 차지하는 이유는 전 세계 ATV 수요를 주도하는 북미 시장에서 가장 많은 판매량을 기록하고 있는 카테고리이기 때문입니다. 이 지역에서 판매되는 대부분의 차량은 상업적 목적이 아닌 트레일 주행, 모래 언덕 주행, 경주 및 개인 오프로드 레크리에이션에 사용되는 차량이 대부분입니다. 농업용 및 국방용 ATV는 주로 전문 사용자가 구매하기 때문에 대상 계층이 한정되어 있습니다. 반면, 스포츠 및 레크리에이션용 ATV는 일반 소비자들이 구매하는 경우가 많아 고객층이 넓어지고 판매량 증가로 이어지고 있습니다.

유럽과 아시아 일부 지역에서는 유틸리티 ATV가 널리 사용되고 있지만, 공공도로 주행에 대한 엄격한 규제와 안전기준으로 인해 대규모 레크리에이션 목적의 주행은 제한되어 있습니다. 한편, 북미에서는 트레일, 레이스 이벤트, 오프로드 파크의 성숙한 네트워크를 갖추고 있어 스포츠 모델에 대한 지속적인 수요를 견인하고 있습니다. 그러나 레크리에이션 용도로 UTV의 인기가 높아짐에 따라이 부문은 점차 압력을 받고 있습니다. 사이드 바이 사이드 차량은 뛰어난 안전성, 승차정원, 편안함을 제공하기 위함입니다. 이로 인해 현재 판매량에서 용도별 부문을 장악하고 있지만, 향후 스포츠용 ATV의 성장은 둔화될 가능성이 있습니다.

400-800cc ATV는 소형 및 대형 엔진 카테고리에 비해 파워, 경제성, 다재다능함의 균형이 잘 잡혀 있습니다. 미국에서는 미성년자나 초보자 라이더를 위해 엔진 배기량 제한을 두고 있습니다. 800cc 이상의 엔진은 숙련된 라이더에게만 제한되는 경우가 많으며, 400cc 미만의 모델은 실용이나 작업용으로 사용하기에는 출력이 부족할 수 있습니다. 유럽에서는 ATV의 공도 주행 등록을 위해 안전 기준과 배출가스 기준을 준수해야 합니다. 400cc 미만의 차량은 특정 운영 요구 사항을 충족하기에 충분한 출력이 부족한 경우가 많으며, 800cc 이상의 ATV는 배기 가스 기준을 초과 할 수 있습니다. 이러한 상황이 400-800cc급 ATV에 대한 수요를 촉진하고 있습니다. Polaris Inc. 등 주요 제조업체들도 트레일 주행 및 작업용으로 설계된 'Touring 570'과 'X2 570' 모델을 포함한 Polaris Sportsman 570의 새로운 변형을 출시하며 중배기량 ATV 라인업을 확대했습니다. 동시에 2026년형 스포츠맨 570 프리미엄 에디션을 출시하여 전자식 파워 스티어링, 개선된 서스펜션 등의 기능을 추가하여 레크리에이션 목적의 라이더와 토지 소유자 모두에 대한 사용 편의성을 향상시킴으로써 이 부문을 지속적으로 강화했습니다. 강화했습니다.

북미는 공유지 관리, 야생동물 보호, 수색 및 구조, 공공시설 유지관리 등의 분야에서 기관 및 전문가들의 이용이 활발해 유틸리티 ATV의 가장 큰 시장으로 꼽힙니다. 미국과 캐나다의 정부 기관과 공원 관리 당국은 순찰, 환경 모니터링, 대형 차량이 주행할 수 없는 외딴 지역의 트레일 접근 등을 위해 유틸리티 ATV를 활용하고 있습니다. 이러한 전문 사용자들의 지속적인 유틸리티 ATV 구매와 더불어, 폴라리스(Polaris Inc.)와 BRP Inc. 같은 주요 제조업체들이 북미 유틸리티 ATV 시장 점유율의 대부분을 차지하고 있으며, 이 지역에서 업무용으로 특화된 모델을 설계하고 있습니다. 또한 북미는 400-800cc급 ATV 시장에서도 선두를 달리고 있는데, 이는 이 엔진 배기량 등급이 지역 규제 프레임워크, 트레일 접근성 및 라이더의 선호도와 밀접하게 일치하기 때문입니다. 미국과 캐나다 전역의 많은 조직화된 ATV 트레일 시스템은 트레일 보존과 라이더의 안전을 보장하기 위해 차량의 크기와 무게를 권장하거나 제한하고 있으며, 그 결과 중배기량 ATV가 레크리에이션 및 다목적 주행에 널리 사용되고 있습니다. 또한, 중배기량 모델은 야마하 모터사이클과 아메리칸 혼다 모터 컴퍼니(American Honda Motor Company, Inc.)와 같은 주요 제조업체의 핵심 제품 라인업을 형성하고 있으며, 이들 제조업체는 상업용 및 레저용 사용자 모두를 만족시키기 위해 이 카테고리에서 광범위한 ATV를 제공합니다.

전 지형 차량(ATV) 시장에는 Polaris Inc.(미국), BRP(캐나다), Honda Motor(일본), Kawasaki Heavy Industries, Ltd(일본), CFMOTO(중국) 등의 주요 제조업체가 포함되어 있습니다.

조사 범위

본 조사에서는 유형별, 구동방식별, 연료 유형별, 배터리용량별, 엔진 배기량별, 승차정원별, 바퀴 수별, 용도별, 지역별로 분류하였습니다.

본 보고서 구매의 주요 이점:

이 보고서는 시장 리더와 신규 시장 진출기업에게 전 지형 차량(ATV) 시장과 그 하위 부문의 매출에 대한 가장 정확한 추정치를 제공합니다. 또한, 이해관계자들이 경쟁 구도를 이해하고, 자신의 비즈니스를 더 나은 위치에 놓고, 적절한 시장 진출 전략을 수립하기 위한 깊은 인사이트를 얻을 수 있도록 돕습니다. 또한, 이 보고서는 시장 동향을 파악하는 데 도움이 되며, 주요 촉진요인, 억제요인, 과제 및 기회에 대한 인사이트를 제공합니다.

본 보고서에서는 다음과 같은 사항에 대한 인사이트를 제공합니다.

- 주요 촉진요인(오프로드 레크리에이션 활동 증가, 농업 및 군사-국방 분야 수요 증가, 개인의 구매력 및 소비능력 향상), 제약요인(높은 사고율, 야생동물 보호구역 내 전천후 ATV 사용 제한, 날씨 및 지역별 주행환경에 따른 계절적 수요 변동), 기회요인(첨단기술의 통합, 전기 ATV 보급 확대, 렌탈 서비스 증가), 도전요인(국가 간 무역장벽, 높은 가격) 기회(첨단 기술 통합, 전동 ATV 보급 확대, 렌탈 서비스 증가), 과제(국가 간 무역장벽, 높은 ATV 가격, 전동 ATV용 인프라 부족)

- 신차 출시: 제조업체가 제공하는 배터리용량을 갖춘 전기 ATV. 이들은 군사, 농업, 레크리에이션 용도로 사용됩니다.

- 전기 ATV 및 SxS 차량 OEM 분석 : 배터리용량 대 주행거리, 가솔린 ATV: 마력 대 엔진 배기량, 가솔린 SxS 차량: 마력 대 엔진 배기량.

- 가솔린 및 전기 ATV의 총 소유 비용

- 제품 개발 및 혁신 : 전지형 자동차 시장 전망 기술, 연구 개발 활동 및 제품 출시에 대한 심층적인 인사이트를 제공합니다.

- 시장 개발: 지역별 전 지형 차량 시장을 분석하여 수익성 높은 시장에 대한 종합적인 정보를 제공합니다.

- 시장 다각화 : 전지형 자동차 시장의 신제품 및 서비스, 미개척 지역, 최근 동향 및 투자에 관한 종합적인 정보

- 경쟁 분석 : 전지형 자동차 시장의 주요 기업(Polaris Inc.(미국), BRP(캐나다), Kawasaki Heavy Industries, Ltd(일본), CFMOTO(중국), Honda Motor Corporation(일본) 등) 시장 점유율, 성장 전략, 서비스 제공에 대한 상세한 평가. 및 서비스 제공 내용에 대한 상세한 평가.

자주 묻는 질문

목차

제1장 서론

제2장 주요 요약

제3장 프리미엄 인사이트

제4장 시장 개요

제5장 기술 진보, AI의 영향, 특허, 혁신, 그리고 향후 응용

제6장 고객 현황과 구매 행동

제7장 전지형차(ATV) 시장(유형별)

제8장 전지형차(ATV) 시장(구동 방식별)

제9장 전지형차(ATV) 시장(연료 유형별)

제10장 전동전지형차(ATV) 시장(배터리 용량별)

제11장 전지형차(ATV) 시장(엔진 배기량별)

제12장 전지형차(ATV) 시장(승차 정원별)

제13장 전지형차(ATV) 시장(차륜 수별)

제14장 전지형차(ATV) 시장(용도별)

제15장 사이드바이사이드차시장(차륜 수별)

제16장 사이드바이사이드차시장(지역별)

제17장 전지형차(ATV) 시장(지역별)

제18장 경쟁 구도

제19장 기업 개요

제20장 조사 방법

제21장 부록

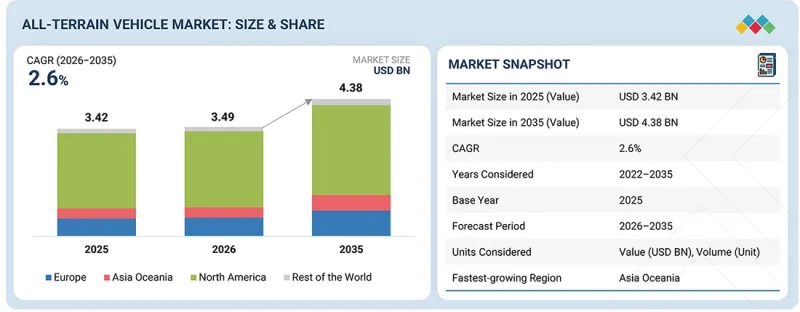

LSH 26.04.24The all-terrain vehicle market is projected to grow from USD 3.49 billion in 2026 to USD 4.38 billion by 2035, at a CAGR of 2.6% from 2026 to 2035. The North American all-terrain vehicle market is declining due to a shift in consumer buying behavior toward side-by-side vehicles, which offer greater seating capacity and enhanced rider safety.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2025-2035 |

| Base Year | 2025 |

| Forecast Period | 2026-2035 |

| Units Considered | USD Billion |

| Segments | Type, Engine Capacity, Application, Drive & Fuel Type, Number of Wheel, Battery & Seating Capacity, & Region |

| Regions covered | Asia Oceania, Europe, North America, Rest of the World |

Moreover, according to Polaris Inc.'s 2025 annual report, sales of side-by-side vehicles increased from 510,000 units in 2019 to 525,000 units in 2025. In contrast, ATVs' retail sales in North America decreased from 260,000 units in 2019 to 255,000 units in 2025, indicating a shift in consumer interest from ATVs to side-by-side vehicles. In contrast, the market will remain steady in other regions. Additionally, the increasing use of ATVs in the military and agricultural sectors has further boosted demand for high-capacity ATVs.

"Sports segment holds largest market share of all ATV applications, by volume."

Sports ATVs account for the largest share within the application segment because they represent the highest-volume category in the North American market, which leads global ATV demand. Most units sold in this region are used for trail riding, dune riding, racing, and personal off-road recreation rather than commercial tasks. Agricultural and defense ATVs are mainly purchased by professional users and thus serve a narrower group. In contrast, sport and recreational ATVs are commonly bought by individual consumers, which creates a wider customer base and supports higher sales volumes.

In Europe and parts of Asia, utility ATVs see widespread use, but strict regulations on road access and safety standards restrict large-scale recreational riding, whereas North America benefits from a mature network of trails, racing events, and off-road parks that drive ongoing demand for sport models. However, the segment faces gradual pressure from UTVs' rising popularity in recreational use, as side-by-side vehicles offer superior safety, passenger capacity, and comfort. This could temper the growth of sports ATVs going forward, even though it currently dominates the application segment in terms of volume.

"400-800 cc ATVs to exhibit highest CAGR in market during forecast period."

The 400-800 cc ATVs provide a balanced combination of power, affordability, and versatility compared to smaller and larger engine categories. Many states in the US impose engine limits for minors or new riders. Engines above 800 cc are often restricted to experienced riders, while under 400 cc models may be too low-powered for utility or work tasks. In Europe, road-legal registration for ATVs requires compliance with safety and emissions standards. Vehicles below 400 cc often lack sufficient power to meet certain operational requirements, while more than 800 cc ATVs may exceed emission limits. This helps push the demand for 400 to 800 cc ATVs. Key players such as Polaris Inc. also expanded its mid-capacity ATV portfolio with new variants of the Polaris Sportsman 570, including the Touring 570 and X2 570 models, designed for trail riding and work applications. At the same time, the company continued strengthening this segment with the 2026 Sportsman 570 Premium Edition, adding features such as electronic power steering and improved suspension to improve usability for both recreational riders and landowners.

"North America holds largest share of market for utility all-terrain vehicles."

North America holds the largest market for utility ATVs due to the region's strong institutional and professional usage across public land management, wildlife services, search and rescue, and utility maintenance applications. Government agencies and park authorities in the United States and Canada deploy utility ATVs for patrol, environmental monitoring, and access to remote trails where larger vehicles cannot operate. The consistent procurement of utility ATVs by these professional users, along with the presence of major manufacturers such as Polaris Inc. and BRP Inc., which design models specifically for work applications in the region, accounts for the majority of the utility ATV market share in North America. North America also leads the market for 400- to 800-cc ATVs because this engine class aligns closely with regional regulatory frameworks, trail access, and rider preferences. Many organized ATV trail systems across the United States and Canada recommend or limit vehicle size and weight to preserve trails and ensure rider safety, thereby keeping mid-displacement ATVs widely used for recreational and multi-purpose riding. In addition, mid-engine models form the core product lineup of major manufacturers such as Yamaha Motor and American Honda Motor Co., Inc., which offer a wide range of ATVs in this category to serve both work and recreation users.

Breakdown of Primaries

In-depth interviews were conducted with CXOs, marketing directors, other innovation and technology directors, and executives from various key organizations operating in this market.

- By Company Type: All-terrain Vehicle Manufacturers & Component Suppliers - 80% and Other Companies - 20%

- By Designation: C-level Executives - 60%, Directors - 10%, and Others - 30%

- By Region: North America - 20%, Europe - 10%, Asia Oceania - 50%, and Rest of the World - 20%

The all-terrain vehicle market comprises significant manufacturers such as Polaris Inc. (US), BRP (Canada), Honda Motor Co., Ltd. (Japan), Kawasaki Heavy Industries, Ltd (Japan), and CFMOTO (China).

Research Coverage

The study segments the all-terrain vehicle market, by application (sports, entertainment, agriculture, military & defense, and other applications); type (sports vehicles and utility vehicles); drive type (2 WD, 4 WD, and AWD); engine capacity (<400 cc, 400-800 cc, and >800 CC); fuel type (gasoline and electric); seating capacity (One-seater and Two-Seater and Above); number of wheel (four wheels and more than four wheels), electric ATV, by battery capacity (<10 kWh and >10 kWh), and side-by-side vehicle market, by number of wheel (four wheels and more than four wheels), ATV by region (Asia Oceania, Europe, North America, Rest of the World), and side-by-side by region (Asia Oceania, Europe, North America).

Key Benefits of Buying the Report:

The report will help market leaders and new entrants with information on the closest approximations of the revenue numbers for the all-terrain vehicle market and its subsegments. It will also help stakeholders understand the competitive landscape and gain deeper insights to position their businesses better and plan suitable go-to-market strategies. The report also helps stakeholders understand the market pulse and provides insights into key drivers, restraints, challenges, and opportunities.

The report provides insights into the following points:

- Analysis of critical drivers (increasing off-road recreational activities, growing demand in agriculture and military & defense applications, rising purchasing power and spending capacity of individuals), restraints (high accident rates, restriction on all-terrain vehicle use in wildlife zones, seasonal demand variability due to weather & regional riding access), opportunities (integration of advanced technologies, growing penetration of electric ATVs, and increasing rental services), challenges (trade barriers between different countries, high cost of ATVs, and limited infrastructure for electric ATVs.)

- New vehicle launch: electric ATVs with their battery capacity offered by the manufacturers, which are used in military, agricultural, and recreational purposes

- OEM analysis for electric ATVS and SxS vehicles: battery capacity vs. vehicle range; Gasoline ATVs: horsepower vs. engine capacity; and Gasoline SxS vehicles: horsepower vs. engine capacity.

- Total cost of ownership for ATVs for gasoline and electric fuel types

- Product development/innovation: Detailed insights on upcoming technologies, research & development activities, and product launches in the all-terrain vehicle market

- Market development: Comprehensive information about lucrative markets by analyzing the all-terrain vehicle market across different regions

- Market diversification: Exhaustive information about new products and services, untapped geographies, recent developments, and investments in the all-terrain vehicle market

- Competitive assessment: In-depth assessment of market shares, growth strategies, and service offerings of leading players such as Polaris Inc. (US), BRP (Canada), Kawasaki Heavy Industries, Ltd (Japan), CFMOTO (China), and Honda Motor Corporation (Japan) in the all-terrain vehicle market.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.2.1 BY DRIVE TYPE

- 1.2.2 BY TYPE

- 1.3 STUDY SCOPE

- 1.3.1 MARKET SEGMENTATION AND REGIONAL SCOPE

- 1.3.2 INCLUSIONS AND EXCLUSIONS

- 1.3.3 YEARS CONSIDERED

- 1.4 CURRENCY CONSIDERED

- 1.5 UNIT CONSIDERED

- 1.6 STAKEHOLDERS

- 1.7 SUMMARY OF CHANGES

2 EXECUTIVE SUMMARY

- 2.1 KEY INSIGHTS AND MARKET HIGHLIGHTS

- 2.2 KEY MARKET PARTICIPANTS: MAPPING OF STRATEGIC DEVELOPMENTS

- 2.3 DISRUPTIVE TRENDS IN ALL-TERRAIN VEHICLE MARKET

- 2.4 HIGH-GROWTH SEGMENTS

- 2.5 REGIONAL SNAPSHOT: MARKET SIZE, GROWTH RATE, AND FORECAST

3 PREMIUM INSIGHTS

- 3.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN ALL-TERRAIN VEHICLE MARKET

- 3.2 ALL-TERRAIN VEHICLE MARKET, BY TYPE

- 3.3 ALL-TERRAIN VEHICLE MARKET, BY APPLICATION

- 3.4 ALL-TERRAIN VEHICLE MARKET, BY DRIVE TYPE

- 3.5 ALL-TERRAIN VEHICLE MARKET, BY FUEL TYPE

- 3.6 ALL-TERRAIN VEHICLE MARKET, BY ENGINE CAPACITY

- 3.7 ALL-TERRAIN VEHICLE MARKET, BY NUMBER OF WHEELS

- 3.8 ALL-TERRAIN VEHICLE MARKET, BY SEATING CAPACITY

- 3.9 ELECTRIC ALL-TERRAIN VEHICLE MARKET, BY BATTERY CAPACITY

- 3.10 SIDE-BY-SIDE VEHICLE MARKET, BY REGION

- 3.11 SIDE-BY-SIDE VEHICLE MARKET, BY NUMBER OF WHEELS

- 3.12 ALL-TERRAIN VEHICLE MARKET, BY REGION

4 MARKET OVERVIEW

- 4.1 INTRODUCTION

- 4.2 MARKET DYNAMICS

- 4.2.1 DRIVERS

- 4.2.1.1 Increasing off-road recreational activities

- 4.2.1.2 Growing demand in agriculture and military & defense applications

- 4.2.1.3 Rising purchasing power and spending capacity of individuals

- 4.2.2 RESTRAINTS

- 4.2.2.1 High accident rates hampering all-terrain vehicle sales

- 4.2.2.2 Restriction on all-terrain vehicle use in wildlife zones

- 4.2.2.3 Seasonal demand variability due to weather and regional riding access restrictions

- 4.2.3 OPPORTUNITIES

- 4.2.3.1 Integration of advanced technologies

- 4.2.3.2 Growing penetration of electric all-terrain vehicles

- 4.2.3.3 Increasing rental services

- 4.2.4 CHALLENGES

- 4.2.4.1 Trade barriers between different countries

- 4.2.4.2 High cost of all-terrain vehicles

- 4.2.4.3 Infrastructure limitations for electric ATVs

- 4.2.1 DRIVERS

- 4.3 UNMET NEEDS AND WHITE SPACES IN ALL-TERRAIN VEHICLE MARKET

- 4.4 INTERCONNECTED MARKETS AND CROSS-SECTOR OPPORTUNITIES

- 4.5 STRATEGIC MOVES BY TIER-1/2/3 SUPPLIERS

5 TECHNOLOGICAL ADVANCEMENTS, AI-DRIVEN IMPACT, PATENTS, INNOVATIONS, AND FUTURE APPLICATIONS

- 5.1 KEY EMERGING TECHNOLOGIES

- 5.1.1 INTRODUCTION

- 5.1.2 ACTIVE SUSPENSION CONTROL

- 5.1.2.1 CVT system with engine braking

- 5.1.2.2 Electronic Fuel Injection (EFI) calibration for low-speed torque delivery

- 5.2 COMPLEMENTARY TECHNOLOGIES

- 5.2.1 ELECTRIC POWER STEERING WITH SPEED SENSITIVITY

- 5.2.2 ADVANCED DIGITAL INSTRUMENTATION DISPLAY

- 5.3 ADJACENT TECHNOLOGIES

- 5.3.1 ADVANCED ATV TIRE TECHNOLOGY

- 5.3.2 SPRAY AND PRECISION SYSTEM INTEGRATION

- 5.3.3 OFF-ROAD NAVIGATION AND TERRAIN MAPPING SOFTWARE

- 5.4 TECHNOLOGY/PRODUCT ROADMAP

- 5.4.1 SHORT-TERM ROADMAP

- 5.4.2 MID-TERM ROADMAP

- 5.4.3 LONG-TERM ROADMAP

- 5.5 PATENT ANALYSIS

- 5.5.1 INTRODUCTION

- 5.5.2 LIST OF PATENTS

- 5.6 FUTURE APPLICATIONS

- 5.7 IMPACT OF AI/GEN AI ON ALL-TERRAIN VEHICLE MARKET

- 5.7.1 TOP USE CASES AND MARKET POTENTIAL: TOP USE CASES AND MARKET POTENTIAL

- 5.7.2 BEST PRACTICES IN ELECTRIC VEHICLE DEVELOPMENT

- 5.7.3 CASE STUDIES OF AI IMPLEMENTATION IN ALL-TERRAIN VEHICLE MARKET

- 5.7.4 INTERCONNECTED ECOSYSTEM AND IMPACT ON MARKET PLAYERS

- 5.7.5 CLIENTS' READINESS TO ADOPT AI/GEN AI

6 CUSTOMER LANDSCAPE & BUYER BEHAVIOR

- 6.1 DECISION-MAKING PROCESS

- 6.2 BUYER STAKEHOLDERS AND BUYING EVALUATION CRITERIA

- 6.2.1 KEY STAKEHOLDERS IN BUYING PROCESS

- 6.2.2 BUYING CRITERIA

- 6.3 ADOPTION BARRIERS & INTERNAL CHALLENGES

- 6.4 UNMET NEEDS FROM VARIOUS END-USE INDUSTRIES

- 6.5 MARKET PROFITABILITY

- 6.5.1 REVENUE POTENTIAL

- 6.5.2 COST DYNAMICS

- 6.5.3 MARGIN OPPORTUNITIES, BY APPLICATION

- 6.6 MACROECONOMIC INDICATORS

- 6.6.1 INTRODUCTION

- 6.6.2 GDP TRENDS AND FORECAST

- 6.6.3 TRENDS IN RECREATIONAL VEHICLES INDUSTRY

- 6.7 ECOSYSTEM ANALYSIS

- 6.7.1 ALL-TERRAIN VEHICLE MANUFACTURERS

- 6.7.2 OEMS

- 6.7.3 COMPONENT SUPPLIERS

- 6.7.4 RAW MATERIAL PROVIDERS

- 6.7.5 DISTRIBUTORS

- 6.7.6 SERVICE PROVIDERS

- 6.8 SUPPLY CHAIN ANALYSIS

- 6.9 PRICING ANALYSIS

- 6.9.1 US: OEM-LEVEL MODEL-WISE PRICING, BY DRIVE TYPE

- 6.9.2 US: OEM PRICING FOR ALL-TERRAIN VEHICLES, BY ENGINE CAPACITY

- 6.9.3 US: OEM PRICING FOR ELECTRIC ALL-TERRAIN VEHICLES

- 6.9.4 US: PRICING FOR ALL-TERRAIN VEHICLES, BY OEM

- 6.9.5 US: OEM PRICING FOR ALL-TERRAIN VEHICLES, BY SEATING CAPACITY

- 6.9.6 US: PRICING FOR SIDE-BY-SIDE VEHICLES, BY OEM

- 6.9.7 ASIA OCEANIA: OEM PRICING FOR ALL-TERRAIN VEHICLES, BY ENGINE CAPACITY

- 6.9.8 EUROPE: OEM PRICING FOR ALL-TERRAIN VEHICLES, BY ENGINE CAPACITY

- 6.9.9 INDICATIVE AVERAGE SELLING PRICE, BY REGION

- 6.9.10 INDICATIVE AVERAGE SELLING PRICE, BY TYPE

- 6.9.11 INDICATIVE AVERAGE SELLING PRICE, BY DRIVE TYPE

- 6.10 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- 6.11 INVESTMENT AND FUNDING SCENARIO

- 6.12 KEY CONFERENCES AND EVENTS, 2026

- 6.13 TRADE ANALYSIS

- 6.13.1 IMPORT SCENARIO (HS CODE 870310)

- 6.13.2 EXPORT SCENARIO (HS CODE 870310)

- 6.14 CASE STUDY ANALYSIS

- 6.14.1 ELECTRIFICATION OF OFF-ROAD VEHICLES BY POLARIS INC.

- 6.14.2 ENHANCING RECREATIONAL PERFORMANCE BY BRP INC.

- 6.14.3 UTILITY FOCUSED ATV DEVELOPMENT BY YAMAHA MOTOR COMPANY

- 6.15 TOTAL COST OF OWNERSHIP

- 6.15.1 ELECTRIC VS. GASOLINE ALL-TERRAIN VEHICLES

- 6.15.2 COST-BENEFIT ANALYSIS

- 6.16 REGULATORY LANDSCAPE

- 6.16.1 US

- 6.16.2 CANADA

- 6.16.3 AUSTRALIA

- 6.16.4 EUROPE

- 6.16.5 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 6.16.5.1 North America

- 6.16.5.2 Europe

- 6.16.5.3 Asia Oceania

- 6.17 OEM ANALYSIS

- 6.17.1 BATTERY CAPACITY VS. VEHICLE RANGE

- 6.17.2 BATTERY CAPACITY VS. VEHICLE RANGE VS. BATTERY TYPE

- 6.17.3 GASOLINE ALL-TERRAIN VEHICLES: HORSEPOWER VS. ENGINE CAPACITY

- 6.17.4 GASOLINE SIDE-BY-SIDES: HORSEPOWER VS. ENGINE CAPACITY

- 6.17.5 GASOLINE SIDE-BY-SIDES: SEATING CAPACITY VS. ENGINE CAPACITY

- 6.17.6 GASOLINE ATV: HORSEPOWER VS. ENGINE CAPACITY VS. DRIVE TYPE

7 ALL-TERRAIN VEHICLE MARKET, BY TYPE

- 7.1 INTRODUCTION

- 7.2 SPORTS VEHICLES

- 7.2.1 EXTENSIVE USE IN RECREATIONAL RIDING, ORGANIZED MOTORSPORTS, AND ADVENTURE TOURISM TO DRIVE MARKET

- 7.3 UTILITY VEHICLES

- 7.3.1 INCREASED APPLICATION IN FARMS AND AGRICULTURAL PRACTICES TO DRIVE MARKET

- 7.4 PRIMARY INSIGHTS

8 ALL-TERRAIN VEHICLE MARKET, BY DRIVE TYPE

- 8.1 INTRODUCTION

- 8.2 2WD

- 8.2.1 ADDED SENSE OF CONTROL AND AFFORDABILITY TO DRIVE MARKET

- 8.3 4WD

- 8.3.1 BETTER TRACTION AND ABILITY TO SWITCH TO 2WD TO DRIVE MARKET

- 8.4 AWD

- 8.4.1 EXCELLENT STABILITY, TRACTION, AND CONTROL TO DRIVE MARKET

- 8.5 PRIMARY INSIGHTS

9 ALL-TERRAIN VEHICLE MARKET, BY FUEL TYPE

- 9.1 INTRODUCTION

- 9.2 GASOLINE

- 9.2.1 STRONGER POWER PERFORMANCE AND WIDER APPLICATIONS TO DRIVE MARKET

- 9.3 ELECTRIC

- 9.3.1 DEVELOPMENTS IN BATTERY TECHNOLOGY AND LAUNCH OF NEW MODELS TO DRIVE MARKET

- 9.4 PRIMARY INSIGHTS

10 ELECTRIC ALL-TERRAIN VEHICLE MARKET, BY BATTERY CAPACITY

- 10.1 INTRODUCTION

- 10.1.1 ELECTRIC ATV OEM MODELS, BY BATTERY CAPACITY

- 10.2 <10 KWH

- 10.2.1 POPULARITY AMONG YOUTH ATV CLUBS AND COMMUNITY GROUPS TO DRIVE MARKET

- 10.3 >10 KWH

- 10.3.1 WIDESPREAD DEPLOYMENT IN CHALLENGING TERRAINS AND HEAVY-DUTY WORKLOADS TO DRIVE MARKET

- 10.4 PRIMARY INSIGHTS

11 ALL-TERRAIN VEHICLE MARKET, BY ENGINE CAPACITY

- 11.1 INTRODUCTION

- 11.2 <400 CC

- 11.2.1 LIMITED ADOPTION DUE TO GROWING POPULARITY OF HIGHER CAPACITY MODELS

- 11.3 400-800 CC

- 11.3.1 HIGH-DELIVERING POWER AND MANEUVERABILITY TO DRIVE MARKET

- 11.4 >800 CC

- 11.4.1 ABILITY TO CARRY HEAVY LOADS AND NAVIGATE THROUGH ROUGH TERRAIN TO DRIVE MARKET

- 11.5 PRIMARY INSIGHTS

12 ALL-TERRAIN VEHICLE MARKET, BY SEATING CAPACITY

- 12.1 INTRODUCTION

- 12.2 1-SEATER

- 12.2.1 RISE IN OFF-ROAD SPORTS AND RACING EVENTS TO DRIVE MARKET

- 12.3 >=2-SEATER

- 12.3.1 VERSATILITY AND ADDITIONAL SAFETY FEATURES TO DRIVE MARKET

- 12.4 PRIMARY INSIGHTS

13 ALL-TERRAIN VEHICLE MARKET, BY NUMBER OF WHEELS

- 13.1 INTRODUCTION

- 13.2 4-WHEEL

- 13.2.1 PREDOMINANT USE IN RECREATIONAL RIDING AND RACING TO DRIVE MARKET

- 13.3 >4-WHEEL

- 13.3.1 DEMAND FROM FARMING, RANCHING, PROPERTY MANAGEMENT, AND CONSTRUCTION APPLICATIONS TO DRIVE MARKET

- 13.4 PRIMARY INSIGHTS

14 ALL-TERRAIN VEHICLE MARKET, BY APPLICATION

- 14.1 INTRODUCTION

- 14.2 SPORTS

- 14.2.1 GROWING POPULARITY OF SPORTING EVENTS TO DRIVE MARKET

- 14.3 ENTERTAINMENT

- 14.3.1 PREFERENCE FOR ADVENTURE TOURISM AND OUTDOOR LEISURE ACTIVITIES TO DRIVE MARKET

- 14.4 AGRICULTURE

- 14.4.1 SURGE IN FARM MECHANIZATION TO DRIVE MARKET

- 14.5 MILITARY & DEFENSE

- 14.5.1 RIGOROUS ATV DEVELOPMENTS BY OEMS TO DRIVE THE MARKET

- 14.6 OTHERS

- 14.7 PRIMARY INSIGHTS

15 SIDE-BY-SIDE VEHICLE MARKET, BY NUMBER OF WHEELS

- 15.1 INTRODUCTION

- 15.2 4-WHEEL

- 15.2.1 RISE IN ADVENTURE TOURISM AND OFF-ROAD COMPETITIONS TO DRIVE MARKET

- 15.3 >4-WHEEL

- 15.3.1 HIGH CARGO-CARRYING CAPACITY FOR INDUSTRIAL AND AGRICULTURAL USES TO DRIVE MARKET

- 15.4 PRIMARY INSIGHTS

16 SIDE-BY-SIDE VEHICLE MARKET, BY REGION

- 16.1 INTRODUCTION

- 16.2 PRIMARY INSIGHTS

17 ALL-TERRAIN VEHICLE MARKET, BY REGION

- 17.1 INTRODUCTION

- 17.2 ASIA OCEANIA

- 17.2.1 CHINA

- 17.2.1.1 Large-scale domestic manufacturing capacity to drive market

- 17.2.2 AUSTRALIA

- 17.2.2.1 Introduction of safety regulations to impact market

- 17.2.3 NEW ZEALAND

- 17.2.3.1 Rise of sporting events and championships to drive market

- 17.2.4 JAPAN

- 17.2.4.1 Rising use of ATVs in recreational activities to drive market

- 17.2.5 INDIA

- 17.2.5.1 Booming tourism industry and growing applications in defense to drive market

- 17.2.1 CHINA

- 17.3 EUROPE

- 17.3.1 GERMANY

- 17.3.1.1 Penetration of ATVs in agriculture and landscaping to drive market

- 17.3.2 FRANCE

- 17.3.2.1 Rapid adoption in construction and farming activities to drive market

- 17.3.3 RUSSIA

- 17.3.3.1 Limited adoption due to government regulations and restrictions

- 17.3.4 UK

- 17.3.4.1 Safety programs by ATV manufacturers to drive market

- 17.3.5 SPAIN

- 17.3.5.1 Extensive farming activity around vineyards and olive groves to drive market

- 17.3.6 SWEDEN

- 17.3.6.1 Extensive forest land and government forestry policies to drive market

- 17.3.7 REST OF EUROPE

- 17.3.1 GERMANY

- 17.4 NORTH AMERICA

- 17.4.1 US

- 17.4.1.1 Rising use of ATVs in military applications due to increased defense budget to drive market

- 17.4.2 CANADA

- 17.4.2.1 Increasing consumer interest in ATVs to drive market

- 17.4.3 MEXICO

- 17.4.3.1 Growth of off-road vehicle industry to drive market

- 17.4.1 US

- 17.5 REST OF THE WORLD

- 17.5.1 BRAZIL

- 17.5.1.1 Rising use of ATVs by government forest departments to drive market

- 17.5.2 UAE

- 17.5.2.1 Tourism promotional strategies to drive market

- 17.5.3 SOUTH AFRICA

- 17.5.3.1 Vast presence of plateaus to drive market

- 17.5.4 SAUDI ARABIA

- 17.5.4.1 Ongoing promotion of racing and sports events to drive market

- 17.5.5 OTHERS IN ROW

- 17.5.1 BRAZIL

- 17.6 PRIMARY INSIGHTS

18 COMPETITIVE LANDSCAPE

- 18.1 OVERVIEW

- 18.2 KEY PLAYERS' STRATEGIES/RIGHT TO WIN, JANUARY 2024-FEBRUARY 2026

- 18.3 ALL-TERRAIN VEHICLE MARKET SHARE ANALYSIS, 2025

- 18.4 REVENUE ANALYSIS

- 18.5 COMPANY VALUATION AND FINANCIAL METRICS

- 18.6 BRAND/PRODUCT COMPARISON

- 18.7 COMPANY EVALUATION MATRIX: KEY ALL-TERRAIN VEHICLE MANUFACTURERS, 2025

- 18.7.1 STARS

- 18.7.2 EMERGING LEADERS

- 18.7.3 PERVASIVE PLAYERS

- 18.7.4 PARTICIPANTS

- 18.7.5 COMPANY FOOTPRINT, KEY PLAYERS, 2025

- 18.7.5.1 Company footprint

- 18.7.5.2 Region footprint

- 18.7.5.3 Type footprint

- 18.7.5.4 Fuel type footprint

- 18.8 COMPANY EVALUATION MATRIX: KEY SIDE-BY-SIDE VEHICLE MANUFACTURERS, 2025

- 18.8.1 STARS

- 18.8.2 EMERGING LEADERS

- 18.8.3 PERVASIVE PLAYERS

- 18.8.4 PARTICIPANTS

- 18.8.5 COMPANY FOOTPRINT

- 18.8.5.1 Company footprint

- 18.8.5.2 Engine capacity footprint

- 18.8.5.3 Drive type footprint

- 18.8.5.4 Seating capacity footprint

- 18.8.5.5 Region footprint

- 18.9 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2025

- 18.9.1 PROGRESSIVE COMPANIES

- 18.9.2 RESPONSIVE COMPANIES

- 18.9.3 DYNAMIC COMPANIES

- 18.9.4 STARTING BLOCKS

- 18.9.5 COMPETITIVE BENCHMARKING: KEY STARTUPS/SMES, 2025

- 18.9.5.1 Detailed list of key startups/SMEs

- 18.9.5.2 Competitive benchmarking of key startups/SMEs

- 18.10 COMPETITIVE SCENARIO

- 18.10.1 PRODUCT LAUNCHES/DEVELOPMENTS

- 18.10.2 DEALS

- 18.10.3 EXPANSIONS

- 18.10.4 OTHER DEVELOPMENTS

19 COMPANY PROFILES

- 19.1 KEY PLAYERS

- 19.1.1 POLARIS INC.

- 19.1.1.1 Business overview

- 19.1.1.2 Products offered

- 19.1.1.3 Recent developments

- 19.1.1.3.1 Product launches/Developments/Enhancements

- 19.1.1.3.2 Deals

- 19.1.1.3.3 Expansions

- 19.1.1.3.4 Other developments

- 19.1.1.4 MnM view

- 19.1.1.4.1 Key strengths

- 19.1.1.4.2 Strategic choices

- 19.1.1.4.3 Weaknesses and competitive threats

- 19.1.2 BRP

- 19.1.2.1 Business overview

- 19.1.2.2 Products offered

- 19.1.2.3 Recent developments

- 19.1.2.3.1 Product launches/Developments/Enhancements

- 19.1.2.3.2 Deals

- 19.1.2.3.3 Other developments

- 19.1.2.4 MnM view

- 19.1.2.4.1 Key strengths

- 19.1.2.4.2 Strategic choices

- 19.1.2.4.3 Weaknesses and competitive threats

- 19.1.3 HONDA MOTOR CO., LTD.

- 19.1.3.1 Business overview

- 19.1.3.2 Products offered

- 19.1.3.3 Recent developments

- 19.1.3.3.1 Product launches/Developments/Enhancements

- 19.1.3.3.2 Deals

- 19.1.3.3.3 Expansions

- 19.1.3.4 MnM view

- 19.1.3.4.1 Key strengths

- 19.1.3.4.2 Strategic choices

- 19.1.3.4.3 Weaknesses and competitive threats

- 19.1.4 CFMOTO

- 19.1.4.1 Business overview

- 19.1.4.2 Products offered

- 19.1.4.3 Recent developments

- 19.1.4.3.1 Product launches/Developments/Enhancements

- 19.1.4.3.2 Deals

- 19.1.4.3.3 Other developments

- 19.1.4.4 MnM view

- 19.1.4.4.1 Key strengths

- 19.1.4.4.2 Strategic choices

- 19.1.4.4.3 Weaknesses and competitive threats

- 19.1.5 KAWASAKI HEAVY INDUSTRIES LTD.

- 19.1.5.1 Business overview

- 19.1.5.2 Products offered

- 19.1.5.3 Recent developments

- 19.1.5.3.1 Product launches/Developments/Enhancements

- 19.1.5.3.2 Deals

- 19.1.5.3.3 Expansions

- 19.1.5.4 MnM view

- 19.1.5.4.1 Key strengths

- 19.1.5.4.2 Strategic choices

- 19.1.5.4.3 Weaknesses and competitive threats

- 19.1.6 YAMAHA MOTOR CO., LTD.

- 19.1.6.1 Business overview

- 19.1.6.2 Products offered

- 19.1.6.3 Recent developments

- 19.1.6.3.1 Product launches/Developments/Enhancements

- 19.1.6.3.2 Expansions

- 19.1.6.4 MnM view

- 19.1.6.4.1 Key strengths

- 19.1.6.4.2 Strategic choices

- 19.1.6.4.3 Weaknesses and competitive threats

- 19.1.7 SUZUKI MOTOR CORPORATION

- 19.1.7.1 Business overview

- 19.1.7.2 Products offered

- 19.1.7.3 Recent developments

- 19.1.7.3.1 Product launches/Developments/Enhancements

- 19.1.7.3.2 Deals

- 19.1.7.3.3 Other developments

- 19.1.8 DEERE & COMPANY

- 19.1.8.1 Business overview

- 19.1.8.2 Products offered

- 19.1.8.3 Recent developments

- 19.1.8.3.1 Product launches/Development/Enhancements

- 19.1.8.3.2 Deals

- 19.1.9 HISUN

- 19.1.9.1 Business overview

- 19.1.9.2 Products offered

- 19.1.9.3 Recent developments

- 19.1.9.3.1 Product launches/Developments/Enhancements

- 19.1.9.3.2 Deals

- 19.1.9.3.3 Expansions

- 19.1.9.3.4 Other Developments

- 19.1.1 POLARIS INC.

- 19.2 OTHER PLAYERS

- 19.2.1 VELOMOTORS

- 19.2.2 ECO CHARGER

- 19.2.3 BALTMOTORS

- 19.2.4 CECTEK

- 19.2.5 TAIWAN GOLDEN BEE (TGB)

- 19.2.6 KYMCO

- 19.2.7 LINHAI

- 19.2.8 AMERICAN LANDMASTER

- 19.2.9 SEGWAY TECHNOLOGY CO., LTD.

- 19.2.10 BAD BOY MOWERS

- 19.2.11 MASSIMO MOTORS SPORTS, LLC

- 19.2.12 INTIMIDATOR UTV

- 19.2.13 SSR MOTORSPORTS

- 19.2.14 DRR USA

- 19.2.15 ARGO

- 19.2.16 VOLCON

- 19.2.17 POWERLAND

- 19.2.18 LIVAQ

- 19.2.19 POTENTIAL MOTORS

- 19.2.20 OREION MOTORS

- 19.2.21 ARCTIC CAT

20 RESEARCH METHODOLOGY

- 20.1 RESEARCH DATA

- 20.1.1 SECONDARY DATA

- 20.1.1.1 List of key secondary sources

- 20.1.1.2 Key data from secondary sources

- 20.1.2 PRIMARY DATA

- 20.1.2.1 Sampling techniques and data collection methods

- 20.1.2.2 Primary interview participants

- 20.1.1 SECONDARY DATA

- 20.2 MARKET SIZE ESTIMATION

- 20.2.1 BOTTOM-UP APPROACH

- 20.2.2 TOP-DOWN APPROACH

- 20.3 FACTOR IMPACTING ALL-TERRAIN VEHICLE MARKET

- 20.4 DATA TRIANGULATION

- 20.5 RESEARCH ASSUMPTIONS

- 20.6 RISK ASSESSMENT

- 20.7 RESEARCH LIMITATIONS

21 APPENDIX

- 21.1 INSIGHTS FROM INDUSTRY EXPERTS

- 21.2 DISCUSSION GUIDE

- 21.3 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 21.4 CUSTOMIZATION OPTIONS

- 21.4.1 SIDE-BY-SIDE VEHICLE MARKET, BY APPLICATION

- 21.4.1.1 Sports

- 21.4.1.2 Entertainment

- 21.4.1.3 Agriculture

- 21.4.1.4 Military & Defense

- 21.4.1.5 Others

- 21.4.2 SIDE-BY-SIDE VEHICLE MARKET, BY FUEL TYPE

- 21.4.2.1 Gasoline

- 21.4.2.2 Diesel

- 21.4.2.3 Electric

- 21.4.3 SIDE-BY-SIDE VEHICLE MARKET, BY BATTERY CHEMISTRY

- 21.4.3.1 Li-NMC

- 21.4.3.2 LFP

- 21.4.1 SIDE-BY-SIDE VEHICLE MARKET, BY APPLICATION

- 21.5 RELATED REPORTS

- 21.6 AUTHOR DETAILS