|

시장보고서

상품코드

1636545

아시아태평양의 이차 전지 시장 전망 : 시장 점유율 분석, 산업 동향과 통계, 성장 예측(2025년-2030년)Asia-Pacific Rechargeable Battery - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

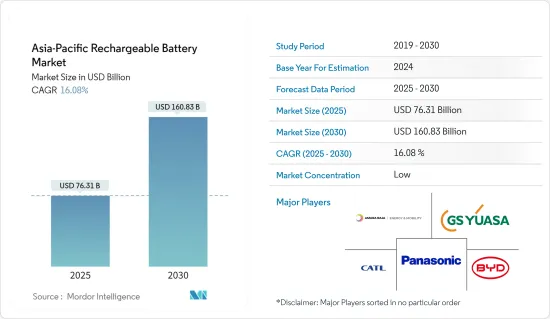

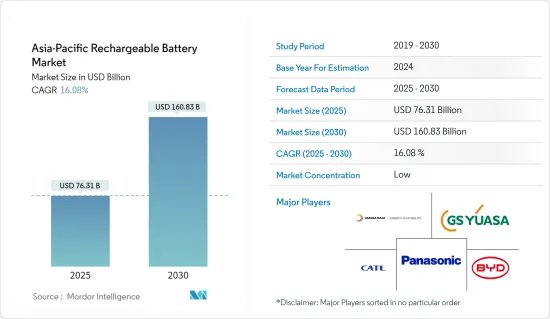

아시아태평양의 이차전지 시장 규모는 2025년에 763억 1,000만 달러로 추정되며, 예측기간(2025-2030년)의 연평균 성장률(CAGR)은 16.08%로, 2030년에는 1,608억 3,000만 달러에 달할 것으로 예측됩니다.

주요 하이라이트

- 중기적으로는 리튬이온 배터리 가격 하락, 전기차 보급 확대, 재생가능 에너지 부문 확대 등이 예측 기간 동안 아시아태평양의 이차 전지 시장을 주도할 것으로 예상됩니다.

- 한편 원료의 수급의 불균형이 예측기간 동안 시장 성장을 방해할 것으로 예상됩니다.

- 새로운 배터리 기술과 첨단 배터리 화학의 개발이 진행됨에 따라 아시아태평양의 이차 전지 시장에는 기회가 생길 가능성이 높습니다.

- 이 지역의 국가들 중 전기자동차, 가전 제품, 재생 가능 프로젝트에서 에너지 저장 시스템의 채택이 증가하는 큰 성장을 이룰 것으로 예상됩니다.

아시아태평양 이차 전지 시장 동향

리튬 이온 배터리가 급성장

- 다양한 배터리 기술 중 리튬 이온 배터리(LIB)가 이차 전지 시장을 독점하고 예측 기간 동안 급성장할 전망입니다. 리튬 이온 배터리의 인기가 다른 유형의 배터리보다 높아지고 있는 것은 용량 대 중량비가 뛰어나고, 보존 가능 기간이 길고, 유지 필요성이 적고, 가격이 급락한 것에 기인합니다.

- 리튬 이온 배터리는 기존의 납 배터리에 비해 기술적으로 몇 가지 장점을 자랑합니다. 납 배터리는 일반적으로 400-500 사이클이지만 충전식 리튬 이온 배터리는 5,000 사이클을 초과할 수 있습니다. 또한 리튬 이온 배터리는 유지 보수 및 교체 빈도가 적습니다. 또한 방전 사이클을 통해 안정된 전압을 유지하기 위한 전기 부품의 효율이 오래 걸립니다.

- 아시아태평양의 주요 기업은 R&D와 규모의 경제에 중점을 두고 리튬 이온 배터리에 많은 투자를 하고 있습니다. 이 경쟁의 심화는 리튬 이온 배터리의 가격을 낮추고 있습니다. 기술 발전, 제조 최적화, 원료 비용 감소로 인해 리튬 이온 배터리의 평균 가격은 2013년 780달러/kWh에서 2023년 139달러/kWh로 급락했습니다. 2025년에는 약 113달러/kWh, 2030년에는 약 80달러/kWh까지 더 하락할 전망입니다. 지역별로는 중국이 가장 낮은 평균 배터리 팩 가격을 기록했으며 2023년에는 126달러/kWh입니다. 중국 내의 치열한 경쟁으로 제조업체들은 급성장하는 배터리 수요를 유지하기 위해 생산량을 늘리고 있습니다. 이러한 배터리 비용의 저하 추세는 모든 배터리 중에서 리튬 배터리를 유리한 옵션으로 만들 가능성이 높습니다.

- 역사적으로 리튬 이온 배터리는 휴대폰 및 노트북과 같은 가전 제품에 전력을 공급해 왔습니다. 최근에는 하이브리드 자동차, 여러 유형의 배터리 전기자동차(BEV), 재생 가능 에너지의 배터리 에너지 저장 시스템(BESS) 등에 채택되고 있습니다.

- 예를 들어, 그리드 규모의 BESS는 순 배출량 제로를 달성하는 데 매우 중요합니다. 단기적인 밸런싱과 그리드의 안정성부터 장기적인 에너지 저장 및 정전 후 복구에 이르기까지 필수 서비스를 제공하고 있습니다. 국제에너지기구(IEA)는 그리드 규모의 배터리 에너지 저장이 에너지 저장의 성장을 주도할 것으로 예측했습니다. 2022년에는 연간 1,121만 kW의 계통 규모 축전지 증설 중 중국이 42% 이상, 총 481만 kW 이상을 차지했습니다. 2025년까지 주로 리튬이온전지를 사용한 3,000만kW 이상의 BESS를 설치할 계획으로 중국의 야심은 BESS의 호경기의 미래를 보여 아시아태평양의 이차전지 수요가 급증 합니다.

- 2023년 12월 한국의 기획재정부는 향후 5년간 리튬 배터리 산업에 38조원을 투입할 계획을 발표했습니다. 한국은 1조원의 진흥기금을 설립함과 동시에 736억원을 연구개발비에 투입해 국내 리튬 배터리 생산에 필수적인 광물 매장량을 강화할 계획입니다. 이러한 움직임은 배터리 재사용과 재활용 생태계를 육성하기 위한 노력과 함께 리튬 이온 배터리 부문을 활성화하고 이차 전지 시장을 강화할 것입니다.

- 2024년 3월 Panasonic Group은 Indian Oil Corporation Ltd(IOCL)와의 원통형 리튬 이온 배터리 생산 합작 사업을 발표했습니다. 인도에서의 이륜 및 삼륜차와 BESS 수요 예측을 배경으로 한 이 벤처는 이 지역의 리튬 이온 이차 전지 제조의 추세를 잘 보여줍니다.

- 리튬 이온 배터리는 경량이며 급속 충전이 가능하며 충전 사이클이 길고 비용이 낮아 산업이 발전하고 있기 때문에 예측 기간 동안 아시아태평양의 이차 전지 시장에서 가장 급부상할 것으로 예상됩니다..

현저한 성장을 이루는 인도

- 전기자동차(EV)의 보급 확대, 가전 제품 수요의 급증, 에너지 저장 솔루션을 장려하는 정부의 정책적 지원에 힘입어, 인도의 이차 전지 시장은 크게 성장하고 있습니다. 시장 확대에 매우 중요한 이차 전지 수요의 급증은 스마트폰, 노트북, 기타 휴대기기의 가전 제품 부문에서의 보급에 크게 기인하고 있습니다.

- 게다가 인도 정부가 전기 이동성을 적극적으로 추진하고 있는 것은 특히 EV 부문에서 이차 전지 수요를 확대하고 있습니다. 국제에너지기구(IEA)의 데이터는 이 추세를 돋보이게 하고 있으며, 인도의 전지 전기자동차(BEV)의 판매 대수는 2023년에 약 8만 2,000대에 급증해, 전년대비 70% 증가라는 현저한 성장을 보였습니다. 인도 정부는 2030년을 향해 새로 등록되는 자가용차의 30%, 버스의 40%, 상용차의 70%, 이륜차와 삼륜차의 80%를 전기자동차로 한다는 야심찬 목표를 내세워 이차 전지, 특히 리튬 이온 배터리 수요는 급증할 전망입니다.

- 국내 생산을 강화하고 전기자동차 배터리의 수입 의존도를 낮추기 위해 인도 정부는 2021년 초에 생산 연동 장려금(PLI) 제도를 도입했습니다. 5년간 21억 2,000만 달러라는 다액의 자금을 투입하는 이 제도는 국내에서 경쟁 ACC 전지 제조 체제를 확립하는 것을 목적으로 하고 있어, 50 GWh의 생산 능력을 목표로 해, 한층 더 5GWh의 틈새 ACC 기술에 중점을 두고 있습니다. PLI 체계에서는 1KWh당 보조금과 실제 판매로 인한 부가가치 금액 달성률에 따라 결정되는 생산 연동형 보조금이 지급됩니다. 2022년까지 Reliance New Energy Solar Limited, Hyundai Global Motors Company Limited, Ola Electric Mobility Private Limited, Rajesh Exports Limited의 유명한 4개 회사가 이 계획에 따른 장려금을 받았으며 국산 배터리 생산 확보로 현지 배터리 셀 생산을 촉진하려는 정보의 의지를 강조하고 있습니다..

- 인도의 에너지 저장 수요 증가와 지속 가능한 솔루션으로의 전환에 힘입어 국내외 참가 기업이 인도의 이차 전지 시장에 대규모 투자를 하고 있습니다. 예를 들어, 2022년 4월, 배터리 부문의 선도 기업인 Exide Industries는 카르나타카 주에 약 7억 1,800만 달러를 투자하는 리튬 이온 배터리 제조 공장의 계획을 발표했습니다. 6GWh의 생산능력으로 시작하는 이 시설은 2024년까지 가동을 시작할 예정으로, 그 후 수년간 12GWh의 종합 리튬 이온 배터리 시설로 확대할 계획입니다.

- 또 다른 주목할만한 움직임으로서, 배터리 기술의 신흥 기업인 Log9 Materials가 2023년 4월에 벵갈루루의 Jakkur에 인도 최초의 리튬 이온 배터리 제조 시설을 개설했습니다. 50MWh의 생산 능력으로 시작하는 Log9는 2025년 1분기까지 셀 제조용으로 1GWh, 배터리 팩 제조용으로 2GWh까지 규모를 확대하는 야심적인 계획을 가지고 있습니다. 2024년 3월 GoodEnough Energy는 2024년 10월까지 쟌무 카슈미르 주에서 인도 최초의 축전지 기가팩토리 운영을 시작할 계획을 발표했습니다. 최초의 7GWh 시설에 15억 루피(1,807만 달러)를 투자하고, 2027년까지 30억 루피(3,700만 달러)를 투입해 20GWh에 능력을 끌어올릴 계획으로, GoodEnough 시설은 산업에 큰 영향을 미치며 연간 500만 톤 이상의 이산화탄소 배출량을 줄일 수 있습니다. 이 기가팩토리는 재생가능 에너지 용량을 2030년까지 500GW로 대폭 늘리겠다는 인도의 야심찬 목표에부합하는 것으로 2023년 약 176GW에서 크게 도약했습니다. 이러한 노력을 더욱 강화하기 위해 인도 정부는 배터리 저장 프로젝트를 추진하는 기업에게 4억 5,200만 달러 상당의 장려금을 지급하고 있습니다.

- 방대한 소비자 기반, 정부의 지원 시책, 배터리 제조의 발전에 의해 인도의 이차 전지 시장은 당분간 큰 성장을 이룰 것으로 예상됩니다.

아시 아태평양 이차 전지 산업 개요

아시아태평양 이차 전지 시장은 세분화되어 있습니다. 이 시장의 주요 기업(무순서)에는 Panasonic Corporation, Contemporary Amperex Technology Co.Ltd., BYD Company Ltd., GS Yuasa Corporation, Amara Raja Energy & Mobility Ltd. 등이 있습니다.

기타 혜택

- 엑셀 형식 시장 예측(ME) 시트

- 3개월간의 애널리스트 지원

목차

제1장 서론

- 조사 범위

- 시장의 정의

- 조사의 전제

제2장 주요 요약

제3장 조사 방법

제4장 시장 개요

- 소개

- 2029년까지 시장 규모와 수요 예측(단위 : 달러)

- 최근 동향과 개발

- 정부의 규제와 시책

- 시장 역학

- 성장 촉진요인

- 전기자동차의 보급 확대

- 리튬 이온 배터리 비용 저하

- 억제요인

- 원료의 수급 불균형

- 성장 촉진요인

- 공급망 분석

- 산업의 매력 - Porter's Five Forces 분석

- 공급기업의 협상력

- 소비자의 협상력

- 신규 참가업체의 위협

- 대체품의 위협 제품 및 서비스

- 경쟁 기업간 경쟁 관계

- 투자분석

제5장 시장 세분화

- 기술

- 납 배터리

- 리튬 이온

- 기타 기술(NiMh, Nicd 등)

- 용도

- 자동차용 전지

- 산업용 전지(동력용, 거치형(텔레콤, UPS, 에너지 저장 시스템(ESS) 등))

- 휴대용 배터리(가전 제품 등)

- 기타

- 지역

- 인도

- 중국

- 일본

- 한국

- 태국

- 인도네시아

- 베트남

- 기타 아시아태평양

제6장 경쟁 구도

- M&A, 합작사업, 제휴, 협정

- 주요 기업의 전략

- 기업 프로파일

- Panasonic Corporation

- Contemporary Amperex Technology Co. Limited

- BYD Co.Ltd.

- GS Yuasa Corporation

- Samsung SDI Co. Ltd

- LG Chem Ltd.

- Clarios, LLC.

- Amara Raja Energy & Mobility Ltd

- Exide Industries Ltd

- Duracell Inc.

- Saft Groupe SA

- Tianjin Lishen Battery Joint-Stock Co. Ltd.

- Tesla Inc.

- 기타 저명한 기업 일람(회사명, 본사 소재지, 관련 제품과 서비스, 연락처 등)

- 시장 랭킹, 공유 분석

제7장 시장 기회와 앞으로의 동향

- 새로운 배터리 기술과 선진 배터리 화학의 개발의 진전

The Asia-Pacific Rechargeable Battery Market size is estimated at USD 76.31 billion in 2025, and is expected to reach USD 160.83 billion by 2030, at a CAGR of 16.08% during the forecast period (2025-2030).

Key Highlights

- Over the medium term, declining lithium-ion battery prices, increasing adoption of electric vehicles, and the growing renewable energy sector are expected to drive the Asia-Pacific rechargeable battery market during the forecast period.

- On the other hand, the demand-supply mismatch of raw materials is expected to hinder the market's growth during the forecast period.

- Nevertheless, the growing progress in developing new battery technologies and advanced battery chemistries will likely create vast opportunities for the Asia-Pacific rechargeable battery market.

- Among the countries in the region, India is expected to have significant growth due to the rise in the adoption of electric vehicles, consumer electronics, and energy storage systems in renewable projects.

Asia-Pacific Rechargeable Battery Market Trends

Lithium-ion Battery to be the Fastest Growing

- Among various battery technologies, lithium-ion batteries (LIBs) are poised to dominate the rechargeable battery market, showcasing rapid growth during the forecast period. Their rising popularity over other battery types can be attributed to their superior capacity-to-weight ratio, extended shelf life, reduced maintenance needs, and plummeting prices.

- Li-ion batteries boast several technical advantages over traditional lead-acid batteries. While lead-acid batteries typically offer 400-500 cycles, rechargeable Li-ion batteries can exceed 5,000 cycles. Moreover, Li-ion batteries demand less frequent maintenance and replacements. They also maintain consistent voltage throughout their discharge cycle, ensuring prolonged efficiency for connected electrical components.

- Major players in the Asia-Pacific region are heavily investing in lithium-ion batteries, focusing on R&D and economies of scale. This surge in competition has driven down lithium-ion battery prices. Thanks to technological advancements, manufacturing optimizations, and falling raw material costs, the average price of lithium-ion batteries plummeted from USD 780/kWh in 2013 to USD 139/kWh in 2023. Projections suggest a further drop to around USD 113/kWh by 2025 and USD 80/kWh by 2030. Regionally, China recorded the lowest average battery pack prices at USD 126/kWh in 2023. Intense local competition in China saw manufacturers ramping up production to capture the burgeoning battery demand. Such declining trends in battery costs are likely to make it a lucrative choice among all batteries.

- Historically, lithium-ion batteries powered consumer electronics like mobile phones and laptops. Recently, they've been adapted for hybrids, the full range of battery electric vehicles (BEVs), and battery energy storage systems (BESS) in renewable energy, largely due to their reduced environmental impact.

- Grid-scale BESS, for instance, is pivotal in achieving Net Zero Emissions. They provide essential services, from short-term balancing and grid stability to long-term energy storage and post-blackout restoration. The International Energy Agency (IEA) forecasts that grid-scale battery energy storage will spearhead energy storage growth. In 2022, China contributed over 42% of the 11.21 GW annual grid-scale battery storage additions, totaling over 4.81 GW. With plans to install over 30 GW of BESS by 2025, predominantly using lithium-ion batteries, China's ambitions signal a booming future for BESS and, consequently, a surging demand for rechargeable batteries in the Asia-Pacific.

- In December 2023, South Korea's Ministry of Finance unveiled a plan to inject KRW 38 trillion into the lithium battery industry over the next five years, with formal implementation set for 2024. Alongside establishing a KRW 1 trillion promotion fund, South Korea is channeling KRW 73.6 billion into R&D and bolstering reserves of critical minerals for domestic lithium battery production. These moves, coupled with efforts to foster a battery reuse and recycling ecosystem, are set to invigorate the lithium-ion battery sector and bolster the rechargeable battery market.

- March 2024 saw Panasonic Group announce a joint venture with Indian Oil Corporation Ltd (IOCL) for cylindrical lithium-ion battery production. This venture, driven by anticipated demand for two and three-wheel vehicles and BESS in India, underscores the region's growing lithium-ion battery manufacturing trend.

- Given their lightweight nature, rapid charging capabilities, extended charging cycles, declining costs, and industry advancements, lithium-ion batteries are set to emerge as the fastest-growing battery technology in the Asia-Pacific rechargeable battery market during the forecast period.

India to Witness Significant Growth

- Driven by the rising adoption of electric vehicles (EVs), surging demand for consumer electronics, and government initiatives championing energy storage solutions, the Indian rechargeable battery market is on the brink of significant growth. The surge in demand for rechargeable batteries, pivotal for the expansion of the market, is largely attributed to the widespread adoption of smartphones, laptops, and other portable devices in the consumer electronics sector.

- Moreover, the Indian Government's aggressive push towards electric mobility is amplifying the demand for rechargeable batteries, especially in the EV segment. Data from the International Energy Agency (IEA) highlights this trend, noting that battery electric vehicle (BEV) sales in India soared to approximately 82,000 units in 2023, marking a remarkable 70% uptick from the previous year. With the Indian Government setting ambitious targets for 2030 - envisioning 30% of newly registered private cars, 40% of buses, 70% of commercial cars, and a staggering 80% of two-wheelers and three-wheelers to be electric - the demand for rechargeable batteries, particularly lithium-ion variants, is set to surge.

- In a bid to bolster local manufacturing and reduce reliance on imported Advance Chemistry Cell (ACC) batteries for electric vehicles, the Indian Government rolled out a Production Linked Incentive (PLI) Scheme in early 2021. With a substantial outlay of USD 2.12 billion spread over five years, the scheme aims to establish a competitive ACC battery manufacturing setup in the country, targeting a capacity of 50 GWh, with an additional focus on 5 GWh of niche ACC technologies. The PLI Scheme offers a production-linked subsidy, determined by the applicable subsidy per KWh and the achieved percentage of value addition based on actual sales. By 2022, four prominent companies - Reliance New Energy Solar Limited, Hyundai Global Motors Company Limited, Ola Electric Mobility Private Limited, and Rajesh Exports Limited - secured incentives under this scheme, underscoring the government's commitment to boosting local battery cell production.

- Capitalizing on India's growing energy storage demands and its shift towards sustainable solutions, both local and international players are making significant investments in the Indian rechargeable battery market. For instance, in April 2022, Exide Industries, a major player in the battery sector, unveiled plans for a lithium-ion cell manufacturing plant in Karnataka, with an investment of approximately USD 718 million. The facility, starting with a 6 GWh capacity, is set to become operational by 2024, with plans to expand to a 12 GWh integrated lithium-ion battery facility in subsequent years.

- In another notable move, battery technology startup Log9 Materials inaugurated India's inaugural lithium-ion cell manufacturing facility in Jakkur, Bengaluru, in April 2023. Starting with a capacity of 50 MWh, Log9 has ambitious plans to scale up to 1 GWh for cell manufacturing and 2 GWh for battery pack manufacturing by Q1 2025. March 2024 saw GoodEnough Energy announcing its plans to commence operations at India's first battery energy storage gigafactory in Jammu and Kashmir by October 2024. With an investment of INR 1.5 billion (USD 18.07 million) for the initial 7 GWh facility and a projected spend of INR 3 billion (USD 37 million) by 2027 to elevate capacity to 20 GWh, GoodEnough's facility aims to significantly impact the industry, potentially cutting over 5 million tons of carbon emissions annually. This gigafactory aligns with India's ambitious goal to ramp up its renewable energy capacity to 500 GW by 2030, a significant leap from around 176 GW in 2023. To further bolster these efforts, the Indian government is extending incentives worth USD 452 million to companies engaged in promoting battery storage projects.

- With a vast consumer base, supportive governmental policies, and strides in battery manufacturing, the Indian rechargeable battery market is set for robust growth in the foreseeable future.

Asia-Pacific Rechargeable Battery Industry Overview

The Asia-Pacific rechargeable battery market is fragmented. Some of the key players in the market (not in any particular order) include Panasonic Corporation, Contemporary Amperex Technology Co. Limited, BYD Company Ltd., GS Yuasa Corporation, and Amara Raja Energy & Mobility Ltd.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Scope of the Study

- 1.2 Market Definition

- 1.3 Study Assumptions

2 EXECUTIVE SUMMARY

3 RESEARCH METHODOLOGY

4 MARKET OVERVIEW

- 4.1 Introduction

- 4.2 Market Size and Demand Forecast, in USD, till 2029

- 4.3 Recent Trends and Developments

- 4.4 Government Policies and Regulations

- 4.5 Market Dynamics

- 4.5.1 Drivers

- 4.5.1.1 Increasing Adoption of Electric Vehicles

- 4.5.1.2 Declining Lithium-ion Battery Cost

- 4.5.2 Restraints

- 4.5.2.1 Demand-Supply Mismatch of Raw Materials

- 4.5.1 Drivers

- 4.6 Supply Chain Analysis

- 4.7 Industry Attractiveness - Porter's Five Forces Analysis

- 4.7.1 Bargaining Power of Suppliers

- 4.7.2 Bargaining Power of Consumers

- 4.7.3 Threat of New Entrants

- 4.7.4 Threat of Substitutes Products and Services

- 4.7.5 Intensity of Competitive Rivalry

- 4.8 Investment Analysis

5 MARKET SEGMENTATION

- 5.1 Technology

- 5.1.1 Lead-Acid

- 5.1.2 Lithium-Ion

- 5.1.3 Other Technologies (NiMh, Nicd, etc.)

- 5.2 Application

- 5.2.1 Automotive Batteries

- 5.2.2 Industrial Batteries (Motive, Stationary (Telecom, UPS, Energy Storage Systems (ESS), etc.)

- 5.2.3 Portable Batteries (Consumer Electronics, etc.)

- 5.2.4 Other Applications

- 5.3 Geography

- 5.3.1 India

- 5.3.2 China

- 5.3.3 Japan

- 5.3.4 South Korea

- 5.3.5 Thailand

- 5.3.6 Indonesia

- 5.3.7 Vietnam

- 5.3.8 Rest of Asia-Pacific

6 COMPETITIVE LANDSCAPE

- 6.1 Mergers and Acquisitions, Joint Ventures, Collaborations, and Agreements

- 6.2 Strategies Adopted by Leading Players

- 6.3 Company Profiles

- 6.3.1 Panasonic Corporation

- 6.3.2 Contemporary Amperex Technology Co. Limited

- 6.3.3 BYD Co.Ltd.

- 6.3.4 GS Yuasa Corporation

- 6.3.5 Samsung SDI Co. Ltd

- 6.3.6 LG Chem Ltd.

- 6.3.7 Clarios, LLC.

- 6.3.8 Amara Raja Energy & Mobility Ltd

- 6.3.9 Exide Industries Ltd

- 6.3.10 Duracell Inc.

- 6.3.11 Saft Groupe SA

- 6.3.12 Tianjin Lishen Battery Joint-Stock Co. Ltd. Source: https://www.mordorintelligence.com/industry-reports/southeast-asia-battery-market

- 6.3.13 Tesla Inc.

- 6.4 List of Other Prominent Companies (Company Name, Headquarter, Relevant Products & Services, Contact Details, etc.)

- 6.5 Market Ranking/Share (%) Analysis

7 MARKET OPPORTUNITIES AND FUTURE TRENDS

- 7.1 Progress in Developing New Battery Technologies and Advanced Battery Chemistries