|

시장보고서

상품코드

1687250

석유 및 가스 EPC 시장 : 시장 점유율 분석, 산업 동향 및 통계, 성장 예측(2025-2030년)Oil & Gas EPC - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

■ 보고서에 따라 최신 정보로 업데이트하여 보내드립니다. 배송일정은 문의해 주시기 바랍니다.

가격

※ 부가세 별도

한글목차

영문목차

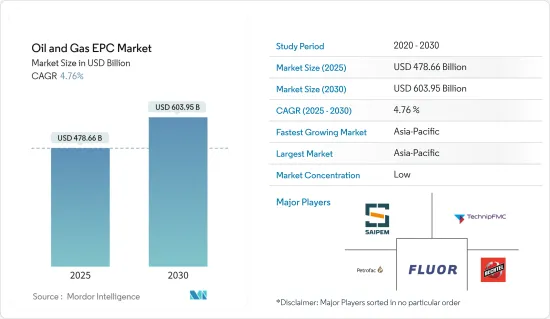

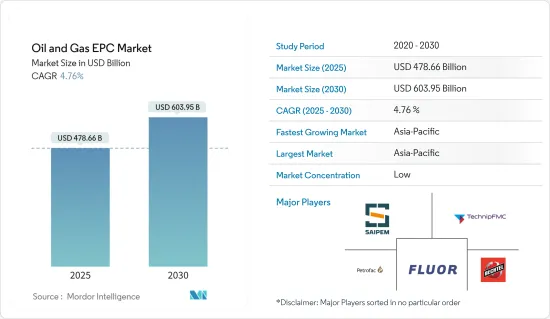

석유 및 가스 EPC 시장 규모는 2025년에 4,786억 6,000만 달러로 추정되고, 예측 기간인 2025-2030년 CAGR 4.76%로 성장할 전망이며, 2030년에는 6,039억 5,000만 달러에 달할 것으로 예측됩니다.

주요 하이라이트

- 중기적으로는 석유 및 가스 수요 증가와 천연가스 소비량 증가에 의해 천연가스 인프라 개발의 필요성이 높아지고 있으며, 또한 해양 석유 및 가스탐사, 생산(E&P) 활동 증가도 조사 대상 시장의 성장을 가속할 것으로 예상됩니다.

- 한편, 석유 및 가스 가격의 높은 변동은 석유 및 가스 EPC 시장에 있어서 큰 억제요인의 하나입니다.

- 다양한 나라에서 새로운 석유 및 가스전이 발견되고 있기 때문에 예측 기간중, 상류, 중류 및 하류의 모든 부문으로 석유 및 가스 EPC 시장에 충분한 기회가 생길 것으로 예상됩니다.

- 아시아태평양이 시장을 독점하고 있으며, 예측 기간 중에도 큰 성장이 예상됩니다. 이러한 성장은, 천연가스 수요의 증가 및 향후 LNG 시설에 의한 EPC 서비스의 대량 수요에 기인하고 있습니다.

석유 및 가스 EPC 시장 동향

상류 부문이 시장을 독점할 전망

- 석유 및 가스 업스트림 부문의 EPC에는 육상 및 해상 탐사 및 생산 관련 서비스가 포함되어 있습니다. 기존에 온쇼어 EPC에 대한 투자 총액은 오프쇼어 부문의 투자를 상회했는데, 이는 주로 오프쇼어 부문보다 투자 요건이 낮고 복잡성이 낮으며 접근하기 쉬운 입지이며 리스크가 낮기 때문입니다. 그러나 육상 광구의 성숙화로 인해 오프쇼어 부문에 대한 투자는 지난 10년간 증가하고 있습니다.

- 고정 플랫폼, 부체식 생산 저장 적출 설비(FPSO), 천해, 심해, 초심해용 부체식 생산 설비의 설계, 제작, 설치, 시운전, 시동을 포함한 설치 등의 오프쇼어용 EPC 서비스가 인기를 모으고 있습니다.

- 해양 구조물의 EPC에 관해서는 고정 구조물이든 부체 구조물이든, 해양 시설의 개발 옵션을 특정해 평가하는 것이 매우 중요합니다. 천해에서 사용되는 고정 플랫폼의 EPC 서비스에는 재킷, 삼각대, 통합 탑사이드, 컴프레션 플랫폼 등의 건설과 배치가 포함되어 고정 플랫폼의 안정성과 바람과 물의 움직임에 대한 탄력성을 확보합니다. 부유식 플랫폼 서비스는 일반적으로 심해용이며 반잠수식 플랫폼용 선체와 데크, FPSO용 모듈과 터렛, 계류 시스템과 부표의 건설과 배치가 포함됩니다.

- 부유식 플랫폼은 일반적으로 생산시설에서 육상터미널까지 고가의 장거리 파이프라인을 부설할 필요성을 배제합니다. 부유식 플랫폼은 고정식 석유 플랫폼과 파이프라인 설치 비용이 너무 비싼 소규모 유전에서도 경제적입니다. 유전이 열화된 후에는 고정 플랫폼을 폐지하는 대신 FPSO를 이동하여 새로운 장소에서 사용할 수도 있습니다.

- BP Statistical Review of World Energy 2023에 따르면, 2022년 세계의 원유 생산량은 약 44억 톤이었습니다. 이 수치는 2018년에 정점을 찍었고, 세계 원유 생산량은 약 45억 톤에 달했습니다. 원유 생산량은 전년 대비 약 4.2% 증가했습니다.

- 아프리카에서는 사업자가 많은 신규 탐광 및 생산 계약을 체결하고 있습니다. 예를 들어 2022년 1월 이탈리아에 본사를 둔 석유 및 가스 회사 애니가 이집트 5개 광구에서 탐광 계약을 체결했습니다. 이 광구들은 동지중해, 서부 사막, 수에즈 만에 위치해 있습니다. 동부 사막과 서부 사막에서는 다른 기업들에 의해 7개의 석유 및 가스 생산 계약이 체결되었습니다.

- 이러한 개발에 의해 석유 및 가스 EPC 시장은 향후 급속히 확대할 것으로 보입니다.

아시아태평양이 시장을 독점할 전망

- 아시아 국가들의 높은 도시화율에 의한 에너지 수요 증가가 이 지역의 석유 및 가스 생산율의 높이에 연결되어 있습니다. 중국과 같은 국가들의 존재가 이 지역 EPC 시장 성장의 주요 원동력이 되고 있습니다.

- 중국은 아시아 최대의 석유 및 천연가스 생산국입니다. 2020년에는 천연가스 총생산량의 약 30%를 차지했습니다. 이 나라는 천연가스 수급 균형을 달성하기 위해 더 많은 상류 및 중류 프로젝트를 계획하고 있습니다. 중국은 산업 및 상업 부문 양쪽에서 천연가스 수요의 급증을 목격하고 있습니다.

- 많은 기업들이 육상 및 해상에서의 탐광과 생산 활동의 청사진을 묘사하고 있습니다. 2021년 2월, 중국 해양 석유(CNOOC)는, 남중국해의 심해 매장량이나 중국 국내의 비재래형 자원을 포함한 천연가스의 탐광 및 개발을 가속할 계획을 표명했습니다. 이 회사는 2021년에 약 139억 3,000만-154억 8,000만 달러의 자본 지출을 계획하고, 2025년까지 포트폴리오의 30%를 가스로, 2035년까지 50%를 가스로 할 계획입니다.

- 인도는 아시아태평양에서 2위의 원유 생산국입니다. BP Statistical Review of World Energy 2023에 따르면 2022년 이 지역 원유 생산량의 9.5%를 차지했습니다. 인도의 석유 및 가스 산업은, 시추 리그, 생산 플랫폼, 정제소, 파이프라인, 터미널 등 다양한 설비가 있습니다.

- 2022년 6월 현재 인도에는 77기의 가동 중인 리그가 있습니다. 이 나라의 석유 생산량은 유전의 노후화와 큰 발견의 부재로 거의 10년간 계속 감소하고 있습니다. 국영 기업도 민간 기업도 오래된 유전으로부터의 회수율을 높이기 위한 투자 계획에 임하고 있습니다.

- 예를 들어, 2022년 4월, Indian Oil Corp(IOCL)는 북동 지역에 그린 필드 시설을 설치하는 등, 석유, 석유 및 윤활유(POL)의 저장 능력에 1,020억 달러를 투자할 계획을 발표했습니다.

- 이러한 개발에 의해 이 지역은 향후 수년간, 석유 및 가스 EPC 시장의 풍부한 성장을 나타낼 것으로 보입니다.

석유 및 가스 EPC 산업 개요

석유 및 가스 EPC 시장은 세분화되어 있습니다. 이 시장의 주요 기업으로는 Saipem SpA, TechnipFmc PLC, Petrofac Limited, Fluor Corporation, Bechtel Corporation 등이 있습니다.(순부동)

기타 혜택

- 엑셀 형식 시장 예측(ME) 시트

- 3개월간의 애널리스트 서포트

목차

제1장 서론

- 조사 범위

- 시장의 정의

- 조사의 전제

제2장 조사 방법

제3장 주요 요약

제4장 시장 개요

- 서문

- 시장 규모 및 수요 예측(단위 : 달러)2028년)

- 최근 동향 및 개발

- 정부 규제 및 시책

- 시장 역학

- 성장 촉진요인

- 천연가스 인프라 개발 수요 증가

- 해외 석유 및 가스 탐사 및 생산(E&P) 활동 증가

- 성장 억제요인

- 석유 및 가스 가격의 높은 변동성

- 성장 촉진요인

- 공급망 분석

- Porter's Five Forces 분석

- 공급기업의 협상력

- 소비자의 협상력

- 신규 참가업체의 위협

- 대체품의 위협

- 경쟁 기업간 경쟁 관계

제5장 시장 세분화

- 분야별

- 상류

- 하류

- 중류

- 시장 분석 : 지역별 시장 규모 및 수요예측(-2028년)

- 북미

- 미국

- 캐나다

- 기타 북미

- 유럽

- 독일

- 프랑스

- 영국

- 기타 유럽

- 아시아태평양

- 중국

- 인도

- 일본

- 한국

- 기타 아시아태평양

- 남미

- 브라질

- 아르헨티나

- 기타 남미

- 중동 및 아프리카

- 사우디아라비아

- 아랍에미리트(UAE)

- 남아프리카

- 기타 중동?아프리카

- 북미

제6장 경쟁 구도

- M&A, 합작사업, 제휴 및 협정

- 주요 기업의 전략

- 기업 프로파일

- National Petroleum Construction Company

- Petrofac Limited

- Tecnicas Reunidas SA

- Daewoo Engineering & Construction Co. Ltd

- Fluor Corporation

- Samsung Engineering Co. Ltd

- Korea Shipbuilding & Offshore Engineering Co. Ltd

- Hyundai Engineering & Construction Co. Ltd

- John Wood Group PLC

- TechnipFMC PLC

- Bechtel Corporation

- Saipem SpA

- McDermott International Ltd

- KBR Inc.

- Sinopec Engineering(Group) Co. Ltd

제7장 시장 기회 및 향후 동향

- 세계의 신규 석유 및 가스전 발견

The Oil & Gas EPC Market size is estimated at USD 478.66 billion in 2025, and is expected to reach USD 603.95 billion by 2030, at a CAGR of 4.76% during the forecast period (2025-2030).

Key Highlights

- Over the medium term, the growing demand for oil & gas and the rising consumption of natural gas, which is creating a need to develop the natural gas infrastructure, and an increase in offshore oil and gas exploration and production (E&P) activities are also expected to drive the growth of the market studied.

- On the other hand, the high volatility of oil and gas prices is one of the major restraints for the oil and gas EPC market.

- Nevertheless, the discovry of new oil and gas fields in various countries are exoected to create ample opportunities for the oil and gas EPC market for all the upstream, midstream, and downstream sectors during the forecast period.

- The Asia-Pacific region dominates the market and is also likely to witness significant growth during the forecast period. This growth is attributed to the increasing demand for natural gas and upcoming LNG facilities resulting in massive demand for EPC services.

Oil and Gas EPC Market Trends

Upstream Segment Expected to Dominate the Market

- The EPC in the upstream oil and gas sector includes onshore and offshore exploration and production-related services. Traditionally, the total investments in onshore EPC are more than that of the offshore segment, mainly due to lower investment requirements, lesser complexity, more accessible sites, and lower risk than the offshore segment. However, investment in the offshore segment has risen during the last decade due to maturing onshore fields.

- The EPC services for offshore, such as installations, including design, fabrication, installation, commissioning, and start-up of a fixed platform, floating production storage and offloading (FPSO) units, and floating production facilities for shallow, deep water, and ultradeep waters, are gaining traction.

- Concerning the EPC for offshore structures, identifying and assessing development options for offshore facilities, whether based on fixed or floating structures, is crucial. The EPC services for fixed platforms used for shallow waters include constructing and deploying jackets, tripods, integrated topsides, compression platforms, etc., to ensure that fixed platforms are stable and resilient to wind and water movements. The floating platform services, generally for deepwater, include constructing and deploying hulls and decks for semi-submersible platforms, modules and turrets for FPSOs, and mooring systems and buoys.

- Floating platforms generally eliminate the need for laying expensive long-distance pipelines from the production facility to an onshore terminal. Floating platforms are also economical in smaller oil fields, where the expense of installing a fixed oil platform and pipeline is too high. Once the field is depleted, FPSOs may be moved and used at a new location instead of decommissioning a fixed platform.

- According to BP Statistical Review of World Energy 2023, in 2022, global crude oil production amounted to about 4.4 billion metric tons. The figure peaked in 2018 when oil production worldwide reached nearly 4.5 billion metric tons. The crude oil production witness about 4.2% growth compared to previous year.

- In Africa, the operators have signed many new exploration and production contracts. For example, in January 2022, Eni, the Italy-based oil and gas company, clinched an exploration contract in five blocks in Egypt. The blocks are located in the Eastern Mediterranean Sea, Western Desert, and Gulf of Suez. Seven oil and gas production agreements were signed for the Eastern and Western deserts by other companies in the country.

- Such developments are likely to propel the oil and gas EPC market rapidly in the future.

Asia-Pacific Expected to Dominate the Market

- The growing energy demand due to the high urbanization rate in Asian countries has led to the region's high oil and gas production rate. The presence of countries like China is the main driver of the region's EPC market's growth.

- China is the largest crude oil and natural gas producer in Asia-Pacifi. In 2020, the country accounted for around 30% of the total natural gas production. The country has planned even more upstream and midstream projects to achieve an equilibrium in the demand-supply situation of natural gas in the country. China has witnessed an upsurge in the natural gas demand in both the industrial and commercial sectors.

- Many companies have blueprints for exploration and production activities onshore and offshore. In February 2021, CNOOC Ltd stated its plans to accelerate the exploration and development of natural gas, including deepwater reserves in the South China Sea and unconventional resources onshore in China. The company planned a capital spending of around USD 13.93-USD 15.48 billion in 2021 to make gas part of 30% of its portfolio by 2025 and 50% by 2035.

- India is the second-largest crude oil producer in the Asia-Pacific region. It accounted for 9.5% of the regional crude oil production in 2022, according to the BP Statistical Review of World Energy 2023. Although the country has a relatively less complex and new oil and gas infrastructure than China, India's oil and gas industry includes various installations, including drilling rigs, production platforms, refineries, pipelines, and terminals.

- As of June 2022, India has 77 active rigs. The country's oil production has been falling for almost a decade due to aging fields and the absence of major discoveries. Both state-owned and private players have been working on investment plans to raise recovery from older fields.

- For instance, in April 2022, Indian Oil Corporation Limited (IOCL) announced its plans to invest USD 102 billion in petroleum, oil, and lubricant (POL) storage capacities, including setting up a greenfield facility in the northeast region.

- Owing to such developments, the region is likely to witness rich growth in the oil and gas EPC market in the coming years.

Oil and Gas EPC Industry Overview

The oil and gas EPC market is fragmented. Some of the major players in the market (in no particular order) include Saipem SpA, TechnipFmc PLC, Petrofac Limited, Fluor Corporation, and Bechtel Corporation.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Scope of the Study

- 1.2 Market Definition

- 1.3 Study Assumptions

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET OVERVIEW

- 4.1 Introduction

- 4.2 Market Size and Demand Forecast in USD, till 2028

- 4.3 Recent Trends and Developments

- 4.4 Government Policies and Regulations

- 4.5 Market Dynamics

- 4.5.1 Drivers

- 4.5.1.1 Growing Demand to Develop the Natural Gas Infrastructure

- 4.5.1.2 Increase in Offshore Oil and Gas Exploration and Production (E&P) Activities

- 4.5.2 Restraints

- 4.5.2.1 High Volatility of Oil and Gas Prices

- 4.5.1 Drivers

- 4.6 Supply Chain Analysis

- 4.7 Porter's Five Forces Analysis

- 4.7.1 Bargaining Power of Suppliers

- 4.7.2 Bargaining Power of Consumers

- 4.7.3 Threat of New Entrants

- 4.7.4 Threat of Substitutes Products and Services

- 4.7.5 Intensity of Competitive Rivalry

5 MARKET SEGMENTATION

- 5.1 Sector

- 5.1.1 Upstream

- 5.1.2 Downstream

- 5.1.3 Midstream

- 5.2 Geography (Regional Market Analysis {Market Size and Demand Forecast till 2028 (for regions only)})

- 5.2.1 North America

- 5.2.1.1 United States

- 5.2.1.2 Canada

- 5.2.1.3 Rest of North America

- 5.2.2 Europe

- 5.2.2.1 Germany

- 5.2.2.2 France

- 5.2.2.3 United Kingdom

- 5.2.2.4 Rest of Europe

- 5.2.3 Asia-Pacific

- 5.2.3.1 China

- 5.2.3.2 India

- 5.2.3.3 Japan

- 5.2.3.4 South Korea

- 5.2.3.5 Rest of Asia-Pacific

- 5.2.4 South America

- 5.2.4.1 Brazil

- 5.2.4.2 Argentina

- 5.2.4.3 Rest of South America

- 5.2.5 Middle East and Africa

- 5.2.5.1 Saudi Arabia

- 5.2.5.2 United Arab Emirates

- 5.2.5.3 South Africa

- 5.2.5.4 Rest of Middle East and Africa

- 5.2.1 North America

6 COMPETITIVE LANDSCAPE

- 6.1 Mergers and Acquisitions, Joint Ventures, Collaborations, and Agreements

- 6.2 Strategies Adopted by Leading Players

- 6.3 Company Profiles

- 6.3.1 National Petroleum Construction Company

- 6.3.2 Petrofac Limited

- 6.3.3 Tecnicas Reunidas SA

- 6.3.4 Daewoo Engineering & Construction Co. Ltd

- 6.3.5 Fluor Corporation

- 6.3.6 Samsung Engineering Co. Ltd

- 6.3.7 Korea Shipbuilding & Offshore Engineering Co. Ltd

- 6.3.8 Hyundai Engineering & Construction Co. Ltd

- 6.3.9 John Wood Group PLC

- 6.3.10 TechnipFMC PLC

- 6.3.11 Bechtel Corporation

- 6.3.12 Saipem SpA

- 6.3.13 McDermott International Ltd

- 6.3.14 KBR Inc.

- 6.3.15 Sinopec Engineering (Group) Co. Ltd

7 MARKET OPPORTUNITIES AND FUTURE TRENDS

- 7.1 Discovery of New Oil and Gas Fields Worldwide