|

시장보고서

상품코드

1852047

싱가포르의 화물 및 물류 시장 : 시장 점유율 분석, 산업 동향, 통계, 성장 예측(2025-2030년)Singapore Freight And Logistics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

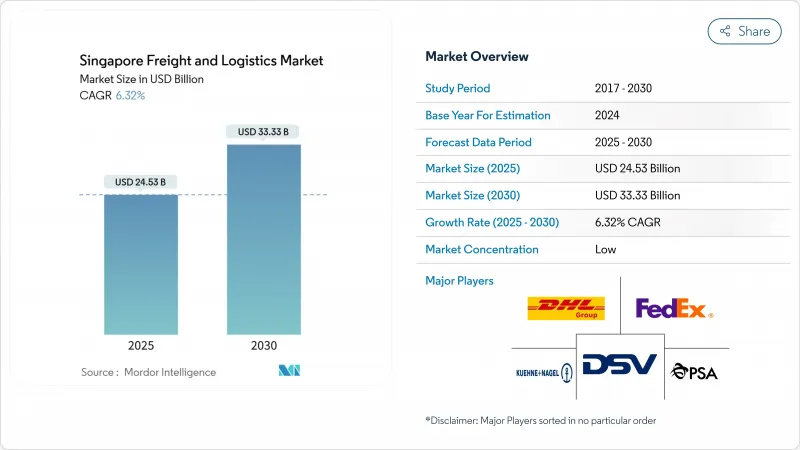

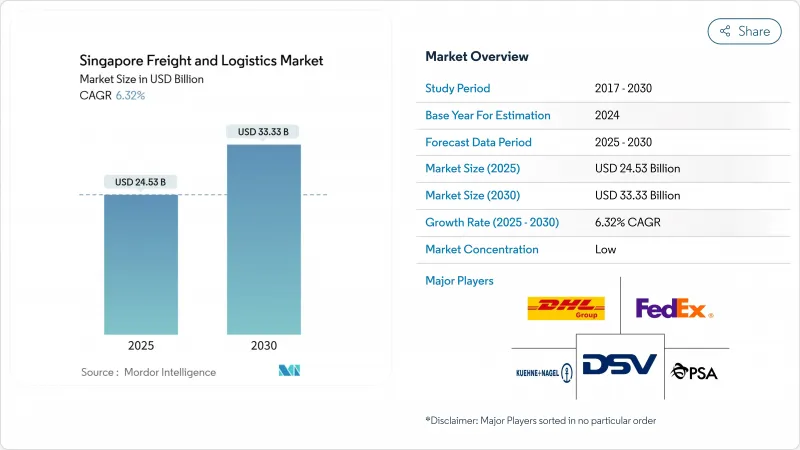

싱가포르의 화물 및 물류 시장 규모는 2025년에 245억 3,000만 달러로 추정되고, 2030년에는 333억 3,000만 달러에 이를 것으로 예상되며, 이 기간 동안 CAGR 6.32%로 성장할 전망입니다.

PSA 터미널의 견조한 처리 능력, Changi 공항의 계획 화물 용량의 50% 증가, 디지털 도입에 대한 꾸준한 정책 지원이 이 기세를 지지하고 있습니다. 콜드체인 프로젝트, 5G 대응 항만 운영, 장거리 화물 직행 레인을 통해 싱가포르의 화물 및 물류 시장은 보다 고가치의 타임 크리티컬한 흐름으로 향하고 있습니다. 생산 거점의 일부를 중국에서 ASEAN으로 이전하는 업체가 완전 자동화된 야드 설비와 거의 순간에 이루어지는 통관 절차에 따라 하이테크 화물과 의약품 화물을 말레이시아를 통해 운송하는 비율이 증가하고 있습니다. 말레이시아의 항만과의 경쟁은 치열해지고 있지만, 싱가포르는 뛰어난 신뢰성, 시인성, 복합 일관 운송 속도로 비용면의 단점을 보완하고 있습니다.

싱가포르의 화물 및 물류 시장 동향 및 인사이트

츄어스 메가포트의 용량 확장은 지역 컨테이너 흐름의 변화 초래

1단계는 2022년에 가동되었으며, 2024년에는 총 처리 능력을 4,000만 TEU로 밀어 올린 반면, 자동 크레인과 자율주행차가 버스 시간을 25% 단축했습니다. 200억 SGD(151억 5,000만 달러)의 건설은 궁극적으로 처리 능력을 6,500만 TEU로 끌어올리고, 싱가포르의 화물 및 물류 시장은 저비용 말레이시아 대체 시장에 앞서게 됩니다.

디지털 플랜 2.0이 콜드체인과 자동화에 대한 투자 가속화

정부의 공동 출자는 IoT 센서, 블록체인 추적 및 로봇 피킹을 추진합니다. DHL의 5억 유로(5억 5,182만 달러) 제약 허브는 8,200제곱미터의 실시간 온도 제어를 통합하여, 디지털화가 프리미엄 생명 과학 흐름을 어떻게 캡처하는지를 보여줍니다.

산업 지대 비용 인플레이션이 운영자의 수익성 압박

JTC의 평균 임대료는 2024년에는 1m2당 월 16-45SGD(12.12-34.08달러)에 이르렀으며, 중소의 포워더는 압박되었습니다. 많은 업체들은 고속 화물을 위해 싱가포르를 유지하면서 조호르주로 오버플로우 창고를 이전하고 있습니다. 대기업은 자동화를 활용하여 공간 생산성을 향상시키고 임대료 인상을 상쇄하며 싱가포르의 화물 및 물류 시장에서의 존재를 유지하고 있습니다.

부문 분석

도소매업은 2024년 매출의 30.82%를 차지했으며, 싱가포르 유통 중계지로서의 전통을 이야기하고 있습니다. 의약품과 항공우주가 견인하는 시장 세분화는 2025-2030년 CAGR 6.83%로 다른 부문을 능가하고, 콜드체인에서 타임 크리티컬한 서비스에 중점을 옮겨, 싱가포르의 화물 및 물류 시장을 뒷받침합니다.

건설 물류는 ASEAN의 인프라 정비로 활황을 유지하고 농업, 어업, 임업의 흐름은 싱가포르의 엄격한 식품 안전 체제에 의존하고 있습니다. 석유 및 가스의 취급량은 견조하고, 벙커링 허브로서 싱가포르 역할의 혜택을 받고 있습니다.

화물 운송은 2024년 매출의 61.33%를 차지했으며 싱가포르 화물 및 물류 시장의 핵심으로 자리잡고 있습니다. 해운과 내륙 수운이 이 부문의 수익을 크게 밀어 올렸고, 항공화물은 반도체와 백신의 수송에 의해 2025-2030년 CAGR 7.13%로 성장할 전망입니다. 도로 화물은 2024년에 1억 3,027만 톤을 취급했지만, 여전히 토지 부족의 제약을 받고 있습니다. 파이프라인은 9,736만 톤의 석유화학 제품을 운송하며 안정적이지만 성숙한 틈새 분야입니다.

택배, 익스프레스 및 소포(CEP)는 국경을 넘은 전자상거래가 ASEAN 전역에서 다음날 수송을 요구하고 있기 때문에 CAGR 7.27%(2025-2030년)의 성장을 나타낼 전망이며, 가속하고 있습니다. 창고업의 수익은 바닥 견고하게 추이하고 있지만, 온도 관리 공간은 상온 창고의 2배 속도로 성장하고 있습니다. 특히 항공 포워딩은 리드타임을 하루 종일 단축하는 싱가포르 미국 화물 직행편의 혜택을 받고 있습니다. 이러한 변화는 싱가포르의 화물 및 물류 시장이 순수한 픽업에서 통합 디지털 공급망 플랫폼으로 진화하고 있음을 보여줍니다.

기타 혜택 :

- 엑셀 형식 시장 예측(ME) 시트

- 3개월간의 애널리스트 서포트

목차

제1장 서론

- 조사의 전제조건 및 시장 정의

- 조사 범위

제2장 조사 방법

제3장 주요 요약

제4장 시장 상황

- 시장 개요

- 인구 통계

- 경제 활동별 GDP 분포

- 경제 활동별 GDP 성장률

- 인플레이션

- 경제 성과 및 프로파일

- 전자상거래 업계 동향

- 제조업의 동향

- 수송 및보관 부문의 GDP

- 수출 동향

- 수입 동향

- 연료 가격

- 물류 성능

- 모달 점유율

- 운임 동향

- 화물 톤수의 동향

- 인프라

- 규제 프레임워크(도로 및 철도)

- 규제 프레임워크(해상 및 항공)

- 밸류체인 및 유통채널 분석

- 시장 성장 촉진요인

- 츄어스 메가포트의 용량 확장이 싱가포르의 해상 화물 수송량 전체 촉진

- 물류 업계 디지털 플랜 2.0 자동화 및 콜드체인 투자 촉진

- 제약 및 항공우주 MRO 생산 급증 및 타임 크리티컬한 온도 관리 서비스 수요 상승

- 중국 중심 모델로부터 공급망 다양화, 싱가포르를 대체 허브로서 뒷받침

- 99%의 통관 허가가 10분 이내에 완료, 환승의 매력 향상

- Changi 이스트(T5)의 확장으로 공항 내 항공 화물 취급량이 450만 톤으로 증가

- 시장 성장 억제요인

- 급등하는 공업용지 및 창고 임대료가 사업자의 이폭 압박

- 외국인 노동자 할당의 엄격화 및 노동력의 고령화에 의한 일손 부족이 성장 억제

- 광대한 국토에도 불구하고 국내 도로화물 운송 능력 제한

- 클랑항과 탄중 페레파스항의 트랜십플로우 경쟁 격화

- 시장에서의 기술 혁신

- Porter's Five Forces 분석

- 신규 참가업체의 위협

- 공급기업의 협상력

- 구매자의 협상력

- 대체품의 위협

- 경쟁 기업 간 경쟁 관계

제5장 시장 규모 및 성장 예측

- 최종 사용자 산업

- 농업, 어업, 임업

- 건설

- 제조업

- 석유 및 가스, 광업 및 채석업

- 도매 및 소매업

- 기타

- 물류 기능별

- 택배, 익스프레스 및 소포(CEP)

- 목적지 유형별

- 국내

- 국제

- 화물 포워딩

- 수송 형태별

- 항공

- 해상 및 내수면 수송

- 기타

- 화물 수송

- 수송 형태별

- 항공

- 파이프라인

- 도로

- 해상 및 내수면 수송

- 창고 보관

- 온도 관리별

- 온도 관리 없음

- 온도 관리

- 기타 서비스

- 택배, 익스프레스 및 소포(CEP)

제6장 경쟁 구도

- 주요 전략적 움직임

- 시장 점유율 분석

- 기업 프로파일

- AP Moller-Maersk

- CJ Logistics Corporation

- CMA CGM Group(Including CEVA Logistics)

- CWT Pte, Ltd.

- DHL Group

- DSV A/S(Including DB Schenker)

- FedEx

- GEODIS(Including Keppel Logistics Pte Ltd.)

- Kuehne Nagel

- Nippon Express Holdings, Inc.

- Pacific International Lines Pte, Ltd.

- Poh Tiong Choon Logistics, Ltd

- PSA International

- SATS, Ltd.

- SF Express(KEX-SF)

- Singapore Post, Ltd.

- ST Logistics Pte, Ltd.

- United Parcel Service of America, Inc.(UPS)

- Vibrant Group, Ltd.

- Yamato Holdings Co., Ltd.

- YCH Group

제7장 시장 기회 및 향후 전망

AJY 25.11.26The Singapore freight and logistics market size is valued at USD 24.53 billion in 2025 and is forecast to reach USD 33.33 billion by 2030, reflecting a 6.32% CAGR through the period.

Robust throughput at PSA's terminals, a 50% uplift in Changi's planned cargo capacity, and steady policy support for digital adoption anchor this momentum. Cold-chain projects, 5G-enabled port operations, and direct long-haul freighter lanes are steering the Singapore freight and logistics market toward higher-value, time-critical flows. Manufacturers relocating some production from China to ASEAN now route an increasing share of high-tech and pharmaceutical cargo through the city-state, drawn by fully automated yard equipment and near-instant customs clearance. Competition from Malaysian ports is heightening, yet Singapore offsets cost disadvantages with superior reliability, visibility, and multimodal speed.

Singapore Freight And Logistics Market Trends and Insights

Tuas Mega-Port Capacity Expansion Transforms Regional Container Flows

Phase 1 went live in 2022 and pushed aggregate throughput past 40 million TEUs in 2024, while automated cranes and autonomous vehicles cut berth times by 25%. The SGD 20 billion (USD 15.15 billion) build-out ultimately elevates capacity to 65 million TEUs, ensuring the Singapore freight and logistics market stays ahead of lower-cost Malaysian alternatives.

Digital Plan 2.0 Accelerates Cold-Chain and Automation Investments

Government co-funding drives IoT sensors, blockchain tracing, and robotic picking. DHL's EUR 500 million (USD 551.82 million) pharma hub integrates real-time temperature control across 8,200 m2, illustrating how digitization captures premium life-science flows.

Industrial Land Cost Inflation Pressures Operator Profitability

Average JTC rentals reached SGD 16-45 (USD 12.12- 34.08) per m2 per month in 2024, squeezing smaller forwarders. Many relocate overflow storage to Johor while retaining Singapore for high-velocity cargo. Larger operators leverage automation to lift space productivity and offset rent hikes, sustaining presence in the Singapore freight and logistics market.

Other drivers and restraints analyzed in the detailed report include:

- Pharmaceutical and Aerospace MRO Output Drives Specialized Logistics Demand

- Customs Efficiency Enhancement Strengthens Transshipment Competitiveness

- Foreign Worker Policy Tightening Constrains Capacity Expansion

For complete list of drivers and restraints, kindly check the Table Of Contents.

Segment Analysis

Wholesale and retail trade represented 30.82% of 2024 turnover, a testament to Singapore's heritage as a distribution entrepot. Manufacturing, led by pharmaceuticals and aerospace, will outpace all other segments at 6.83% CAGR between 2025-2030, shifting focus toward validated cold-chain, time-critical services and boosting the Singapore freight and logistics market.

Construction logistics stays buoyant on ASEAN infrastructure builds, while agriculture, fishing, and forestry flows rely on Singapore's stringent food-safety regime. Oil and gas volumes are steady, benefiting from the city-state's role as a bunkering hub.

Freight transport generated 61.33% of 2024 revenue, cementing its place at the core of the Singapore freight and logistics market. Sea and inland waterways lifted significant segment revenue, while air freight booked a 7.13% CAGR between 2025-2030, thanks to semiconductor and vaccine movements. Road freight handled 130.27 million tons in 2024 but remains constrained by land scarcity. Pipelines moved 97.36 million tons of petrochemicals, a steady yet mature niche.

Courier, Express, and Parcel (CEP) is gathering speed, advancing 7.27% CAGR (2025-2030) as cross-border e-commerce demands next-day transit across ASEAN. Warehousing revenues stay resilient, but temperature-controlled space is growing twice as fast as ambient sheds. Freight forwarding thrives on customs speed; air forwarding in particular, benefits from direct Singapore-US freighter links that cut lead times by one full day. Together, these shifts illustrate how the Singapore freight and logistics market is evolving from pure transshipment to an integrated digital supply-chain platform.

The Singapore Freight and Logistics Market Report is Segmented by End User Industry (Agriculture, Fishing, and Forestry, Construction, Manufacturing, Wholesale and Retail Trade, Oil and Gas, Mining and Quarrying, and Others), and by Logistics Function (Courier, Express, and Parcel (CEP), Freight Forwarding, Freight Transport, Warehousing and Storage, and Other Services). The Market Forecasts are Provided in Terms of Value (USD).

List of Companies Covered in this Report:

- A.P. Moller - Maersk

- CJ Logistics Corporation

- CMA CGM Group (Including CEVA Logistics)

- CWT Pte, Ltd.

- DHL Group

- DSV A/S (Including DB Schenker)

- FedEx

- GEODIS (Including Keppel Logistics Pte Ltd.)

- Kuehne+Nagel

- Nippon Express Holdings, Inc.

- Pacific International Lines Pte, Ltd.

- Poh Tiong Choon Logistics, Ltd

- PSA International

- SATS, Ltd.

- SF Express (KEX-SF)

- Singapore Post, Ltd.

- ST Logistics Pte, Ltd.

- United Parcel Service of America, Inc. (UPS)

- Vibrant Group, Ltd.

- Yamato Holdings Co., Ltd.

- YCH Group

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 Introduction

- 1.1 Study Assumptions and Market Definition

- 1.2 Scope of the Study

2 Research Methodology

3 Executive Summary

4 Market Landscape

- 4.1 Market Overview

- 4.2 Demographics

- 4.3 GDP Distribution by Economic Activity

- 4.4 GDP Growth by Economic Activity

- 4.5 Inflation

- 4.6 Economic Performance and Profile

- 4.6.1 Trends in E-Commerce Industry

- 4.6.2 Trends in Manufacturing Industry

- 4.7 Transport and Storage Sector GDP

- 4.8 Export Trends

- 4.9 Import Trends

- 4.10 Fuel Price

- 4.11 Logistics Performance

- 4.12 Modal Share

- 4.13 Freight Pricing Trends

- 4.14 Freight Tonnage Trends

- 4.15 Infrastructure

- 4.16 Regulatory Framework (Road and Rail)

- 4.17 Regulatory Framework (Sea and Air)

- 4.18 Value Chain and Distribution Channel Analysis

- 4.19 Market Drivers

- 4.19.1 Tuas Mega-Port Capacity Expansion Fueling Overall Sea-Freight Volumes in Singapore

- 4.19.2 Logistics Industry Digital Plan 2.0 Incentivizing Automation and Cold-Chain Investments

- 4.19.3 Pharma and Aerospace MRO Output Surges, Driving Demand for Time-Critical, Temperature-Controlled Services

- 4.19.4 Supply Chain Diversification from China-Centric Models Boosting Singapore as Alternative Hub

- 4.19.5 99% of Customs Permits Cleared Within 10 Minutes Enhancing Trans-Shipment Attractiveness

- 4.19.6 Changi East (T5) Expansion Lifting Air-Cargo Capacity to 4.5 Million Tons in the Airport

- 4.20 Market Restraints

- 4.20.1 Escalating Industrial Land and Warehouse Rents Compressing Operator Margins

- 4.20.2 Manpower Crunch from Tighter Foreign-Labor Quotas and Aging Workforce Curtailing Growth

- 4.20.3 Despite a Significant Land Coverage, the Country Faces Limited Domestic Road-Freight Capacity

- 4.20.4 Rising Competition Witnessed from Port Klang and Tanjung Pelepas for Trans-Shipment Flows

- 4.21 Technology Innovations in the Market

- 4.22 Porter's Five Forces Analysis

- 4.22.1 Threat of New Entrants

- 4.22.2 Bargaining Power of Suppliers

- 4.22.3 Bargaining Power of Buyers

- 4.22.4 Threat of Substitutes

- 4.22.5 Competitive Rivalry

5 Market Size and Growth Forecasts (Value, USD)

- 5.1 End User Industry

- 5.1.1 Agriculture, Fishing, and Forestry

- 5.1.2 Construction

- 5.1.3 Manufacturing

- 5.1.4 Oil and Gas, Mining and Quarrying

- 5.1.5 Wholesale and Retail Trade

- 5.1.6 Others

- 5.2 Logistics Function

- 5.2.1 Courier, Express, and Parcel (CEP)

- 5.2.1.1 By Destination Type

- 5.2.1.1.1 Domestic

- 5.2.1.1.2 International

- 5.2.2 Freight Forwarding

- 5.2.2.1 By Mode of Transport

- 5.2.2.1.1 Air

- 5.2.2.1.2 Sea and Inland Waterways

- 5.2.2.1.3 Others

- 5.2.3 Freight Transport

- 5.2.3.1 By Mode of Transport

- 5.2.3.1.1 Air

- 5.2.3.1.2 Pipelines

- 5.2.3.1.3 Road

- 5.2.3.1.4 Sea and Inland Waterways

- 5.2.4 Warehousing and Storage

- 5.2.4.1 By Temperature Control

- 5.2.4.1.1 Non-Temperature Controlled

- 5.2.4.1.2 Temperature Controlled

- 5.2.5 Other Services

- 5.2.1 Courier, Express, and Parcel (CEP)

6 Competitive Landscape

- 6.1 Key Strategic Moves

- 6.2 Market Share Analysis

- 6.3 Company Profiles (Includes Global Level Overview, Market Level Overview, Core Segments, Financials as Available, Strategic Information, Market Rank/Share for Key Companies, Products and Services, and Recent Developments)

- 6.3.1 A.P. Moller - Maersk

- 6.3.2 CJ Logistics Corporation

- 6.3.3 CMA CGM Group (Including CEVA Logistics)

- 6.3.4 CWT Pte, Ltd.

- 6.3.5 DHL Group

- 6.3.6 DSV A/S (Including DB Schenker)

- 6.3.7 FedEx

- 6.3.8 GEODIS (Including Keppel Logistics Pte Ltd.)

- 6.3.9 Kuehne+Nagel

- 6.3.10 Nippon Express Holdings, Inc.

- 6.3.11 Pacific International Lines Pte, Ltd.

- 6.3.12 Poh Tiong Choon Logistics, Ltd

- 6.3.13 PSA International

- 6.3.14 SATS, Ltd.

- 6.3.15 SF Express (KEX-SF)

- 6.3.16 Singapore Post, Ltd.

- 6.3.17 ST Logistics Pte, Ltd.

- 6.3.18 United Parcel Service of America, Inc. (UPS)

- 6.3.19 Vibrant Group, Ltd.

- 6.3.20 Yamato Holdings Co., Ltd.

- 6.3.21 YCH Group

7 Market Opportunities and Future Outlook

- 7.1 White-Space and Unmet-Need Assessment